Intel, отчитавшаяся за 2-й квартал 2023 года в четверг, 27 июля, преподнесла приятный сюрприз своим акционерам. По итогам апреля-июня компания смогла вернуться к чистой прибыли, зафиксировав скорр. EPS на уровне $ 0,13 против ожидаемых рынком $ -0,03. Выручка при снижении на 15,5% (г/г), также оказалась выше консенсуса ($ 12,9 млрд против $ 12,1 млрд) и прогноза самой компании на квартал $ 12,5 млрд.

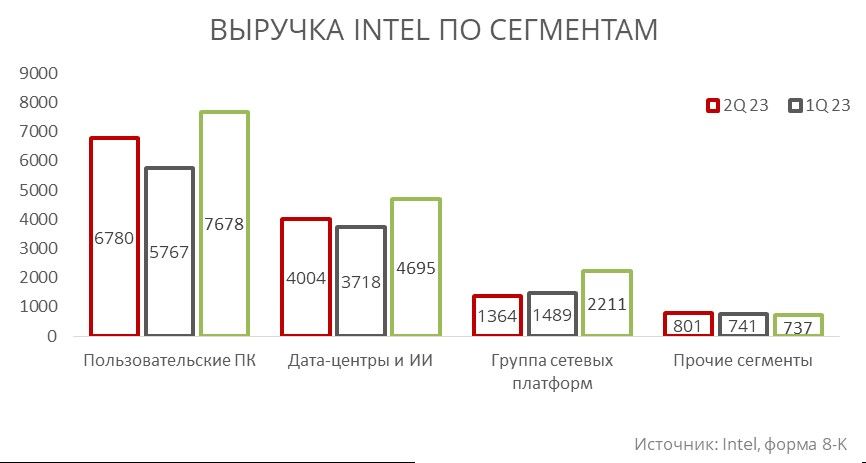

Компания показала восстановление выручки от результатов 1-го квартала практически по всем подразделениям (кроме группы сетевых платформ), главным драйвером чего стала в целом растущая по отрасли динамика продаж. В частности, в ключевом сегменте InteI, группе пользовательских ПК, был показан рост продаж на 17,6% (к/к) притом, что ранее Gartner сообщила о квартальном глобальном увеличении отгрузки ПК на 8,2%.

Дополнительным фактором поддержки выручки Intel стал подскочивший спрос на чипы для ИИ, который также укрепил валовую маржинальность до 35,8%, что оказалось лишь немного ниже показателя за 2-й квартал 2022 года (36,5%). Свой вклад внесла и запущенная Intel в конце прошлого года программа по оптимизации себестоимости производства. Валовая прибыль пока по-прежнему не перекрывает операционные расходы Intel (EBIT $ - 1,0 млрд), но нам импонирует зафиксированное падение административных и маркетинговых расходов на 24% (г/г).

Комментарии менеджмента относительно результатов также в целом носили оптимистичный характер. Intel по-прежнему ожидает ускорения восстановления глобального рынка ПК во 2-м полугодии, а релиз новых продуктов, в частности серверных процессоров пятого поколения Emerald Rapids (семейство Xeon), по словам генерального директора компании, будет осуществлен в соответствии с названными ранее сроками (4 кв. 2023 года). В 3-м квартале компания ожидает дальнейшего роста выручки до $ 12,9 – 13,9 млрд, а также увеличения валовой маржинальности до 39,1% и EPS до $ 0,2.

Мы оцениваем результаты Intel в положительном ключе и ставим рейтинг акций на «пересмотр» для отражения улучшившихся прогнозов по финансовым метрикам компании.

Компания показала восстановление выручки от результатов 1-го квартала практически по всем подразделениям (кроме группы сетевых платформ), главным драйвером чего стала в целом растущая по отрасли динамика продаж. В частности, в ключевом сегменте InteI, группе пользовательских ПК, был показан рост продаж на 17,6% (к/к) притом, что ранее Gartner сообщила о квартальном глобальном увеличении отгрузки ПК на 8,2%.

Дополнительным фактором поддержки выручки Intel стал подскочивший спрос на чипы для ИИ, который также укрепил валовую маржинальность до 35,8%, что оказалось лишь немного ниже показателя за 2-й квартал 2022 года (36,5%). Свой вклад внесла и запущенная Intel в конце прошлого года программа по оптимизации себестоимости производства. Валовая прибыль пока по-прежнему не перекрывает операционные расходы Intel (EBIT $ - 1,0 млрд), но нам импонирует зафиксированное падение административных и маркетинговых расходов на 24% (г/г).

Комментарии менеджмента относительно результатов также в целом носили оптимистичный характер. Intel по-прежнему ожидает ускорения восстановления глобального рынка ПК во 2-м полугодии, а релиз новых продуктов, в частности серверных процессоров пятого поколения Emerald Rapids (семейство Xeon), по словам генерального директора компании, будет осуществлен в соответствии с названными ранее сроками (4 кв. 2023 года). В 3-м квартале компания ожидает дальнейшего роста выручки до $ 12,9 – 13,9 млрд, а также увеличения валовой маржинальности до 39,1% и EPS до $ 0,2.

Мы оцениваем результаты Intel в положительном ключе и ставим рейтинг акций на «пересмотр» для отражения улучшившихся прогнозов по финансовым метрикам компании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба