10 августа 2023 Газпромбанк Бирюков Павел

Ослабление рубля до 90–95/долл. и закрепление на этих уровнях стало причиной пересмотра наших прогнозов по экономике России. Мы ожидаем, что рубль отыграет часть летнего скачка за счет высоких цен на нефть и завершит год на уровне 85 руб./долл. Однако девальвация подстегнет инфляцию, что может стимулировать ЦБ повысить ставку еще на 100 б.п. в сентябре.

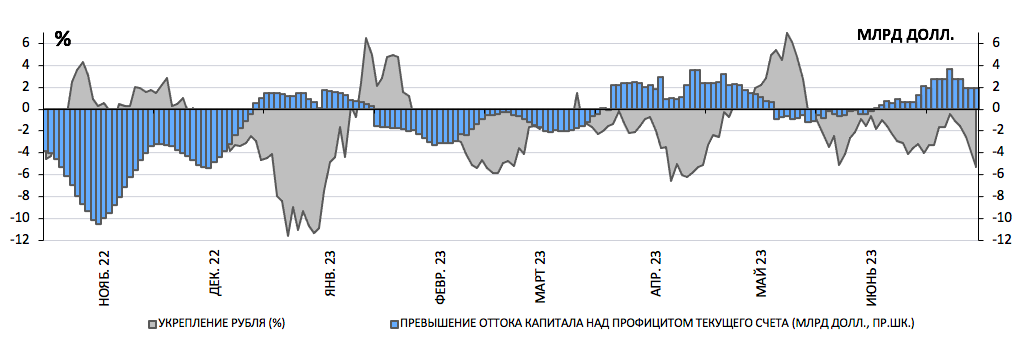

Летняя волна ослабления рубля была сформирована за счет трех факторов – сокращения продаж валюты экспортерами, роста импорта на фоне усиления оттока капитала. Это сочетание было усилено на фоне сохраняющейся геополитической напряженности.

Сокращение продажи валюты экспортерами лишь частично объяснялось рыночными факторами. По данным ЦБ, продажи с мая по июль сократились на 24,2% до 6,9 млрд долл. Это происходило на фоне роста цены нефти Urals на 20,8%, в то время как снижение физических объемов экспорта нефти в рамках добровольных ограничений не превышало 10%. На это указывает и ЦБ в недавнем отчете, отмечая, что доля продаж валюты относительно валютной выручки у этих экспортеров снизилась с 88% в мае до 84% в июне.

Импорт почти год не замечает ослабления рубля. В 2022 г. восстановление импорта после глубокого провала в 1П22 завершилось к осени. За 11 месяцев с августа 2022 г. по июль 2023 г. импорт, с поправкой на сезонность, вырос на 10%, тогда как рубль ослаб на 31,5%. Вероятно, некоторая часть этой «низкой чувствительности» объясняется восстановлением внутреннего спроса.

Усиление оттока капитала было спровоцировано конвертацией валютных кредитов в рублевые и покупками нерезидентов. По данным ЦБ, в июне произошел всплеск спроса компаний на конвертацию валютных кредитов в рублевые. Кроме того, нетто-покупки валюты нерезидентами на 110,6 млрд руб. сменили собой нетто-продажи в мае на 30 млрд руб.

Сокращение продаж валюты экспортерами и отток капитала ослабили рубль

Ослабление рубля летом все же приведет к сжатию импорта по итогам года до 360 млрд долл. против ранее ожидавшихся 370 млрд долл.

Восстановление глобального спроса, хоть и с задержкой, способствует восстановлению цен на нефть. Этому процессу помогают и дополнительные ограничения предложения нефти со стороны ОПЕК+. Впрочем, ранее мы ожидали, что цены будут восстанавливаться быстрее, поэтому понизили наш прогноз экспорта в 2023 г. до 465 млрд долл. с 480 млрд долл.

Рост сырьевых котировок поддержит рубль, но краткосрочно. Ожидавшееся нами укрепление рубля в 2П23 реализуется, но с иной базы. В условиях возвращения текущего счета к профициту и его расширение в 2П23 у рубля будет возможность вернуть часть утраченных летом позиций и завершить год на уровне 85 руб./долл. Тем не менее в 2024 г. цена барреля Urals в среднем составит 68 долл. против 67 долл. в 2023 г. В этих условиях восстановление экономики и импорта приведет к дальнейшему ослаблению рубля: в среднем за 2024 г. мы ожидаем 91/долл. против 82/долл. в текущем году.

Покупки ЦБ немного поддержат рубль. С 1 августа ЦБ в рамках «зеркалирования» расходов ФНБ продает валюту (2,3 млрд руб./сессия). Это не превышает 1,7% среднесуточных объемов торгов в среднем за последние 3 месяца и окажет ограниченное влияние на курс.

Фазовый переход в ценах на электронику. Поскольку почти вся потребительская электроника остается импортной, то и цены на нее достаточно чутко должны реагировать на изменение обменного курса. Тем не менее в последние 12 месяцев эта взаимосвязь нарушилась: при ослаблении рубля на 33,9% цены на электронику снизились на 13,3%. Однако в июле, по мере преодоления психологически значимых порогов (100 руб./евро), импортные товары вновь начали реагировать на ослабление, и электроника вернулась к удорожанию. Отталкиваясь от ранее наблюдавшегося дифференциала между курсом и ценами, можно предположить, что инфляция товаров с большой импортной компонентой продлится еще достаточно долго.

Курс рубля, заложенный в цены товаров

Ключевым следствием перехода импортных цен к росту станет ускорение инфляции. Если последний год оценки инфляции часто оказывались лучше консенсуса, то в новых условиях есть основания ожидать негативных сюрпризов. Ключевым может стать реакция импортных цен на ослабление рубля. Это может создать риски отклонения инфляции вверх от обозначенных ЦБ ориентиров.

Помимо эффекта переноса инфляция будет подогреваться ресурсными ограничениями. Восстановление производства в 2023 г. будет ограничено нехваткой мощностей и перегревом рынка труда. Эти ограничения сдержат рост ВВП на уровне 2,5% в 2023 г. и 1,8% в 2024 г.

Главным следствием изменившихся условий будет продолжение цикла повышения ставки в сентябре. По нашим оценкам, для обуздания роста потребительской активности в условиях накопленных у населения сбережений потребуется повышение ставки в сентябре еще на 100 б.п. до 9,5%. После этого мы ожидаем паузы до лета 2024 г. Более мощное ослабление рубля, впрочем, может спровоцировать и более решительные шаги ЦБ.

Дальнейшая динамика курса рубля может пострадать от усиления оттока капитала. Ввиду высокой неопределенности процесса оттока капитала, обусловленного не только рыночными факторами, можно лишь обозначить риск дальнейшего ослабления рубля. В текущих условиях продолжение девальвации будет толкать ЦБ к более активному ужесточению денежно-кредитной политики. По нашим оценкам, каждый новый виток ослабления рубля на 5–10% может привести к повышению ключевой ставки на 0,5–1,5 п.п.

Параметры обновленного прогноза экономики России

Летняя волна ослабления рубля была сформирована за счет трех факторов – сокращения продаж валюты экспортерами, роста импорта на фоне усиления оттока капитала. Это сочетание было усилено на фоне сохраняющейся геополитической напряженности.

Сокращение продажи валюты экспортерами лишь частично объяснялось рыночными факторами. По данным ЦБ, продажи с мая по июль сократились на 24,2% до 6,9 млрд долл. Это происходило на фоне роста цены нефти Urals на 20,8%, в то время как снижение физических объемов экспорта нефти в рамках добровольных ограничений не превышало 10%. На это указывает и ЦБ в недавнем отчете, отмечая, что доля продаж валюты относительно валютной выручки у этих экспортеров снизилась с 88% в мае до 84% в июне.

Импорт почти год не замечает ослабления рубля. В 2022 г. восстановление импорта после глубокого провала в 1П22 завершилось к осени. За 11 месяцев с августа 2022 г. по июль 2023 г. импорт, с поправкой на сезонность, вырос на 10%, тогда как рубль ослаб на 31,5%. Вероятно, некоторая часть этой «низкой чувствительности» объясняется восстановлением внутреннего спроса.

Усиление оттока капитала было спровоцировано конвертацией валютных кредитов в рублевые и покупками нерезидентов. По данным ЦБ, в июне произошел всплеск спроса компаний на конвертацию валютных кредитов в рублевые. Кроме того, нетто-покупки валюты нерезидентами на 110,6 млрд руб. сменили собой нетто-продажи в мае на 30 млрд руб.

Сокращение продаж валюты экспортерами и отток капитала ослабили рубль

Ослабление рубля летом все же приведет к сжатию импорта по итогам года до 360 млрд долл. против ранее ожидавшихся 370 млрд долл.

Восстановление глобального спроса, хоть и с задержкой, способствует восстановлению цен на нефть. Этому процессу помогают и дополнительные ограничения предложения нефти со стороны ОПЕК+. Впрочем, ранее мы ожидали, что цены будут восстанавливаться быстрее, поэтому понизили наш прогноз экспорта в 2023 г. до 465 млрд долл. с 480 млрд долл.

Рост сырьевых котировок поддержит рубль, но краткосрочно. Ожидавшееся нами укрепление рубля в 2П23 реализуется, но с иной базы. В условиях возвращения текущего счета к профициту и его расширение в 2П23 у рубля будет возможность вернуть часть утраченных летом позиций и завершить год на уровне 85 руб./долл. Тем не менее в 2024 г. цена барреля Urals в среднем составит 68 долл. против 67 долл. в 2023 г. В этих условиях восстановление экономики и импорта приведет к дальнейшему ослаблению рубля: в среднем за 2024 г. мы ожидаем 91/долл. против 82/долл. в текущем году.

Покупки ЦБ немного поддержат рубль. С 1 августа ЦБ в рамках «зеркалирования» расходов ФНБ продает валюту (2,3 млрд руб./сессия). Это не превышает 1,7% среднесуточных объемов торгов в среднем за последние 3 месяца и окажет ограниченное влияние на курс.

Фазовый переход в ценах на электронику. Поскольку почти вся потребительская электроника остается импортной, то и цены на нее достаточно чутко должны реагировать на изменение обменного курса. Тем не менее в последние 12 месяцев эта взаимосвязь нарушилась: при ослаблении рубля на 33,9% цены на электронику снизились на 13,3%. Однако в июле, по мере преодоления психологически значимых порогов (100 руб./евро), импортные товары вновь начали реагировать на ослабление, и электроника вернулась к удорожанию. Отталкиваясь от ранее наблюдавшегося дифференциала между курсом и ценами, можно предположить, что инфляция товаров с большой импортной компонентой продлится еще достаточно долго.

Курс рубля, заложенный в цены товаров

Ключевым следствием перехода импортных цен к росту станет ускорение инфляции. Если последний год оценки инфляции часто оказывались лучше консенсуса, то в новых условиях есть основания ожидать негативных сюрпризов. Ключевым может стать реакция импортных цен на ослабление рубля. Это может создать риски отклонения инфляции вверх от обозначенных ЦБ ориентиров.

Помимо эффекта переноса инфляция будет подогреваться ресурсными ограничениями. Восстановление производства в 2023 г. будет ограничено нехваткой мощностей и перегревом рынка труда. Эти ограничения сдержат рост ВВП на уровне 2,5% в 2023 г. и 1,8% в 2024 г.

Главным следствием изменившихся условий будет продолжение цикла повышения ставки в сентябре. По нашим оценкам, для обуздания роста потребительской активности в условиях накопленных у населения сбережений потребуется повышение ставки в сентябре еще на 100 б.п. до 9,5%. После этого мы ожидаем паузы до лета 2024 г. Более мощное ослабление рубля, впрочем, может спровоцировать и более решительные шаги ЦБ.

Дальнейшая динамика курса рубля может пострадать от усиления оттока капитала. Ввиду высокой неопределенности процесса оттока капитала, обусловленного не только рыночными факторами, можно лишь обозначить риск дальнейшего ослабления рубля. В текущих условиях продолжение девальвации будет толкать ЦБ к более активному ужесточению денежно-кредитной политики. По нашим оценкам, каждый новый виток ослабления рубля на 5–10% может привести к повышению ключевой ставки на 0,5–1,5 п.п.

Параметры обновленного прогноза экономики России

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба