11 августа 2023 | Сбер

О компании.

Сбербанк - это самый крупный банк в стране. И один из крупнейших банков Европы. Количество активных клиентов физических лиц превышает 107 млн. Количество активных корпоративных клиентов более 3 млн. Рыночная доля в кредитах и депозитах около 45%. Количество сотрудников превышает 210 тыс человек.

Последние годы Сбер развивает свою экосистему. Кроме традиционного банковского бизнеса туда входит электронная коммерция, кибербезопасность, развлечение, страхование и множество других сервисов.

Компания интегрирует и цифровизирует свои сервисы для повышения вовлеченности клиентов. Количество активных ежемесячных пользователей СберБанк Онлайн превышает 80 млн человек. Количество пользователей подписок СберПрайм более 6 млн.

Продолжается технологическая трансформация. Сбер выводит новые продукты, которые базируются на искусственном интеллекте. В том числе нейросеть Kandinsky и GigaChat. Компания создает линейку умных устройств, таких как колонки и телевизоры с виртуальным ассистентом и на базе операционной системы Салют ТВ. И вообще многие разработки Сбера работают на собственных платформах, что обеспечивает независимость от иностранных поставщиков и максимальную защиту информации. Таким образом, Сбер – это уже не просто банк, а одна из крупнейших технологических компаний страны.

Текущая цена акций.

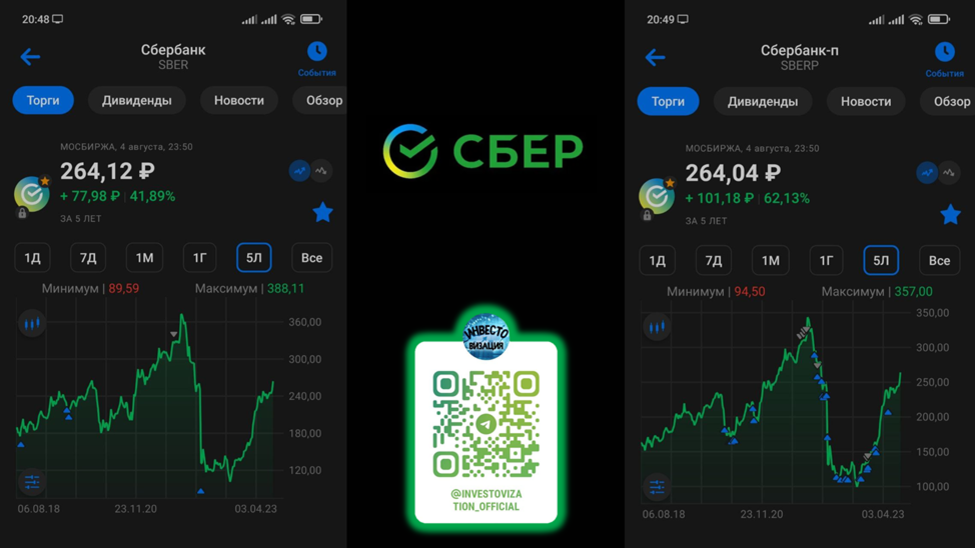

Акции Сбера с октября 2022 года выросли более, чем в 2,5 раза. И сейчас торгуются в середине своего восходящего канала. Давайте посмотрим отчетность компании и попробуем разобраться, есть ли еще потенциал роста котировок.

Финансовые результаты

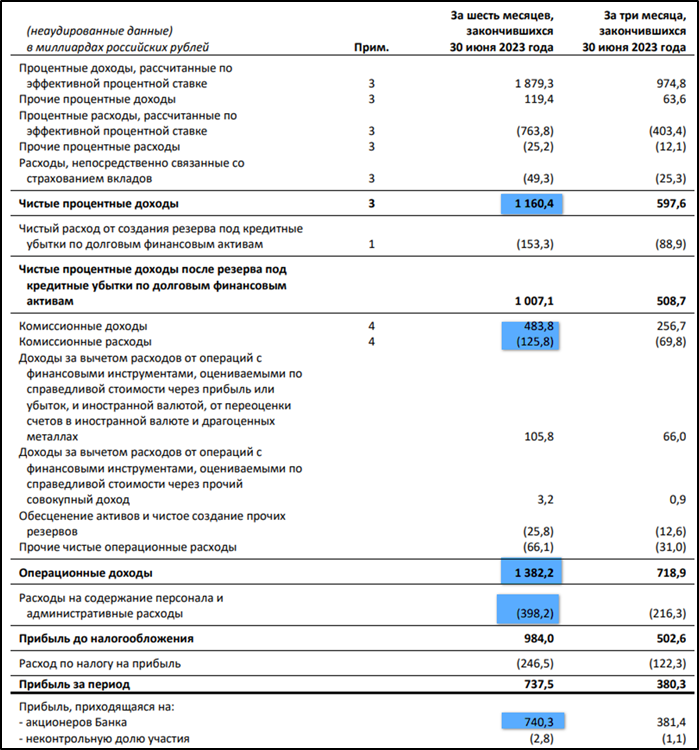

Выручка кредитных организаций состоит из чистого процентного (ЧПД) и чистого комиссионного доходов (ЧКД). Если по-простому, то ЧПД – это разница между всеми доходами по кредитам и расходами по депозитам. А ЧКД, - это соответственно, доход за различные комиссии, например, за переводы, платежи и так далее.

Итоги за 1П 2023 по МСФО:

ЧПД 1,2 трлн. Рекордное значение за счет роста объема работающих активов и восстановления маржинальности бизнеса.

ЧКД 0,35 трлн. Рост более, чем на 20% г/г (не считая конверсионных операций). Это также выше всех ранее опубликованных значений.

Итоговый суммарный операционный доход 1,4 трлн.

Операционные расходы 0,4 трлн. Отношение расходов к доходам 26%, что отражает высокую эффективность банка.

Расходы на создание резервов 187 млрд.

Чистая процентная маржа, или по-другому, разность ставок по кредитам и вкладам, подросла до 5,8%. Это произошло благодаря нормализации ставок по депозитам.

Итоговая чистая прибыль 0,74 трлн. Это рекордное значение. Его удалось достичь благодаря росту кредитования, вызванному запретом компаниям кредитоваться за рубежом, они теперь вынуждены брать займы в России.

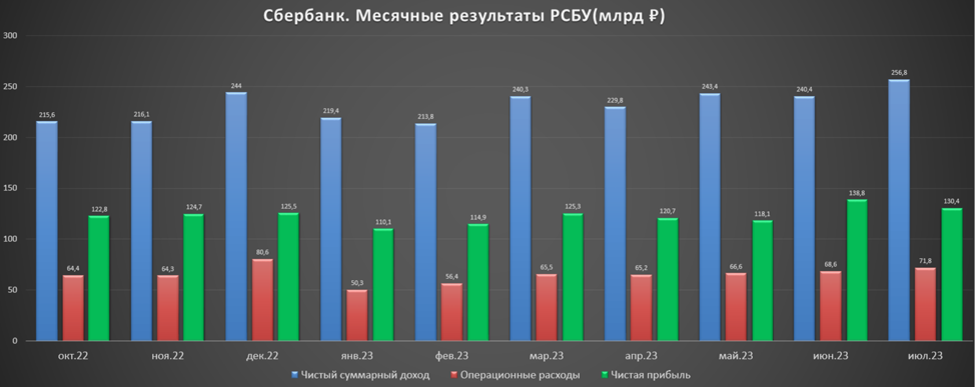

На квартальной диаграмме, видно, что второй квартал получился сильнее первого. Чистая прибыль рекордная в том числе по причине получения дополнительной прибыли от продажи дочки в Австрии в июне.

Кстати, недавно вышли данные по РСБУ за июль, из которых видно, что чистая прибыль составила 130 млрд. Это на 6% хуже, чем в июне. Но это второй результат по прибыли за год.

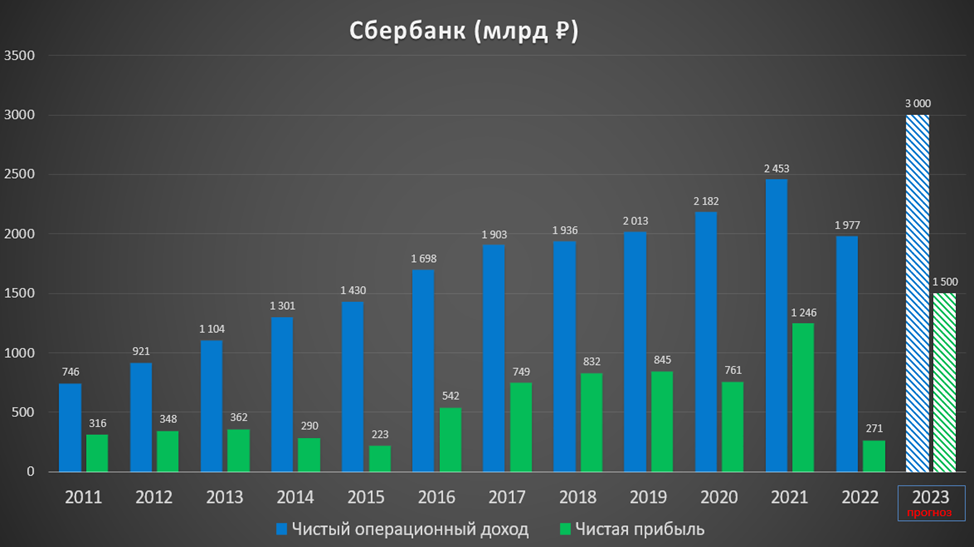

Таким образом, после сложного 2022 года, результаты за текущий год обещают быть рекордными. Прибыль может быть в районе 1,5 трлн рублей.

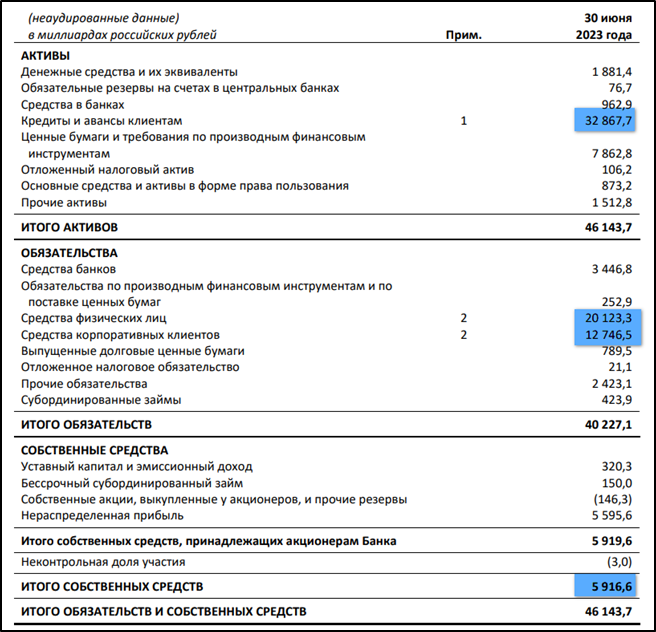

Баланс

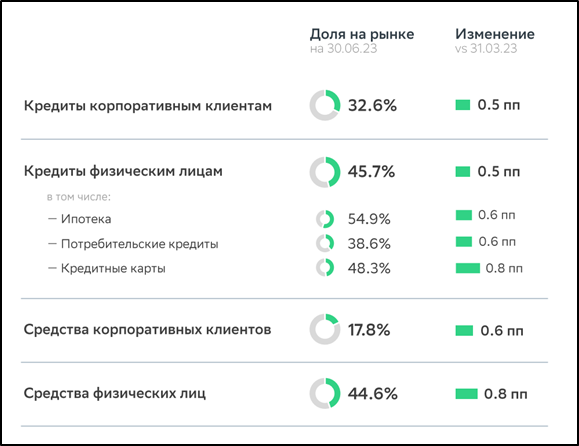

Суммарные активы 46 трлн (+10% г/г). Большую их часть составляют кредиты. Кредиты юридическим и физическим лицам подросли более, чем на 11,8%. Это очень сильный результат.

Суммарные обязательства 40 трлн (+11,5% г/г). Из них почти 33 трлн – это средства клиентов, которые выросли на 10% с начала года. Одна из причин роста – это повышение ставок по вкладам после увеличения ставки ЦБ.

Кстати, свыше чем на 0,5% Сбер улучшил и без того лидирующие позиции в ключевых сегментах рынка.

Собственные средства 5,9 трлн (+1,7% г/г). На графике видно, что темпы роста существенно замедлились. А по итогам первого квартала собственные средства были даже выше и превышали 6,1 трлн. Объяснение простое – это эффект выплаты 565 миллиардов на дивиденды во втором квартале.

Из-за снижения собственных средств квартал к кварталу, ухудшилась достаточность капитала. Текущее значение 13,8%. Это на 1,3 пп ниже, чем 3 месяца назад. Но всё же текущие значения значительно превышают норматив, который должен быть не менее 8%. Т.е. банк уверенно покрывает нормативы, финансовое положение очень устойчивое.

Дивиденды.

За 2022 год были утверждены дивиденды в размере 25₽ на акцию. Как мы уже отмечали, Сбер направил на дивиденды более полутриллиона. Это в два раза больше чистой прибыли за весь 2022 год. Соответственно, на эту сумму снизился капитал. Но мотивация выплат понятна: государству, как основному акционеру, требуются деньги на покрытие дефицита бюджета.

В итоге, дивиденды рекордные. При этом недавно глава Сбера Греф допустил, что следующие дивиденды могут быть выше. Учитывая прогноз по будущей чистой прибыли, дивиденд за 2023 год может составить 33₽. Это 12,5% доходности к текущей цене акции.

Также отмечу, что в декабре Сбер представит новую дивидендную политику.

Перспективы и риски.

Сбер улучшил прогнозы по ВВП страны, ожидая роста на 1,8% по итогам года. Также были повышены прогнозы по банковскому сектору и по результатам самого Сбера. Ожидается рост кредитов и депозитов примерно на 19%.

Также банк прогнозирует рост на 12% комиссионных доходов. Чистая процентная маржа будет выше 5,5%. Достаточность базового капитала останется на высоком уровне, выше 14%. Рентабельность капитала более 22%.

Прибыль по итогам 2023 года должна быть рекордной, в районе 1,5 трлн.

Но конечно, это если не реализуются риски, связанны с возможными проблемами в экономике, которые могут быть вызваны санкциями, новой волной мобилизации и другими факторами.

Также результаты зависят от действий регулятора. Например, с 01.09.23 Банк России планирует ужесточить регулирование выдачи необеспеченных потребительских кредитов. Но правда, в данном случае, это не должно оказать сильного влияния.

Также недавно В ЦБ заявили, что июльского повышения ключевой ставки недостаточно, поэтому вероятно, в сентябре будет очередной рост. Это должно сказаться на замедлении кредитования и снижении прибыльности банков.

Будущей точкой роста является развитие экосистемы и искусственного интеллекта.

Мультипликаторы.

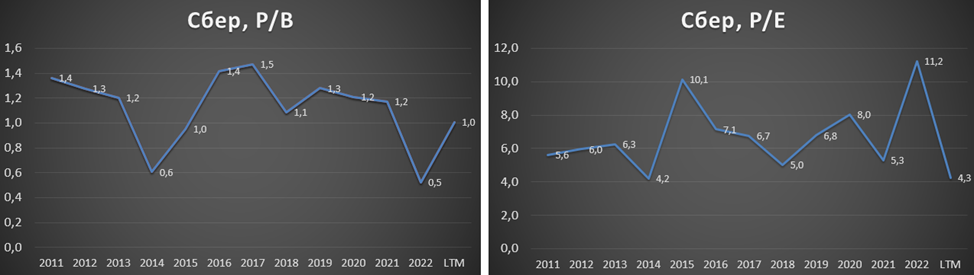

Из-за значительного роста котировок акций, мультипликаторы уже не выглядят очень дёшево. Но относительно исторических значений, потенциал еще есть:

Текущая цена акции = 264 ₽

Капитализация = 5,9 трлн ₽

P/B = 1

Fwd P/E 2023 = 4,2

ROE = 25,5%

Выводы.

Итак, подытожим по Сбербанку. Это крупнейшая компания в России.

Половина акций принадлежит государству, что практически гарантирует ему поддержку, при необходимости.

Отчет за полугодие позитивный. Основная причина – это сильный рост кредитования в России.

Финансовое положение компании очень устойчивое.

Дивиденды по итогам 2022 года рекордные. А в следующем году дивиденды могут быть еще выше.

У компании есть перспективы дальнейшего роста не только за счет роста кредитования, но и за счёт развития экосистемы и искусственного интеллекта.

Риски связаны с возможными проблемами в экономике и действиями ЦБ.

Акции с октября 2022 года взлетели на 175%. Но потенциал ещё сохраняется, в случае развития позитивного сценария, котировки могут вырасти, как минимум, до 300₽ в течение года.

Мои сделки.

Я покупал и обыкновенные и привилегированные акции Сбербанка. На данный момент его доля в моём портфеле акций около 25%. Позиция хорошо плюсует, но продавать пока не планирую.

Сбербанк - это самый крупный банк в стране. И один из крупнейших банков Европы. Количество активных клиентов физических лиц превышает 107 млн. Количество активных корпоративных клиентов более 3 млн. Рыночная доля в кредитах и депозитах около 45%. Количество сотрудников превышает 210 тыс человек.

Последние годы Сбер развивает свою экосистему. Кроме традиционного банковского бизнеса туда входит электронная коммерция, кибербезопасность, развлечение, страхование и множество других сервисов.

Компания интегрирует и цифровизирует свои сервисы для повышения вовлеченности клиентов. Количество активных ежемесячных пользователей СберБанк Онлайн превышает 80 млн человек. Количество пользователей подписок СберПрайм более 6 млн.

Продолжается технологическая трансформация. Сбер выводит новые продукты, которые базируются на искусственном интеллекте. В том числе нейросеть Kandinsky и GigaChat. Компания создает линейку умных устройств, таких как колонки и телевизоры с виртуальным ассистентом и на базе операционной системы Салют ТВ. И вообще многие разработки Сбера работают на собственных платформах, что обеспечивает независимость от иностранных поставщиков и максимальную защиту информации. Таким образом, Сбер – это уже не просто банк, а одна из крупнейших технологических компаний страны.

Текущая цена акций.

Акции Сбера с октября 2022 года выросли более, чем в 2,5 раза. И сейчас торгуются в середине своего восходящего канала. Давайте посмотрим отчетность компании и попробуем разобраться, есть ли еще потенциал роста котировок.

Финансовые результаты

Выручка кредитных организаций состоит из чистого процентного (ЧПД) и чистого комиссионного доходов (ЧКД). Если по-простому, то ЧПД – это разница между всеми доходами по кредитам и расходами по депозитам. А ЧКД, - это соответственно, доход за различные комиссии, например, за переводы, платежи и так далее.

Итоги за 1П 2023 по МСФО:

ЧПД 1,2 трлн. Рекордное значение за счет роста объема работающих активов и восстановления маржинальности бизнеса.

ЧКД 0,35 трлн. Рост более, чем на 20% г/г (не считая конверсионных операций). Это также выше всех ранее опубликованных значений.

Итоговый суммарный операционный доход 1,4 трлн.

Операционные расходы 0,4 трлн. Отношение расходов к доходам 26%, что отражает высокую эффективность банка.

Расходы на создание резервов 187 млрд.

Чистая процентная маржа, или по-другому, разность ставок по кредитам и вкладам, подросла до 5,8%. Это произошло благодаря нормализации ставок по депозитам.

Итоговая чистая прибыль 0,74 трлн. Это рекордное значение. Его удалось достичь благодаря росту кредитования, вызванному запретом компаниям кредитоваться за рубежом, они теперь вынуждены брать займы в России.

На квартальной диаграмме, видно, что второй квартал получился сильнее первого. Чистая прибыль рекордная в том числе по причине получения дополнительной прибыли от продажи дочки в Австрии в июне.

Кстати, недавно вышли данные по РСБУ за июль, из которых видно, что чистая прибыль составила 130 млрд. Это на 6% хуже, чем в июне. Но это второй результат по прибыли за год.

Таким образом, после сложного 2022 года, результаты за текущий год обещают быть рекордными. Прибыль может быть в районе 1,5 трлн рублей.

Баланс

Суммарные активы 46 трлн (+10% г/г). Большую их часть составляют кредиты. Кредиты юридическим и физическим лицам подросли более, чем на 11,8%. Это очень сильный результат.

Суммарные обязательства 40 трлн (+11,5% г/г). Из них почти 33 трлн – это средства клиентов, которые выросли на 10% с начала года. Одна из причин роста – это повышение ставок по вкладам после увеличения ставки ЦБ.

Кстати, свыше чем на 0,5% Сбер улучшил и без того лидирующие позиции в ключевых сегментах рынка.

Собственные средства 5,9 трлн (+1,7% г/г). На графике видно, что темпы роста существенно замедлились. А по итогам первого квартала собственные средства были даже выше и превышали 6,1 трлн. Объяснение простое – это эффект выплаты 565 миллиардов на дивиденды во втором квартале.

Из-за снижения собственных средств квартал к кварталу, ухудшилась достаточность капитала. Текущее значение 13,8%. Это на 1,3 пп ниже, чем 3 месяца назад. Но всё же текущие значения значительно превышают норматив, который должен быть не менее 8%. Т.е. банк уверенно покрывает нормативы, финансовое положение очень устойчивое.

Дивиденды.

За 2022 год были утверждены дивиденды в размере 25₽ на акцию. Как мы уже отмечали, Сбер направил на дивиденды более полутриллиона. Это в два раза больше чистой прибыли за весь 2022 год. Соответственно, на эту сумму снизился капитал. Но мотивация выплат понятна: государству, как основному акционеру, требуются деньги на покрытие дефицита бюджета.

В итоге, дивиденды рекордные. При этом недавно глава Сбера Греф допустил, что следующие дивиденды могут быть выше. Учитывая прогноз по будущей чистой прибыли, дивиденд за 2023 год может составить 33₽. Это 12,5% доходности к текущей цене акции.

Также отмечу, что в декабре Сбер представит новую дивидендную политику.

Перспективы и риски.

Сбер улучшил прогнозы по ВВП страны, ожидая роста на 1,8% по итогам года. Также были повышены прогнозы по банковскому сектору и по результатам самого Сбера. Ожидается рост кредитов и депозитов примерно на 19%.

Также банк прогнозирует рост на 12% комиссионных доходов. Чистая процентная маржа будет выше 5,5%. Достаточность базового капитала останется на высоком уровне, выше 14%. Рентабельность капитала более 22%.

Прибыль по итогам 2023 года должна быть рекордной, в районе 1,5 трлн.

Но конечно, это если не реализуются риски, связанны с возможными проблемами в экономике, которые могут быть вызваны санкциями, новой волной мобилизации и другими факторами.

Также результаты зависят от действий регулятора. Например, с 01.09.23 Банк России планирует ужесточить регулирование выдачи необеспеченных потребительских кредитов. Но правда, в данном случае, это не должно оказать сильного влияния.

Также недавно В ЦБ заявили, что июльского повышения ключевой ставки недостаточно, поэтому вероятно, в сентябре будет очередной рост. Это должно сказаться на замедлении кредитования и снижении прибыльности банков.

Будущей точкой роста является развитие экосистемы и искусственного интеллекта.

Мультипликаторы.

Из-за значительного роста котировок акций, мультипликаторы уже не выглядят очень дёшево. Но относительно исторических значений, потенциал еще есть:

Текущая цена акции = 264 ₽

Капитализация = 5,9 трлн ₽

P/B = 1

Fwd P/E 2023 = 4,2

ROE = 25,5%

Выводы.

Итак, подытожим по Сбербанку. Это крупнейшая компания в России.

Половина акций принадлежит государству, что практически гарантирует ему поддержку, при необходимости.

Отчет за полугодие позитивный. Основная причина – это сильный рост кредитования в России.

Финансовое положение компании очень устойчивое.

Дивиденды по итогам 2022 года рекордные. А в следующем году дивиденды могут быть еще выше.

У компании есть перспективы дальнейшего роста не только за счет роста кредитования, но и за счёт развития экосистемы и искусственного интеллекта.

Риски связаны с возможными проблемами в экономике и действиями ЦБ.

Акции с октября 2022 года взлетели на 175%. Но потенциал ещё сохраняется, в случае развития позитивного сценария, котировки могут вырасти, как минимум, до 300₽ в течение года.

Мои сделки.

Я покупал и обыкновенные и привилегированные акции Сбербанка. На данный момент его доля в моём портфеле акций около 25%. Позиция хорошо плюсует, но продавать пока не планирую.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба