На мой взгляд, алюминиевая отрасль одна из самых экономически слабых и наименее привлекательных для инвестиций

Писал о причинах и последствиях этого в разборке МСФО по итогам 2022

РУСАЛ всего лишь одна из акул, выживающая в этом кровавом алюминиевом океане

Понимание фундаментальных особенностей отрасли намного важнее, чем финансы отдельной компании в отдельный период времени

Будет полезным прочитать эту разборку, узнаете много интересного и заодно освежите в памяти то, как РУСАЛ закончил 2022 год

В середине Июня разбирал отчет РСБУ корп.центра РУСАЛ за 1 квартал

Сам отчет вышел не очень интересным, наверное можно было только отметить частичное погашение долга

По этому я решил дополнить разборку информацией, которая могла пролить свет на то, какие результаты будут у РУСАЛ за 1 полугодие по МСФО

Важной новость было то, что Китай делает большие закупки алюминия у РУСАЛ в обмен поставляя глинозем

Это было позитивно в свете нехватки у РУСАЛ глинозема, из-за запрета поставок из Австралии и Украины

Но не понятно какую цену на алюминий и глинозем дали китайцы РУСАЛу

Цены на металл на Лондонской бирже были близки к минимальным отметкам за последний год

Это означало, что рентабельность РУСАЛ должна была снизиться

ВТБ присвоило РУСАЛ 1-ое место в списке компаний, выигрывающих от ослабления рубля

Писал о том, что эта зависимость скорее всего существенно ослабла из-за изменения рынков сбыта компании

По всем имевшимся данным выходило так, что компания находится в режиме выживания

Акции стоили на тот момент 40.6 руб и показывали позитивную динамику

Ну что же, давайте посмотрим на сколько это было оправдано

Начнем с производственных результатов

Производство алюминия выросло на 1.2% до 1 913 тыс тонн

Продажи металла в первичной форме выросли на 9.8% до 1 935 тыс тонн

В отличие от прошлого года, даже удалось распродать немного запасов со склада

Вроде бы все позитивно и с точки зрения производства и продаж

Но это только кажется...

Себестоимость алюминия выросла на 13% г-к-г до 2 297 $/тонна

При этом, средняя цена реализации снизилась на 26% до 2 501 $/тонна

Премия цен РУСАЛ к цене LME снизилась на 41% до 200 $

Вот эти 200$ премии и составляют сейчас ВСЮ валовую прибыль!

В результате, валовая рентабельность снизилась до 8%

Как Вы понимаете, это не сулит ничего хорошего для чистой прибыли

В следствии санкций и запретов, производство глинозема снизилось на 24% до 2.5 млн тонн

Снижение продаж глинозема было логичным результатом нехватки сырья

В завершении операционной части отмечу, что география продаж практически не изменилась по сравнению с концом 2022

Я ожидал, что доля Европы продолжит снижение, но она стабилизировалась на уровне 31% продаж

Можно расценивать это как позитив, так как цены в Европе выше

Но с другой стороны, это сохраняющийся существенный риск снижения продаж, в случае если санкции будут ужесточены

Переходим к финансам

Отчет вышел таким, что слабонервным инвесторам смотреть не рекомендуется

Выручка -17%

Себестоимость +10%

EBITDA скорр -84%

Прибыли скорр -54%

Вот как выглядит это падение в динамике

В 1п'23 EBITDA от продаж глинозема выросла до 36 млн $, а алюминия снизилась до 322 млн $

Учитывая волатильность рубля к $, сравнивать разные периоды с разным курсом достаточно сложно

Я для себе пересчитываю $-ые показатели в рубли и взвешиваю их на кол-во акций

В рублевом выражении, EBITDA 1 полугодия снизилась в 6.5 раз до 1.47 руб/акция

Если читали предыдущие разборки, то Вы уже знаете, что чистую прибыль РУСАЛ смотреть смысла нет, так она включает в себя "виртуальную" часть прибыли НОРНИКЕЛЬ

Как видите, компания стала убыточной уже на операционном уровне -33 млн $

Доля прибыли НОРНИКЕЛЬ составила 303 млн $

Компания заявила 151 млн $ налога на прибыль к возврату

В результате, если мы вычтем из 420 млн $ чистой прибыли эти 2 статьи, то получится, что никакой прибыли и нет

420-151-303=-34 млн $

На мой взгляд, в случае с РУСАЛОМ для оценки бизнеса более показательны денежные потоки

Напомню, что в прошлом году денежные потоки были сильно отрицательными из-за накопления запасов продукции

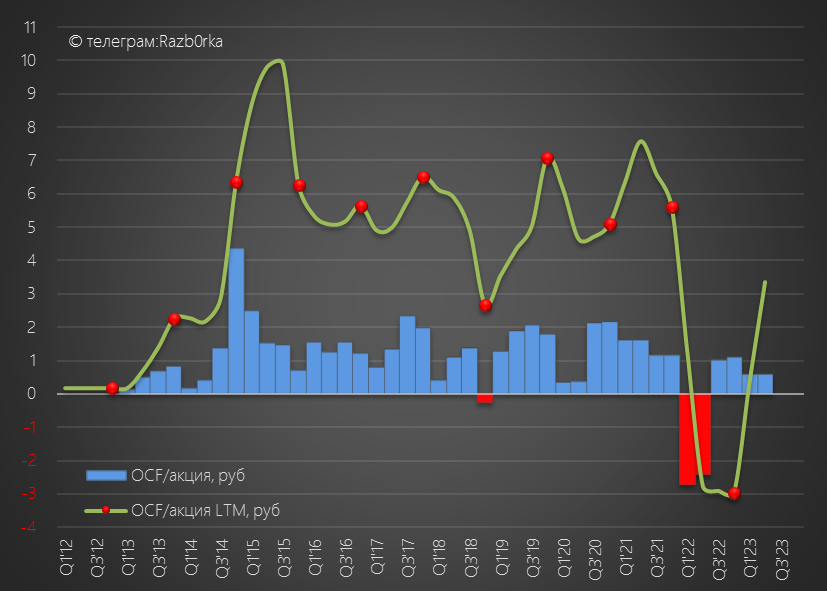

В 1 полугодии операционный денежный поток до оборотного капитала снизился в 7 раз до 280 млн $

Из 280 млн $ рабочий капитал забрал на себя всего 26 млн $, против 2.6 млрд $ в 1п'22

Это произошло из-за уменьшения запасов на 156 млн $

И сокращения долга покупателей перед РУСАЛОМ на 356 млн $

При этом, сам РУСАЛ сократил свой долг перед поставщиками на 527 млн $

В результате, чистый операционный денежный поток (OCF) составил 236 млн $

В пересчете на рубли это 1.2 руб/акция

При 236 млн $ OCF на покупку основных средств было направлено 400 млн $

Хоть уровень затрат и был минимален за последние годы, превышение CAPEX над OCF привело к тому, что FCF (Свободный денежный поток) был отрицательным

FCF составил -162 млн $ или -0.9 руб/акция

FCF остается отрицательным уже 4 полугодия подряд

Напомню, что РУСАЛ указывает выплату % не в операционном денежном потоке, а в финансовой части

Это означает, что к -162 млн $ FCF мы должны добавить еще -242 млн $ по %

Отток денег после инвестиции в основные средства и % составил -404 млн $

Как он был профинансирован?

За счет денег, накопленных в предыдущие годы

Денежная позиция компании сократилась на 1.7 млрд до 1.5 млрд $

Часть денежных средств было направлено на сокращение долга на 1.6 млрд $

Часть сокращения долга объясняется ростом курса $ и снижения долларовой оценки рублевых займов

Что в итоге?

При текущих ценах на металл, даже рекордное ослабление рубля не помогает компании зарабатывать

Долг требует значительных средств на свое обслуживание

Заводы требуют денег на свое обслуживание и ремонты

В результате, денежный поток отрицателен и компания проедает кубышку

Раньше эта проблема решалась огромными дивидендами НОРНИКЕЛЬ, формировавшими БОЛЬШУЮ часть свободного денежного потока

Но НОРНИКЕЛЬ теперь и сам в непростом положении, и когда он вернется к выплатам пока непонятно

Цены на Алюминий в $ значительно ниже чем в 1 полугодии

Напомню, что себестоимость алюминия у РУСАЛ в 1п'23 была 2298 $/тонна

Можете сами прикинуть с какой рентабельностью работает компания сейчас

Кроме того, курс рубля может укрепиться на фоне повышения ставки ЦБ с 8.5% до 12%

Компания не раскрыла в отчете зависимость займов от ставки ЦБ

Но скорее всего, ставка приведет к увеличению суммы выплачиваемых процентов

Что в свою очередь, усугубит сложное положение дел с денежным потоком

В Гонконге акции РУСАЛ (тикер 486) отреагировали на отчет снижением до 26.5 руб/акция и закрыли неделю на уровне 32.4 руб/акция (в пересчете по курсу HKD)

В Москве акции РУСАЛ почти не отреагировали на отчет и закрыли неделю на уровне 41.2 руб/акция

Разница котировок значительно выросла и составляет уже 8.8 руб или 27%!

Поразительная ситуация, когда один и тот же актив оценивается на разных рынках так по разному

Но на мой взгляд, ни та ни другая оценка не соответствует тяжести той ситуации в которой оказалась компания

РУСАЛ наверное способен продержаться еще 3-4 квартала на тех 1.5 млрд $, что у него были на конец 1 полугодия в ожидании роста цен на металл и дивиденды НОРНИКЕЛЬ

Но подумайте, что будет если цены не вырастут и помощи НОРНИКЕЛЯ не будет?

Менеджмент честно пишет про эти риски

Писал о причинах и последствиях этого в разборке МСФО по итогам 2022

РУСАЛ всего лишь одна из акул, выживающая в этом кровавом алюминиевом океане

Понимание фундаментальных особенностей отрасли намного важнее, чем финансы отдельной компании в отдельный период времени

Будет полезным прочитать эту разборку, узнаете много интересного и заодно освежите в памяти то, как РУСАЛ закончил 2022 год

В середине Июня разбирал отчет РСБУ корп.центра РУСАЛ за 1 квартал

Сам отчет вышел не очень интересным, наверное можно было только отметить частичное погашение долга

По этому я решил дополнить разборку информацией, которая могла пролить свет на то, какие результаты будут у РУСАЛ за 1 полугодие по МСФО

Важной новость было то, что Китай делает большие закупки алюминия у РУСАЛ в обмен поставляя глинозем

Это было позитивно в свете нехватки у РУСАЛ глинозема, из-за запрета поставок из Австралии и Украины

Но не понятно какую цену на алюминий и глинозем дали китайцы РУСАЛу

Цены на металл на Лондонской бирже были близки к минимальным отметкам за последний год

Это означало, что рентабельность РУСАЛ должна была снизиться

ВТБ присвоило РУСАЛ 1-ое место в списке компаний, выигрывающих от ослабления рубля

Писал о том, что эта зависимость скорее всего существенно ослабла из-за изменения рынков сбыта компании

По всем имевшимся данным выходило так, что компания находится в режиме выживания

Акции стоили на тот момент 40.6 руб и показывали позитивную динамику

Ну что же, давайте посмотрим на сколько это было оправдано

Начнем с производственных результатов

Производство алюминия выросло на 1.2% до 1 913 тыс тонн

Продажи металла в первичной форме выросли на 9.8% до 1 935 тыс тонн

В отличие от прошлого года, даже удалось распродать немного запасов со склада

Вроде бы все позитивно и с точки зрения производства и продаж

Но это только кажется...

Себестоимость алюминия выросла на 13% г-к-г до 2 297 $/тонна

При этом, средняя цена реализации снизилась на 26% до 2 501 $/тонна

Премия цен РУСАЛ к цене LME снизилась на 41% до 200 $

Вот эти 200$ премии и составляют сейчас ВСЮ валовую прибыль!

В результате, валовая рентабельность снизилась до 8%

Как Вы понимаете, это не сулит ничего хорошего для чистой прибыли

В следствии санкций и запретов, производство глинозема снизилось на 24% до 2.5 млн тонн

Снижение продаж глинозема было логичным результатом нехватки сырья

В завершении операционной части отмечу, что география продаж практически не изменилась по сравнению с концом 2022

Я ожидал, что доля Европы продолжит снижение, но она стабилизировалась на уровне 31% продаж

Можно расценивать это как позитив, так как цены в Европе выше

Но с другой стороны, это сохраняющийся существенный риск снижения продаж, в случае если санкции будут ужесточены

Переходим к финансам

Отчет вышел таким, что слабонервным инвесторам смотреть не рекомендуется

Выручка -17%

Себестоимость +10%

EBITDA скорр -84%

Прибыли скорр -54%

Вот как выглядит это падение в динамике

В 1п'23 EBITDA от продаж глинозема выросла до 36 млн $, а алюминия снизилась до 322 млн $

Учитывая волатильность рубля к $, сравнивать разные периоды с разным курсом достаточно сложно

Я для себе пересчитываю $-ые показатели в рубли и взвешиваю их на кол-во акций

В рублевом выражении, EBITDA 1 полугодия снизилась в 6.5 раз до 1.47 руб/акция

Если читали предыдущие разборки, то Вы уже знаете, что чистую прибыль РУСАЛ смотреть смысла нет, так она включает в себя "виртуальную" часть прибыли НОРНИКЕЛЬ

Как видите, компания стала убыточной уже на операционном уровне -33 млн $

Доля прибыли НОРНИКЕЛЬ составила 303 млн $

Компания заявила 151 млн $ налога на прибыль к возврату

В результате, если мы вычтем из 420 млн $ чистой прибыли эти 2 статьи, то получится, что никакой прибыли и нет

420-151-303=-34 млн $

На мой взгляд, в случае с РУСАЛОМ для оценки бизнеса более показательны денежные потоки

Напомню, что в прошлом году денежные потоки были сильно отрицательными из-за накопления запасов продукции

В 1 полугодии операционный денежный поток до оборотного капитала снизился в 7 раз до 280 млн $

Из 280 млн $ рабочий капитал забрал на себя всего 26 млн $, против 2.6 млрд $ в 1п'22

Это произошло из-за уменьшения запасов на 156 млн $

И сокращения долга покупателей перед РУСАЛОМ на 356 млн $

При этом, сам РУСАЛ сократил свой долг перед поставщиками на 527 млн $

В результате, чистый операционный денежный поток (OCF) составил 236 млн $

В пересчете на рубли это 1.2 руб/акция

При 236 млн $ OCF на покупку основных средств было направлено 400 млн $

Хоть уровень затрат и был минимален за последние годы, превышение CAPEX над OCF привело к тому, что FCF (Свободный денежный поток) был отрицательным

FCF составил -162 млн $ или -0.9 руб/акция

FCF остается отрицательным уже 4 полугодия подряд

Напомню, что РУСАЛ указывает выплату % не в операционном денежном потоке, а в финансовой части

Это означает, что к -162 млн $ FCF мы должны добавить еще -242 млн $ по %

Отток денег после инвестиции в основные средства и % составил -404 млн $

Как он был профинансирован?

За счет денег, накопленных в предыдущие годы

Денежная позиция компании сократилась на 1.7 млрд до 1.5 млрд $

Часть денежных средств было направлено на сокращение долга на 1.6 млрд $

Часть сокращения долга объясняется ростом курса $ и снижения долларовой оценки рублевых займов

Что в итоге?

При текущих ценах на металл, даже рекордное ослабление рубля не помогает компании зарабатывать

Долг требует значительных средств на свое обслуживание

Заводы требуют денег на свое обслуживание и ремонты

В результате, денежный поток отрицателен и компания проедает кубышку

Раньше эта проблема решалась огромными дивидендами НОРНИКЕЛЬ, формировавшими БОЛЬШУЮ часть свободного денежного потока

Но НОРНИКЕЛЬ теперь и сам в непростом положении, и когда он вернется к выплатам пока непонятно

Цены на Алюминий в $ значительно ниже чем в 1 полугодии

Напомню, что себестоимость алюминия у РУСАЛ в 1п'23 была 2298 $/тонна

Можете сами прикинуть с какой рентабельностью работает компания сейчас

Кроме того, курс рубля может укрепиться на фоне повышения ставки ЦБ с 8.5% до 12%

Компания не раскрыла в отчете зависимость займов от ставки ЦБ

Но скорее всего, ставка приведет к увеличению суммы выплачиваемых процентов

Что в свою очередь, усугубит сложное положение дел с денежным потоком

В Гонконге акции РУСАЛ (тикер 486) отреагировали на отчет снижением до 26.5 руб/акция и закрыли неделю на уровне 32.4 руб/акция (в пересчете по курсу HKD)

В Москве акции РУСАЛ почти не отреагировали на отчет и закрыли неделю на уровне 41.2 руб/акция

Разница котировок значительно выросла и составляет уже 8.8 руб или 27%!

Поразительная ситуация, когда один и тот же актив оценивается на разных рынках так по разному

Но на мой взгляд, ни та ни другая оценка не соответствует тяжести той ситуации в которой оказалась компания

РУСАЛ наверное способен продержаться еще 3-4 квартала на тех 1.5 млрд $, что у него были на конец 1 полугодия в ожидании роста цен на металл и дивиденды НОРНИКЕЛЬ

Но подумайте, что будет если цены не вырастут и помощи НОРНИКЕЛЯ не будет?

Менеджмент честно пишет про эти риски

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба