21 августа 2023 | Белуга

О компании.

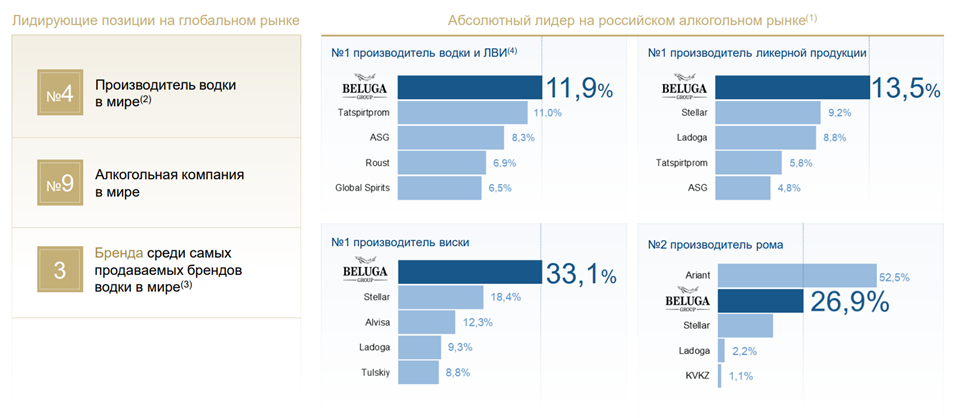

BELUGA GROUP — крупнейшая алкогольная компания в РФ, лидер по производству водки и ликеро-водочных изделий в стране, а также один из главных импортеров крепкого алкоголя. №9 в мире по производству алкоголя. №4 по производству водки в мире.

Группе принадлежат пять ликеро-водочных заводов, один спиртзавод, винное хозяйство, собственная система дистрибуции и сеть розничных магазинов «ВинЛаб».

У компании сильный портфель брендов. В том числе бренды собственного производства, покрывающие все основные продуктовые категории, а также бренды от ведущих мировых производителей.

Ближайшее время Белуга планирует сменить название на «NovaBev Group». «Nova» переводится с латинского, как «новая звезда» это отсылка к масштабности и лидерству в индустрии. А Bev – это соединение названий BEluga и Vinlab. Видимо, ребрендинг назрел после продажи международных прав на бренд Белуга за 75млн долларов осенью прошлого года.

У Белуги более 20 основных дочек. Одна дочка зарегистрирована на Кипре, остальные в России.

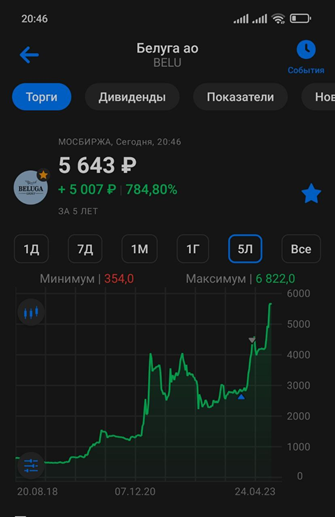

Текущая цена акций.

За последние 4 года акции компании продемонстрировали впечатляющий рост. Котировки взлетели на 1000%. На данный момент график цены находится на верхней границе восходящего канала. Индикаторы указывают на перекупленность.

Операционные результаты.

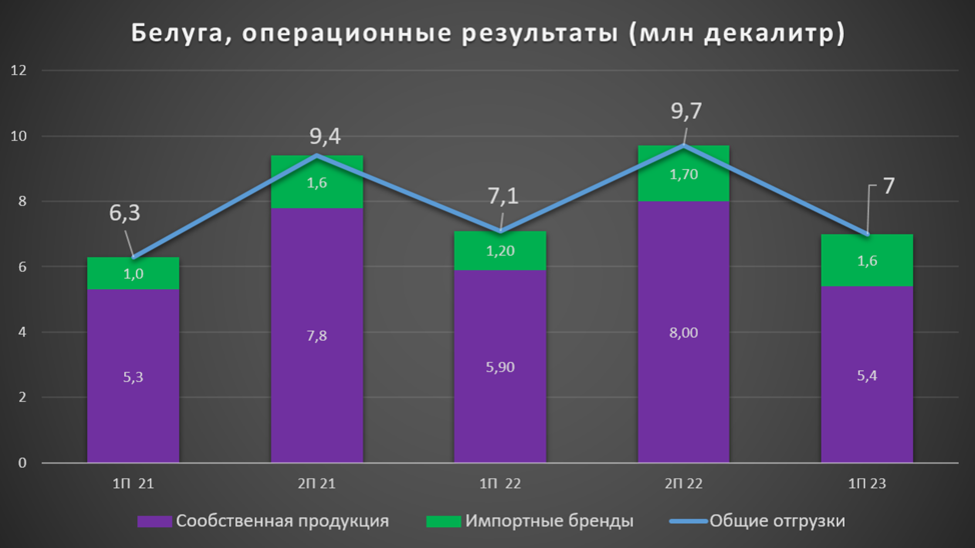

Операционные показатели демонстрируют небольшое снижение г/г:

Общая отгрузка 7 млн декалитров (-1,5% г/г).

Собственная продукция 5,4 млн декал (-8,5% г/г). Снижение связано с прекращением экспорта бренда Beluga из-за продажи прав.

Отгрузка импортных брендов 1,6 млн декалитров (+33% г/г).

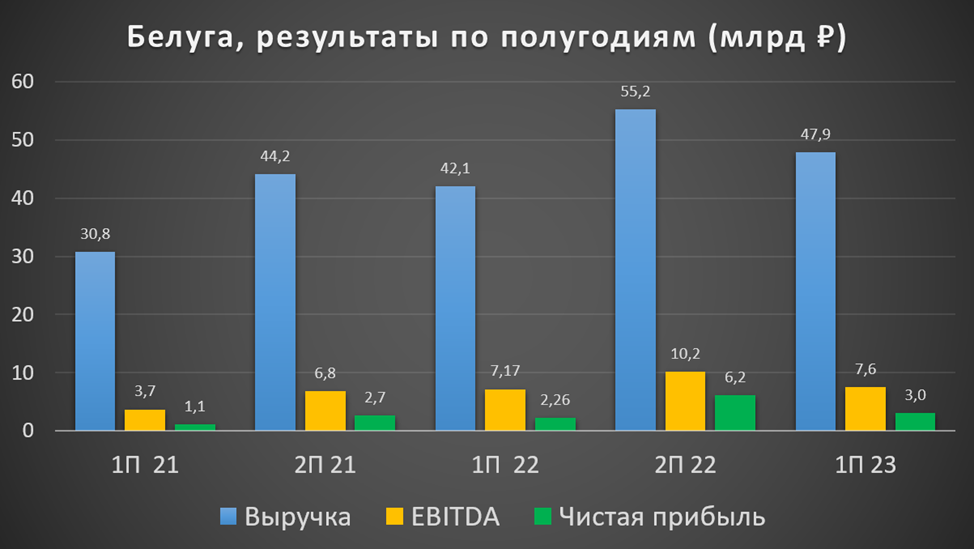

На диаграмме видно, что общие отгрузки за полугодие оказались чуть лучше, чем два года назад, но немного хуже, чем год назад. И на 38% хуже, чем 2П 22. Это объясняется сезонностью бизнеса, т.к. пик спроса приходится на четвертый квартал.

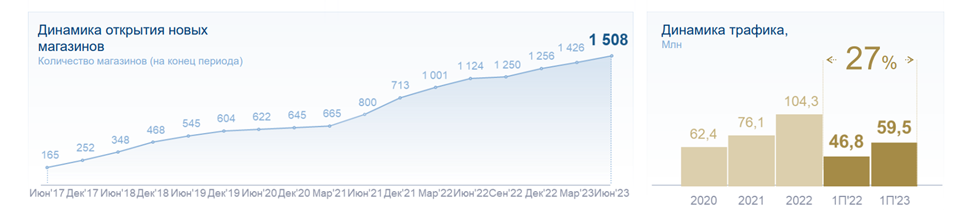

Также нужно отметить позитивную динамику открытия новых магазинов Винлаб. Количество торговых точек за полугодие возросло на 11,5%, превысив отметку 1 500 магазинов. Вырос как трафик, так и средний чек. Благодаря этому, объем продаж по сравнению с аналогичным периодом 2022 года увеличился на 33%. «ВинЛаб» обретает все большую значимость для группы, становясь одним из основных драйверов ее развития.

Финансовые результаты.

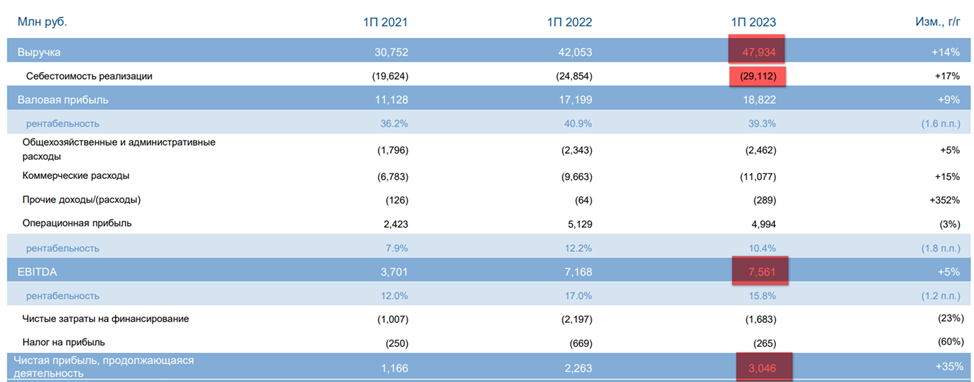

Результаты по МСФО за 1П 2023:

Выручка 48 млрд (+14% г/г). Несмотря на падение общей отгрузки, выручка все-таки подросла. Это результат увеличения доли премиальной продукции и роста сети Винлаб.

Себестоимость 29 млрд (+17% г/г). Выросла больше выручки из-за роста затрат на сырье и материалы.

Коммерческие расходы 11 млрд (+15% г/г). Увеличились из-за роста зарплат маркетинга.

EBITDA 7,5 млрд (+5% г/г). Слабый рост по причине увеличения запасов.

Чистая прибыль 3 млрд (+35% г/г).

Сегментная отчетность показывает, что основной драйвер роста компании – это Розница. На Винлаб приходится уже 60% чистой выручки и 40% EBITDA.

Диаграмма по полугодиям показывает неплохой рост как к прошлому, так и позапрошлому годам. Здесь также заметен сезонный эффект, вторые полугодия традиционно значительно сильнее.

На годовом горизонте виден хороший рост финансовых результатов. Темпы роста выручки за последние пять лет около 20%, EBITDA около 30%, а чистой прибыли около 60%. Правда, не будем забывать, что чистая прибыль 2022 года и LTM (за последние 12 мес) содержат в себе разовый доход от продажи международных прав на бренд Белуга в размере 1,1 млрд. В этом году этого дохода не будет.

Баланс.

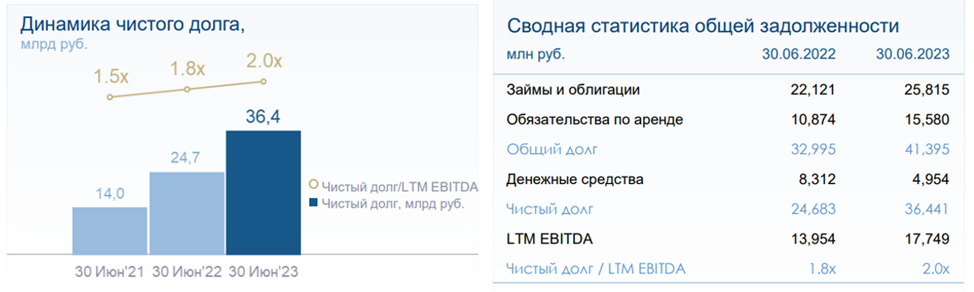

Денежные средства на счетах составляют 5 млрд (-40% г/г). Одна из причин снижения – это высокие дивиденды, о чем поговорим чуть позже.

Кредиты и займы наоборот подросли почти на 16%. Таким образом, чистый долг вырос почти в 1,5 раза до 36,4 млрд. ND/EBITDA = 2. Это уже выше среднего и видим отрицательную динамику. Правда, чистый долг здесь учитывает обязательства по аренде, которые составляют 40% от него. Без них ND/EBITDA = 1,2. Т.е. компания имеет хорошую финансовую устойчивость.

Из-за роста обязательств, и уменьшения активов, чистый акционерный капитал сократился на 6,7% до 23,4 млрд. Здесь, соответственно, также прорисовывается отрицательная динамика.

Запасы выросли на 27,5% до 30,6 млрд. Это связано с увеличением объема импортных операций, а также сезонностью бизнеса.

Денежные потоки.

Чистые денежные потоки за 1П 23:

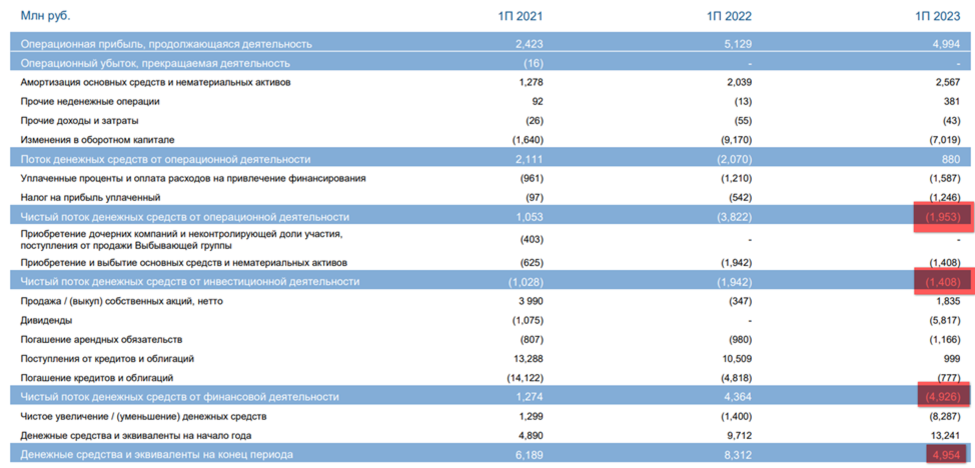

от операционной деятельности -2 млрд. Т.е. за полгода у компании случился отток денег, хотя год назад был приток в размере 1млрд. Основные причины - это рост запасов и уменьшение кредиторской задолженности больше, чем дебиторской.

от инвестиционной деятельности -1,4 млрд. Это отражает развитие сети Винлаб.

от финансовой деятельности -4,9 млрд. Здесь основная статья — это выплата дивидендов на 5,8 млрд. Т.е. фактически из-за выплаты дивидендов вырос долг. Еще отметим, что Белуга продала часть акций из своего казначейского пакета на сумму 1,8 млрд.

В итоге, чистое уменьшение денежных средств на счетах составило 8,2 млрд за полгода до 5 млрд.

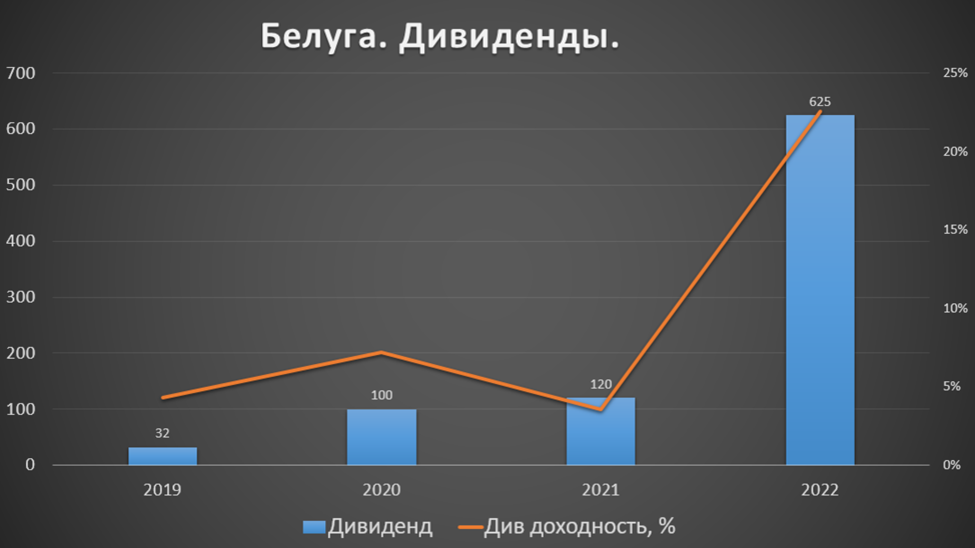

Дивиденды.

С октября прошлого года была изменена дивидендная политика. Дивиденды устанавливаются на уровне не менее 50% от чистой прибыли по МСФО (ранее было 25%). Целевая периодичность остается без изменений – по меньшей мере, два раза в год.

За прошлый год были выплачены рекордные дивиденды 625₽ на акцию. На эти цели компания потратила 7 млрд. Вероятно, такие высокие дивиденды были связаны с внеплановым поступлением 3 млрд от продажи международных прав на флагманский бренд Beluga.

И вот недавно, 14 августа вышли новости о рекомендации советом директоров 320 ₽ дивидендами за 1П 2023 г. Это около 5,5% доходности. Если рекомендацию утвердят акционеры, то компания выплатит 3,6 млрд, что составляет 120% от чистой прибыли.

Это решение учитывает сезонность бизнеса и способствует более равномерному распределению прибыли. Думаю, что можно рассчитывать примерно на такой же дивиденд по итогам года. Т.е. итоговая доходность будет около 11%, при этом на дивиденды может уйти более 80% от итоговой чистой прибыли. Текущие дивиденды – это высокая нагрузка для компании, учитывая необходимость развития сети Винлаб.

Риски и перспективы.

Основные риски:

Запуск онлайн торговли алкоголем – может снизить эффективность Винлаба.

Возможное повышение государством акциза на алкоголь надавит на прибыль.

Тренд на здоровый образ жизни постепенно может снизить спрос на продукцию.

В качестве перспектив, - у компании есть стратегия развития до 2024 года. Согласно которой выручка должна достигнуть 130 млрд. Учитывая темпы роста, пока нет сомнений, что компания выполнит поставленную цель.

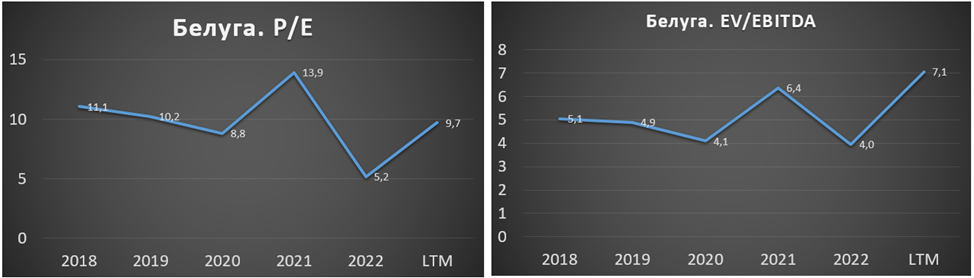

Мультипликаторы.

По мультипликаторам Белуга оценена уже не очень дёшево:

Текущая цена акции = 5650 ₽

Капитализация = 89 млрд ₽

EV/EBITDA = 7,1

P/E = 10

P/S = 0,9

Рентабельность по EBITDA = 17%

ROE = 39%

Выводы.

Итак, Белуга - это один из мировых лидеров по производству алкоголя. Продуктовая линейка диверсифицирована. Продав международный бренд, компания сосредоточилась на Российском рынке.

Общая отгрузка продукции немного снизилась, зато продолжился рост сети Винлаб.

Финансовые результаты по итогам первого полугодия умеренно позитивные.

Но в 1,5 раза вырос чистый долг. Правда, финансовое положение по-прежнему устойчивое.

Итоговый денежный поток сильно отрицательный из-за роста запасов, капитальных затрат и выплаты больших дивидендов.

Т.к. у Белуги сезонный бизнес, то результаты за второе полугодие должны быть значительно лучше.

За 2022 год компания выплатила очень большие дивиденды. И похоже в текущем году Белуга стремится сохранить уровень выплат, даже несмотря на рост чистого долга.

Как минимум до конца 2024 года, рост финансовых показателей должен продолжиться. В первую очередь за счёт развития розничной сети.

По мультипликаторам компания стоит не дёшево.

Акции выросли в два раза с начала года. И на данный момент несколько переоценены. Справедливая цена находится на уровне 4500 рублей.

Мои сделки.

Не так давно я продал акции Белуги и зафиксировал около 60% прибыли. Напомню, что о всех своих сделках пишу в нашем телеграм канале. После моей продажи акции сначала скорректировались на 10%, но потом выросли вместе с рынком на девальвации рубля. Сейчас после действий ЦБ, рынок потихоньку корректируются. Если акции упадут в район 4500-4000 ₽, то возможно, снова буду набирать позицию.

BELUGA GROUP — крупнейшая алкогольная компания в РФ, лидер по производству водки и ликеро-водочных изделий в стране, а также один из главных импортеров крепкого алкоголя. №9 в мире по производству алкоголя. №4 по производству водки в мире.

Группе принадлежат пять ликеро-водочных заводов, один спиртзавод, винное хозяйство, собственная система дистрибуции и сеть розничных магазинов «ВинЛаб».

У компании сильный портфель брендов. В том числе бренды собственного производства, покрывающие все основные продуктовые категории, а также бренды от ведущих мировых производителей.

Ближайшее время Белуга планирует сменить название на «NovaBev Group». «Nova» переводится с латинского, как «новая звезда» это отсылка к масштабности и лидерству в индустрии. А Bev – это соединение названий BEluga и Vinlab. Видимо, ребрендинг назрел после продажи международных прав на бренд Белуга за 75млн долларов осенью прошлого года.

У Белуги более 20 основных дочек. Одна дочка зарегистрирована на Кипре, остальные в России.

Текущая цена акций.

За последние 4 года акции компании продемонстрировали впечатляющий рост. Котировки взлетели на 1000%. На данный момент график цены находится на верхней границе восходящего канала. Индикаторы указывают на перекупленность.

Операционные результаты.

Операционные показатели демонстрируют небольшое снижение г/г:

Общая отгрузка 7 млн декалитров (-1,5% г/г).

Собственная продукция 5,4 млн декал (-8,5% г/г). Снижение связано с прекращением экспорта бренда Beluga из-за продажи прав.

Отгрузка импортных брендов 1,6 млн декалитров (+33% г/г).

На диаграмме видно, что общие отгрузки за полугодие оказались чуть лучше, чем два года назад, но немного хуже, чем год назад. И на 38% хуже, чем 2П 22. Это объясняется сезонностью бизнеса, т.к. пик спроса приходится на четвертый квартал.

Также нужно отметить позитивную динамику открытия новых магазинов Винлаб. Количество торговых точек за полугодие возросло на 11,5%, превысив отметку 1 500 магазинов. Вырос как трафик, так и средний чек. Благодаря этому, объем продаж по сравнению с аналогичным периодом 2022 года увеличился на 33%. «ВинЛаб» обретает все большую значимость для группы, становясь одним из основных драйверов ее развития.

Финансовые результаты.

Результаты по МСФО за 1П 2023:

Выручка 48 млрд (+14% г/г). Несмотря на падение общей отгрузки, выручка все-таки подросла. Это результат увеличения доли премиальной продукции и роста сети Винлаб.

Себестоимость 29 млрд (+17% г/г). Выросла больше выручки из-за роста затрат на сырье и материалы.

Коммерческие расходы 11 млрд (+15% г/г). Увеличились из-за роста зарплат маркетинга.

EBITDA 7,5 млрд (+5% г/г). Слабый рост по причине увеличения запасов.

Чистая прибыль 3 млрд (+35% г/г).

Сегментная отчетность показывает, что основной драйвер роста компании – это Розница. На Винлаб приходится уже 60% чистой выручки и 40% EBITDA.

Диаграмма по полугодиям показывает неплохой рост как к прошлому, так и позапрошлому годам. Здесь также заметен сезонный эффект, вторые полугодия традиционно значительно сильнее.

На годовом горизонте виден хороший рост финансовых результатов. Темпы роста выручки за последние пять лет около 20%, EBITDA около 30%, а чистой прибыли около 60%. Правда, не будем забывать, что чистая прибыль 2022 года и LTM (за последние 12 мес) содержат в себе разовый доход от продажи международных прав на бренд Белуга в размере 1,1 млрд. В этом году этого дохода не будет.

Баланс.

Денежные средства на счетах составляют 5 млрд (-40% г/г). Одна из причин снижения – это высокие дивиденды, о чем поговорим чуть позже.

Кредиты и займы наоборот подросли почти на 16%. Таким образом, чистый долг вырос почти в 1,5 раза до 36,4 млрд. ND/EBITDA = 2. Это уже выше среднего и видим отрицательную динамику. Правда, чистый долг здесь учитывает обязательства по аренде, которые составляют 40% от него. Без них ND/EBITDA = 1,2. Т.е. компания имеет хорошую финансовую устойчивость.

Из-за роста обязательств, и уменьшения активов, чистый акционерный капитал сократился на 6,7% до 23,4 млрд. Здесь, соответственно, также прорисовывается отрицательная динамика.

Запасы выросли на 27,5% до 30,6 млрд. Это связано с увеличением объема импортных операций, а также сезонностью бизнеса.

Денежные потоки.

Чистые денежные потоки за 1П 23:

от операционной деятельности -2 млрд. Т.е. за полгода у компании случился отток денег, хотя год назад был приток в размере 1млрд. Основные причины - это рост запасов и уменьшение кредиторской задолженности больше, чем дебиторской.

от инвестиционной деятельности -1,4 млрд. Это отражает развитие сети Винлаб.

от финансовой деятельности -4,9 млрд. Здесь основная статья — это выплата дивидендов на 5,8 млрд. Т.е. фактически из-за выплаты дивидендов вырос долг. Еще отметим, что Белуга продала часть акций из своего казначейского пакета на сумму 1,8 млрд.

В итоге, чистое уменьшение денежных средств на счетах составило 8,2 млрд за полгода до 5 млрд.

Дивиденды.

С октября прошлого года была изменена дивидендная политика. Дивиденды устанавливаются на уровне не менее 50% от чистой прибыли по МСФО (ранее было 25%). Целевая периодичность остается без изменений – по меньшей мере, два раза в год.

За прошлый год были выплачены рекордные дивиденды 625₽ на акцию. На эти цели компания потратила 7 млрд. Вероятно, такие высокие дивиденды были связаны с внеплановым поступлением 3 млрд от продажи международных прав на флагманский бренд Beluga.

И вот недавно, 14 августа вышли новости о рекомендации советом директоров 320 ₽ дивидендами за 1П 2023 г. Это около 5,5% доходности. Если рекомендацию утвердят акционеры, то компания выплатит 3,6 млрд, что составляет 120% от чистой прибыли.

Это решение учитывает сезонность бизнеса и способствует более равномерному распределению прибыли. Думаю, что можно рассчитывать примерно на такой же дивиденд по итогам года. Т.е. итоговая доходность будет около 11%, при этом на дивиденды может уйти более 80% от итоговой чистой прибыли. Текущие дивиденды – это высокая нагрузка для компании, учитывая необходимость развития сети Винлаб.

Риски и перспективы.

Основные риски:

Запуск онлайн торговли алкоголем – может снизить эффективность Винлаба.

Возможное повышение государством акциза на алкоголь надавит на прибыль.

Тренд на здоровый образ жизни постепенно может снизить спрос на продукцию.

В качестве перспектив, - у компании есть стратегия развития до 2024 года. Согласно которой выручка должна достигнуть 130 млрд. Учитывая темпы роста, пока нет сомнений, что компания выполнит поставленную цель.

Мультипликаторы.

По мультипликаторам Белуга оценена уже не очень дёшево:

Текущая цена акции = 5650 ₽

Капитализация = 89 млрд ₽

EV/EBITDA = 7,1

P/E = 10

P/S = 0,9

Рентабельность по EBITDA = 17%

ROE = 39%

Выводы.

Итак, Белуга - это один из мировых лидеров по производству алкоголя. Продуктовая линейка диверсифицирована. Продав международный бренд, компания сосредоточилась на Российском рынке.

Общая отгрузка продукции немного снизилась, зато продолжился рост сети Винлаб.

Финансовые результаты по итогам первого полугодия умеренно позитивные.

Но в 1,5 раза вырос чистый долг. Правда, финансовое положение по-прежнему устойчивое.

Итоговый денежный поток сильно отрицательный из-за роста запасов, капитальных затрат и выплаты больших дивидендов.

Т.к. у Белуги сезонный бизнес, то результаты за второе полугодие должны быть значительно лучше.

За 2022 год компания выплатила очень большие дивиденды. И похоже в текущем году Белуга стремится сохранить уровень выплат, даже несмотря на рост чистого долга.

Как минимум до конца 2024 года, рост финансовых показателей должен продолжиться. В первую очередь за счёт развития розничной сети.

По мультипликаторам компания стоит не дёшево.

Акции выросли в два раза с начала года. И на данный момент несколько переоценены. Справедливая цена находится на уровне 4500 рублей.

Мои сделки.

Не так давно я продал акции Белуги и зафиксировал около 60% прибыли. Напомню, что о всех своих сделках пишу в нашем телеграм канале. После моей продажи акции сначала скорректировались на 10%, но потом выросли вместе с рынком на девальвации рубля. Сейчас после действий ЦБ, рынок потихоньку корректируются. Если акции упадут в район 4500-4000 ₽, то возможно, снова буду набирать позицию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба