М.Видео опубликовала финансовые результаты за 1-ое полугодие. Возможно вдохновившись примером онлайн-конкурента М.видео продолжает штамповать убытки.

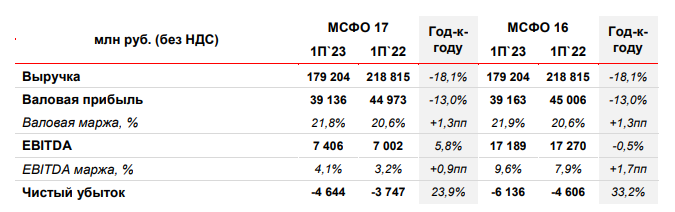

В 1-ом полугодии мы видим снижение выручки, небольшой рост EBITDA (в нее веры нет, про капитализацию НМА писал здесь), рост рентабельности по EBITDА с одновременным ростом убытка.

Отмечаем также, что компания сделала и пресс-релиз, и презентацию. Да и отчет аудировал ДРТ (Делойт). То есть деньги на роскошную публичную жизнь пока есть.

Пошел третий убыточный год (в 2021 году он появился, когда пересчитали результаты в 2022 году).

Рва безопасности уже не осталось, даже дивиденды не пришлось платить, чтобы капитал закончился. На бирже компания стоит 38 млрд руб.

Если коротко — все плохо.

Уход брендов, очевидно, убил большую часть ассортимента. Теперь вместо Боша продают турецкие Грюндики, которые обходятся компании даже дороже.

По заветам CFO Озона посмотрим на два главных показателя: Операционный денежный поток и EBITDA.

Операционный денежный поток сезонно в минусе.

Без учета оборотного капитала (в млн руб.) небольшое снижение год к году:

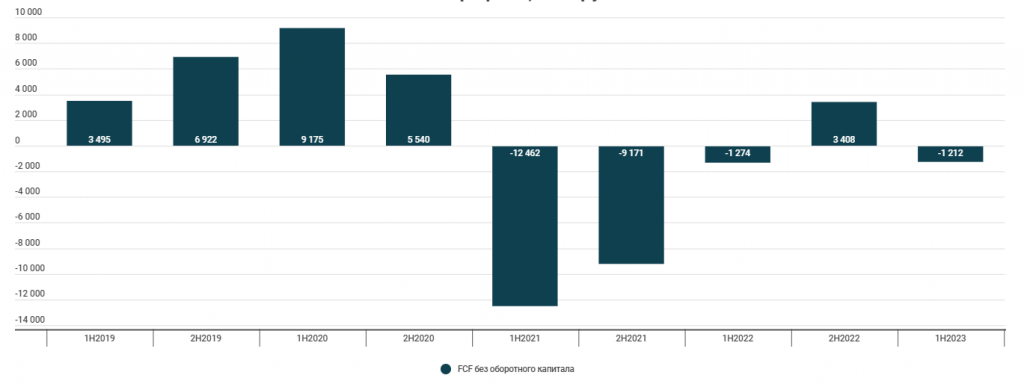

Свободный денежный поток в отрицательной зоне (2-ое полугодие вопреки сезонности оборотного капитала тоже был в минусе).

Свободный денежный поток без учета оборотного капитала (в млн руб.) небольшой минус:

Отметим, что возможность камбэка есть. Отрицательность потока не такая серьезная (но капзатраты сократились с хороших времен 2019-2020 года в разы.

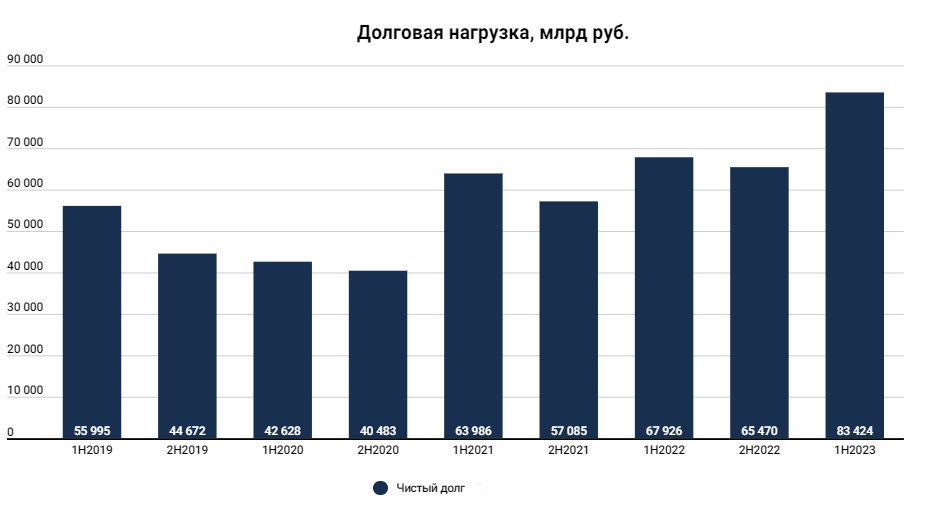

Кол-во магазинов за 2 года снизилось на 5%, арендные обязательства немного снизились. Долг при этом продолжает расти.

Отдельно график чистого долга:

Чистый долг/ EBITDA = 5,3х

EBITDA пока на полке с маржой 4,1%. За счет снижения выручки. В обозримом будущем пишут про возвращение на уровень 4-5%. При снижении выручки и сохранении EBITDA на то же уровне — выглядит правдоподобно. Но долговая нагрузка высокая.

Пока закрыли только гэп мобилизации. До февральского еще почти 100%.

Капитализация 38 млрд рублей, учитывая все вышеописанное даже это выглядит много.

Перед прошлым отчетом я даже пытался шортить, безуспешно закрыл с небольшим убытком.

Здесь вывод — это чудо лучше не трогаем, потому что потенциально банкрот, если ничего не изменится в лучшую сторону.

С бондами лучше также побыть в стороне, хоть доходности могут показаться приличными.

Ни капитала, ни денежного потока, с большим долгом и снижением выручки.

Есть еще моя личная история: я не так давно зашел к ним в магазин, а консультант меня отправил в ДНС, что я и сделал.

В рейтинге Мозговика общая оценка 1 — держимся подальше.

Собственно, возможно это начало конца:

Группа «М.Видео» нарушила ковенанты перед рядом банков. Общая задолженность перед кредитными организациями на конец первого полугодия составила 67 млрд рублей.

Но это большая сеть, наверно могут и договориться.

UPD

Говорят, что ничего страшного:

«Нарушение ковенант в текущих условиях носит технический характер и не приводит к истребованию долга кредиторами», — заявила Frank Media финансовый директор «М.Видео» Анна Гарманова. По ее словам, ковенантный пакет банки устанавливали компании до 2022 года, когда финансовая и операционная модель бизнеса группы «и российского рынка электроники в целом существенно отличались от того, что есть сейчас»

В 1-ом полугодии мы видим снижение выручки, небольшой рост EBITDA (в нее веры нет, про капитализацию НМА писал здесь), рост рентабельности по EBITDА с одновременным ростом убытка.

Отмечаем также, что компания сделала и пресс-релиз, и презентацию. Да и отчет аудировал ДРТ (Делойт). То есть деньги на роскошную публичную жизнь пока есть.

Пошел третий убыточный год (в 2021 году он появился, когда пересчитали результаты в 2022 году).

Рва безопасности уже не осталось, даже дивиденды не пришлось платить, чтобы капитал закончился. На бирже компания стоит 38 млрд руб.

Если коротко — все плохо.

Уход брендов, очевидно, убил большую часть ассортимента. Теперь вместо Боша продают турецкие Грюндики, которые обходятся компании даже дороже.

По заветам CFO Озона посмотрим на два главных показателя: Операционный денежный поток и EBITDA.

Операционный денежный поток сезонно в минусе.

Без учета оборотного капитала (в млн руб.) небольшое снижение год к году:

Свободный денежный поток в отрицательной зоне (2-ое полугодие вопреки сезонности оборотного капитала тоже был в минусе).

Свободный денежный поток без учета оборотного капитала (в млн руб.) небольшой минус:

Отметим, что возможность камбэка есть. Отрицательность потока не такая серьезная (но капзатраты сократились с хороших времен 2019-2020 года в разы.

Кол-во магазинов за 2 года снизилось на 5%, арендные обязательства немного снизились. Долг при этом продолжает расти.

Отдельно график чистого долга:

Чистый долг/ EBITDA = 5,3х

EBITDA пока на полке с маржой 4,1%. За счет снижения выручки. В обозримом будущем пишут про возвращение на уровень 4-5%. При снижении выручки и сохранении EBITDA на то же уровне — выглядит правдоподобно. Но долговая нагрузка высокая.

Пока закрыли только гэп мобилизации. До февральского еще почти 100%.

Капитализация 38 млрд рублей, учитывая все вышеописанное даже это выглядит много.

Перед прошлым отчетом я даже пытался шортить, безуспешно закрыл с небольшим убытком.

Здесь вывод — это чудо лучше не трогаем, потому что потенциально банкрот, если ничего не изменится в лучшую сторону.

С бондами лучше также побыть в стороне, хоть доходности могут показаться приличными.

Ни капитала, ни денежного потока, с большим долгом и снижением выручки.

Есть еще моя личная история: я не так давно зашел к ним в магазин, а консультант меня отправил в ДНС, что я и сделал.

В рейтинге Мозговика общая оценка 1 — держимся подальше.

Собственно, возможно это начало конца:

Группа «М.Видео» нарушила ковенанты перед рядом банков. Общая задолженность перед кредитными организациями на конец первого полугодия составила 67 млрд рублей.

Но это большая сеть, наверно могут и договориться.

UPD

Говорят, что ничего страшного:

«Нарушение ковенант в текущих условиях носит технический характер и не приводит к истребованию долга кредиторами», — заявила Frank Media финансовый директор «М.Видео» Анна Гарманова. По ее словам, ковенантный пакет банки устанавливали компании до 2022 года, когда финансовая и операционная модель бизнеса группы «и российского рынка электроники в целом существенно отличались от того, что есть сейчас»

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба