В прошлом году, ММК как и другие металлурги отказался от публикации финансовой отчетности

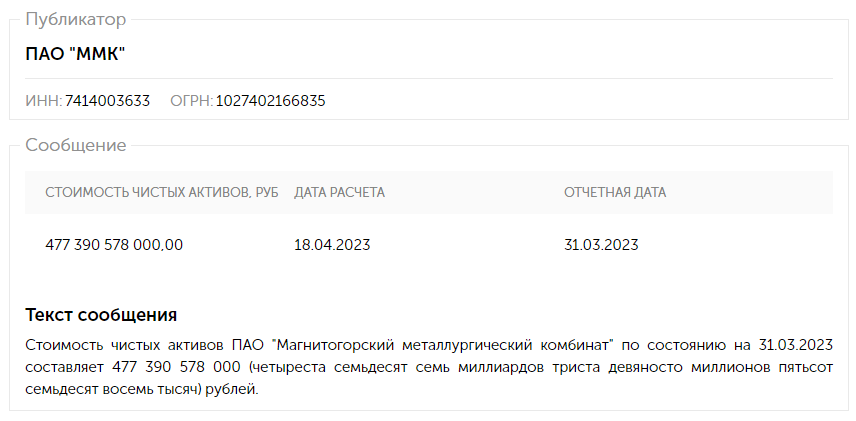

Однако в отличие от СЕВЕРСТАЛИ и НЛМК, продолжил публикацию данных СЧА (Стоимость Чистых Активов)

Это позволяло, с высокой степенью точности рассчитывать прибыль РСБУ

Крайний раз делал такой расчет по итогам 1 квартала

Исходя из 477 млрд руб СЧА, выходило так, что прибыль РСБУ составила 21.6 млрд руб

Это около 2 руб/акция прибыли за 1 квартал

Прибыль РСБУ у ММК традиционно подвержена сильному влиянию "бумажных" прочих доходов/расходов

По этому приходится делать еще и расчет прибыли МСФО исходя из операционных результатов и рыночных цен на металл

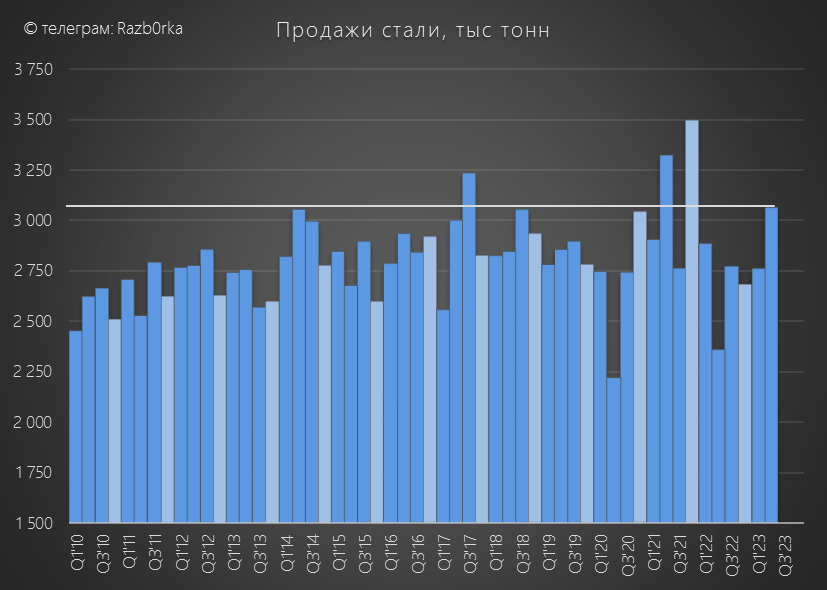

Напомню что физический объем продаж стали ММК в России вырос на 11% к 1кв'23 и на 30% к 2кв'22!

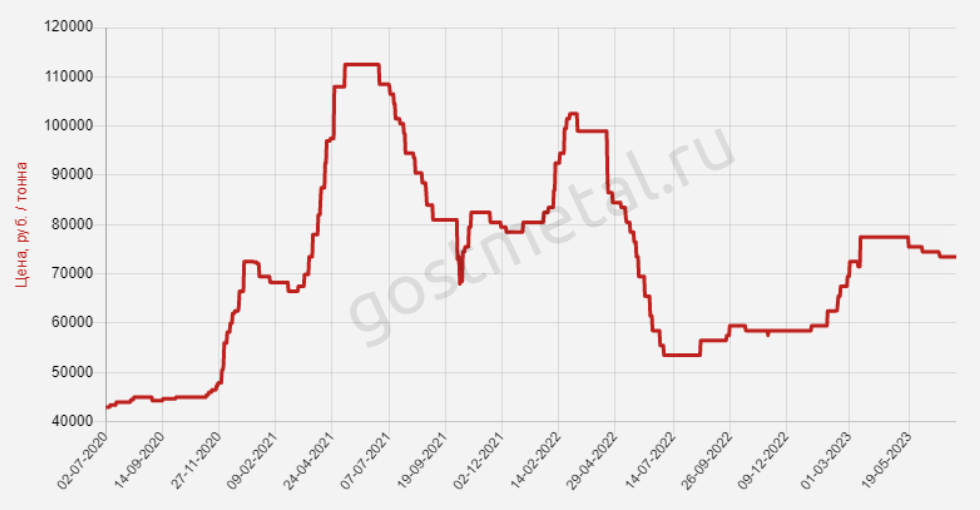

Рыночные цены на горячий лист в 2 квартале были на 40% выше прошлого года на уровне 73.5 тыс руб/тонна

В своих расчетах прибыли я закладывал, что средняя цена реализации ММК составляла 55 тыс руб в 1 квартале и 60 тыс руб в 2 квартале

С такими вводными, чистая прибыль в 2 квартале выросла до 24 млрд руб или 2.1 руб/акция

А прибыль 1 полугодия составила около 40 млрд руб или 3.5 руб/акция

На прошлой неделе ММК опубликовал отчет МСФО за 1 полугодие и мы можем теперь узнать фактические цифры прибыли

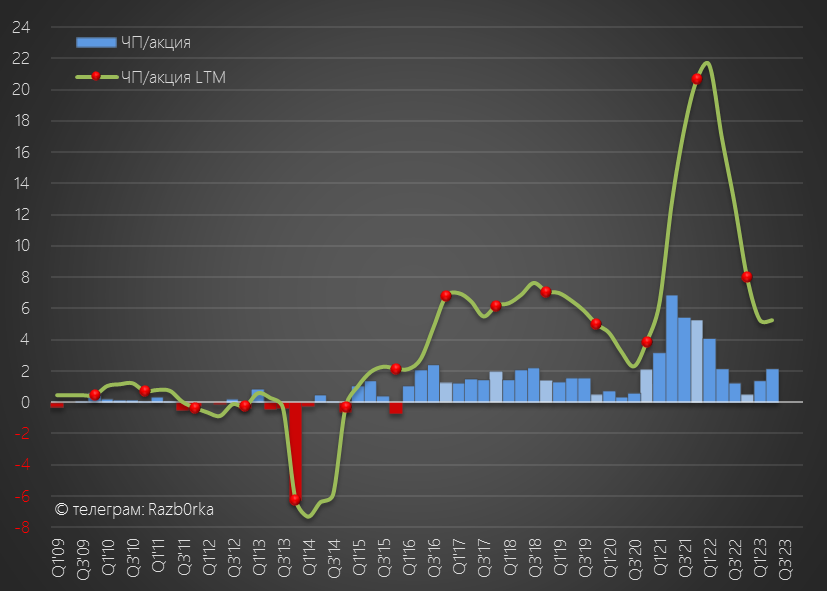

Как Вы видите, ВСЕ основные показатели снизились год к году не смотря на рост объема продаж

Обратите внимание, выручка находится на высоких по историческим меркам уровнях, а вот прибыль близка к уровням 2016-2019 годов

Это говорит о том, что эффективность бизнеса снизилась

Сейчас в это трудно поверить, но ММК в период 2009-2015 годов вообще работал практически в 0

Текущие уровни рентабельности операционной прибыли в 2 раза ниже рекордов 2021, но близки к средним историческим уровням последних лет

На фоне снижения выручки и роста операционных расходов, при снижении выручки на 12%, операционная прибыль 1 полугодия упала на 17% до 66 млрд руб или 6 руб/акция

Сальдо финансовых доходов/расходов выросло в 1 полугодии с +0.6 млрд руб до +1.7 млрд руб

На рост финансовых доходов повлиял рост денежной позиции компании до 151 млрд руб

151 млрд руб это 13.5 руб кэша, приходящегося на каждую акцию стоимостью 55.5 руб

По сравнению с 4кв'21 года долг компании сократился в 2 раза до 65 млрд руб

Интересно, что несмотря на сокращение долга стоимость его обслуживания подорожала в 1 полугодии

Похоже перекредитовывались уже под новые высокие ставки

Чистая прибыль 1 полугодия снизилась на 9% до 51.6 млрд руб или 4.6 руб/акция

Я был слишком консервативен в своем прогнозе и фактические цены реализации были выше заложенных в модели

Дивидендная политика компании основана не на прибыли, а на FCF (Свободный денежный поток)

К сожалению, отчет о денежных потоках компания раскрыла в свернутом виде

Почему к сожалению?

Потому что мы не знаем сколько из 49.8 млрд операционного денежного потока было сформировано изменением оборотного капитала

В пресс-релизе указано что оборотный капитал составил 103 млрд руб, что на 18.9% меньше чем в 1п'22

Но из этого невозможно сделать какой-либо вывод об оттоке/притоке денег из оборотного капитала в 1п'23

Из 49.8 млрд на капитальные затраты было направлено 45 млрд руб

Это было на 35% выше чем в 2кв'22, компания заявляет что все идет по плану

В результате роста кап.затрат, FCF снизился в 2 раза до 9 млрд руб или 0.8 руб/акция

Исходя из расчетного FCF, суммарный "пропущенный" дивиденд с 4кв'21 составляет 8.8 руб/акция или 98 млрд руб

Разбивка по годам выглядит так:

4кв'21 3.5 руб

2022 4.5 руб

1п'23 0.8 руб

Напомню, что на счетах компании 151 млрд руб, это означает что деньги на выплату таких дивидендов есть даже с запасом!

В отличие от Лисина и Мордашова, Виктор Филипович еще в Марте'22 вернул свой пакет акций ММК из оффшора в Россию

С того момента, основным акционером ММК стало ООО "АЛЬТАИР" принадлежащее Рашникову

Таким образом, юридических проблем с выплатой дивидендов нет

Однако, по понятным политическим причинам главный акционер ММК временно отказался от выплаты дивидендов

Когда закончится этот добровольный мараторий?

Наверное после завершения истории с выплатой Wind fall tax и завершения суда с ФАС по антимонопольному делу

С начала года акции ММК подорожали почти в 2 раза до 55 руб

Если компания решит выплатить весь отложенный дивиденд 8.8 руб доходность составит всего 16%

С таким дивидендом наш безумный рынок вынесет акции на 80-90 руб

При этом, потенциальная доходность за 2023 выглядит уже хуже рынка

Понятно, что CAPEX в 2 полугодии скорее всего снизиться и FCF вырастет

Но на мой взгляд, потенциальная дивидендная доходность за 2023 год будет меньше 10%

При ставке ЦБ в 12% выглядит так, что в текущей ценовой конъюнктуре акции ММК уже стоят дороже фундаментально справедливых уровней

Однако в отличие от СЕВЕРСТАЛИ и НЛМК, продолжил публикацию данных СЧА (Стоимость Чистых Активов)

Это позволяло, с высокой степенью точности рассчитывать прибыль РСБУ

Крайний раз делал такой расчет по итогам 1 квартала

Исходя из 477 млрд руб СЧА, выходило так, что прибыль РСБУ составила 21.6 млрд руб

Это около 2 руб/акция прибыли за 1 квартал

Прибыль РСБУ у ММК традиционно подвержена сильному влиянию "бумажных" прочих доходов/расходов

По этому приходится делать еще и расчет прибыли МСФО исходя из операционных результатов и рыночных цен на металл

Напомню что физический объем продаж стали ММК в России вырос на 11% к 1кв'23 и на 30% к 2кв'22!

Рыночные цены на горячий лист в 2 квартале были на 40% выше прошлого года на уровне 73.5 тыс руб/тонна

В своих расчетах прибыли я закладывал, что средняя цена реализации ММК составляла 55 тыс руб в 1 квартале и 60 тыс руб в 2 квартале

С такими вводными, чистая прибыль в 2 квартале выросла до 24 млрд руб или 2.1 руб/акция

А прибыль 1 полугодия составила около 40 млрд руб или 3.5 руб/акция

На прошлой неделе ММК опубликовал отчет МСФО за 1 полугодие и мы можем теперь узнать фактические цифры прибыли

Как Вы видите, ВСЕ основные показатели снизились год к году не смотря на рост объема продаж

Обратите внимание, выручка находится на высоких по историческим меркам уровнях, а вот прибыль близка к уровням 2016-2019 годов

Это говорит о том, что эффективность бизнеса снизилась

Сейчас в это трудно поверить, но ММК в период 2009-2015 годов вообще работал практически в 0

Текущие уровни рентабельности операционной прибыли в 2 раза ниже рекордов 2021, но близки к средним историческим уровням последних лет

На фоне снижения выручки и роста операционных расходов, при снижении выручки на 12%, операционная прибыль 1 полугодия упала на 17% до 66 млрд руб или 6 руб/акция

Сальдо финансовых доходов/расходов выросло в 1 полугодии с +0.6 млрд руб до +1.7 млрд руб

На рост финансовых доходов повлиял рост денежной позиции компании до 151 млрд руб

151 млрд руб это 13.5 руб кэша, приходящегося на каждую акцию стоимостью 55.5 руб

По сравнению с 4кв'21 года долг компании сократился в 2 раза до 65 млрд руб

Интересно, что несмотря на сокращение долга стоимость его обслуживания подорожала в 1 полугодии

Похоже перекредитовывались уже под новые высокие ставки

Чистая прибыль 1 полугодия снизилась на 9% до 51.6 млрд руб или 4.6 руб/акция

Я был слишком консервативен в своем прогнозе и фактические цены реализации были выше заложенных в модели

Дивидендная политика компании основана не на прибыли, а на FCF (Свободный денежный поток)

К сожалению, отчет о денежных потоках компания раскрыла в свернутом виде

Почему к сожалению?

Потому что мы не знаем сколько из 49.8 млрд операционного денежного потока было сформировано изменением оборотного капитала

В пресс-релизе указано что оборотный капитал составил 103 млрд руб, что на 18.9% меньше чем в 1п'22

Но из этого невозможно сделать какой-либо вывод об оттоке/притоке денег из оборотного капитала в 1п'23

Из 49.8 млрд на капитальные затраты было направлено 45 млрд руб

Это было на 35% выше чем в 2кв'22, компания заявляет что все идет по плану

В результате роста кап.затрат, FCF снизился в 2 раза до 9 млрд руб или 0.8 руб/акция

Исходя из расчетного FCF, суммарный "пропущенный" дивиденд с 4кв'21 составляет 8.8 руб/акция или 98 млрд руб

Разбивка по годам выглядит так:

4кв'21 3.5 руб

2022 4.5 руб

1п'23 0.8 руб

Напомню, что на счетах компании 151 млрд руб, это означает что деньги на выплату таких дивидендов есть даже с запасом!

В отличие от Лисина и Мордашова, Виктор Филипович еще в Марте'22 вернул свой пакет акций ММК из оффшора в Россию

С того момента, основным акционером ММК стало ООО "АЛЬТАИР" принадлежащее Рашникову

Таким образом, юридических проблем с выплатой дивидендов нет

Однако, по понятным политическим причинам главный акционер ММК временно отказался от выплаты дивидендов

Когда закончится этот добровольный мараторий?

Наверное после завершения истории с выплатой Wind fall tax и завершения суда с ФАС по антимонопольному делу

С начала года акции ММК подорожали почти в 2 раза до 55 руб

Если компания решит выплатить весь отложенный дивиденд 8.8 руб доходность составит всего 16%

С таким дивидендом наш безумный рынок вынесет акции на 80-90 руб

При этом, потенциальная доходность за 2023 выглядит уже хуже рынка

Понятно, что CAPEX в 2 полугодии скорее всего снизиться и FCF вырастет

Но на мой взгляд, потенциальная дивидендная доходность за 2023 год будет меньше 10%

При ставке ЦБ в 12% выглядит так, что в текущей ценовой конъюнктуре акции ММК уже стоят дороже фундаментально справедливых уровней

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба