5 сентября 2023 БКС Экспресс Холоденко Оксана

Сезон отчетностей в США подошел к концу. Релизы за II квартал представили 99% компаний. В целом сезон оказался лучше ожиданий рынка

Наблюдались сильные движения в акциях отдельных эмитентов. Помимо получения высокорисковой краткосрочной прибыли, по итогам сезона возможны среднесрочные инвестиции. Для этого нужно проанализировать цифры, подумать о будущем и воспользоваться одной из стратегий.

Итоги сезона

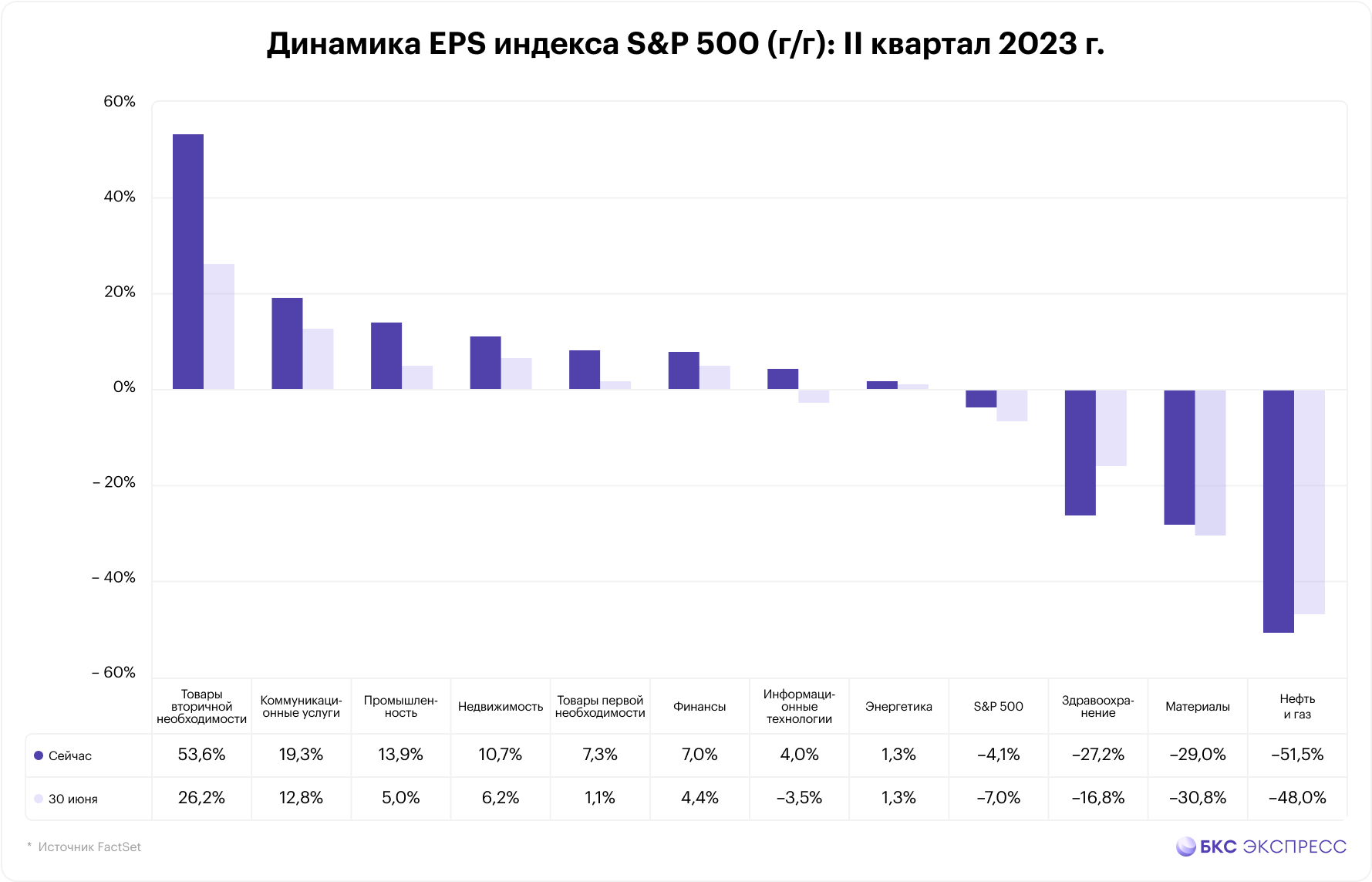

79% компаний представили позитивный сюрприз по EPS, 64% — по выручке. Речь идет о превышении факта над консенсус-прогнозом аналитиков. По данным исследовательской организации FactSet падение сводной EPS составило 7%, на 30 июня снижение оценивалось в 4,1%.

В лидерах — производители товаров вторичной необходимости (+53,6%), коммуникационные услуги (+19,3%). В аутсайдерах — нефть и газ (-51,5%), материалы (-29%). Лучшую динамику прибыли может показать потребительский цикличный (дискреционный) сектор. Производители автомобилей, отели, рестораны и операторы круизов показали постпандемийный сезонный рост. Причина падения доходов аутсайдеров сезона в нормализации цен на сырьевые товары после резкого скачка в 2022 г., связанного с политической премией.

62 компании упомянули слово «рецессия» — это ниже средней за 5 лет (82) и выше 10-летней средней (60). В большинстве случаев (32%) о рецессии упомянули компании финансового сектора, одна из возможных причин — весенний кризис региональных банков. В целом, за последние три месяца риски спада экономики в этом году приблизились к нулю. Из рисков стоит отметить все еще высокую инфляцию, повышение ключевой ставки ФРС, проблемы еврозоны, включая рецессию в Германии.

Что сулит III квартал

Во II квартале ситуация может улучшиться. Согласно оценке FactSet, сводная прибыль на акцию S&P 500 может вырасти на 0,5%. Особенно позитивно могут выглядеть два сектора — поставщики коммуникационных услуг и производители товаров вторичной необходимости (+32,4% и +20,6%). Негативно — энергетика и материалы (-40,6% и -21,5%). В случае товаров вторичной необходимости и IT по сравнению с 30 июня произошел заметный пересмотр в большую сторону, что создает почву для неблагоприятных «сюрпризов» — факта заметно ниже консенсуса.

Актуальна проблема инфляции, которая влияет на логистические цепочки. Осенью ФРС вряд ли будет повышать процентную ставку, вопрос о завершении цикла монетарного ужесточения остается актуальным. При прочих равных условиях, это фактор давления для финансового сектора. В целом актуальны стабильные акции стоимости и бумаги компаний с сильной бизнес-моделью.

С точки зрения потенциала роста акций на 12 мес. в лидерах — энергетика (+16,8%), производители товаров вторичной необходимости (+16,7%, данные FactSet). Для сравнения — потенциал роста относительно таргета S&P 500 равен 14%. Самые низкие форвардные мультипликаторы P/E у секторов нефти и газа (11,8), финансового (13,4). Показатель S&P 500 равен 18,8. Давайте выберем по одной бумаге из каждого сектора на среднесрочный период.

Подборка из 4 бумаг

Duke Energy — одна из крупнейших электроэнергетических компанией в США. Обслуживает 8,2 млн потребителей электроэнергии и 1,6 млн потребителей газа в пяти штатах. Географическое присутствие Duke Energy диверсифицировано. Присутствует сегмент ветровых и солнечных электростанций. Государственное регулирование цен на энергию позволяет Duke Energy генерировать стабильные денежные потоки. Благодаря инвестиционной программе Duke Energy сможет наращивать EPS на 5–7% в год по 2027 г. Компания увеличивает дивиденды 19 лет подряд. Текущая дивидендная доходность составляет 4,7%.

Duke Energy (DUK): Покупать. Цель на год $115 / +31%

Ford — по итогам II квартала автопроизводитель увеличил чистую прибыль почти в три раза относительно аналогичного периода годом ранее. Компания ухудшила прогноз по производству электромобилей. Производитель автомобилей объявил о планах по оптимизации бизнеса, включая сокращение сотрудников и снижение цен на грузовики модели F-150. Акции Ford недорогие по мультипликатору P/E, который равен 5,6 при средних 50 по индустрии.

Ford (F): Покупать. Цель на год $16 / +32%

Еще одна идея в автопроме — акции Tesla.

Pioneer Natural Resources — нефтегазовая компания, ведущая разработку в бассейне Пермиан. Американские шельфовые компании смогли справиться с последствиями острой фазы пандемии коронавируса — сократить издержки и изменить структуру капитала. PXD обладает самыми низкими издержками на добычу в Пермианском бассейне. Начиная с 2022 г. компания начала выплачивать дивиденды в режиме «фиксированные плюс переменные». Переменные — 75% FCF. Долговая нагрузка — умеренная, компания ее сокращает. Показатель долг / собственный капитал равен 0,61. С учетом ожиданий по динамике доходов акции PXD торгуются достаточно «дешево». Мультипликатор PEG равен 0,66. Прогноз CNBC предполагает увеличение EPS на 42% в ближайшие 3-5 лет, среднем в год.

Pioneer Natural Resources (PXD) : Покупать. Цель на год $313 / +30%

Citigroup — третий по величине активов американский банк. Самые «дешевый» по мультипликаторам. Показатель P/E равен 6,6 при 9,4 в среднем по индустрии. По итогам II квартала банк по EPS оказался лучше 2019 г., но все еще хуже 2020–2022 гг. Часть чистой прибыли сократили трейдинговые операции. Citigroup заявил, что правление одобрило увеличение квартальных дивидендов за III квартал с $0,51 до $0,53 на акцию. Это соответствует самой высокой среди шести крупнейших банков дивидендной доходности 4,5%. Менеджмент банка заявил, что во II квартале было выкуплено акций на $1 млрд, что соответствует 1,1% капитализации.

Citigroup (C): Покупать. Цель на год $60 / +44%

Наблюдались сильные движения в акциях отдельных эмитентов. Помимо получения высокорисковой краткосрочной прибыли, по итогам сезона возможны среднесрочные инвестиции. Для этого нужно проанализировать цифры, подумать о будущем и воспользоваться одной из стратегий.

Итоги сезона

79% компаний представили позитивный сюрприз по EPS, 64% — по выручке. Речь идет о превышении факта над консенсус-прогнозом аналитиков. По данным исследовательской организации FactSet падение сводной EPS составило 7%, на 30 июня снижение оценивалось в 4,1%.

В лидерах — производители товаров вторичной необходимости (+53,6%), коммуникационные услуги (+19,3%). В аутсайдерах — нефть и газ (-51,5%), материалы (-29%). Лучшую динамику прибыли может показать потребительский цикличный (дискреционный) сектор. Производители автомобилей, отели, рестораны и операторы круизов показали постпандемийный сезонный рост. Причина падения доходов аутсайдеров сезона в нормализации цен на сырьевые товары после резкого скачка в 2022 г., связанного с политической премией.

62 компании упомянули слово «рецессия» — это ниже средней за 5 лет (82) и выше 10-летней средней (60). В большинстве случаев (32%) о рецессии упомянули компании финансового сектора, одна из возможных причин — весенний кризис региональных банков. В целом, за последние три месяца риски спада экономики в этом году приблизились к нулю. Из рисков стоит отметить все еще высокую инфляцию, повышение ключевой ставки ФРС, проблемы еврозоны, включая рецессию в Германии.

Что сулит III квартал

Во II квартале ситуация может улучшиться. Согласно оценке FactSet, сводная прибыль на акцию S&P 500 может вырасти на 0,5%. Особенно позитивно могут выглядеть два сектора — поставщики коммуникационных услуг и производители товаров вторичной необходимости (+32,4% и +20,6%). Негативно — энергетика и материалы (-40,6% и -21,5%). В случае товаров вторичной необходимости и IT по сравнению с 30 июня произошел заметный пересмотр в большую сторону, что создает почву для неблагоприятных «сюрпризов» — факта заметно ниже консенсуса.

Актуальна проблема инфляции, которая влияет на логистические цепочки. Осенью ФРС вряд ли будет повышать процентную ставку, вопрос о завершении цикла монетарного ужесточения остается актуальным. При прочих равных условиях, это фактор давления для финансового сектора. В целом актуальны стабильные акции стоимости и бумаги компаний с сильной бизнес-моделью.

С точки зрения потенциала роста акций на 12 мес. в лидерах — энергетика (+16,8%), производители товаров вторичной необходимости (+16,7%, данные FactSet). Для сравнения — потенциал роста относительно таргета S&P 500 равен 14%. Самые низкие форвардные мультипликаторы P/E у секторов нефти и газа (11,8), финансового (13,4). Показатель S&P 500 равен 18,8. Давайте выберем по одной бумаге из каждого сектора на среднесрочный период.

Подборка из 4 бумаг

Duke Energy — одна из крупнейших электроэнергетических компанией в США. Обслуживает 8,2 млн потребителей электроэнергии и 1,6 млн потребителей газа в пяти штатах. Географическое присутствие Duke Energy диверсифицировано. Присутствует сегмент ветровых и солнечных электростанций. Государственное регулирование цен на энергию позволяет Duke Energy генерировать стабильные денежные потоки. Благодаря инвестиционной программе Duke Energy сможет наращивать EPS на 5–7% в год по 2027 г. Компания увеличивает дивиденды 19 лет подряд. Текущая дивидендная доходность составляет 4,7%.

Duke Energy (DUK): Покупать. Цель на год $115 / +31%

Ford — по итогам II квартала автопроизводитель увеличил чистую прибыль почти в три раза относительно аналогичного периода годом ранее. Компания ухудшила прогноз по производству электромобилей. Производитель автомобилей объявил о планах по оптимизации бизнеса, включая сокращение сотрудников и снижение цен на грузовики модели F-150. Акции Ford недорогие по мультипликатору P/E, который равен 5,6 при средних 50 по индустрии.

Ford (F): Покупать. Цель на год $16 / +32%

Еще одна идея в автопроме — акции Tesla.

Pioneer Natural Resources — нефтегазовая компания, ведущая разработку в бассейне Пермиан. Американские шельфовые компании смогли справиться с последствиями острой фазы пандемии коронавируса — сократить издержки и изменить структуру капитала. PXD обладает самыми низкими издержками на добычу в Пермианском бассейне. Начиная с 2022 г. компания начала выплачивать дивиденды в режиме «фиксированные плюс переменные». Переменные — 75% FCF. Долговая нагрузка — умеренная, компания ее сокращает. Показатель долг / собственный капитал равен 0,61. С учетом ожиданий по динамике доходов акции PXD торгуются достаточно «дешево». Мультипликатор PEG равен 0,66. Прогноз CNBC предполагает увеличение EPS на 42% в ближайшие 3-5 лет, среднем в год.

Pioneer Natural Resources (PXD) : Покупать. Цель на год $313 / +30%

Citigroup — третий по величине активов американский банк. Самые «дешевый» по мультипликаторам. Показатель P/E равен 6,6 при 9,4 в среднем по индустрии. По итогам II квартала банк по EPS оказался лучше 2019 г., но все еще хуже 2020–2022 гг. Часть чистой прибыли сократили трейдинговые операции. Citigroup заявил, что правление одобрило увеличение квартальных дивидендов за III квартал с $0,51 до $0,53 на акцию. Это соответствует самой высокой среди шести крупнейших банков дивидендной доходности 4,5%. Менеджмент банка заявил, что во II квартале было выкуплено акций на $1 млрд, что соответствует 1,1% капитализации.

Citigroup (C): Покупать. Цель на год $60 / +44%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба