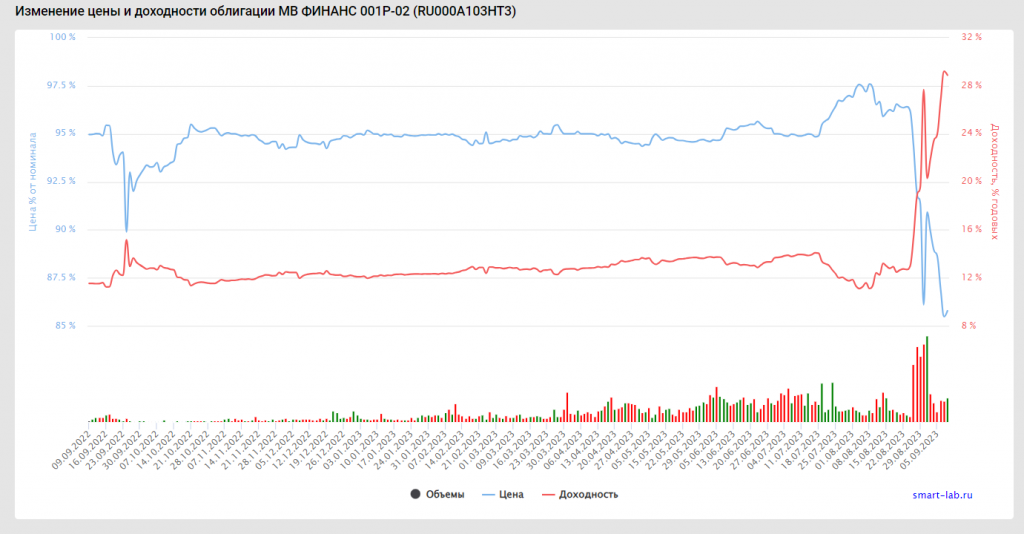

Напомню, что после публикации плохого отчета, бонды посыпались.

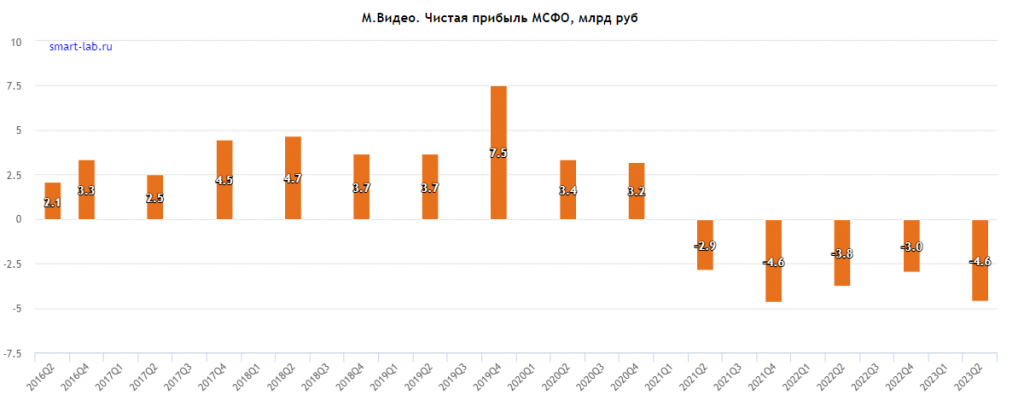

Компания остается убыточной последние 2,5 года:

Затем многие, увидев 30% начали покупать, писать об этом и так далее. Затем цена немного восстановилось, но дальше риторика о дальнейшем повышении ставок и тд, в итоге вернулись туда же.

Имеем доходность выпуска, который гасят через год под 30%:

Негатив понятен:

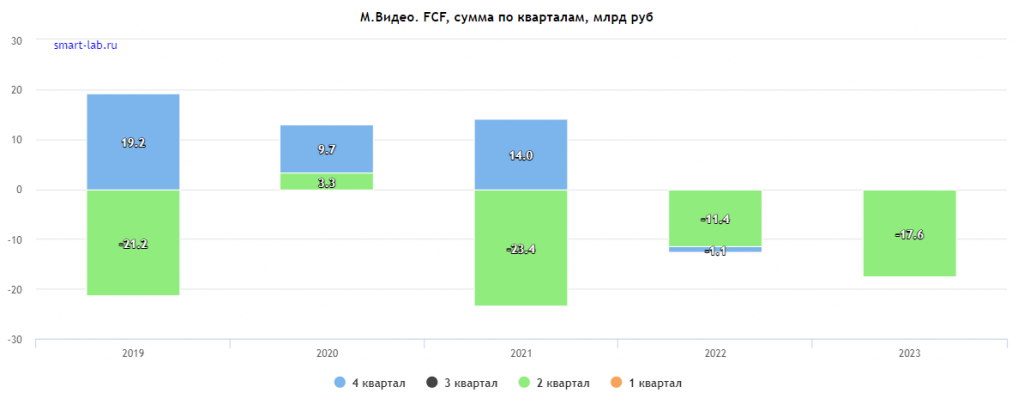

Денежных потоков нет:

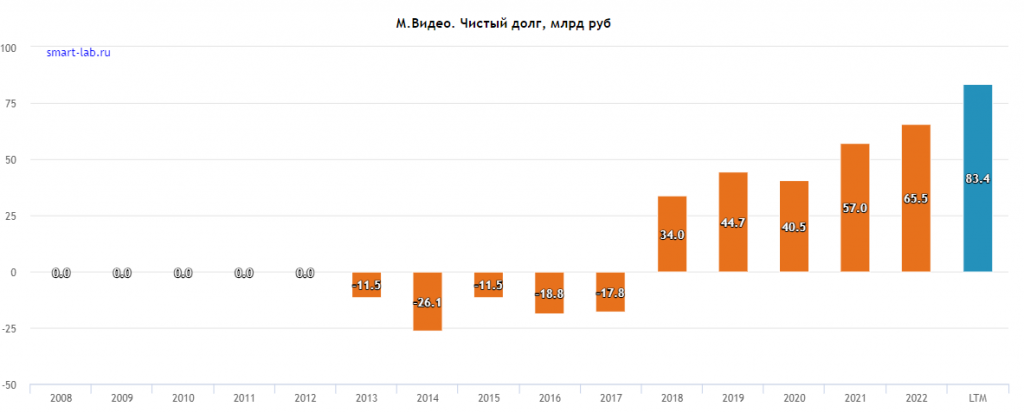

Растет долг:

Гасить надо будет много. По 1-ому выпуску 4,2 млрд рублей (была оферта в апреле), по 2-ому 9 млрд рублей. На балансе на 30.06 было 9,2 млрд рублей. То есть на 1-ый выпуск в теории хватает (но и доходность у него поменьше).

Отмечаем позитивный момент — долг по фикс ставкам, то есть дополнительно по процентным расходам повышение ставки бить не должно.

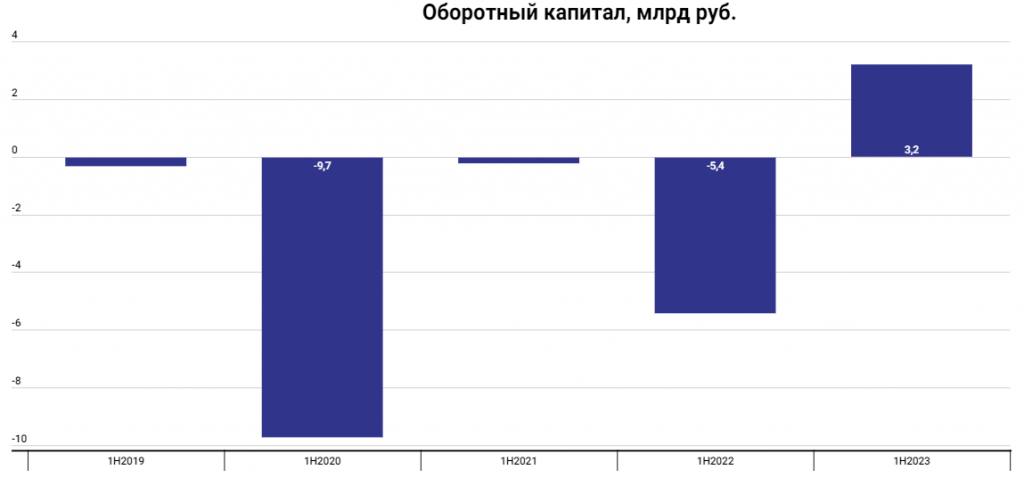

В оборотном капитале в теории можно что-то распродать, потому что он также растет (считал как запасы+дебиторка+авансы-кредитоская-обяз. перед покупателями):

Главную надежду на 2-ое полугодие я вижу в динамике потребительских расходов по бытовой технике и электронике. Относительно мертвого прошлого года и после рывка курса доллара с 90 до 100 рублей, они ускорились до 40+%. Но не факт, что это касается их (М.Видео), потому что конкуренты не дремлют.

Какой ваш взгляд? Конечно, такой кейс всегда хочется купить с доходностью чем больше — тем лучше. Сам в стороне, но последний график мне говорит «Толя, не ссы — покупай» =)

При этом, я пока не вижу, что М.Видео что-то меняет. По-прежнему дофига магазинов, сеть не сокращают и несмотря на снижение выручки на квадратный метр, продолжают платить все больше и больше по аренде (причем, там даже есть, судя по отчету, ставки в валюте)

Компания остается убыточной последние 2,5 года:

Затем многие, увидев 30% начали покупать, писать об этом и так далее. Затем цена немного восстановилось, но дальше риторика о дальнейшем повышении ставок и тд, в итоге вернулись туда же.

Имеем доходность выпуска, который гасят через год под 30%:

Негатив понятен:

Денежных потоков нет:

Растет долг:

Гасить надо будет много. По 1-ому выпуску 4,2 млрд рублей (была оферта в апреле), по 2-ому 9 млрд рублей. На балансе на 30.06 было 9,2 млрд рублей. То есть на 1-ый выпуск в теории хватает (но и доходность у него поменьше).

Отмечаем позитивный момент — долг по фикс ставкам, то есть дополнительно по процентным расходам повышение ставки бить не должно.

В оборотном капитале в теории можно что-то распродать, потому что он также растет (считал как запасы+дебиторка+авансы-кредитоская-обяз. перед покупателями):

Главную надежду на 2-ое полугодие я вижу в динамике потребительских расходов по бытовой технике и электронике. Относительно мертвого прошлого года и после рывка курса доллара с 90 до 100 рублей, они ускорились до 40+%. Но не факт, что это касается их (М.Видео), потому что конкуренты не дремлют.

Какой ваш взгляд? Конечно, такой кейс всегда хочется купить с доходностью чем больше — тем лучше. Сам в стороне, но последний график мне говорит «Толя, не ссы — покупай» =)

При этом, я пока не вижу, что М.Видео что-то меняет. По-прежнему дофига магазинов, сеть не сокращают и несмотря на снижение выручки на квадратный метр, продолжают платить все больше и больше по аренде (причем, там даже есть, судя по отчету, ставки в валюте)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба