RAZB0RKA отчета ТИНЬКОФФ по МСФО 2кв'23.

Напомню, что 1 квартал у компании был очень неплохим!

Выросло и количество клиентов, и размер кредитного портфеля и прибыль!

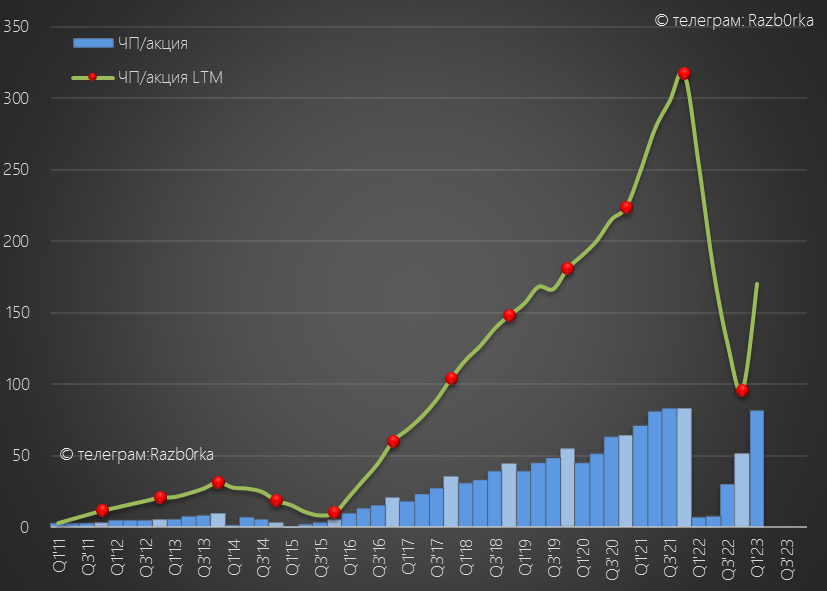

Прибыль 1 квартала составила 16 млрд руб или 81 руб/расписка

Что смущало, так это высокий уровень административных расходов на уровне ~40% от операционной прибыли

А так же высокая премия рыночных котировок и к генерируемой прибыли и капиталу банка

Акции стоили 3337 руб, это 3 капитала и около 10 прибылей 2023 года!

На мой взгляд, расписки компании без дивидендов с кипрской пропиской и лондонским листингом ущемлены в правах акционеров и не должны торговаться с такой премией

При этом, акции в Лондоне на тот момент (4 Июня) стоили около 13$ или 1040 руб в пересчете по курсу $

Давайте посмотрим как банк отработал 2 квартал

Количество клиентов увеличилось за квартал на 8% или 2.5 млн до 35.3 млн человек!

По сравнению с прошлым годом клиентская база выросла на 33% или почти 10 млн человек!

Банк тратит безумные, для своих масштабов, деньги на рекламу и привлечение новых клиентов

В 2 квартале расходы на эти цели выросли до 16 млрд руб, что равно ВСЕЙ прибыли 1 квартала!

В 2 квартале каждый новый клиент обошелся банку около 6 300 руб

Много это или мало?

Наверное, если клиент возьмет кредит в банке или откроет кредитную карту, то эти расходы быстро окупятся

Напомню, что у ТИНЬКОФФ 3 основных направлений заработка:

Процентные доходы

Комиссионные доходы

Страховые доходы

Есть еще доходы от валютных операций, операций с ценными металлами и прочие доходы

Но для простоты остановимся только на 3 основных

Процентные доходы выросли до рекордных 53.5 млрд руб

В резервы по возможным кредитным потерям отправили скромные 11 млрд руб

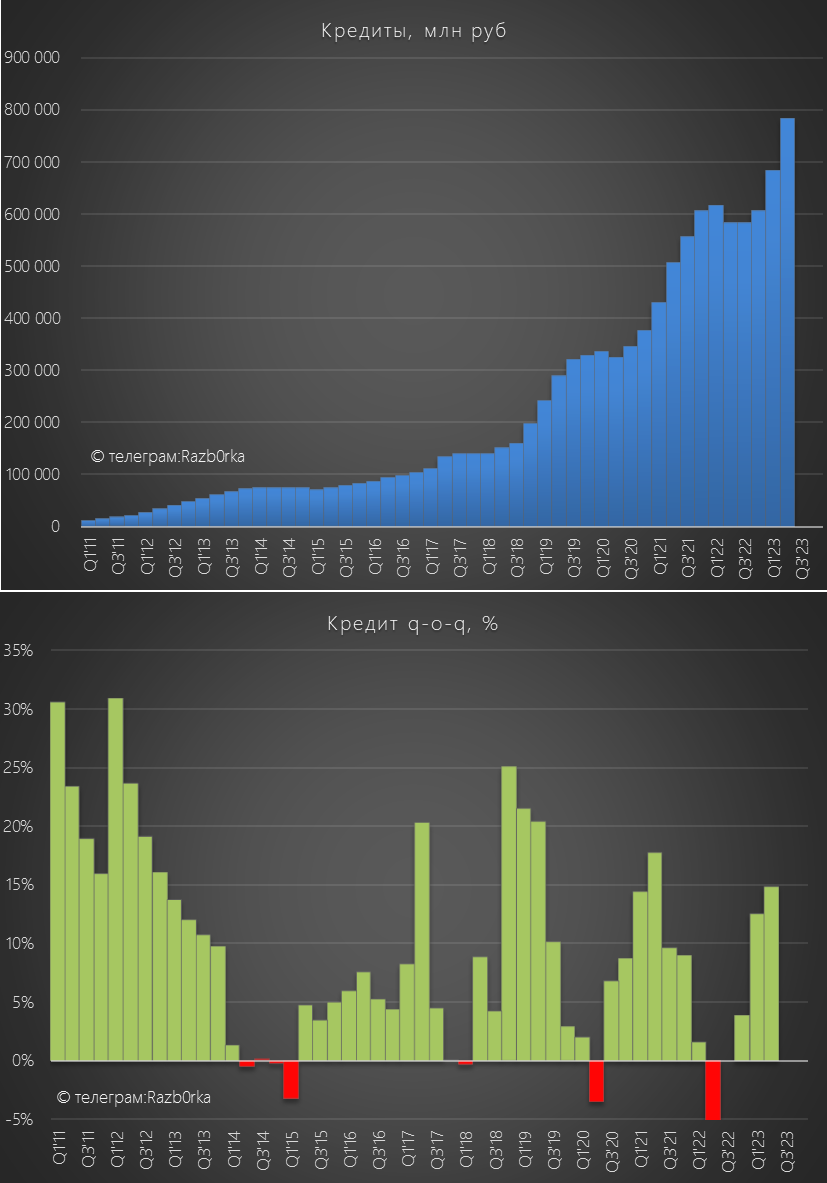

Рост процентных доходов вызван резким ростом кредитного портфеля банка на 101 млрд руб или 15% квартал к кварталу до 784 млрд руб

Обратите внимание, не 15% год к году!

А рост 15% за квартал!

Банк заявляет, что % неработающих кредитов даже снизился!

Наверное, это можно объяснить математическим эффектом увеличения делителя в формуле (неработающие кредиты/размер всего портфеля кредитов)

При этом, средняя расчетная доходность кредитного портфеля выросла до 15%

Поразительно, портфель вырос, качество портфеля выросло и доходность портфеля выросла!

При этом, портфель депозитов за 2 квартал вырос всего на 3%

Похоже банку хватает имеющихся средств для обеспечения роста кредитования

Поэтому банк не давал привлекательных % по вкладам и накопительным счетам

Комиссионный доход банка в 2 квартале вырос всего на 1% до 16 млрд руб

Рекорды прошлого года, вызванные отключением СБЕР, ВТБ, АЛЬФА от SWIFT и перетоком клиентов, удастся повторить в лучшем случае только через несколько лет

Страховой доход вырос в 2 квартале до ~10 млрд руб

С каждым кварталом вклад страхового бизнеса становится всё ощутимей

Суммарно 3 вида доходов сформировали 81 млрд руб операционной прибыли

Как Вы уже знаете, из них 16 млрд руб было направлено на привлечение новых клиентов

Еще 29.5 млрд руб ушло на административные расходы и зарплаты

Административные расходы выросли за год на 46%!

Их доля в операционной прибыли в 2кв немного снизился до 36%

Это по-прежнему очень много!

В результате, после всех расходов и налогов в чистой прибыли 2 квартала остались рекордные 20.4 млрд руб или 102 руб/расписка

Наверное, удержать такой темп роста и уровень прибыли в 3-4 квартале будет не просто из-за недавнего резкого повышения ставки ЦБ

Как высокая ставка влияет на банки:

Рост расходов по депозитам

Замедление темпов кредитования

Рост просроченной задолженности

Рост резервов

Думается, что 3-4 квартал прибыль будет меньше 20 млрд руб

На конец 2 квартала банк смог нарастить собственный капитал до 239 млрд руб или 1 200 руб/расписка

Это дает дополнительный запас прочности, так как достаточность капитала подросла до 18%

Что в итоге?

+ Банк растет за счет кредитования и страхового бизнеса

+ Кредитный портфель стал больше,качественнее и более прибыльным

+ Резервы создаются, но в минимально необходимом размере

- Административные расходы растут и доля их в прибыли высока

Позитивно, но это всё уже в прошлом

На мой взгляд, впереди у банков непростые времена

Показательно, что расписки ТИНЬКОФФ почти не отреагировали на сильный отчет и торгуются уже 7 недель снижающемся диапазоне

Рынок уже отыгрывает потенциальное снижение прибыли в 3-4 квартале?

Новостей с конкретикой про переезд ТИНЬКОФФ с Кипра на родину и смену листинга я не видел

На мой взгляд, это ключевой вопрос в инвестиционном кейсе компании

С российской пропиской, я бы еще мог более менее объяснить почему акции торгуются с такой премией к капиталу и прибыли

В Лондоне акции TCS, в отличие от расписок на ММВБ, даже растут и торгуются уже по 20$ или 1 900 руб

Интересно, кто и зачем их покупает?

А ведь возможно и дальнейшее усиление западных санкций

Напомню, что 1 квартал у компании был очень неплохим!

Выросло и количество клиентов, и размер кредитного портфеля и прибыль!

Прибыль 1 квартала составила 16 млрд руб или 81 руб/расписка

Что смущало, так это высокий уровень административных расходов на уровне ~40% от операционной прибыли

А так же высокая премия рыночных котировок и к генерируемой прибыли и капиталу банка

Акции стоили 3337 руб, это 3 капитала и около 10 прибылей 2023 года!

На мой взгляд, расписки компании без дивидендов с кипрской пропиской и лондонским листингом ущемлены в правах акционеров и не должны торговаться с такой премией

При этом, акции в Лондоне на тот момент (4 Июня) стоили около 13$ или 1040 руб в пересчете по курсу $

Давайте посмотрим как банк отработал 2 квартал

Количество клиентов увеличилось за квартал на 8% или 2.5 млн до 35.3 млн человек!

По сравнению с прошлым годом клиентская база выросла на 33% или почти 10 млн человек!

Банк тратит безумные, для своих масштабов, деньги на рекламу и привлечение новых клиентов

В 2 квартале расходы на эти цели выросли до 16 млрд руб, что равно ВСЕЙ прибыли 1 квартала!

В 2 квартале каждый новый клиент обошелся банку около 6 300 руб

Много это или мало?

Наверное, если клиент возьмет кредит в банке или откроет кредитную карту, то эти расходы быстро окупятся

Напомню, что у ТИНЬКОФФ 3 основных направлений заработка:

Процентные доходы

Комиссионные доходы

Страховые доходы

Есть еще доходы от валютных операций, операций с ценными металлами и прочие доходы

Но для простоты остановимся только на 3 основных

Процентные доходы выросли до рекордных 53.5 млрд руб

В резервы по возможным кредитным потерям отправили скромные 11 млрд руб

Рост процентных доходов вызван резким ростом кредитного портфеля банка на 101 млрд руб или 15% квартал к кварталу до 784 млрд руб

Обратите внимание, не 15% год к году!

А рост 15% за квартал!

Банк заявляет, что % неработающих кредитов даже снизился!

Наверное, это можно объяснить математическим эффектом увеличения делителя в формуле (неработающие кредиты/размер всего портфеля кредитов)

При этом, средняя расчетная доходность кредитного портфеля выросла до 15%

Поразительно, портфель вырос, качество портфеля выросло и доходность портфеля выросла!

При этом, портфель депозитов за 2 квартал вырос всего на 3%

Похоже банку хватает имеющихся средств для обеспечения роста кредитования

Поэтому банк не давал привлекательных % по вкладам и накопительным счетам

Комиссионный доход банка в 2 квартале вырос всего на 1% до 16 млрд руб

Рекорды прошлого года, вызванные отключением СБЕР, ВТБ, АЛЬФА от SWIFT и перетоком клиентов, удастся повторить в лучшем случае только через несколько лет

Страховой доход вырос в 2 квартале до ~10 млрд руб

С каждым кварталом вклад страхового бизнеса становится всё ощутимей

Суммарно 3 вида доходов сформировали 81 млрд руб операционной прибыли

Как Вы уже знаете, из них 16 млрд руб было направлено на привлечение новых клиентов

Еще 29.5 млрд руб ушло на административные расходы и зарплаты

Административные расходы выросли за год на 46%!

Их доля в операционной прибыли в 2кв немного снизился до 36%

Это по-прежнему очень много!

В результате, после всех расходов и налогов в чистой прибыли 2 квартала остались рекордные 20.4 млрд руб или 102 руб/расписка

Наверное, удержать такой темп роста и уровень прибыли в 3-4 квартале будет не просто из-за недавнего резкого повышения ставки ЦБ

Как высокая ставка влияет на банки:

Рост расходов по депозитам

Замедление темпов кредитования

Рост просроченной задолженности

Рост резервов

Думается, что 3-4 квартал прибыль будет меньше 20 млрд руб

На конец 2 квартала банк смог нарастить собственный капитал до 239 млрд руб или 1 200 руб/расписка

Это дает дополнительный запас прочности, так как достаточность капитала подросла до 18%

Что в итоге?

+ Банк растет за счет кредитования и страхового бизнеса

+ Кредитный портфель стал больше,качественнее и более прибыльным

+ Резервы создаются, но в минимально необходимом размере

- Административные расходы растут и доля их в прибыли высока

Позитивно, но это всё уже в прошлом

На мой взгляд, впереди у банков непростые времена

Показательно, что расписки ТИНЬКОФФ почти не отреагировали на сильный отчет и торгуются уже 7 недель снижающемся диапазоне

Рынок уже отыгрывает потенциальное снижение прибыли в 3-4 квартале?

Новостей с конкретикой про переезд ТИНЬКОФФ с Кипра на родину и смену листинга я не видел

На мой взгляд, это ключевой вопрос в инвестиционном кейсе компании

С российской пропиской, я бы еще мог более менее объяснить почему акции торгуются с такой премией к капиталу и прибыли

В Лондоне акции TCS, в отличие от расписок на ММВБ, даже растут и торгуются уже по 20$ или 1 900 руб

Интересно, кто и зачем их покупает?

А ведь возможно и дальнейшее усиление западных санкций

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба