2 октября 2023 БКС Экспресс Зельцер Михаил

Главное

• За считанные часы до бюджетного коллапса власти Штатов пришли к временному соглашению и продлили госфинансирование еще на 45 дней. Очередная серия мыльной оперы закончилась ожидаемо — ничем.

• Напряжение на рынке закономерно спадает, и утренние фьючерсы на индексы акций резко идут вверх. Фондовый фон для азиатских и европейских инвесторов положительный.

• Однако долгосрочный жесткий цикл ФРС удерживает доходности облигаций на максимумах, да и доллар после планового отката вновь крепчает — факторы против золота. А в нефти Brent лишь техническая коррекция, и скоро вновь можно будет покупать с прицелом на $100.

США

Ведущие индексы акций в пятницу отработали план-минимум отскока, и, S&P 500 в моменте заскакивал за 4330 п., а далее был техничный откат от уровня сопротивления.

А сегодня утром фьючерсы на индексы повышаются на 0,6–0,8%, что дает положительный сигнал к началу торговой недели в Азии, да и европейские индексы наверняка откроются вверх.

С технической точки зрения S&P 500 вновь попробует дойти до 4330 п., и если получится закрепиться выше, то ориентироваться можно будет уже на 4450 п. Там уже проходит динамический нисходящий тренд по локальным максимумам и всем известная принципиальная планка, сдача которой в сентябре после заседания ФРС обнулила вариант вверх к 4600 п. и активизировала сценарий падения в область 4300–4200 п.

Отрабатывать динамику американского рынка и сыграть в отскок квалифицированным инвесторам предлагалось через самые волатильные акции, способные за то же время обеспечивать более высокую доходность. А рядовые трейдеры могли воспользоваться московскими фьючерсами на индексы акций — SPYF и NASD.

Причина биржевого оптимизма понятна — власти США успели в самый последний момент договориться по бюджетным расходам, и так называемый шатдаун вновь не случился. И это был базовый сценарий, предполагающий максимальное напряжение до дедлайна 1 октября и разрядку на фондовом рынке после принятия временного закона о финансировании на полтора месяца. Скорее всего, к середине ноября законодательная и исполнительная власти придут к окончательному консенсусу.

На валютном и долговом рынках коррекция все-таки состоялась, и индекс доллара США DXY падал из-под 107 п. в район 105,5 п., где в пятницу утром и отмечалась поддержка, а доходность 10-летних гособлигаций падала от 4,7% до 4,5%. Однако снижение было непродолжительным, и вновь видим DXY выше 106,2 п., а доходность бондов вернулась над 4,6% годовых. И пока эти два фактора риска будут сдерживать активность в акциях и рост commodities.

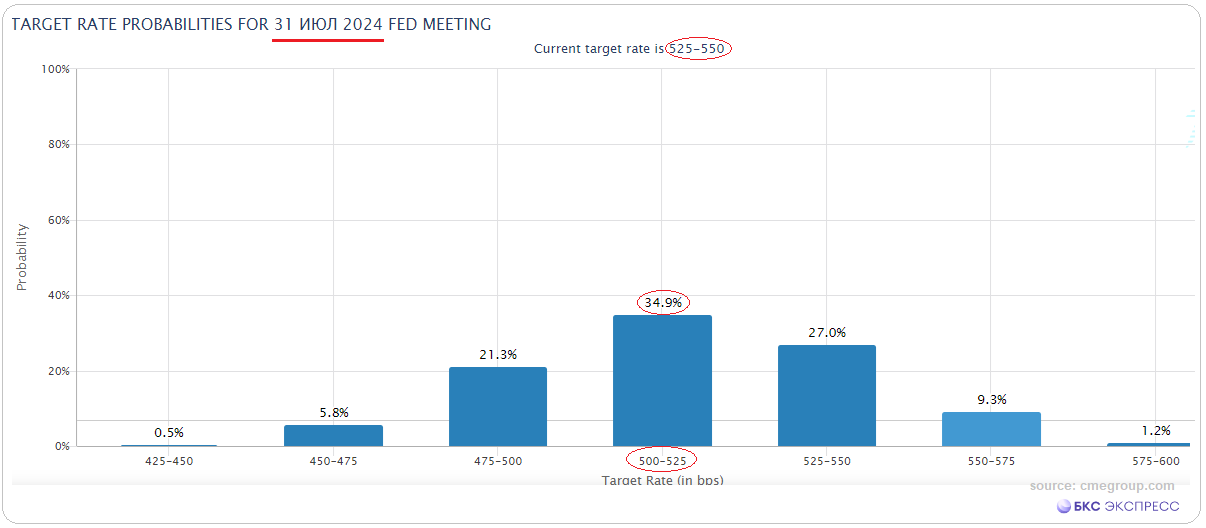

Дело, конечно же, в монетарном курсе ФРС. Инфляция вновь ускорилась, а это отодвигает по времени момент разворота жесткого ДКП. Если летом оценки срочного рынка CME Group предполагали весенний разворот 2024 г., то сейчас положительный шанс на снижение ключевой ставки появляется лишь на июльском заседании регулятора. Высокая и, главное, долгоиграющая ставка фондирования негативно сказывается на рентабельности корпораций, финустойчивости банковского сектора и фундаментальных оценках стоимости бизнеса.

Рынок Азии

Индексы Азиатско-Тихоокеанского региона сегодня не могут выступать фактором курса европейских площадок, поскольку биржи Китая, Гонконга и Южной Кореи закрыты на праздники.

Тем не менее, если бы они работали, то их индексы наверняка бы росли — в США успели договориться по бюджету, заокеанские фьючерсы активно отскакивают, а индекс деловой активности PMI КНР впервые с апреля показал рост — показатель выше 50 п. означает расширение производства.

Скорее всего, на прошлой неделе наблюдалось локальное дно в индексе самого волатильного рынка региона — гонконгском Hang Seng. И у индекса есть незакрытый гэп чуть выше 19 тыс. пунктов. Когда рынок откроется, есть вероятность активного скачка вверх, и российские трейдеры, уже занявшие свои места в турбулентных бумагах, могут быть быстро вознаграждены.

Сырье

Нефть Brent продолжает откат с годового максимума, и баррель проливался ниже $92, а в моменте у $92,5 Тем не менее тренд вверх неоспорим, и после трехмесячного ралли на 40% рынку нужно просто выдохнуть. В качестве трендовой поддержки отмечается область чуть выше $90, и, если фьючерс удастся там подхватить, это может быть интересным c ориентиром на октябрь до круглых $100.

На стороне нефтебыков — низкие запасы и резервы сырья в США, несостоявшийся шатдаун, начало восстановления китайской промышленности, жесткая линия ОПЕК+ по квотам.

Золото уже ниже $1845, и это минимумы за последние 7 месяцев. Отскок в унции не удался, несмотря на состоявшийся по плану откат DXY в моменте на 1,5% — просто коррекция в американце очень быстро окончилась, да и ставки госбондов вновь на максимумах. А корреляция USD и Gold исторически отрицательная. Технически золото упало в широкую область поддержки — $1850–1800, и где-то здесь все же возможно торможение на спуске. А среднесрочный прогноз — в специальном материале.

Котировки

По состоянию на закрытие рынков:

Индекс S&P 500 4288 п. (-0,3%)

Nasdaq 13 219 п. (+0,1%)

Shanghai Composite 3110 п. (выходной)

Нефть Brent дек. $92,2 (-1%)

• За считанные часы до бюджетного коллапса власти Штатов пришли к временному соглашению и продлили госфинансирование еще на 45 дней. Очередная серия мыльной оперы закончилась ожидаемо — ничем.

• Напряжение на рынке закономерно спадает, и утренние фьючерсы на индексы акций резко идут вверх. Фондовый фон для азиатских и европейских инвесторов положительный.

• Однако долгосрочный жесткий цикл ФРС удерживает доходности облигаций на максимумах, да и доллар после планового отката вновь крепчает — факторы против золота. А в нефти Brent лишь техническая коррекция, и скоро вновь можно будет покупать с прицелом на $100.

США

Ведущие индексы акций в пятницу отработали план-минимум отскока, и, S&P 500 в моменте заскакивал за 4330 п., а далее был техничный откат от уровня сопротивления.

А сегодня утром фьючерсы на индексы повышаются на 0,6–0,8%, что дает положительный сигнал к началу торговой недели в Азии, да и европейские индексы наверняка откроются вверх.

С технической точки зрения S&P 500 вновь попробует дойти до 4330 п., и если получится закрепиться выше, то ориентироваться можно будет уже на 4450 п. Там уже проходит динамический нисходящий тренд по локальным максимумам и всем известная принципиальная планка, сдача которой в сентябре после заседания ФРС обнулила вариант вверх к 4600 п. и активизировала сценарий падения в область 4300–4200 п.

Отрабатывать динамику американского рынка и сыграть в отскок квалифицированным инвесторам предлагалось через самые волатильные акции, способные за то же время обеспечивать более высокую доходность. А рядовые трейдеры могли воспользоваться московскими фьючерсами на индексы акций — SPYF и NASD.

Причина биржевого оптимизма понятна — власти США успели в самый последний момент договориться по бюджетным расходам, и так называемый шатдаун вновь не случился. И это был базовый сценарий, предполагающий максимальное напряжение до дедлайна 1 октября и разрядку на фондовом рынке после принятия временного закона о финансировании на полтора месяца. Скорее всего, к середине ноября законодательная и исполнительная власти придут к окончательному консенсусу.

На валютном и долговом рынках коррекция все-таки состоялась, и индекс доллара США DXY падал из-под 107 п. в район 105,5 п., где в пятницу утром и отмечалась поддержка, а доходность 10-летних гособлигаций падала от 4,7% до 4,5%. Однако снижение было непродолжительным, и вновь видим DXY выше 106,2 п., а доходность бондов вернулась над 4,6% годовых. И пока эти два фактора риска будут сдерживать активность в акциях и рост commodities.

Дело, конечно же, в монетарном курсе ФРС. Инфляция вновь ускорилась, а это отодвигает по времени момент разворота жесткого ДКП. Если летом оценки срочного рынка CME Group предполагали весенний разворот 2024 г., то сейчас положительный шанс на снижение ключевой ставки появляется лишь на июльском заседании регулятора. Высокая и, главное, долгоиграющая ставка фондирования негативно сказывается на рентабельности корпораций, финустойчивости банковского сектора и фундаментальных оценках стоимости бизнеса.

Рынок Азии

Индексы Азиатско-Тихоокеанского региона сегодня не могут выступать фактором курса европейских площадок, поскольку биржи Китая, Гонконга и Южной Кореи закрыты на праздники.

Тем не менее, если бы они работали, то их индексы наверняка бы росли — в США успели договориться по бюджету, заокеанские фьючерсы активно отскакивают, а индекс деловой активности PMI КНР впервые с апреля показал рост — показатель выше 50 п. означает расширение производства.

Скорее всего, на прошлой неделе наблюдалось локальное дно в индексе самого волатильного рынка региона — гонконгском Hang Seng. И у индекса есть незакрытый гэп чуть выше 19 тыс. пунктов. Когда рынок откроется, есть вероятность активного скачка вверх, и российские трейдеры, уже занявшие свои места в турбулентных бумагах, могут быть быстро вознаграждены.

Сырье

Нефть Brent продолжает откат с годового максимума, и баррель проливался ниже $92, а в моменте у $92,5 Тем не менее тренд вверх неоспорим, и после трехмесячного ралли на 40% рынку нужно просто выдохнуть. В качестве трендовой поддержки отмечается область чуть выше $90, и, если фьючерс удастся там подхватить, это может быть интересным c ориентиром на октябрь до круглых $100.

На стороне нефтебыков — низкие запасы и резервы сырья в США, несостоявшийся шатдаун, начало восстановления китайской промышленности, жесткая линия ОПЕК+ по квотам.

Золото уже ниже $1845, и это минимумы за последние 7 месяцев. Отскок в унции не удался, несмотря на состоявшийся по плану откат DXY в моменте на 1,5% — просто коррекция в американце очень быстро окончилась, да и ставки госбондов вновь на максимумах. А корреляция USD и Gold исторически отрицательная. Технически золото упало в широкую область поддержки — $1850–1800, и где-то здесь все же возможно торможение на спуске. А среднесрочный прогноз — в специальном материале.

Котировки

По состоянию на закрытие рынков:

Индекс S&P 500 4288 п. (-0,3%)

Nasdaq 13 219 п. (+0,1%)

Shanghai Composite 3110 п. (выходной)

Нефть Brent дек. $92,2 (-1%)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба