RAZB0RKA отчета QIWI по МСФО 2кв'23.

Главный фактор инвестиционного кейса QIWI сейчас, как и у ЯНДЕКС, это то как и когда произойдет разделение российского и международного бизнеса компании

В середине Июня в разборке отчета за 1 квартал подробно изучал отчетность российских юр.лиц группы, в лице АО "КИВИ" и АО "КИВИ БАНК"

Получалось так, что из 44 млрд руб капитала большого QIWI, капитал российских дочек составлял 39 млрд руб

Что говорило о том, что в российской части должна остаться основная часть бизнеса группы

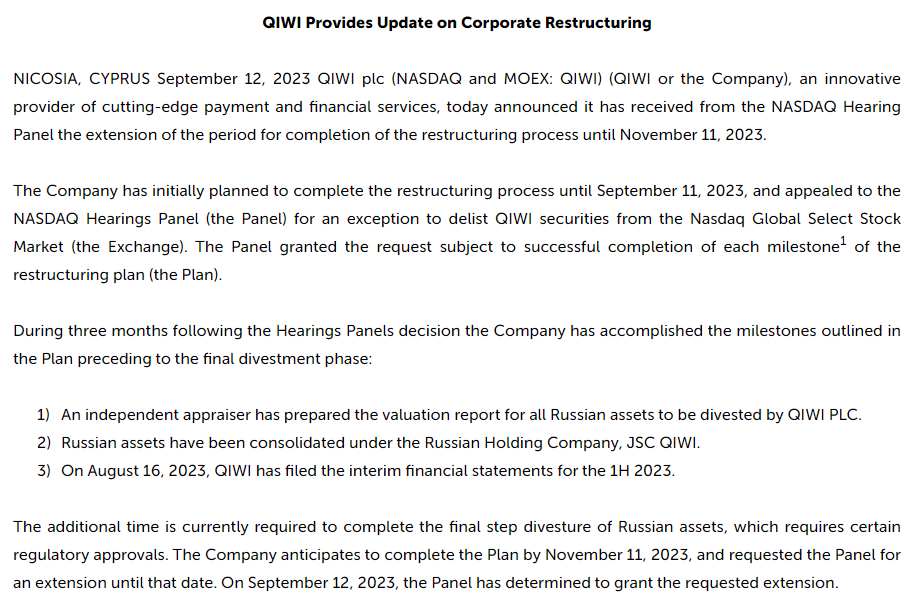

Изначально планировалось завершить разделение к середине Сентября, но недавно компания перенесла срок на Ноябрь

Дополнительное время потребовалось для получения одобрения российского регулятора

При этом менеджмент заявляет, что российские активы уже консолидированы на АО "КИВИ"

Открытым остается вопрос, что получат российские держатели расписок QIWI

Дополнительные новые акции уже российского КИВИ?

Деньги компенсирующие потерю российских активов?

Не берусь тут делать какой-либо прогноз

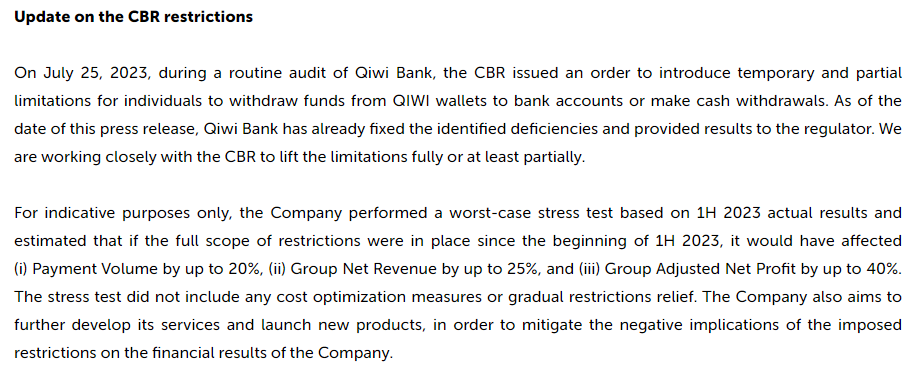

Между делом, в конце Июля ЦБ в очередной раз предъявил претензии к работе КИВИ-банка и запретил клиентам банка вывод денег с QIWI-кошельков на банковские счета, переводы по системе CONTACT и снятие наличных

По оценке менеджмента, если бы такие ограничения действовали с 1 января, то потери объема переводов составил бы 20%, потери выручки 25%, а прибыли 40%!

Серьезный потенциальный удар по бизнесу...

Каковы перспективы снятия этих ограничений?

Не понятно

Каковы причины этих ограничений?

Не буду вдаваться в подробности, можете погуглить сами, но система платежей и кошельки QIWI, часто использовалась не для совсем "белых и пушистых" целей и задач

В прошлом году ЦБ запретил QIWI проводить платежи в он-лайн казино, в этом ЦБ похоже пошел еще дальше в своей строгости

Чтобы Вы лучше представляли гигантский размер этих "серых" платежей, если перевести 20% из оценки менеджмента в абсолютные цифры это будет около 200 млрд руб за полугодие!

Растущий график объема платежей 2 квартала еще не отражает этих ограничений

Общая сумма платежей в 2 квартале составила 505 млрд руб, что было на уровне рекордов 2022 года, когда переводы QIWI заменили международные переводы отключенных от SWIFT СБЕР,ВТБ и АЛЬФЫ

Соотношение чистой выручки и платежей снизилось в 2 квартале до 1%

Это значит, что эффективная комиссия QIWI за платежи продолжает снижаться

Этого снижения не видно на графике выручки, так как оно компенсируется бОльшим объемом переводов

Как Вы видите, выручка была даже чуть выше уровня 1 квартала

Операционная и чистая прибыль так же выросли квартал к кварталу

Операционная прибыль составила 4.7 млрд руб или 76 руб/акция

По графику операционной прибыли хорошо виден эффект от роста % комиссий в прошлом году и снижения в этом

Кроме снижения % комиссий, на операционную прибыль продолжает давить рост расходов на персонал, за год они выросли в 1.5 раза!

В пресс-релизе компания объясняет это увеличением штата и увеличением бонусов сотрудникам

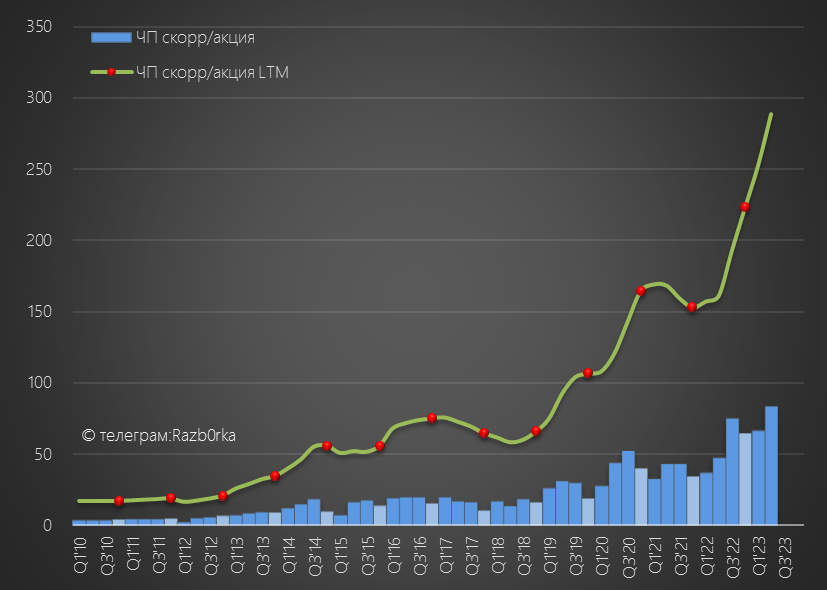

Динамика чистой скорректированной прибыли компании отличается от операционной, так как она включает в себя 1.2 млрд руб прибыли от курсовых разниц

В 2 квартале чистая скорректированная прибыль составила 5.2 млрд руб или 84 руб/акция

До начала СВО, компания достаточно регулярно направляла 50% прибыли на квартальные дивиденды

Расчетный дивиденд составляет 42 руб за 2 квартал и 75 руб за 1 полугодие

Общий размер "пропущенных" с конца 2021 года дивидендов равен 204 руб

Как Вы наверное понимаете, до завершения разделения компании о каких-либо дивидендах можно только мечтать

Но с финансовой стороны ничего не мешает компании платить дивиденды

Бизнес стабильно генерирует значительный денежный поток

Операционный денежный поток до оборотного капитала в 1-2 кварталах был в районе 3.2 млрд руб или 50 руб/акция

Капитальные затраты бизнеса совсем небольшие, поэтому в FCF остается значительная часть денег

У компании на счетах 40 млрд руб денег, но нужно понимать, что 15 млрд руб это деньги вкладчиков банка

25 млрд руб собственных средств достаточно, чтобы выплатить около 400 руб дивидендов

А ведь есть еще почти 35 млрд руб вложений в долгосрочные финансовые активы

Так что акционерам точно есть что распределять на дивиденды!

Но наверное это история уже 2024 года...

Расписки зависли в ожидании разделения и торгуются последние месяцы на уровне 600-650 руб

Доходность расчетного дивиденда составляет 7% за 2 квартал и 12% за 1 полугодие

Если Сергей Солонин решит выплатить себе ВЕСЬ пропущенный дивиденд в 204 руб, то доходность акционеров по текущей цене составит фантастические 32%

На сколько вероятен такой сценарий?

Если проблемы с ЦБ это серьезно и на долго, то такой cash out главного акционера будет вполне объясним

Отчет за прошедший 3 квартал будет уже частично отражать эффект от действующего запрета ЦБ

Продолжаю с любопытством наблюдать за этой историей

Главный фактор инвестиционного кейса QIWI сейчас, как и у ЯНДЕКС, это то как и когда произойдет разделение российского и международного бизнеса компании

В середине Июня в разборке отчета за 1 квартал подробно изучал отчетность российских юр.лиц группы, в лице АО "КИВИ" и АО "КИВИ БАНК"

Получалось так, что из 44 млрд руб капитала большого QIWI, капитал российских дочек составлял 39 млрд руб

Что говорило о том, что в российской части должна остаться основная часть бизнеса группы

Изначально планировалось завершить разделение к середине Сентября, но недавно компания перенесла срок на Ноябрь

Дополнительное время потребовалось для получения одобрения российского регулятора

При этом менеджмент заявляет, что российские активы уже консолидированы на АО "КИВИ"

Открытым остается вопрос, что получат российские держатели расписок QIWI

Дополнительные новые акции уже российского КИВИ?

Деньги компенсирующие потерю российских активов?

Не берусь тут делать какой-либо прогноз

Между делом, в конце Июля ЦБ в очередной раз предъявил претензии к работе КИВИ-банка и запретил клиентам банка вывод денег с QIWI-кошельков на банковские счета, переводы по системе CONTACT и снятие наличных

По оценке менеджмента, если бы такие ограничения действовали с 1 января, то потери объема переводов составил бы 20%, потери выручки 25%, а прибыли 40%!

Серьезный потенциальный удар по бизнесу...

Каковы перспективы снятия этих ограничений?

Не понятно

Каковы причины этих ограничений?

Не буду вдаваться в подробности, можете погуглить сами, но система платежей и кошельки QIWI, часто использовалась не для совсем "белых и пушистых" целей и задач

В прошлом году ЦБ запретил QIWI проводить платежи в он-лайн казино, в этом ЦБ похоже пошел еще дальше в своей строгости

Чтобы Вы лучше представляли гигантский размер этих "серых" платежей, если перевести 20% из оценки менеджмента в абсолютные цифры это будет около 200 млрд руб за полугодие!

Растущий график объема платежей 2 квартала еще не отражает этих ограничений

Общая сумма платежей в 2 квартале составила 505 млрд руб, что было на уровне рекордов 2022 года, когда переводы QIWI заменили международные переводы отключенных от SWIFT СБЕР,ВТБ и АЛЬФЫ

Соотношение чистой выручки и платежей снизилось в 2 квартале до 1%

Это значит, что эффективная комиссия QIWI за платежи продолжает снижаться

Этого снижения не видно на графике выручки, так как оно компенсируется бОльшим объемом переводов

Как Вы видите, выручка была даже чуть выше уровня 1 квартала

Операционная и чистая прибыль так же выросли квартал к кварталу

Операционная прибыль составила 4.7 млрд руб или 76 руб/акция

По графику операционной прибыли хорошо виден эффект от роста % комиссий в прошлом году и снижения в этом

Кроме снижения % комиссий, на операционную прибыль продолжает давить рост расходов на персонал, за год они выросли в 1.5 раза!

В пресс-релизе компания объясняет это увеличением штата и увеличением бонусов сотрудникам

Динамика чистой скорректированной прибыли компании отличается от операционной, так как она включает в себя 1.2 млрд руб прибыли от курсовых разниц

В 2 квартале чистая скорректированная прибыль составила 5.2 млрд руб или 84 руб/акция

До начала СВО, компания достаточно регулярно направляла 50% прибыли на квартальные дивиденды

Расчетный дивиденд составляет 42 руб за 2 квартал и 75 руб за 1 полугодие

Общий размер "пропущенных" с конца 2021 года дивидендов равен 204 руб

Как Вы наверное понимаете, до завершения разделения компании о каких-либо дивидендах можно только мечтать

Но с финансовой стороны ничего не мешает компании платить дивиденды

Бизнес стабильно генерирует значительный денежный поток

Операционный денежный поток до оборотного капитала в 1-2 кварталах был в районе 3.2 млрд руб или 50 руб/акция

Капитальные затраты бизнеса совсем небольшие, поэтому в FCF остается значительная часть денег

У компании на счетах 40 млрд руб денег, но нужно понимать, что 15 млрд руб это деньги вкладчиков банка

25 млрд руб собственных средств достаточно, чтобы выплатить около 400 руб дивидендов

А ведь есть еще почти 35 млрд руб вложений в долгосрочные финансовые активы

Так что акционерам точно есть что распределять на дивиденды!

Но наверное это история уже 2024 года...

Расписки зависли в ожидании разделения и торгуются последние месяцы на уровне 600-650 руб

Доходность расчетного дивиденда составляет 7% за 2 квартал и 12% за 1 полугодие

Если Сергей Солонин решит выплатить себе ВЕСЬ пропущенный дивиденд в 204 руб, то доходность акционеров по текущей цене составит фантастические 32%

На сколько вероятен такой сценарий?

Если проблемы с ЦБ это серьезно и на долго, то такой cash out главного акционера будет вполне объясним

Отчет за прошедший 3 квартал будет уже частично отражать эффект от действующего запрета ЦБ

Продолжаю с любопытством наблюдать за этой историей

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба