9 октября 2023 | Полюс Инвестовизация

О компании.

Полюс – это крупнейший производитель золота в России, и входит в пятёрку мировых золотодобывающих компаний. Главная отличительная черта Полюса – это очень низкая себестоимость производства. У Полюса крупнейшие среди всех золотодобытчиков запасы. Они составляют 97 млн унций (около 2750 тонн)

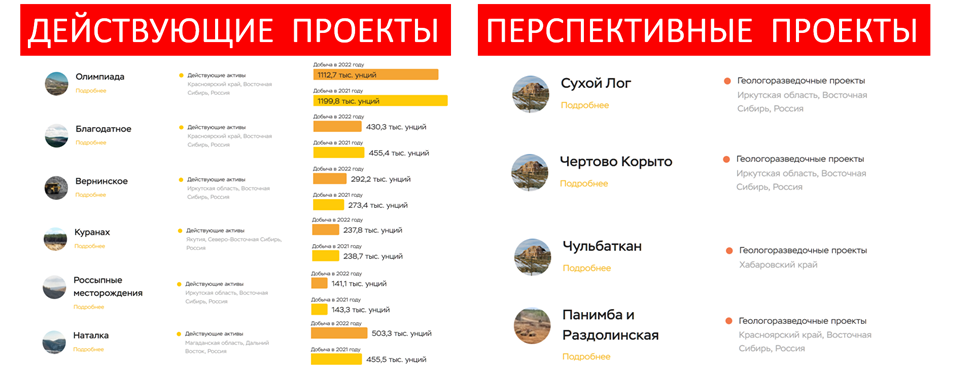

Все производственные активы расположены в России. На данный момент это шесть основных месторождений. Олимпиада - крупнейший актив компании. Расположен в Красноярском крае. Обеспечивает примерно 40% от всей добычи. Благодатное - 16%. Вернинское - 12%. Куранах - 9%. Россыпи - 5%. Наталка 18%.

Также несколько проектов сейчас в разработке. Среди них выделяется проект «Сухой лог». Это крупнейшее месторождение в мире. Полный ввод его в эксплуатацию позволит нарастить производство почти в два раза. По плану, запуск проекта ожидается в 2027 году.

В апреле 2022 года ЕС и Великобритания ввели эмбарго на российское золото. А в мае 2023 года Полюс попал под санкции США, Великобритании и Австралии.

Текущая цена акций.

За последний год акции компании выросли на 130%. Но до исторических максимумов августа 2020 года нужно прибавить ещё 60%. Недавно график цены вышел за пределы растущего канала и сейчас котировки находятся в районе 11000 пунктов.

Операционные результаты.

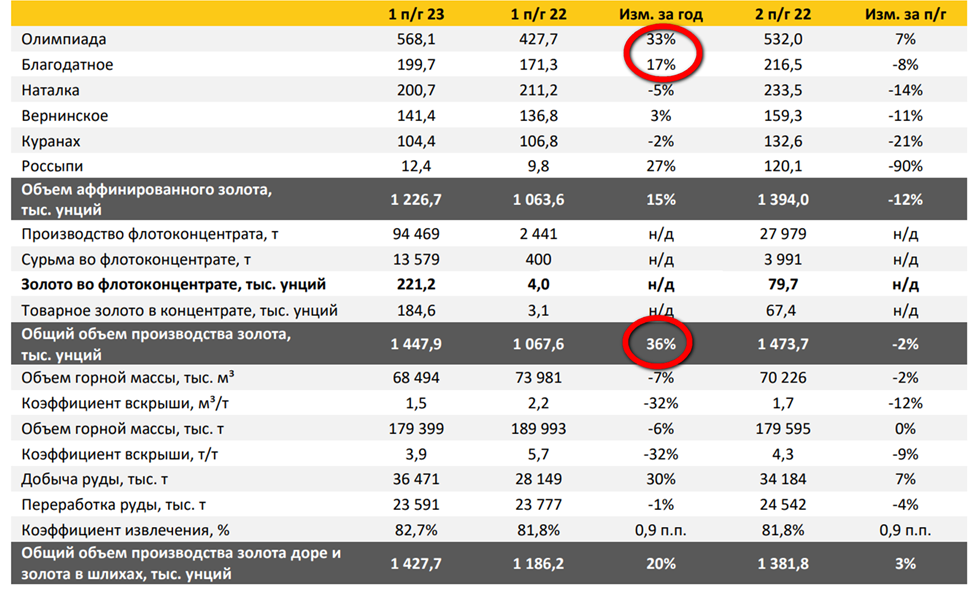

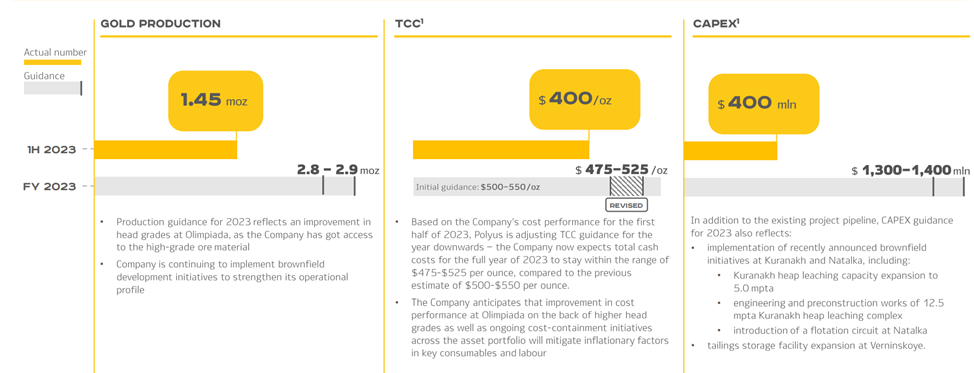

Общий объем производства золота 1,447 млн унций (+36% г/г). Рост благодаря увеличению добычи на Олимпиаде (+33% г/г) и Благодатном (+17% г/г), который произошел из-за увеличения интенсификации горных работ на участках карьеров с более богатой рудой. Т.е. год назад из-за геополитической неопределённости компания сознательно снижала добычу золота, сосредоточив работы на карьерах с менее богатой рудой.

Объем реализации золота 1,261 млн унций (+24% г/г). Объем продаж отличается от объемов добычи, т.к. реализация по динамике запаздывает от производства на несколько месяцев.

После спада в П1 2022, компания нормализовала темпы добычи и реализации. Правда, операционные показатели немного хуже по сравнению с П2 2022. Но это обычная ситуация, т.к. вторые полугодия, как правило, получаются сильнее.

Себестоимость производства снизилась до $400 за унцию вследствие девальвации рубля.

Цены на золото.

Последние полгода цена на золото в долларах падает. Но снижение с максимумов составляет около 12%. На данный момент котировки находятся на средних за последние три года уровнях.

Золото в рублях из-за девальвации национальной валюты находится на высоких отметках.

Финансовые результаты.

Результаты за 1П 2023:

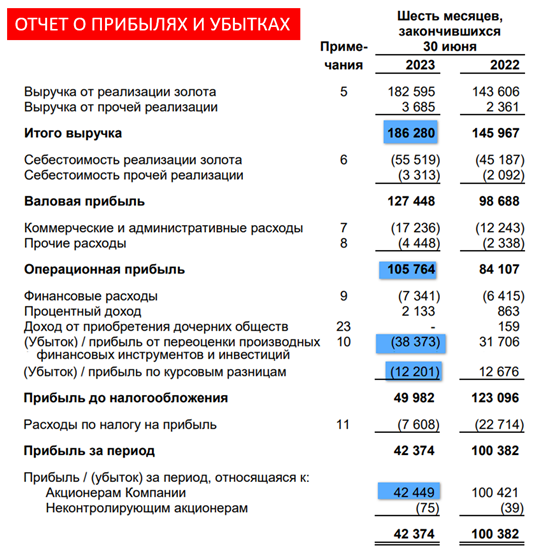

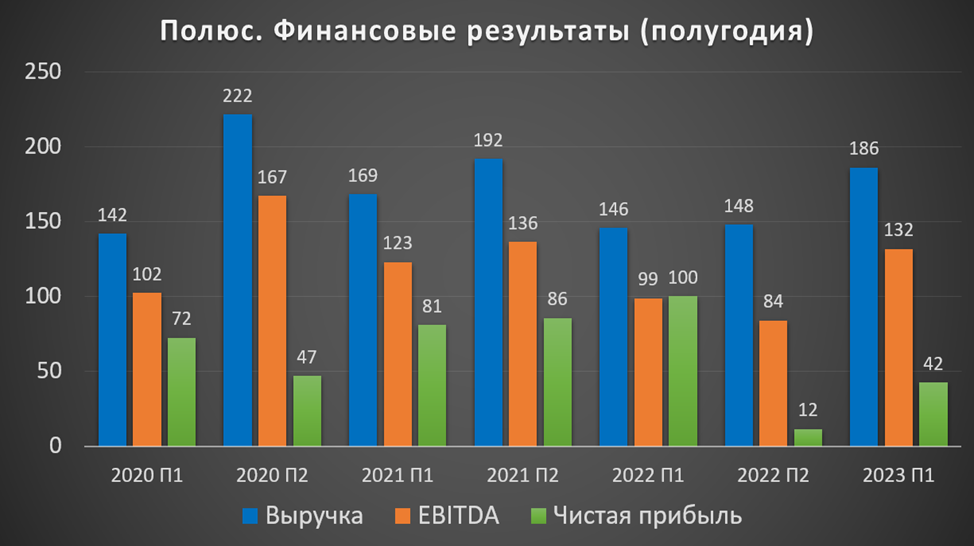

Выручка 186 млрд (+27% г/г). Это результат увеличения объемов продаж.

Себестоимость 55,5 млрд (+23% г/г);

Операционная прибыль 105 млрд (+25% г/г);

Переоценка производных финансовых инструментов -38 млрд (а год назад прибыль 31 млрд). Это результат стратегии хеджирования от укрепления рубля.

Курсовые разницы -12 млрд (а год назад прибыль 12 млрд);

Чистая прибыль 42,4 млрд (-57% г/г);

Несмотря на рост выручки чистая прибыль рухнула в 2,3 раза. Основная причина — это убыток от переоценки производных финансовых инструментов и курсовых разниц. Из-за этих двух статей, чистая прибыль уменьшилась на 95 млрд г/г.

Таким образом, несмотря на высокие цены на золото, рост выручки и EBITDA, чистая прибыль оказалась довольно низкой из-за стратегии хеджирования от укрепления рубля. Аналогичный результат был и в прошлом полугодии. А в 1П 2022, когда рубль аномально укрепился, эти меры, наоборот, существенно поддержали прибыль.

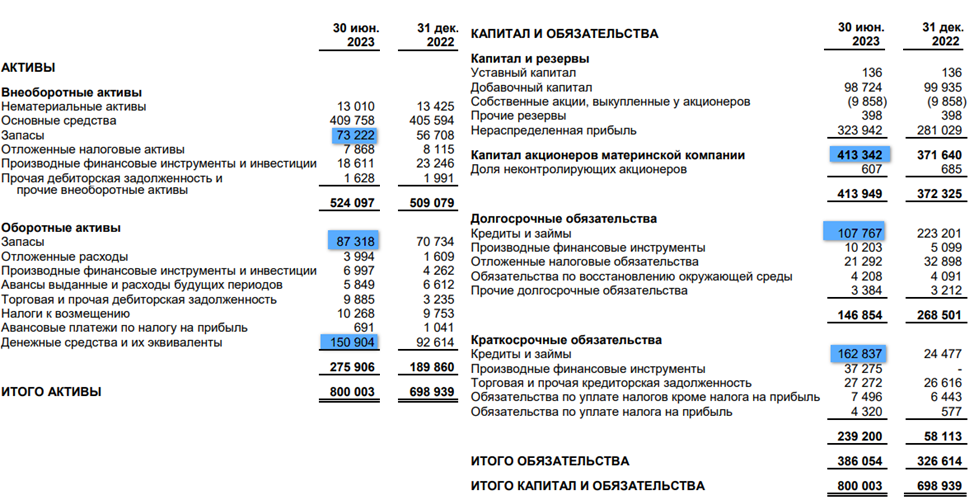

Баланс.

Запасы 160 млрд (+25% за полгода);

Чистые активы 413 млрд (+11% за полгода);

Денежные средства 151 млрд (+62% за полгода). Половина средств размещена в валюте.

Кредиты и займы 270,6 млрд (-10% за полгода). Чуть больше половины долга номинировано в валюте.

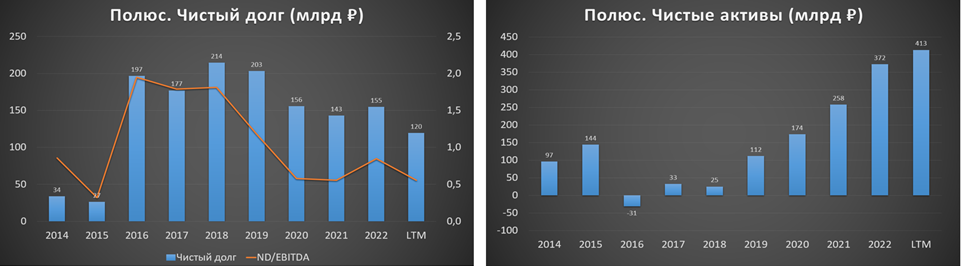

Таким образом чистый долг снизился до 120 млрд. ND/EBITDA =0,6. Финансовое положение на начало июля было хорошим.

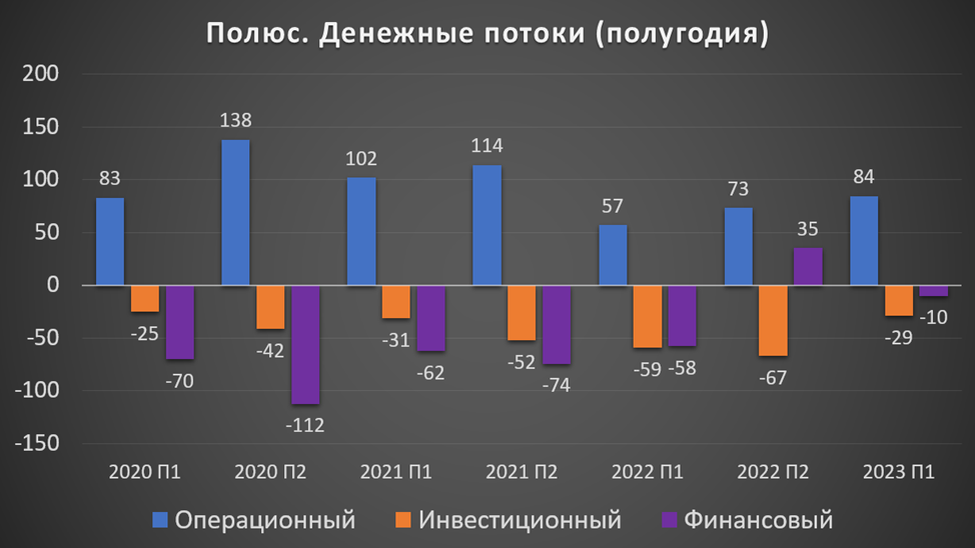

Денежные потоки.

Денежные потоки за 1П 23:

операционная деятельность 84 млрд (+48% г/г). Именно столько денег поступило в компанию за полгода. Это среднее значение за последние три года.

инвестиционная деятельность -29 млрд (-50% г/г). Снижение произошло в основном за счет сокращения выданных займов и поступлений от выбытий дочерних обществ. А капитальные затраты уменьшились на 5% до 39 млрд.

финансовая деятельность -10 млрд. Это в 5,7 раз ниже г/г, т.к. в 1П 22 было существенное сокращение долговой нагрузки.

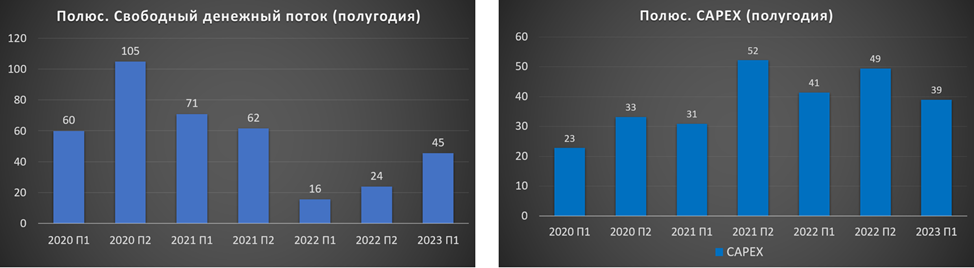

В итоге, свободный денежный поток 45 млрд за полгода. Это также среднее значение.

Дивиденды и обратный выкуп.

Последние годы были небольшие, но стабильные выплаты.

Но начале июня Полюс отменил дивиденды за 2022 год. Причем компания отказалась выплачивать уже рекомендованные советом директоров дивиденды. Решение казалось странным, т.к. влияние санкций оценивалось как умеренное.

Но в июле стало известно для чего компания сохраняла деньги: Полюс объявил об обратном выкупе до 29,99% своих акций на общую сумму 579 млрд. Компания выплатит за акции на 32,56% больше их рыночной цены. Причем было условие, что заявки будут исполняться не равномерно всем желающим, а в порядке их поступления. А учитывая наличие крупных акционеров, у миноритариев практически не было шансов в этом поучаствовать.

И вот, 26.07.23 Полюс заявил о досрочном завершении приема заявок. Вероятней всего, выкуп был произведен у владельца группы Акрополь Ахмета Паланкоева, которому в апреле 2022 года Саид Керимов, по странному совпадению, продал как раз 29,99% Полюса. Скорей всего, именно Ахмет Паланкоев неплохо обогатился. Премия к рыночной цене составила почти 190 млрд. Т.е. примерно такую сумму потеряли остальные акционеры.

Естественно, всё это приведет к резкому росту долговой нагрузки. Примерно до 700 млрд. Долговая нагрузка будет уже высокой (ND/EBITDA > 3). А процентные расходы будут отнимать большую часть чистой прибыли. В таком случае, не стоит рассчитывать на хорошие дивиденды ближайшие годы.

Перспективы и риски.

Главные перспективы связаны с проектом Сухой лог, который сейчас находится в разработке. Это крупнейшее месторождение в мире. Полный ввод его в эксплуатацию позволит нарастить добычу почти в два раза. Запуск проекта ожидался в 2027 году, но в связи с текущими обстоятельствами сроки реализации проекта находятся на пересмотре. В 2023 году Полюс планирует предоставить обновленный график и более подробную информацию по проекту.

Кроме запуска своих проектов, ожидается, что приобретенные в процессе обратного выкупа, акции будут использованы в качестве встречного предоставления для потенциальных сделок слияний и приобретений, в рамках возможных размещений на рынке капитала, и привлечения потенциальных инвесторов. Возможно, эти акции пойдут на выкуп российских активов Полиметалла. О таком варианте в конце августа сообщал Коммерсантъ. В этом случае производство золота у Полюса может вырасти на треть.

Также компания обновила прогноз на 2023 год:

производство золота вырастет на 15% г/г.

денежные затраты на проданную унцию $475-$525.

кап затраты по итогам года $1,3-$1,4 млрд. Т.е. ожидается значительный рост в 2П 23.

Основные риски – это падение цен на золото, повышение налогов и возможные проблемы с реализацией, например, из-за усиления санкций.

Мультипликаторы.

Текущая цена акции = 11360 ₽

Капитализация = 1,5 трлн ₽

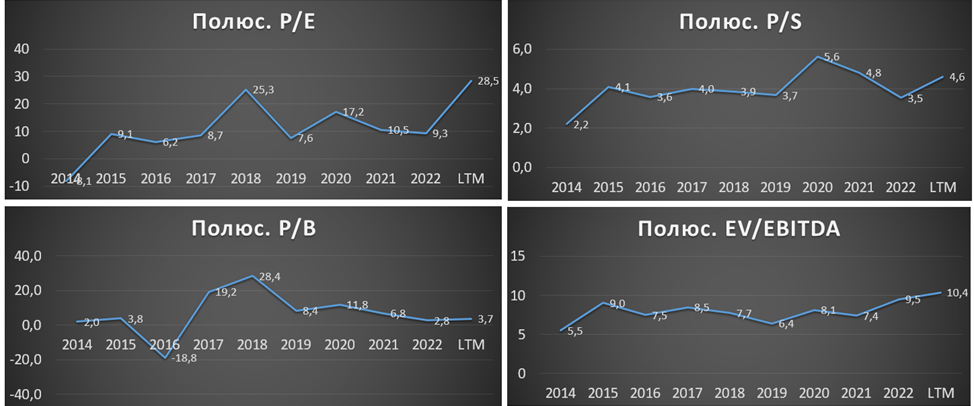

EV/EBITDA = 10,4

P/E = 28, P/E fwd 2023: 12, P/S = 4,6, P/B = 3,7,

Рентаб. по EBITDA = 65%, ROE = 13%, ROA = 7%.

По текущим мультипликаторам акции компании стоят дорого. Из-за низкой прибыли за последние два полугодия, P/E очень высокий. Правда нельзя забывать, что бизнес компании может удвоится лет через 5-7.

Выводы.

Полюс - один из мировых лидеров по производству золота. У компании очень низкая себестоимость производства и самые большие запасы золота в мире.

Операционные результаты нормализовались. А по итогам 2023 года ожидается рост производства на 15% г/г.

Добыча и цены на золото в первом полугодии были на высоких отметках. Поэтому выручка на хорошем уровне. Но чистая прибыль упала в 2,3 раза г/г из-за убытка по стратегии хеджирования от укрепления рубля и курсовых разниц.

На момент публикации отчета финансовое положение хорошее. Но из-за обратного выкупа акций, который состоялся после отчетной даты, долговая нагрузка сильно выросла.

Капитальные затраты умеренные, но во втором полугодии ожидается их рост более, чем в два раза.

Свободный денежный поток средний.

Полюс не выплатил дивиденды за 2022 год. Но осуществил обратный выкуп акций, причем не у всех, а у конкретного акционера и по цене на треть выше рыночной. Фактически, эта щедрость была профинансирована за счет остальных акционеров.

Главные перспективы компании связаны с проектом «Сухой лог» и возможными сделками по слиянию и приобретению.

Основные риски – это падение цен на золото, повышение налогов и возможные проблемы с реализацией.

По мультипликаторам акции торгуются дорого, в том числе по причине заложенного роста.

С одной стороны, акции компании являются альтернативой покупке золота. А цены на золото котируются в долларах. Но из-за стратегии хэджирования, акции не в полной мере защищают инвестора от девальвации рубля.

За последний год котировки взлетели на 130%. Но расчетная справедливая цена акции ниже 9000₽.

Мои сделки.

Я продал акции Полюса с прибылью в конце марта. На уровне 10000₽. К слову, о всех своих сделках пишу в нашем телеграм канале. В случае падения цены ниже 9000₽, возможно, буду заново формировать позицию.

Полюс – это крупнейший производитель золота в России, и входит в пятёрку мировых золотодобывающих компаний. Главная отличительная черта Полюса – это очень низкая себестоимость производства. У Полюса крупнейшие среди всех золотодобытчиков запасы. Они составляют 97 млн унций (около 2750 тонн)

Все производственные активы расположены в России. На данный момент это шесть основных месторождений. Олимпиада - крупнейший актив компании. Расположен в Красноярском крае. Обеспечивает примерно 40% от всей добычи. Благодатное - 16%. Вернинское - 12%. Куранах - 9%. Россыпи - 5%. Наталка 18%.

Также несколько проектов сейчас в разработке. Среди них выделяется проект «Сухой лог». Это крупнейшее месторождение в мире. Полный ввод его в эксплуатацию позволит нарастить производство почти в два раза. По плану, запуск проекта ожидается в 2027 году.

В апреле 2022 года ЕС и Великобритания ввели эмбарго на российское золото. А в мае 2023 года Полюс попал под санкции США, Великобритании и Австралии.

Текущая цена акций.

За последний год акции компании выросли на 130%. Но до исторических максимумов августа 2020 года нужно прибавить ещё 60%. Недавно график цены вышел за пределы растущего канала и сейчас котировки находятся в районе 11000 пунктов.

Операционные результаты.

Общий объем производства золота 1,447 млн унций (+36% г/г). Рост благодаря увеличению добычи на Олимпиаде (+33% г/г) и Благодатном (+17% г/г), который произошел из-за увеличения интенсификации горных работ на участках карьеров с более богатой рудой. Т.е. год назад из-за геополитической неопределённости компания сознательно снижала добычу золота, сосредоточив работы на карьерах с менее богатой рудой.

Объем реализации золота 1,261 млн унций (+24% г/г). Объем продаж отличается от объемов добычи, т.к. реализация по динамике запаздывает от производства на несколько месяцев.

После спада в П1 2022, компания нормализовала темпы добычи и реализации. Правда, операционные показатели немного хуже по сравнению с П2 2022. Но это обычная ситуация, т.к. вторые полугодия, как правило, получаются сильнее.

Себестоимость производства снизилась до $400 за унцию вследствие девальвации рубля.

Цены на золото.

Последние полгода цена на золото в долларах падает. Но снижение с максимумов составляет около 12%. На данный момент котировки находятся на средних за последние три года уровнях.

Золото в рублях из-за девальвации национальной валюты находится на высоких отметках.

Финансовые результаты.

Результаты за 1П 2023:

Выручка 186 млрд (+27% г/г). Это результат увеличения объемов продаж.

Себестоимость 55,5 млрд (+23% г/г);

Операционная прибыль 105 млрд (+25% г/г);

Переоценка производных финансовых инструментов -38 млрд (а год назад прибыль 31 млрд). Это результат стратегии хеджирования от укрепления рубля.

Курсовые разницы -12 млрд (а год назад прибыль 12 млрд);

Чистая прибыль 42,4 млрд (-57% г/г);

Несмотря на рост выручки чистая прибыль рухнула в 2,3 раза. Основная причина — это убыток от переоценки производных финансовых инструментов и курсовых разниц. Из-за этих двух статей, чистая прибыль уменьшилась на 95 млрд г/г.

Таким образом, несмотря на высокие цены на золото, рост выручки и EBITDA, чистая прибыль оказалась довольно низкой из-за стратегии хеджирования от укрепления рубля. Аналогичный результат был и в прошлом полугодии. А в 1П 2022, когда рубль аномально укрепился, эти меры, наоборот, существенно поддержали прибыль.

Баланс.

Запасы 160 млрд (+25% за полгода);

Чистые активы 413 млрд (+11% за полгода);

Денежные средства 151 млрд (+62% за полгода). Половина средств размещена в валюте.

Кредиты и займы 270,6 млрд (-10% за полгода). Чуть больше половины долга номинировано в валюте.

Таким образом чистый долг снизился до 120 млрд. ND/EBITDA =0,6. Финансовое положение на начало июля было хорошим.

Денежные потоки.

Денежные потоки за 1П 23:

операционная деятельность 84 млрд (+48% г/г). Именно столько денег поступило в компанию за полгода. Это среднее значение за последние три года.

инвестиционная деятельность -29 млрд (-50% г/г). Снижение произошло в основном за счет сокращения выданных займов и поступлений от выбытий дочерних обществ. А капитальные затраты уменьшились на 5% до 39 млрд.

финансовая деятельность -10 млрд. Это в 5,7 раз ниже г/г, т.к. в 1П 22 было существенное сокращение долговой нагрузки.

В итоге, свободный денежный поток 45 млрд за полгода. Это также среднее значение.

Дивиденды и обратный выкуп.

Последние годы были небольшие, но стабильные выплаты.

Но начале июня Полюс отменил дивиденды за 2022 год. Причем компания отказалась выплачивать уже рекомендованные советом директоров дивиденды. Решение казалось странным, т.к. влияние санкций оценивалось как умеренное.

Но в июле стало известно для чего компания сохраняла деньги: Полюс объявил об обратном выкупе до 29,99% своих акций на общую сумму 579 млрд. Компания выплатит за акции на 32,56% больше их рыночной цены. Причем было условие, что заявки будут исполняться не равномерно всем желающим, а в порядке их поступления. А учитывая наличие крупных акционеров, у миноритариев практически не было шансов в этом поучаствовать.

И вот, 26.07.23 Полюс заявил о досрочном завершении приема заявок. Вероятней всего, выкуп был произведен у владельца группы Акрополь Ахмета Паланкоева, которому в апреле 2022 года Саид Керимов, по странному совпадению, продал как раз 29,99% Полюса. Скорей всего, именно Ахмет Паланкоев неплохо обогатился. Премия к рыночной цене составила почти 190 млрд. Т.е. примерно такую сумму потеряли остальные акционеры.

Естественно, всё это приведет к резкому росту долговой нагрузки. Примерно до 700 млрд. Долговая нагрузка будет уже высокой (ND/EBITDA > 3). А процентные расходы будут отнимать большую часть чистой прибыли. В таком случае, не стоит рассчитывать на хорошие дивиденды ближайшие годы.

Перспективы и риски.

Главные перспективы связаны с проектом Сухой лог, который сейчас находится в разработке. Это крупнейшее месторождение в мире. Полный ввод его в эксплуатацию позволит нарастить добычу почти в два раза. Запуск проекта ожидался в 2027 году, но в связи с текущими обстоятельствами сроки реализации проекта находятся на пересмотре. В 2023 году Полюс планирует предоставить обновленный график и более подробную информацию по проекту.

Кроме запуска своих проектов, ожидается, что приобретенные в процессе обратного выкупа, акции будут использованы в качестве встречного предоставления для потенциальных сделок слияний и приобретений, в рамках возможных размещений на рынке капитала, и привлечения потенциальных инвесторов. Возможно, эти акции пойдут на выкуп российских активов Полиметалла. О таком варианте в конце августа сообщал Коммерсантъ. В этом случае производство золота у Полюса может вырасти на треть.

Также компания обновила прогноз на 2023 год:

производство золота вырастет на 15% г/г.

денежные затраты на проданную унцию $475-$525.

кап затраты по итогам года $1,3-$1,4 млрд. Т.е. ожидается значительный рост в 2П 23.

Основные риски – это падение цен на золото, повышение налогов и возможные проблемы с реализацией, например, из-за усиления санкций.

Мультипликаторы.

Текущая цена акции = 11360 ₽

Капитализация = 1,5 трлн ₽

EV/EBITDA = 10,4

P/E = 28, P/E fwd 2023: 12, P/S = 4,6, P/B = 3,7,

Рентаб. по EBITDA = 65%, ROE = 13%, ROA = 7%.

По текущим мультипликаторам акции компании стоят дорого. Из-за низкой прибыли за последние два полугодия, P/E очень высокий. Правда нельзя забывать, что бизнес компании может удвоится лет через 5-7.

Выводы.

Полюс - один из мировых лидеров по производству золота. У компании очень низкая себестоимость производства и самые большие запасы золота в мире.

Операционные результаты нормализовались. А по итогам 2023 года ожидается рост производства на 15% г/г.

Добыча и цены на золото в первом полугодии были на высоких отметках. Поэтому выручка на хорошем уровне. Но чистая прибыль упала в 2,3 раза г/г из-за убытка по стратегии хеджирования от укрепления рубля и курсовых разниц.

На момент публикации отчета финансовое положение хорошее. Но из-за обратного выкупа акций, который состоялся после отчетной даты, долговая нагрузка сильно выросла.

Капитальные затраты умеренные, но во втором полугодии ожидается их рост более, чем в два раза.

Свободный денежный поток средний.

Полюс не выплатил дивиденды за 2022 год. Но осуществил обратный выкуп акций, причем не у всех, а у конкретного акционера и по цене на треть выше рыночной. Фактически, эта щедрость была профинансирована за счет остальных акционеров.

Главные перспективы компании связаны с проектом «Сухой лог» и возможными сделками по слиянию и приобретению.

Основные риски – это падение цен на золото, повышение налогов и возможные проблемы с реализацией.

По мультипликаторам акции торгуются дорого, в том числе по причине заложенного роста.

С одной стороны, акции компании являются альтернативой покупке золота. А цены на золото котируются в долларах. Но из-за стратегии хэджирования, акции не в полной мере защищают инвестора от девальвации рубля.

За последний год котировки взлетели на 130%. Но расчетная справедливая цена акции ниже 9000₽.

Мои сделки.

Я продал акции Полюса с прибылью в конце марта. На уровне 10000₽. К слову, о всех своих сделках пишу в нашем телеграм канале. В случае падения цены ниже 9000₽, возможно, буду заново формировать позицию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба