Procter & Gamble — качественный представитель сегмента товаров ежедневного пользования, относится к «голубым фишкам» и «дивидендным королям». При этом компания торгуется с премией к аналогам, что может объясняться более высокими темпами роста выручки и прибыли, а также большей маржинальностью. Отметим, что на текущих уровнях значение премии к аналогам по мультипликатору PE NTM увеличилось (до 16,5%) по сравнению со средним значением за последние 3 года (8,4%). По нашим оценкам, акции PG торгуются вблизи своих справедливых уровней, полная доходность с учетом байбэка и дивидендов составляет 3,8%, мы подтверждаем рейтинг «Держать» и отмечаем, что бумаги могут быть интересны на коррекциях.

Целевая цена акций Procter & Gamble в перспективе на 12 мес. составляет $ 146,8, даунсайд — 0,1%. Полная доходность с учетом дивидендов (2,6%) и байбэка (1,3%) составляет 3,8%. Исходя из потенциала, мы подтверждаем рейтинг «Держать».

Procter & Gamble (PG) — один из крупнейших производителей товаров повседневного спроса с фокусом на бытовой химии и товарах для личной гигиены. Известен потребителям в 180 странах под брендами Pampers, Ariel, Gilette, Head & Shoulders, Pantene, Oral-B и Old Spice.

PG — игрок на фрагментированном рынке товаров ежедневного спроса. Ключевым компонентом стратегии является дифференциация продукта: производитель фокусируется на премиализации товара за счет маркетинга и брендинга, характеристик товара, упаковки, покупательского опыта. Цель стратегии — увеличение рыночной доли и самого рынка за счет инновационных продуктов.

PG торгуется с премией к аналогам. Рынок оценивает PG в 22,8х годовых прибылей NTM, по сравнению с 19,5х по аналогам из нашей выборки, что предполагает премию в размере 16,5%. Среднее значение премии PG по PE к аналогам за последние три года составляло 8,4%. Премия может объясняться более быстрыми темпами роста выручки и прибыли, более высокой маржинальностью.

Нецикличность спроса. Товары PG относятся к товарам первой необходимости (уборка, гигиена), акции таких компаний демонстрируют большую стойкость при рыночной турбулентности, ведь спрос на подобные товары менее чувствителен к экономическим циклам.

«Дивидендный король». PG повышала размер дивидендов свыше 50 лет, что укрепляет вероятность продолжения стабильных выплат в будущем. Дивдоходность NTM — 2,6%, норма выплат за последние пять лет — 68%.

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам P/E NTM относительно аналогов, по собственным историческим форвардным мультипликаторам P/E с 2020 года и дивидендной доходности. Акции выглядят справедливо оцененными рынком, по нашей оценке, даунсайд составляет 0,1% в перспективе на 12 мес.

Среди рисков выделим высокую конкуренцию на рынке товаров ежедневного пользования, включая крупных игроков, малых производителей нишевой продукции, собственные торговые марки сетей. Стратегия PG подразумевает дифференциацию продукта, что позволяет производителю продавать свои товары с премией за бренд. При этом в условиях снижения покупательской способности потребители могут принять решение перейти на более бюджетные аналоги.

Описание эмитента

Procter & Gamble (PG) — крупный производитель товаров ежедневного пользования под популярными брендами в сегментах здоровья, красоты, личной гигиены и товаров для уборки дома. PG известна глобальным присутствием, товары представлены в 180 странах, среди брендов компании — Pampers, «Миф», Ariel, Braun, Gilette, Head & Shoulders, Pantene, Oral-B. Компания продает товары через розничные сети и потребителям напрямую. К крупным покупателям относится Walmart, продажи которому приносят около 15% от выручки.

Акции американской компании с длительной историей (с 1837 года) — представители «голубых фишек». PG вышла на биржу в 1890 году, а повышение дивидендов более 50 лет подряд заслужило компании звание «дивидендного короля». Акции PG торгуются на Нью-Йоркской фондовой бирже и входят в индексы Dow Jones Industrial Average и S&P 500.

Рыночная капитализация PG — $ 353,3 млрд, что относит ее к компаниям с мегакапитализацией. Пятерка крупнейших акционеров — институциональные инвесторы, совместно держат порядка 22% акций, из них: Vanguard — 9,5%, BlackRock — 4,6%, State Street Global Advisors — 4,4%, Geode Capital Management — 1,9%, Wellington Management Company — 1,4%.

Стратегия и факторы привлекательности

Стратегия PG заключается в достижении сбалансированного роста выручки, прибыли и акционерной стоимости за счет пяти компонентов: портфолио товаров, превосходство, эффективность, инновации и эффективная организационная структура. За последние 15 лет выручка росла среднегодовыми темпами на 5,6%, скорр. чистая прибыль — на 10,2% CAGR.

Менеджмент придерживается следующих долгосрочных целей:

Увеличение органических продаж быстрее среднерыночных темпов.

Повышение скорр. EPS на 5–9%.

Производительность скорр. свободного денежного потока (FCF / Чистая прибыль) 90% или более.

PG демонстрирует более высокие темпы роста выручки и прибыли, а также более высокую маржу по сравнению с конкурентами.

PG дифференцирует свои товары за счет показателей продукта, упаковки, рекламы, мерчандайзинга и ценностного предложения для клиента. Для этого PG инвестирует в:

НИОКР и рыночные исследования ($ 2 млрд в 2023 и 2022 ф. г.). PG внедряет новые продукты и технологии, чтобы отвечать на изменяющиеся запросы потребителей в плане упаковки и товара, отличаться от товаров конкурентов.

Маркетинг ($ 8 млрд, +1,3% г/г, или 9,8% от выручки в 2023 ф.г.) положительно сказывается на продажах за счет повышения узнаваемости брендов, лояльности потребителей, помогает выходить на новые рынки и позволяет производителю устанавливать цены выше, чем на нерекламируемые бренды. Сильные бренды дают возможность компании удерживать клиентов, даже при повышении цен, за счет доверия потребителей, что приводит к стабильным продажам. В 1К23 цены выросли на 7% г/г, при этом объемы продаж упали всего на 1% г/г.

Расширение производства. За последние 3 года PG инвестировал порядка $ 3 млрд в CapEx ежегодно на расширение производства и автоматизацию процессов.

Повышение эффективности в цепочке поставок и производстве. Производитель намерен нивелировать рост издержек за счет различных инициатив по увеличению эффективности, например за счет оптимизации транспортных расходов.

Нецикличность спроса. PG производит товары повседневного спроса, т. е. спрос на них менее подвержен влиянию экономических циклов, чем на товары дискреционного спроса, что способствует стабильности и предсказуемости выручки. Акции компании могут показывать динамику лучше рынка в период турбулентности на рынке.

Глобальное присутствие. Товары P&G представлены практически во всех странах, что снижает географические риски отдельного региона.

Развивающиеся рынки. PG относится к зрелым компаниям, а большая часть выручки приходится на развитые страны. При этом компания может продолжать расширять свою деятельность на развивающихся рынках, где увеличение среднего класса предоставляет возможности для дальнейшего роста.

Выплаты акционерам

«Дивидендный король» — звание, заслуженное за ежегодное повышение дивидендов последние 67 лет. Дивдоходность NTM — 2,6%, норма выплат за последние пять лет — 68%.

Обратный выкуп акций. В текущем фингоду PG планирует направить на обратный выкуп $ 5–6 млрд, при этом в первом квартале байбэк составил $ 1,5 млрд. Доходность байбэка до конца года может составить до 1,3%. Объем байбэка может снизиться третий год подряд, на выкуп акций в 2023 ф. г. направлено 6,1 млрд, что на 24% меньше, чем годом ранее.

Суммарно на дивиденды и обратный выкуп в 2024 ф. г. может быть направлено $ 14–15 млрд, что сопоставимо с выплатой 100% от ожидаемого свободного денежного потока (FCF) в 2024 ф. г. Последние три года объем выплаченных дивидендов и байбэка превышал FCF.

Финансовые результаты

В 1К24 ф. г. с окончанием 30 сентября выручка PG выросла на 6,1% г/г, до $ 21,87 млрд, немного лучше прогнозных $ 21,6 млрд, EPS — на 16,6% г/г, до $ 1,83, лучше ожидаемых Уолл-стрит $ 1,72 на акцию.

Органические продажи, исключающие влияние курсов валют и стратегических сделок, выросли на 7% г/г в основном за счет повышения цен (+7% г/г) и изменений в покупаемом ассортименте (+1% г/г). В то же время продажи в натуральном объеме снизились на 1% г/г. Отчетный квартал стал шестым подряд, в котором PG отчитывается о снижении продаж в натуральном выражении.

Валовая маржа улучшилась на 4,6 п. п., до 52,0%, за счет увеличения цен, снижения цен на сырьевые товары, улучшения эффективности производства. Из-за роста общих и административных расходов, таких как увеличение процента от выручки на 2,2 п. п., рост маркетинговых расходов и инфляция зарплат, рентабельность прибыли до налогов и процентов (EBIT) выросла меньше валовой маржи на 2,4 п. п., до 26,4%.

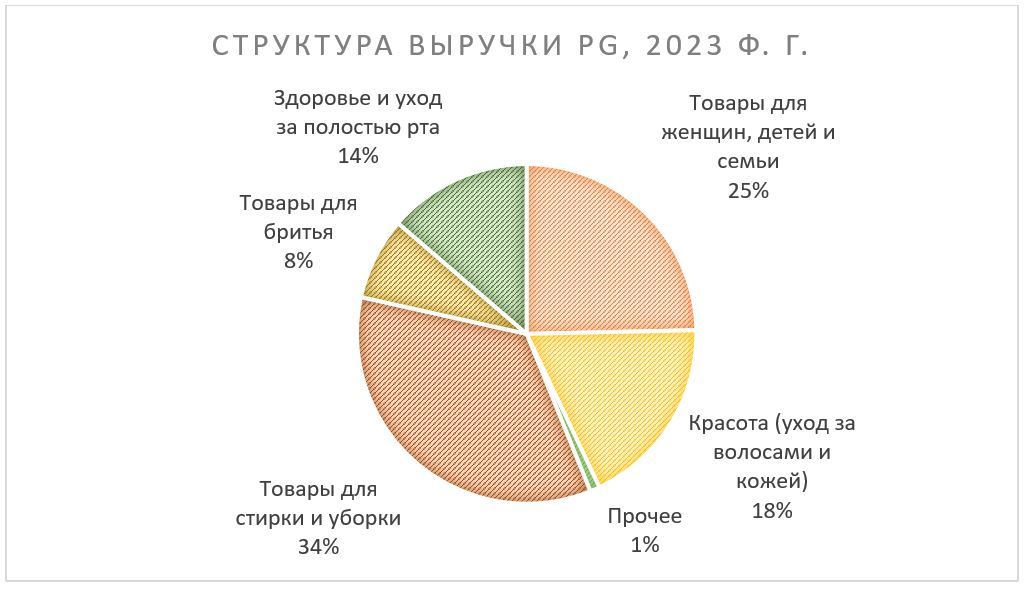

Средняя рентабельность чистой прибыли в 2023 ф. г. составила 17,9%, самый рентабельный сегмент — товары для бритья (22,8%), наименее — товары для стирки и уборки (17%). В 1К24 чистая маржа расширилась до 20,7% (+1,6 п. п.).

Ниже приводим динамику основных финансовых показателей, млрд $:

Ниже приводим исторические и прогнозные финансовые показатели компании (млрд $, финансовые годы с окончанием 30 июня):

Риски

Колебания курсов валют значительно влияют на финансовые показатели компании, которая получает 56% выручки за пределами США. Давление от изменений валютных курсов в 2024 ф. г. оценивается в размере $ 1 млрд чистой прибыли.

Конкуренция. PG конкурирует с международными компаниями (Unilever, L’Oréal, Kimberly-Clark), с малыми независимыми брендами и с частными марками ретейлеров.

Инфляция и высокие ставки оказывают давление на покупательскую активность. Предложение PG включает премиальные и более бюджетные решения, однако другие производители могут предложить более доступные альтернативы. При замедлении глобальной экономики потребители могут отказаться в пользу других марок или сделать выбор в пользу более дешевого продукта PG (например, рассыпной стиральный порошок вместо капсульного), что скажется на рентабельности и темпах роста выручки.

Оценка

Для оценки целевой стоимости акций Procter & Gamble мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов и собственных исторических мультипликаторов, а также анализ стоимости акций по прогнозной дивидендной доходности.

Комбинированная целевая капитализация в перспективе на 12 мес. — $ 353,1 млрд, или $ 149,8 на акцию, что на 0,1% ниже текущей цены. Мы подтверждаем рейтинг «Держать» и отмечаем, что акции могут быть интересны на просадках.

Оценка по мультипликаторам относительно компаний-аналогов

Оценка по собственным историческим мультипликаторам

Анализ по собственной дивидендной доходности

Целевая капитализация PG составляет, по нашим оценкам, $ 362,7 млрд, или $ 153,89 на акцию, при прогнозном DPS NTM $ 3,87 и целевой DY 2,5%.

Средняя целевая цена акций Procter & Gamble по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 164,0 (апсайд — 9,4%), а рейтинг акций эквивалентен 3,3 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Procter & Gamble аналитиками TRUIST SECURITIES — $ 155,0 («Держать»), WELLS FARGO SECURITIES — $ 162,00 («Держать»), EVERCORE — $ 175,00 («Покупать»).

Технический анализ

На недельном графике акции Procter & Gamble торгуются вдоль восходящего тренда, сформированного с 2018 года. В случае преодоления линии сопротивления 150 есть шанс протестировать абсолютный максимум $ 165.

Целевая цена акций Procter & Gamble в перспективе на 12 мес. составляет $ 146,8, даунсайд — 0,1%. Полная доходность с учетом дивидендов (2,6%) и байбэка (1,3%) составляет 3,8%. Исходя из потенциала, мы подтверждаем рейтинг «Держать».

Procter & Gamble (PG) — один из крупнейших производителей товаров повседневного спроса с фокусом на бытовой химии и товарах для личной гигиены. Известен потребителям в 180 странах под брендами Pampers, Ariel, Gilette, Head & Shoulders, Pantene, Oral-B и Old Spice.

PG — игрок на фрагментированном рынке товаров ежедневного спроса. Ключевым компонентом стратегии является дифференциация продукта: производитель фокусируется на премиализации товара за счет маркетинга и брендинга, характеристик товара, упаковки, покупательского опыта. Цель стратегии — увеличение рыночной доли и самого рынка за счет инновационных продуктов.

PG торгуется с премией к аналогам. Рынок оценивает PG в 22,8х годовых прибылей NTM, по сравнению с 19,5х по аналогам из нашей выборки, что предполагает премию в размере 16,5%. Среднее значение премии PG по PE к аналогам за последние три года составляло 8,4%. Премия может объясняться более быстрыми темпами роста выручки и прибыли, более высокой маржинальностью.

Нецикличность спроса. Товары PG относятся к товарам первой необходимости (уборка, гигиена), акции таких компаний демонстрируют большую стойкость при рыночной турбулентности, ведь спрос на подобные товары менее чувствителен к экономическим циклам.

«Дивидендный король». PG повышала размер дивидендов свыше 50 лет, что укрепляет вероятность продолжения стабильных выплат в будущем. Дивдоходность NTM — 2,6%, норма выплат за последние пять лет — 68%.

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам P/E NTM относительно аналогов, по собственным историческим форвардным мультипликаторам P/E с 2020 года и дивидендной доходности. Акции выглядят справедливо оцененными рынком, по нашей оценке, даунсайд составляет 0,1% в перспективе на 12 мес.

Среди рисков выделим высокую конкуренцию на рынке товаров ежедневного пользования, включая крупных игроков, малых производителей нишевой продукции, собственные торговые марки сетей. Стратегия PG подразумевает дифференциацию продукта, что позволяет производителю продавать свои товары с премией за бренд. При этом в условиях снижения покупательской способности потребители могут принять решение перейти на более бюджетные аналоги.

Описание эмитента

Procter & Gamble (PG) — крупный производитель товаров ежедневного пользования под популярными брендами в сегментах здоровья, красоты, личной гигиены и товаров для уборки дома. PG известна глобальным присутствием, товары представлены в 180 странах, среди брендов компании — Pampers, «Миф», Ariel, Braun, Gilette, Head & Shoulders, Pantene, Oral-B. Компания продает товары через розничные сети и потребителям напрямую. К крупным покупателям относится Walmart, продажи которому приносят около 15% от выручки.

Акции американской компании с длительной историей (с 1837 года) — представители «голубых фишек». PG вышла на биржу в 1890 году, а повышение дивидендов более 50 лет подряд заслужило компании звание «дивидендного короля». Акции PG торгуются на Нью-Йоркской фондовой бирже и входят в индексы Dow Jones Industrial Average и S&P 500.

Рыночная капитализация PG — $ 353,3 млрд, что относит ее к компаниям с мегакапитализацией. Пятерка крупнейших акционеров — институциональные инвесторы, совместно держат порядка 22% акций, из них: Vanguard — 9,5%, BlackRock — 4,6%, State Street Global Advisors — 4,4%, Geode Capital Management — 1,9%, Wellington Management Company — 1,4%.

Стратегия и факторы привлекательности

Стратегия PG заключается в достижении сбалансированного роста выручки, прибыли и акционерной стоимости за счет пяти компонентов: портфолио товаров, превосходство, эффективность, инновации и эффективная организационная структура. За последние 15 лет выручка росла среднегодовыми темпами на 5,6%, скорр. чистая прибыль — на 10,2% CAGR.

Менеджмент придерживается следующих долгосрочных целей:

Увеличение органических продаж быстрее среднерыночных темпов.

Повышение скорр. EPS на 5–9%.

Производительность скорр. свободного денежного потока (FCF / Чистая прибыль) 90% или более.

PG демонстрирует более высокие темпы роста выручки и прибыли, а также более высокую маржу по сравнению с конкурентами.

PG дифференцирует свои товары за счет показателей продукта, упаковки, рекламы, мерчандайзинга и ценностного предложения для клиента. Для этого PG инвестирует в:

НИОКР и рыночные исследования ($ 2 млрд в 2023 и 2022 ф. г.). PG внедряет новые продукты и технологии, чтобы отвечать на изменяющиеся запросы потребителей в плане упаковки и товара, отличаться от товаров конкурентов.

Маркетинг ($ 8 млрд, +1,3% г/г, или 9,8% от выручки в 2023 ф.г.) положительно сказывается на продажах за счет повышения узнаваемости брендов, лояльности потребителей, помогает выходить на новые рынки и позволяет производителю устанавливать цены выше, чем на нерекламируемые бренды. Сильные бренды дают возможность компании удерживать клиентов, даже при повышении цен, за счет доверия потребителей, что приводит к стабильным продажам. В 1К23 цены выросли на 7% г/г, при этом объемы продаж упали всего на 1% г/г.

Расширение производства. За последние 3 года PG инвестировал порядка $ 3 млрд в CapEx ежегодно на расширение производства и автоматизацию процессов.

Повышение эффективности в цепочке поставок и производстве. Производитель намерен нивелировать рост издержек за счет различных инициатив по увеличению эффективности, например за счет оптимизации транспортных расходов.

Нецикличность спроса. PG производит товары повседневного спроса, т. е. спрос на них менее подвержен влиянию экономических циклов, чем на товары дискреционного спроса, что способствует стабильности и предсказуемости выручки. Акции компании могут показывать динамику лучше рынка в период турбулентности на рынке.

Глобальное присутствие. Товары P&G представлены практически во всех странах, что снижает географические риски отдельного региона.

Развивающиеся рынки. PG относится к зрелым компаниям, а большая часть выручки приходится на развитые страны. При этом компания может продолжать расширять свою деятельность на развивающихся рынках, где увеличение среднего класса предоставляет возможности для дальнейшего роста.

Выплаты акционерам

«Дивидендный король» — звание, заслуженное за ежегодное повышение дивидендов последние 67 лет. Дивдоходность NTM — 2,6%, норма выплат за последние пять лет — 68%.

Обратный выкуп акций. В текущем фингоду PG планирует направить на обратный выкуп $ 5–6 млрд, при этом в первом квартале байбэк составил $ 1,5 млрд. Доходность байбэка до конца года может составить до 1,3%. Объем байбэка может снизиться третий год подряд, на выкуп акций в 2023 ф. г. направлено 6,1 млрд, что на 24% меньше, чем годом ранее.

Суммарно на дивиденды и обратный выкуп в 2024 ф. г. может быть направлено $ 14–15 млрд, что сопоставимо с выплатой 100% от ожидаемого свободного денежного потока (FCF) в 2024 ф. г. Последние три года объем выплаченных дивидендов и байбэка превышал FCF.

Финансовые результаты

В 1К24 ф. г. с окончанием 30 сентября выручка PG выросла на 6,1% г/г, до $ 21,87 млрд, немного лучше прогнозных $ 21,6 млрд, EPS — на 16,6% г/г, до $ 1,83, лучше ожидаемых Уолл-стрит $ 1,72 на акцию.

Органические продажи, исключающие влияние курсов валют и стратегических сделок, выросли на 7% г/г в основном за счет повышения цен (+7% г/г) и изменений в покупаемом ассортименте (+1% г/г). В то же время продажи в натуральном объеме снизились на 1% г/г. Отчетный квартал стал шестым подряд, в котором PG отчитывается о снижении продаж в натуральном выражении.

Валовая маржа улучшилась на 4,6 п. п., до 52,0%, за счет увеличения цен, снижения цен на сырьевые товары, улучшения эффективности производства. Из-за роста общих и административных расходов, таких как увеличение процента от выручки на 2,2 п. п., рост маркетинговых расходов и инфляция зарплат, рентабельность прибыли до налогов и процентов (EBIT) выросла меньше валовой маржи на 2,4 п. п., до 26,4%.

Средняя рентабельность чистой прибыли в 2023 ф. г. составила 17,9%, самый рентабельный сегмент — товары для бритья (22,8%), наименее — товары для стирки и уборки (17%). В 1К24 чистая маржа расширилась до 20,7% (+1,6 п. п.).

Ниже приводим динамику основных финансовых показателей, млрд $:

Ниже приводим исторические и прогнозные финансовые показатели компании (млрд $, финансовые годы с окончанием 30 июня):

Риски

Колебания курсов валют значительно влияют на финансовые показатели компании, которая получает 56% выручки за пределами США. Давление от изменений валютных курсов в 2024 ф. г. оценивается в размере $ 1 млрд чистой прибыли.

Конкуренция. PG конкурирует с международными компаниями (Unilever, L’Oréal, Kimberly-Clark), с малыми независимыми брендами и с частными марками ретейлеров.

Инфляция и высокие ставки оказывают давление на покупательскую активность. Предложение PG включает премиальные и более бюджетные решения, однако другие производители могут предложить более доступные альтернативы. При замедлении глобальной экономики потребители могут отказаться в пользу других марок или сделать выбор в пользу более дешевого продукта PG (например, рассыпной стиральный порошок вместо капсульного), что скажется на рентабельности и темпах роста выручки.

Оценка

Для оценки целевой стоимости акций Procter & Gamble мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов и собственных исторических мультипликаторов, а также анализ стоимости акций по прогнозной дивидендной доходности.

Комбинированная целевая капитализация в перспективе на 12 мес. — $ 353,1 млрд, или $ 149,8 на акцию, что на 0,1% ниже текущей цены. Мы подтверждаем рейтинг «Держать» и отмечаем, что акции могут быть интересны на просадках.

Оценка по мультипликаторам относительно компаний-аналогов

Оценка по собственным историческим мультипликаторам

Анализ по собственной дивидендной доходности

Целевая капитализация PG составляет, по нашим оценкам, $ 362,7 млрд, или $ 153,89 на акцию, при прогнозном DPS NTM $ 3,87 и целевой DY 2,5%.

Средняя целевая цена акций Procter & Gamble по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 164,0 (апсайд — 9,4%), а рейтинг акций эквивалентен 3,3 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Procter & Gamble аналитиками TRUIST SECURITIES — $ 155,0 («Держать»), WELLS FARGO SECURITIES — $ 162,00 («Держать»), EVERCORE — $ 175,00 («Покупать»).

Технический анализ

На недельном графике акции Procter & Gamble торгуются вдоль восходящего тренда, сформированного с 2018 года. В случае преодоления линии сопротивления 150 есть шанс протестировать абсолютный максимум $ 165.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба