9 ноября группа «Фосагро» раскрыла ключевые операционные и финансовые результаты за первые девять месяцев 2023 года.

Ключевые результаты за третий квартал:

Производство удобрений выросло на 3% до 2,89 млн тонн.

Выпуск азотных удобрений увеличился на 5% до 0,64 млн тонн, фосфорных — на 2% до 2,17 млн тонн.

Продажи удобрений выросли на 17% до 3,12 млн тонн.

Реализация азотных удобрений увеличилась на 3% до 0,59 млн тонн, фосфорных — на 21% до 2,48 млн тонн.

Выручка упала на 6% до 116,13 млрд рублей.

EBITDA сократилась на 15% до 54,58 млрд рублей, рентабельность показателя составила 47%.

Чистая прибыль рухнула на 58% до 15,28 млрд рублей, с учетом корректировок — на 35% до 27,12 млрд рублей.

Свободный денежный поток упал на 49% до 20,86 млрд рублей.

Ключевые результаты за девять месяцев:

Производство удобрений выросло на 4% до 8,57 млн тонн.

Выпуск азотных удобрений вырос на 5% до 1,96 млн тонн, фосфорных — на 3% до 6,4 млн тонн.

Реализация удобрений увеличилась на 3% до 8,67 млн тонн.

Продажи азотных удобрений упали на 1% до 1,91 млн тонн, фосфорных — выросли на 3% до 6,59 млн тонн.

Выручка упала на 28% до 328,89 млрд рублей.

EBITDA сократилась на 24% до 151,1 млрд рублей, рентабельность показателя выросла до 46%.

Чистая прибыль рухнула на 66% до 56,78 млрд рублей, с учетом корректировок — на 45% до 82,9 млрд рублей.

Свободный денежный поток остался практически на уровне прошлого года и составил 80,98 млрд рублей.

Чистый долг за девять месяцев вырос на 26% до 227,85 млрд рублей.

Коэффициент «чистый долг / скорректированная EBITDA» вырос с 0,7× до 1,3×.

Ситуация на рынке удобрений

Спрос на рынке минеральных удобрений постепенно восстанавливается после заметного сокращения в 2022 году. Этому способствуют несколько факторов:

Более низкие цены реализации по сравнению с высокой базой прошлого года.

Относительно низкий уровень запасов удобрений на основных рынках потребления.

По оценкам международной ассоциации производителей удобрений IFA и отраслевых организаций, мировое потребление удобрений в 2023 году может вырасти на 2—4%, или на 6—7 млн тонн с перспективой дальнейшего роста и в 2024 году.

В июне — июле этого года цены на удобрения достигли двухлетнего минимума и начали постепенно расти на фоне восстановления мирового спроса. При этом цены на фосфорсодержащие удобрения стабильно росли с июля по сентябрь на основных рынках сбыта.

Цены на азотные удобрения были подвержены сильным колебаниям в третьем квартале на фоне перебоев в производстве у ключевых производителей

При этом цены на основные сырьевые товары для производства удобрений в целом оставались на относительно стабильном уровне.

Операционные результаты

«Фосагро» занимается выпуском четырех основных видов продукции: химического сырья, кормовых фосфатов, а также азотных и фосфорсодержащих удобрений. Конечный потребитель продукции — сельскохозяйственная отрасль.

Производство. По итогам первых девяти месяцев 2023 года группа увеличила производство удобрений на 4% до 8,57 млн тонн. При этом выпуск фосфорных удобрений вырос на 3% до 6,4 млн тонн, а азотных — на 5% до 1,96 млн тонн. Росту выпуска способствовал выход на проектную мощность нового производственного комплекса в Волхове.

В третьем квартале производство удобрений выросло на 3% до 2,89 млн тонн. На фоне восстановления спроса компания нарастила выпуск фосфорных удобрений на 2% до 2,17 млн тонн, азотных — на 5% до 0,64 млн тонн, прочей продукции — на 6% до 0,08 млн тонн.

Динамика производства удобрений «Фосагро», млн тонн

Реализация. В январе — сентябре объем реализации удобрений вырос на 3% до 8,67 млн тонн в основном за счет увеличения продаж фосфорных удобрений на 3% до 6,59 млн тонн. При этом объемы реализации азотных удобрений упали на 1% к аналогичному уровню прошлого года до 1,91 млн тонн.

В третьем квартале продажи фосфорных удобрений выросли на 21% до 2,48 млн тонн, а азотных — лишь на 3% до 0,59 млн тонн. При этом объемы реализации прочей продукции увеличились на 31% до 0,05 млн тонн, но все еще составляют незначительную долю в общем объеме продаж группы.

Динамика продаж удобрений «Фосагро», млн тонн

Финансовые результаты

Выручка «Фосагро» по итогам января — сентября упала на 28% до 328,9 млрд рублей по сравнению с аналогичным периодом прошлого года. Основная причина — более низкие средние цены реализации на рынке удобрений. При этом в третьем квартале падение выручки составило лишь 6% на фоне увеличения объемов продаж и постепенного восстановления мировых цен от двухлетнего минимума в июне — июле этого года.

Операционная прибыль за девять месяцев сократилась на 28% на фоне падения себестоимости реализованной продукции на 15% до 171,7 млрд рублей и постоянных коммерческих и административных расходов на 33% до 23,66 млрд рублей.

EBITDA за январь — сентябрь сократилась на 24% до 151,1 млрд рублей, при этом рентабельность показателя выросла до 46% на фоне эффективной работы с издержками и увеличения продаж более маржинальной продукции.

Чистая прибыль по итогам девяти месяцев рухнула на 66% до 56,78 млрд рублей, что отчасти связано с возникновением неденежного убытка от курсовых разниц в размере 45,95 млрд рублей

на фоне колебаний курса рубля. Часть продаж компания осуществляет в валюте и в ней же держит часть своего долга, поэтому нестабильность рубля влияет на ее финансовые показатели. Если скорректировать результаты на эффект от переоценки валютного курса, то падение прибыли составит 45% до 82,9 млрд рублей.

Свободный денежный поток по итогам января — сентября остался практически на уровне прошлого года и составил 81 млрд рублей. При этом в третьем квартале свободный денежный поток упал на 49% до 20,86 млрд рублей, что менеджмент объясняет оттоком денежных средств на оборотный капитал на фоне роста цен реализации и объемов продаж. Динамика денежного потока важна для инвесторов еще и потому, что этот показатель — база для расчета дивидендов.

Финансовые показатели «Фосагро», млрд рублей

Дивиденды и долги

Действующая дивидендная политика «Фосагро» использует в качестве базы для расчета дивидендов свободный денежный поток компании.

Норма выплат зависит от уровня долговой нагрузки, которая определяется исходя из коэффициента «чистый долг / EBITDA».

Дивидендная политика «Фосагро»

При этом в документе есть условие, что дивиденды компании не могут быть меньше 50% от скорректированной чистой прибыли.

Чистый долг группы за девять месяцев с начала года вырос на 26% до рекордных 227,85 млрд рублей из-за роста долгосрочных кредитов и займов. Отчасти такая динамика объясняется переоценкой валютного долга на фоне девальвации рубля.

Коэффициент «чистый долг / скорректированная EBITDA» за девять месяцев вырос с 0,7× до 1,3×, но пока остается на комфортном для обслуживания уровне.

Динамика долговой нагрузки «Фосагро», млрд рублей

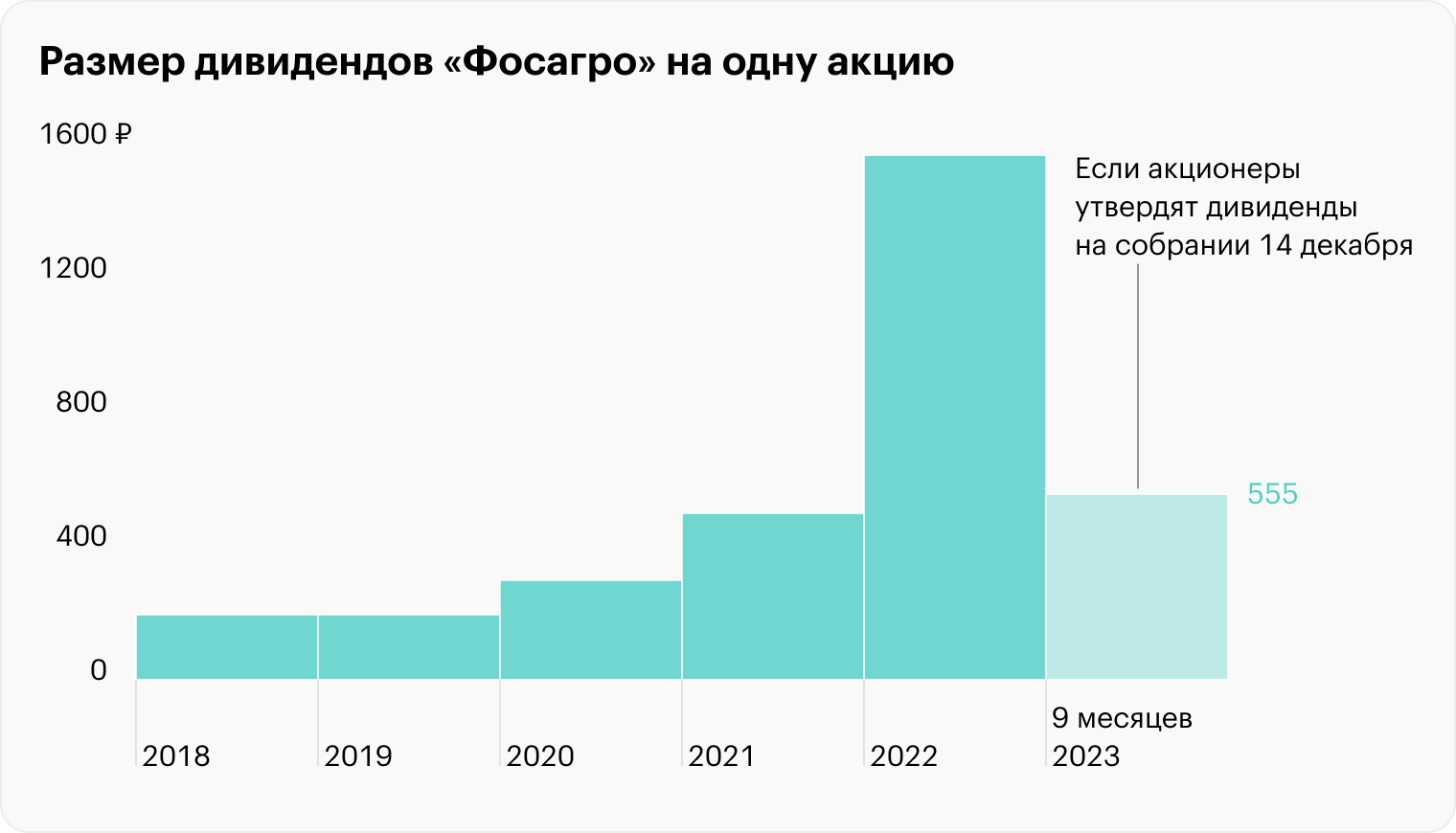

До 2022 года «Фосагро» платила дивиденды регулярно — четыре раза в год по итогам каждого квартала. Однако в последние два года компания стала иногда пропускать квартальную выплату, а затем платить сразу за несколько кварталов.

По итогам первого квартала бизнес выплатил дивиденды в размере 264 ₽ на акцию, однако от выплат по итогам второго квартала акционеры решили отказаться.

Вместе с выходом финансовой отчетности за третий квартал и девять месяцев 2023 года совет директоров «Фосагро» рекомендовал утвердить дивидендные выплаты за девять месяцев 2023 года из расчета 291 ₽ на обыкновенную акцию. Утвердить дивиденды или отказаться от выплат акционеры смогут на собрании, которое состоится 14 декабря 2023 года. Дивидендная доходность к рыночным котировкам на момент выхода новости составила около 4,2%.

Что в итоге

Несмотря на рост производства и натуральных продаж, «Фосагро» отчиталась о серьезном падении ключевых финансовых показателей: выручки, EBITDA и прибыли. Всему виной падение цен на удобрения от аномально высоких уровней 2022 года, когда мировой рынок опасался, что может возникнуть дефицит продукции на фоне роста геополитической напряженности.

В целом худшие опасения не оправдались и цены резко скорректировались, достигнув локального дна в середине лета, что и нашло отражение в финансовых результатах компании по итогам девяти месяцев.

Однако если рассмотреть динамику показателей на более длинном горизонте, то оказывается, что группа по-прежнему демонстрирует сильные результаты, близкие к историческим максимумам. Несмотря на снижения цен, рентабельность продаж остается на очень высоком уровне. При этом у компании комфортный уровень долговой нагрузки и положительный денежный поток, что позволяет выплачивать дивиденды акционерам.

В третьем квартале на рынке наблюдался всплеск спроса, что помогло ценам на удобрения оттолкнуться от дна, а «Фосагро» показать двузначные темпы роста натуральных продаж. Мировые запасы удобрений находятся на исторически низком уровне, что может вызвать новый цикл роста цен при сохранении спроса. При этом слабый рубль позволяет бизнесу зарабатывать больше в рублях за счет продаж своей продукции на экспортные рынки.

Ключевые результаты за третий квартал:

Производство удобрений выросло на 3% до 2,89 млн тонн.

Выпуск азотных удобрений увеличился на 5% до 0,64 млн тонн, фосфорных — на 2% до 2,17 млн тонн.

Продажи удобрений выросли на 17% до 3,12 млн тонн.

Реализация азотных удобрений увеличилась на 3% до 0,59 млн тонн, фосфорных — на 21% до 2,48 млн тонн.

Выручка упала на 6% до 116,13 млрд рублей.

EBITDA сократилась на 15% до 54,58 млрд рублей, рентабельность показателя составила 47%.

Чистая прибыль рухнула на 58% до 15,28 млрд рублей, с учетом корректировок — на 35% до 27,12 млрд рублей.

Свободный денежный поток упал на 49% до 20,86 млрд рублей.

Ключевые результаты за девять месяцев:

Производство удобрений выросло на 4% до 8,57 млн тонн.

Выпуск азотных удобрений вырос на 5% до 1,96 млн тонн, фосфорных — на 3% до 6,4 млн тонн.

Реализация удобрений увеличилась на 3% до 8,67 млн тонн.

Продажи азотных удобрений упали на 1% до 1,91 млн тонн, фосфорных — выросли на 3% до 6,59 млн тонн.

Выручка упала на 28% до 328,89 млрд рублей.

EBITDA сократилась на 24% до 151,1 млрд рублей, рентабельность показателя выросла до 46%.

Чистая прибыль рухнула на 66% до 56,78 млрд рублей, с учетом корректировок — на 45% до 82,9 млрд рублей.

Свободный денежный поток остался практически на уровне прошлого года и составил 80,98 млрд рублей.

Чистый долг за девять месяцев вырос на 26% до 227,85 млрд рублей.

Коэффициент «чистый долг / скорректированная EBITDA» вырос с 0,7× до 1,3×.

Ситуация на рынке удобрений

Спрос на рынке минеральных удобрений постепенно восстанавливается после заметного сокращения в 2022 году. Этому способствуют несколько факторов:

Более низкие цены реализации по сравнению с высокой базой прошлого года.

Относительно низкий уровень запасов удобрений на основных рынках потребления.

По оценкам международной ассоциации производителей удобрений IFA и отраслевых организаций, мировое потребление удобрений в 2023 году может вырасти на 2—4%, или на 6—7 млн тонн с перспективой дальнейшего роста и в 2024 году.

В июне — июле этого года цены на удобрения достигли двухлетнего минимума и начали постепенно расти на фоне восстановления мирового спроса. При этом цены на фосфорсодержащие удобрения стабильно росли с июля по сентябрь на основных рынках сбыта.

Цены на азотные удобрения были подвержены сильным колебаниям в третьем квартале на фоне перебоев в производстве у ключевых производителей

При этом цены на основные сырьевые товары для производства удобрений в целом оставались на относительно стабильном уровне.

Операционные результаты

«Фосагро» занимается выпуском четырех основных видов продукции: химического сырья, кормовых фосфатов, а также азотных и фосфорсодержащих удобрений. Конечный потребитель продукции — сельскохозяйственная отрасль.

Производство. По итогам первых девяти месяцев 2023 года группа увеличила производство удобрений на 4% до 8,57 млн тонн. При этом выпуск фосфорных удобрений вырос на 3% до 6,4 млн тонн, а азотных — на 5% до 1,96 млн тонн. Росту выпуска способствовал выход на проектную мощность нового производственного комплекса в Волхове.

В третьем квартале производство удобрений выросло на 3% до 2,89 млн тонн. На фоне восстановления спроса компания нарастила выпуск фосфорных удобрений на 2% до 2,17 млн тонн, азотных — на 5% до 0,64 млн тонн, прочей продукции — на 6% до 0,08 млн тонн.

Динамика производства удобрений «Фосагро», млн тонн

Реализация. В январе — сентябре объем реализации удобрений вырос на 3% до 8,67 млн тонн в основном за счет увеличения продаж фосфорных удобрений на 3% до 6,59 млн тонн. При этом объемы реализации азотных удобрений упали на 1% к аналогичному уровню прошлого года до 1,91 млн тонн.

В третьем квартале продажи фосфорных удобрений выросли на 21% до 2,48 млн тонн, а азотных — лишь на 3% до 0,59 млн тонн. При этом объемы реализации прочей продукции увеличились на 31% до 0,05 млн тонн, но все еще составляют незначительную долю в общем объеме продаж группы.

Динамика продаж удобрений «Фосагро», млн тонн

Финансовые результаты

Выручка «Фосагро» по итогам января — сентября упала на 28% до 328,9 млрд рублей по сравнению с аналогичным периодом прошлого года. Основная причина — более низкие средние цены реализации на рынке удобрений. При этом в третьем квартале падение выручки составило лишь 6% на фоне увеличения объемов продаж и постепенного восстановления мировых цен от двухлетнего минимума в июне — июле этого года.

Операционная прибыль за девять месяцев сократилась на 28% на фоне падения себестоимости реализованной продукции на 15% до 171,7 млрд рублей и постоянных коммерческих и административных расходов на 33% до 23,66 млрд рублей.

EBITDA за январь — сентябрь сократилась на 24% до 151,1 млрд рублей, при этом рентабельность показателя выросла до 46% на фоне эффективной работы с издержками и увеличения продаж более маржинальной продукции.

Чистая прибыль по итогам девяти месяцев рухнула на 66% до 56,78 млрд рублей, что отчасти связано с возникновением неденежного убытка от курсовых разниц в размере 45,95 млрд рублей

на фоне колебаний курса рубля. Часть продаж компания осуществляет в валюте и в ней же держит часть своего долга, поэтому нестабильность рубля влияет на ее финансовые показатели. Если скорректировать результаты на эффект от переоценки валютного курса, то падение прибыли составит 45% до 82,9 млрд рублей.

Свободный денежный поток по итогам января — сентября остался практически на уровне прошлого года и составил 81 млрд рублей. При этом в третьем квартале свободный денежный поток упал на 49% до 20,86 млрд рублей, что менеджмент объясняет оттоком денежных средств на оборотный капитал на фоне роста цен реализации и объемов продаж. Динамика денежного потока важна для инвесторов еще и потому, что этот показатель — база для расчета дивидендов.

Финансовые показатели «Фосагро», млрд рублей

Дивиденды и долги

Действующая дивидендная политика «Фосагро» использует в качестве базы для расчета дивидендов свободный денежный поток компании.

Норма выплат зависит от уровня долговой нагрузки, которая определяется исходя из коэффициента «чистый долг / EBITDA».

Дивидендная политика «Фосагро»

При этом в документе есть условие, что дивиденды компании не могут быть меньше 50% от скорректированной чистой прибыли.

Чистый долг группы за девять месяцев с начала года вырос на 26% до рекордных 227,85 млрд рублей из-за роста долгосрочных кредитов и займов. Отчасти такая динамика объясняется переоценкой валютного долга на фоне девальвации рубля.

Коэффициент «чистый долг / скорректированная EBITDA» за девять месяцев вырос с 0,7× до 1,3×, но пока остается на комфортном для обслуживания уровне.

Динамика долговой нагрузки «Фосагро», млрд рублей

До 2022 года «Фосагро» платила дивиденды регулярно — четыре раза в год по итогам каждого квартала. Однако в последние два года компания стала иногда пропускать квартальную выплату, а затем платить сразу за несколько кварталов.

По итогам первого квартала бизнес выплатил дивиденды в размере 264 ₽ на акцию, однако от выплат по итогам второго квартала акционеры решили отказаться.

Вместе с выходом финансовой отчетности за третий квартал и девять месяцев 2023 года совет директоров «Фосагро» рекомендовал утвердить дивидендные выплаты за девять месяцев 2023 года из расчета 291 ₽ на обыкновенную акцию. Утвердить дивиденды или отказаться от выплат акционеры смогут на собрании, которое состоится 14 декабря 2023 года. Дивидендная доходность к рыночным котировкам на момент выхода новости составила около 4,2%.

Что в итоге

Несмотря на рост производства и натуральных продаж, «Фосагро» отчиталась о серьезном падении ключевых финансовых показателей: выручки, EBITDA и прибыли. Всему виной падение цен на удобрения от аномально высоких уровней 2022 года, когда мировой рынок опасался, что может возникнуть дефицит продукции на фоне роста геополитической напряженности.

В целом худшие опасения не оправдались и цены резко скорректировались, достигнув локального дна в середине лета, что и нашло отражение в финансовых результатах компании по итогам девяти месяцев.

Однако если рассмотреть динамику показателей на более длинном горизонте, то оказывается, что группа по-прежнему демонстрирует сильные результаты, близкие к историческим максимумам. Несмотря на снижения цен, рентабельность продаж остается на очень высоком уровне. При этом у компании комфортный уровень долговой нагрузки и положительный денежный поток, что позволяет выплачивать дивиденды акционерам.

В третьем квартале на рынке наблюдался всплеск спроса, что помогло ценам на удобрения оттолкнуться от дна, а «Фосагро» показать двузначные темпы роста натуральных продаж. Мировые запасы удобрений находятся на исторически низком уровне, что может вызвать новый цикл роста цен при сохранении спроса. При этом слабый рубль позволяет бизнесу зарабатывать больше в рублях за счет продаж своей продукции на экспортные рынки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба