13 ноября 2023 | Fix Price Инвестовизация

О компании.

Fix Price — крупнейшая в России и одна из ведущих в мире сеть магазинов низких фиксированных цен.

Fix Price предлагает уникальную продукцию и постоянно ротирует ассортимент, включающий непродовольственные позиции, дрогери, а также продукты питания по низким фиксированным ценам.

Кроме России, магазины компании работают ещё в 8 странах ближнего зарубежья: Беларусь, Казахстан, Латвия, Узбекистан, Грузия, Кыргызстан, Монголия, Армения. В каждом магазине представлены порядка 2 000 позиций в примерно 20 товарных категориях. Помимо собственных торговых марок, Fix Price реализует продукцию местных производителей и ведущих мировых брендов. На 30 сентября 2023 года Компания управляла 12 распределительными центрами.

Материнская компания Fix Price Group PLC зарегистрирована на Кипре.

Текущая цена акций.

Т.к. Fix Price – это иностранная компания, поэтому на Московской бирже торгуются не акции, а глобальные депозитарные расписки.

Если упростить, то Депозитарная расписка — это вторичная ценная бумага, в основе которой лежат акции иностранного эмитента. Она позволяет владеть этими иностранными бумагами в своей стране без необходимости их приобретения на международном рынке.

ГДР Fix Price торгуются на Московской бирже 2,5 года. За это время котировки упали в два раза. Но последние 1,5 года цена находится в боковике. С начала 2023 года, ГДР выросли примерно на 5%.

Операционные результаты.

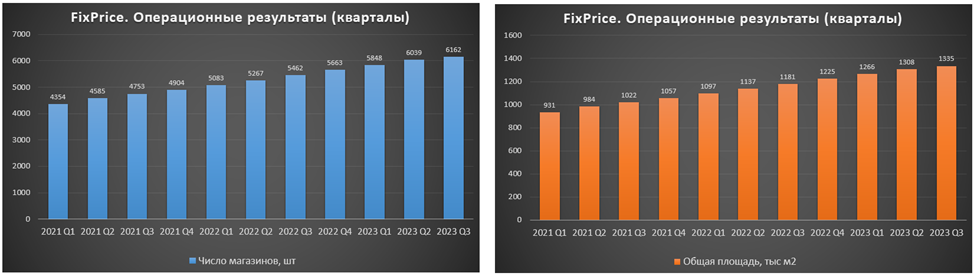

Общее количество магазинов Fix Price выросло за год на 13% до 6162 штук. Из них 90% в РФ. Доля франчайзинговых магазинов составляет 11%. Общая площадь выросла на 13%.

Замедление темпов открытия новых магазинов обусловлено решением Компании сместить сроки открытий магазинов на традиционно более прибыльный четвертый квартал.

Количество зарегистрированных участников программы лояльности Fix Price 24,8 млн человек (+21,5% г/г).

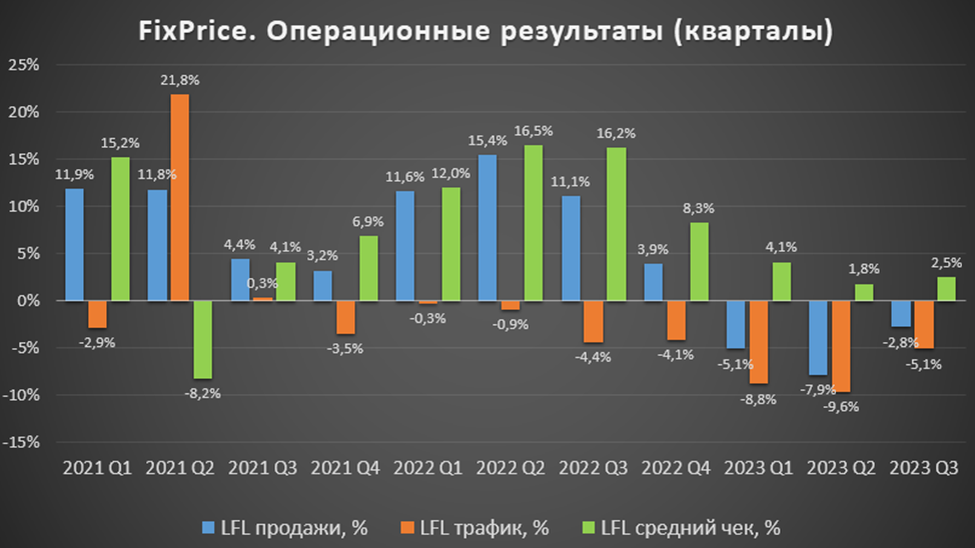

LFL (Like for like) — показатель, сравнивающий результаты деятельности розничной торговой сети в отчетном и базовом периодах по сопоставимым торговым точкам (без учета открытия новых магазинов).

В 3Q 2023 динамика LFL показателей слабая:

LFL продажи -2,8% г/г. Снижение из-за высокой базы прошлого года.

LFL трафик -5,1% г/г. Падение идёт уже 8 кварталов подряд.

LFL средний чек +2,5% г/г на фоне инфляции.

Финансовые результаты.

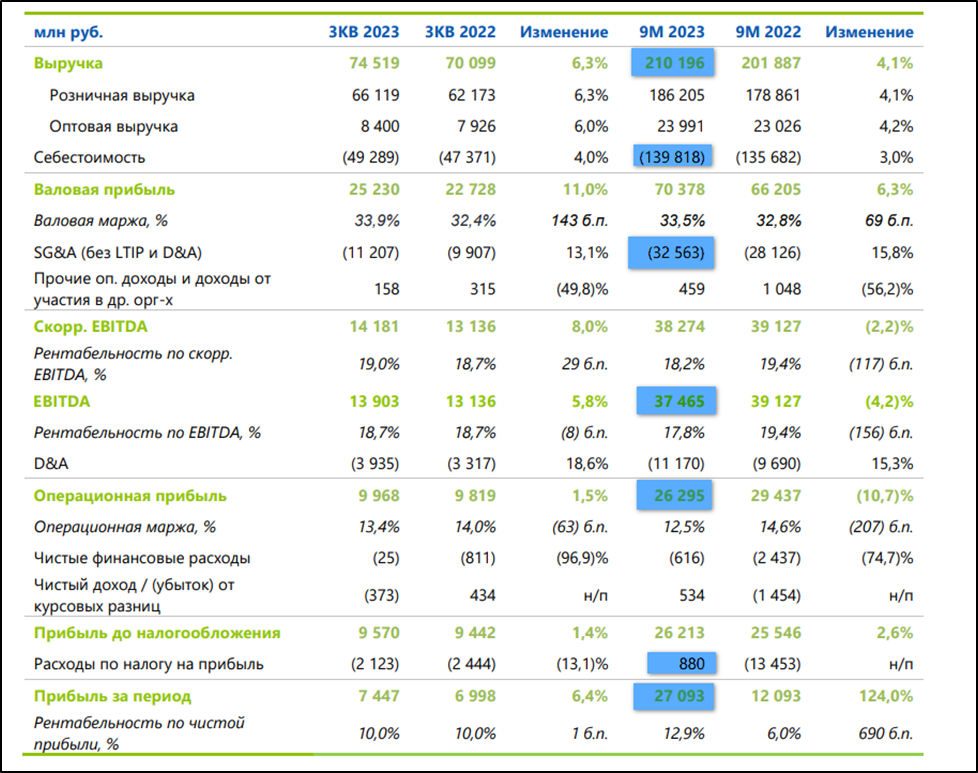

Результаты за 9 месяцев 2023:

Выручка 210 млрд (+4% г/г).

Себестоимость 139,8 млрд (+3% г/г).

Операционные расходы 32,5 млрд (+15% г/г). Увеличение обусловлено в основном ростом расходов на персонал 24 млрд (+19% г/г). Компания отмечает дефицит на рынке труда.

EBITDA 37,4 млрд (-4% г/г). Но нужно помнить, что по МСФО16 EBITDA не включает арендные расходы, из-за этого он получается «раздут». Поэтому, EBITDA скорр = 27,9 млрд (-10% г/г).

Операционная прибыль 26,2 млрд (-10,7% г/г);

Доходы по налогу на прибыль +0,88 млрд (по сравнению с расходами 13,4 млрд г/г). В 2Q 23 компания провела переоценку налоговых рисков, что привело к высвобождению налоговых резервов, которые были сформированы в прошлом году.

Чистая прибыль 27 млрд (+124% г/г). Из-за налогового эффекта. Без него рост ставил 2,6%.

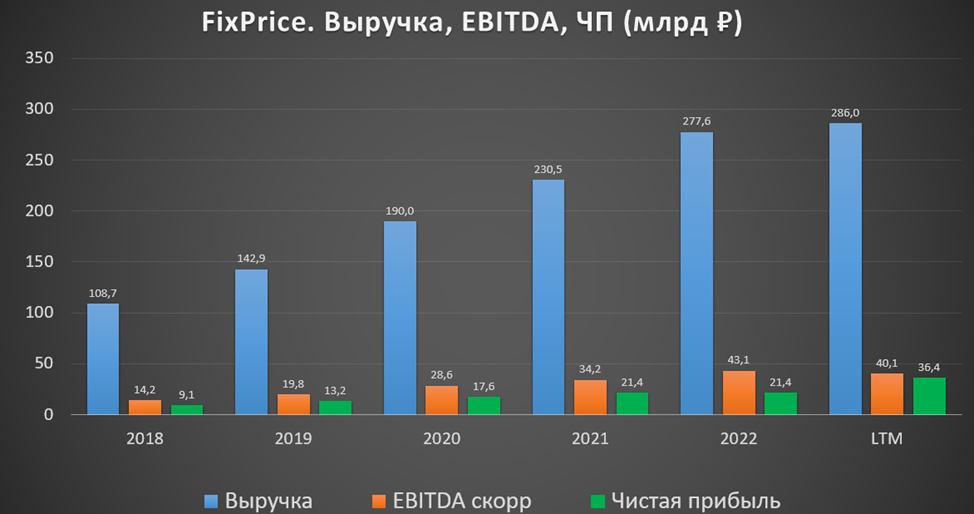

Финансовые результаты 3Q 23 оказались лучше на 6% г/г, т.е. на уровне инфляции. Также есть рост выручки и EBITDA относительно 2Q 2024. На диаграмме видно, что традиционно, 4 кварталы получаются лучше первых трёх.

В предыдущие годы выручка росла темпами 20%-30% в год. Но текущие LTM результаты отражают рост выручки всего на 3% г/г. То есть темпы роста замедлились и не думаю, что 4Q 23 сможет существенно поправить картину. LTM EBITDA снижается на 7% г/г.

Баланс.

Денежные средства 35,98 млрд (+65% г/г).

Суммарные кредиты и займы 19,6 млрд (-5% г/г).

Обязательства по аренде 13,1 млрд (+10% г/г).

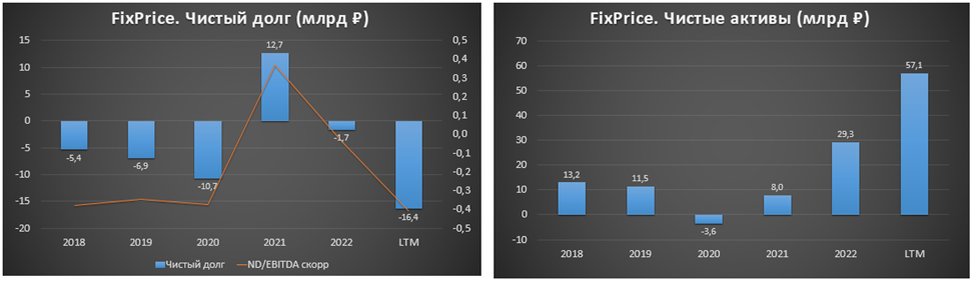

Таким образом чистый долг отрицательный: -16,4 млрд. Правда, это без учета обязательств по аренде, но даже с ними чистый долг всё равно отрицательный: -3 млрд. Финансовое положение отличное.

Чистые активы также показывают позитивную динамику.

Денежные потоки.

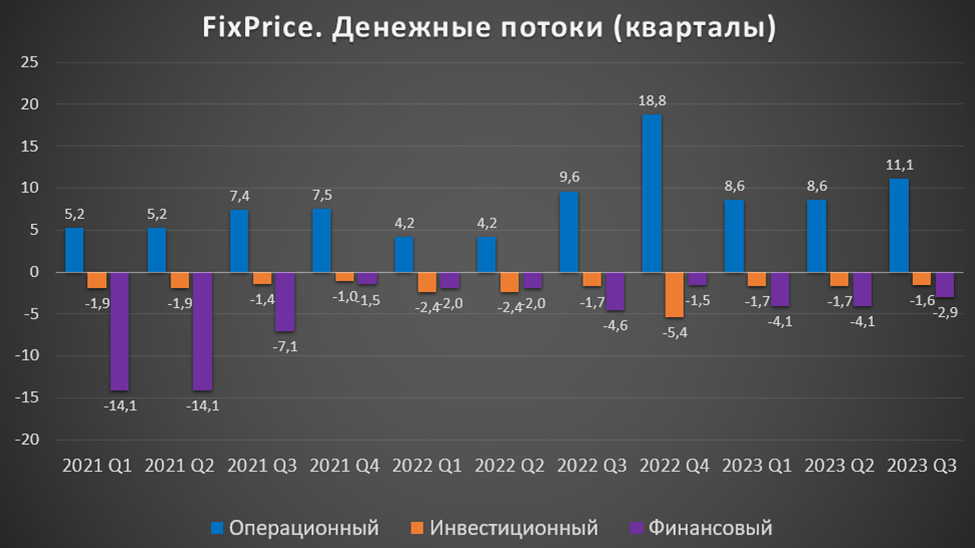

Денежные потоки за 3Q 23:

операционная деятельность 11,1 млрд (+15% г/г). Именно столько денег поступило в компанию за квартал.

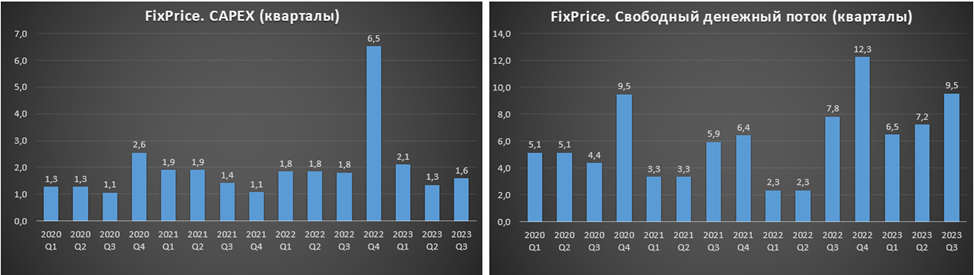

инвестиционная деятельность -1,57 млрд (-8% г/г). Капитальные затраты снизились до 1,6 млрд за квартал на фоне сокращения инвестиций в строительство распределительных центров, которое было начато в 2022 г., и некоторого смещения плана открытий новых магазинов на 4Q 2023.

финансовая деятельность -2,9 млрд (-35% г/г). Практически вся сумма пришлась на арендные платежи.

В итоге, свободный денежный поток высокий 9,5 млрд.

Дивиденды.

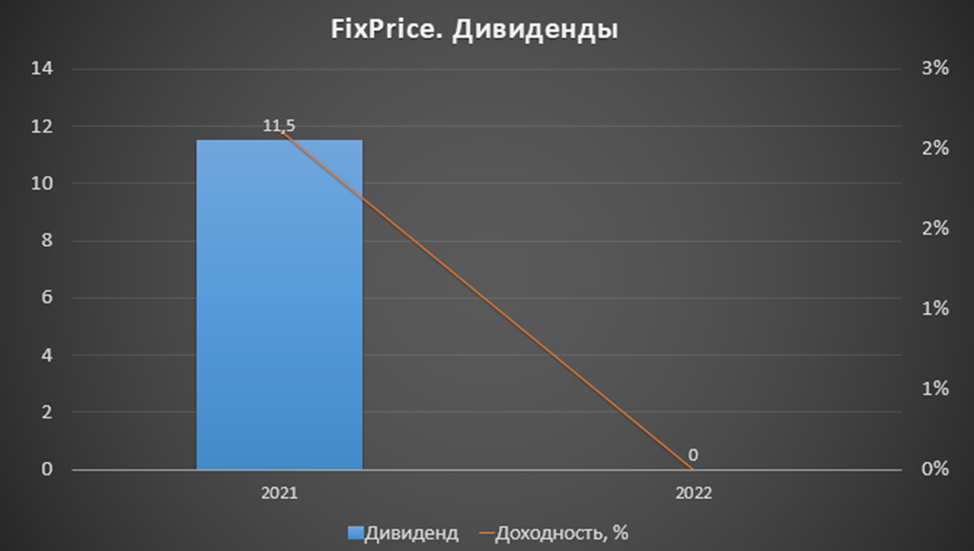

Компания планировала платить дивиденды дважды в год. Целевой коэффициент выплат составляет минимум 50% чистой прибыли по МСФО. Но т.к. акции торгуются на бирже не так давно, то всего была осуществлена только одна выплата в 2021г. (доходность составляла около 2%).

Из-за иностранной юрисдикции, с 2022 года Fix Price приостановил выплату дивидендов. Но компания делает определенные шаги в этом направлении. И генеральный директор в последнем пресс релизе сообщил, что «одним из приоритетов остается вопрос дивидендов. Fix Price сохраняет приверженность возврату к выплате дивидендов и сейчас активно прорабатывает возможные опции, которые, принимая во внимание регуляторную среду, учитывали бы интересы всех акционеров».

Если бы компания могла заплатить дивиденды, то вклад первых 9 месяцев согласно дивидендной политике составляет около 16₽ на акцию (4,5% доходности). Также еще, минимум 12,5₽ могли бы, теоретически, выплатить за пропущенный 2022 год.

Перспективы и риски.

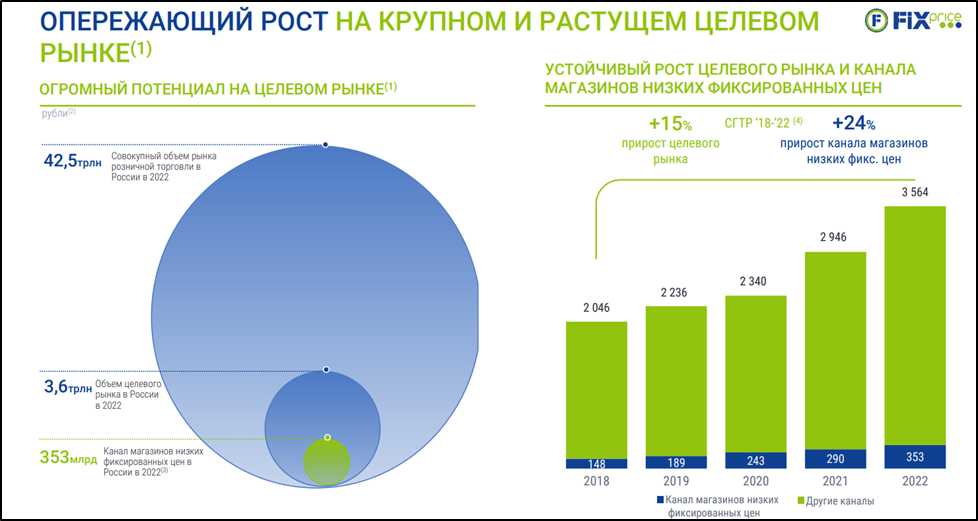

У компании большие планы по дальнейшему расширению сети. Цель открыть более 18 600 магазинов за 15 лет. Т.е. рост в 3 раза к текущему количеству. К тому же осваиваются новые рынки. В январе компания вышла на рынок Монголии.

Компания видит, что объем целевого рынка 3,6 трлн. Т.е. возможный рост в 10 раз.

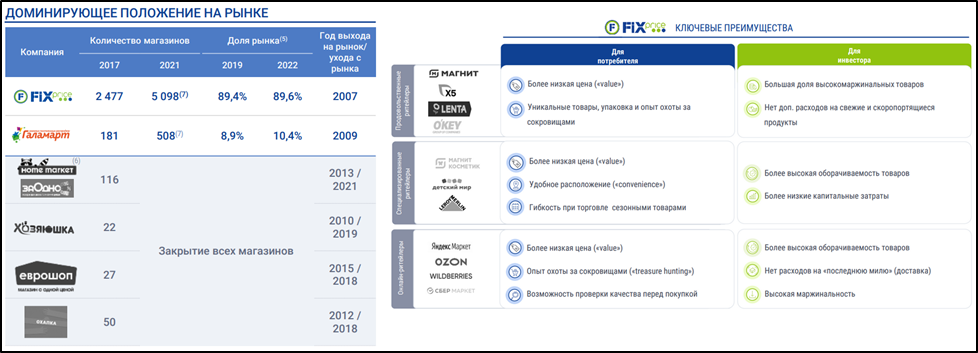

Fix Price позиционирует себя практически монополистом и крупнейшей в РФ сетью магазинов низких и фиксированных цен. Его доля на рынке почти 90%. Единственный прямой конкурент «Галамарт» имеет долю рынка менее 10%. Остальные прямые конкуренты закрылись.

Также Fix Price видит преимущества по отношению к таким крупным ритэйлерам, как Магнит, X5Group, Детский мир, Wildberries, Ozon, Яндекс Маркет и другим. Основные преимущества: более низкая цена и большая доля высокомаржинальных товаров.

Но нужно отметить, что продовольственный ретейл в РФ начинает очень активно развивать свои сети жестких дискаунтеров. У X5 Group – это «Чижик», а у Магнита — «Моя цена». Но пока эти сети больше ориентированы на продовольственные товары.

Также в РФ набирает популярность онлайн ритейл и конкурировать с Wildberries, Ozon, Яндекс Маркет очень сложно. Возможно, цены на аналогичный товар у них чуть выше, чем у Fix Price, но многим клиентам становится важным удобство онлайн покупки в одном приложении и получение заказа в ближайшем пункте выдачи.

Но и конечно важный вопрос — это Кипрская прописка компании, которая мешает возобновлению выплаты дивидендов. 09.11.23 прошло внеочередное собрание акционеров, на котором было принято решение о редомициляции в Казахстан. Вероятно, руководство надеется, что Казахстанская прописка позволит продолжить международную экспансию. А 16.10.23 ГДР Fix Price получили листинг на международной бирже Астаны AIX.

Мультипликаторы.

Текущая цена акции = 365₽

Капитализация = 310 млрд

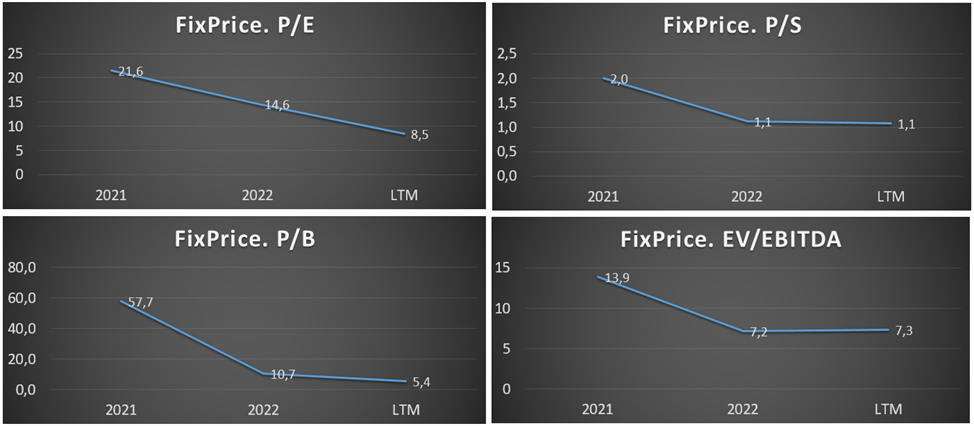

EV/EBITDA = 7,3; P/E = 8,5; P/S = 1,1; P/B = 5,4

Рентабельность по EBITDA = 14%; ROE = 64%; ROA = 27%

Выводы.

Fix Price — крупнейшая сеть магазинов низких цен в РФ. Также сеть активно развивается и в соседних странах.

Темп роста числа магазинов замедлился, т.к. компания сместила планы открытий на 4Q 23.

Динамика LFL в 2023 году показателей слабая во многом из-за высокой базы прошлого года.

Финансовые результаты 3Q 2023 показали рост 6% г/г (на уровне инфляции).

Годовой темп роста выручки замедлился до 3%, Fix Price в 2023 году не может подтвердить статус компании роста.

Финансовое положение отличное.

Свободный денежный поток 3Q 2023 высокий из-за сильных операционных потоков и снижения кап затрат.

Fix Price приостановил выплату дивидендов. Возможно, удастся возобновить после редомициляции в Казахстан. Но в любом случае они не будут большими.

Компания планирует дальнейшую экспансию своей сети магазинов: рост в 3 раза за 15 лет.

Из прямых конкурентов остался только Галамарт. Но Fix Price приходится конкурировать и с крупнейшими продовольственными и онлайн ритейлерами страны.

Мультипликаторы не дешёвые, но находятся на своих исторических минимумах.

Расписки с начала года выросли примерно на 5%. В принципе, текущие отметки адекватны. Но если верить, что Fix Price возобновит рост c темпами 20% в год (на ближайшие 5 лет), то справедливая цена акции 450₽.

Сам я пока не покупал расписки этой компании. Ранее по причине высоких мультипликаторов, а теперь из-за иностранной юрисдикции.

Fix Price — крупнейшая в России и одна из ведущих в мире сеть магазинов низких фиксированных цен.

Fix Price предлагает уникальную продукцию и постоянно ротирует ассортимент, включающий непродовольственные позиции, дрогери, а также продукты питания по низким фиксированным ценам.

Кроме России, магазины компании работают ещё в 8 странах ближнего зарубежья: Беларусь, Казахстан, Латвия, Узбекистан, Грузия, Кыргызстан, Монголия, Армения. В каждом магазине представлены порядка 2 000 позиций в примерно 20 товарных категориях. Помимо собственных торговых марок, Fix Price реализует продукцию местных производителей и ведущих мировых брендов. На 30 сентября 2023 года Компания управляла 12 распределительными центрами.

Материнская компания Fix Price Group PLC зарегистрирована на Кипре.

Текущая цена акций.

Т.к. Fix Price – это иностранная компания, поэтому на Московской бирже торгуются не акции, а глобальные депозитарные расписки.

Если упростить, то Депозитарная расписка — это вторичная ценная бумага, в основе которой лежат акции иностранного эмитента. Она позволяет владеть этими иностранными бумагами в своей стране без необходимости их приобретения на международном рынке.

ГДР Fix Price торгуются на Московской бирже 2,5 года. За это время котировки упали в два раза. Но последние 1,5 года цена находится в боковике. С начала 2023 года, ГДР выросли примерно на 5%.

Операционные результаты.

Общее количество магазинов Fix Price выросло за год на 13% до 6162 штук. Из них 90% в РФ. Доля франчайзинговых магазинов составляет 11%. Общая площадь выросла на 13%.

Замедление темпов открытия новых магазинов обусловлено решением Компании сместить сроки открытий магазинов на традиционно более прибыльный четвертый квартал.

Количество зарегистрированных участников программы лояльности Fix Price 24,8 млн человек (+21,5% г/г).

LFL (Like for like) — показатель, сравнивающий результаты деятельности розничной торговой сети в отчетном и базовом периодах по сопоставимым торговым точкам (без учета открытия новых магазинов).

В 3Q 2023 динамика LFL показателей слабая:

LFL продажи -2,8% г/г. Снижение из-за высокой базы прошлого года.

LFL трафик -5,1% г/г. Падение идёт уже 8 кварталов подряд.

LFL средний чек +2,5% г/г на фоне инфляции.

Финансовые результаты.

Результаты за 9 месяцев 2023:

Выручка 210 млрд (+4% г/г).

Себестоимость 139,8 млрд (+3% г/г).

Операционные расходы 32,5 млрд (+15% г/г). Увеличение обусловлено в основном ростом расходов на персонал 24 млрд (+19% г/г). Компания отмечает дефицит на рынке труда.

EBITDA 37,4 млрд (-4% г/г). Но нужно помнить, что по МСФО16 EBITDA не включает арендные расходы, из-за этого он получается «раздут». Поэтому, EBITDA скорр = 27,9 млрд (-10% г/г).

Операционная прибыль 26,2 млрд (-10,7% г/г);

Доходы по налогу на прибыль +0,88 млрд (по сравнению с расходами 13,4 млрд г/г). В 2Q 23 компания провела переоценку налоговых рисков, что привело к высвобождению налоговых резервов, которые были сформированы в прошлом году.

Чистая прибыль 27 млрд (+124% г/г). Из-за налогового эффекта. Без него рост ставил 2,6%.

Финансовые результаты 3Q 23 оказались лучше на 6% г/г, т.е. на уровне инфляции. Также есть рост выручки и EBITDA относительно 2Q 2024. На диаграмме видно, что традиционно, 4 кварталы получаются лучше первых трёх.

В предыдущие годы выручка росла темпами 20%-30% в год. Но текущие LTM результаты отражают рост выручки всего на 3% г/г. То есть темпы роста замедлились и не думаю, что 4Q 23 сможет существенно поправить картину. LTM EBITDA снижается на 7% г/г.

Баланс.

Денежные средства 35,98 млрд (+65% г/г).

Суммарные кредиты и займы 19,6 млрд (-5% г/г).

Обязательства по аренде 13,1 млрд (+10% г/г).

Таким образом чистый долг отрицательный: -16,4 млрд. Правда, это без учета обязательств по аренде, но даже с ними чистый долг всё равно отрицательный: -3 млрд. Финансовое положение отличное.

Чистые активы также показывают позитивную динамику.

Денежные потоки.

Денежные потоки за 3Q 23:

операционная деятельность 11,1 млрд (+15% г/г). Именно столько денег поступило в компанию за квартал.

инвестиционная деятельность -1,57 млрд (-8% г/г). Капитальные затраты снизились до 1,6 млрд за квартал на фоне сокращения инвестиций в строительство распределительных центров, которое было начато в 2022 г., и некоторого смещения плана открытий новых магазинов на 4Q 2023.

финансовая деятельность -2,9 млрд (-35% г/г). Практически вся сумма пришлась на арендные платежи.

В итоге, свободный денежный поток высокий 9,5 млрд.

Дивиденды.

Компания планировала платить дивиденды дважды в год. Целевой коэффициент выплат составляет минимум 50% чистой прибыли по МСФО. Но т.к. акции торгуются на бирже не так давно, то всего была осуществлена только одна выплата в 2021г. (доходность составляла около 2%).

Из-за иностранной юрисдикции, с 2022 года Fix Price приостановил выплату дивидендов. Но компания делает определенные шаги в этом направлении. И генеральный директор в последнем пресс релизе сообщил, что «одним из приоритетов остается вопрос дивидендов. Fix Price сохраняет приверженность возврату к выплате дивидендов и сейчас активно прорабатывает возможные опции, которые, принимая во внимание регуляторную среду, учитывали бы интересы всех акционеров».

Если бы компания могла заплатить дивиденды, то вклад первых 9 месяцев согласно дивидендной политике составляет около 16₽ на акцию (4,5% доходности). Также еще, минимум 12,5₽ могли бы, теоретически, выплатить за пропущенный 2022 год.

Перспективы и риски.

У компании большие планы по дальнейшему расширению сети. Цель открыть более 18 600 магазинов за 15 лет. Т.е. рост в 3 раза к текущему количеству. К тому же осваиваются новые рынки. В январе компания вышла на рынок Монголии.

Компания видит, что объем целевого рынка 3,6 трлн. Т.е. возможный рост в 10 раз.

Fix Price позиционирует себя практически монополистом и крупнейшей в РФ сетью магазинов низких и фиксированных цен. Его доля на рынке почти 90%. Единственный прямой конкурент «Галамарт» имеет долю рынка менее 10%. Остальные прямые конкуренты закрылись.

Также Fix Price видит преимущества по отношению к таким крупным ритэйлерам, как Магнит, X5Group, Детский мир, Wildberries, Ozon, Яндекс Маркет и другим. Основные преимущества: более низкая цена и большая доля высокомаржинальных товаров.

Но нужно отметить, что продовольственный ретейл в РФ начинает очень активно развивать свои сети жестких дискаунтеров. У X5 Group – это «Чижик», а у Магнита — «Моя цена». Но пока эти сети больше ориентированы на продовольственные товары.

Также в РФ набирает популярность онлайн ритейл и конкурировать с Wildberries, Ozon, Яндекс Маркет очень сложно. Возможно, цены на аналогичный товар у них чуть выше, чем у Fix Price, но многим клиентам становится важным удобство онлайн покупки в одном приложении и получение заказа в ближайшем пункте выдачи.

Но и конечно важный вопрос — это Кипрская прописка компании, которая мешает возобновлению выплаты дивидендов. 09.11.23 прошло внеочередное собрание акционеров, на котором было принято решение о редомициляции в Казахстан. Вероятно, руководство надеется, что Казахстанская прописка позволит продолжить международную экспансию. А 16.10.23 ГДР Fix Price получили листинг на международной бирже Астаны AIX.

Мультипликаторы.

Текущая цена акции = 365₽

Капитализация = 310 млрд

EV/EBITDA = 7,3; P/E = 8,5; P/S = 1,1; P/B = 5,4

Рентабельность по EBITDA = 14%; ROE = 64%; ROA = 27%

Выводы.

Fix Price — крупнейшая сеть магазинов низких цен в РФ. Также сеть активно развивается и в соседних странах.

Темп роста числа магазинов замедлился, т.к. компания сместила планы открытий на 4Q 23.

Динамика LFL в 2023 году показателей слабая во многом из-за высокой базы прошлого года.

Финансовые результаты 3Q 2023 показали рост 6% г/г (на уровне инфляции).

Годовой темп роста выручки замедлился до 3%, Fix Price в 2023 году не может подтвердить статус компании роста.

Финансовое положение отличное.

Свободный денежный поток 3Q 2023 высокий из-за сильных операционных потоков и снижения кап затрат.

Fix Price приостановил выплату дивидендов. Возможно, удастся возобновить после редомициляции в Казахстан. Но в любом случае они не будут большими.

Компания планирует дальнейшую экспансию своей сети магазинов: рост в 3 раза за 15 лет.

Из прямых конкурентов остался только Галамарт. Но Fix Price приходится конкурировать и с крупнейшими продовольственными и онлайн ритейлерами страны.

Мультипликаторы не дешёвые, но находятся на своих исторических минимумах.

Расписки с начала года выросли примерно на 5%. В принципе, текущие отметки адекватны. Но если верить, что Fix Price возобновит рост c темпами 20% в год (на ближайшие 5 лет), то справедливая цена акции 450₽.

Сам я пока не покупал расписки этой компании. Ранее по причине высоких мультипликаторов, а теперь из-за иностранной юрисдикции.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба