29 ноября 2023 ВТБ Моя Аналитика | Южуралзолото

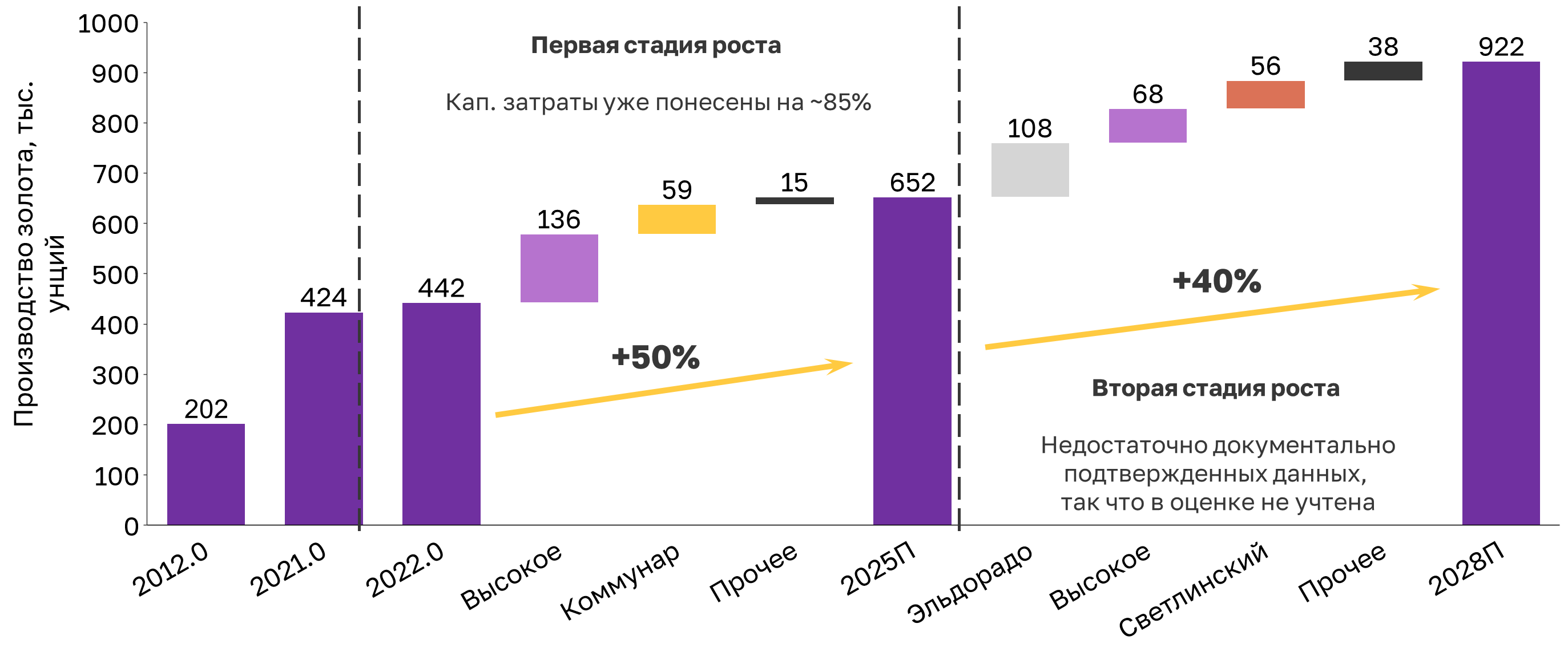

Южуралзолото – одна из крупнейших золотодобывающих компаний в РФ с более чем 25-летней историей. Компания добывает 90% руды открытым способом, и вся добытая руда – неупорная, то есть самая простая для переработки. Последние годы золотодобытчик активно инвестировал в производство, и первые плоды предстоит увидеть уже в 2024–2025 гг.: в 2025 г. прирост добычи к уровню 2022 г., по нашим оценкам, составит порядка 50%. Стоит отметить, что 85% кап. затрат на ближайшие проекты роста уже понесено. При этом на основной фабрике «Высокое» уже начались пуско-наладочные работы, и к концу года ожидается запуск производства. По нашим оценкам, фабрика добавит 20% к производству 2022 г. уже в 2024 г. и ~30% в 2025 г.

Мы видим как минимум четыре фактора, которые на горизонте пяти лет могут привести к существенной переоценке акций компании.

Рост производства уже оплачен

Компания завершает проект роста «Высокое» с запланированным запуском в конце 2023 г. Капзатраты на проект уже понесены на 85%. Проект обеспечит прирост производства более чем на 20% уже в 2024 г. и более чем на 30% в 2025 г., что вкупе со снижением капзатрат приведет к существенному увеличению денежного потока.

Потенциал увеличения содержания металла в руде: Компания перерабатывает руду со средним содержанием металла ~1.0 г/т, хотя среднее содержание в запасах составляет ~1.4 г/т. Данная практика нетипична для индустрии – наоборот, компании стремятся в первую очередь разрабатывать самые богатые участки.

Доходности в 2–4 раза выше аналогов:

После завершения проектов роста и нормализации капзатрат у компании высвобождается значительная часть свободного денежного потока – мы оцениваем доходность в 27% в 2025 г. и 35% в 2026 г. Это превышает соответствующий коэффициент ближайшего аналога, Полюса, в более чем 3 раза, а глобальных аналогов – в 4-5 раз.

Тем временем дивиденды, согласно политике компании, должны составлять не менее 50% чистой прибыли (доходность 13% за 2025 г. и 16% в 2026 г.), однако по мере высвобождения свободного денежного потока, исходя из действующей политики, чистый долг дойдет до нуля к 2026 г., что дает дополнительную возможность либо и дальше увличивать производство, либо платить еще больше дивидендов (на уровне свободного денежного потока ~30%).

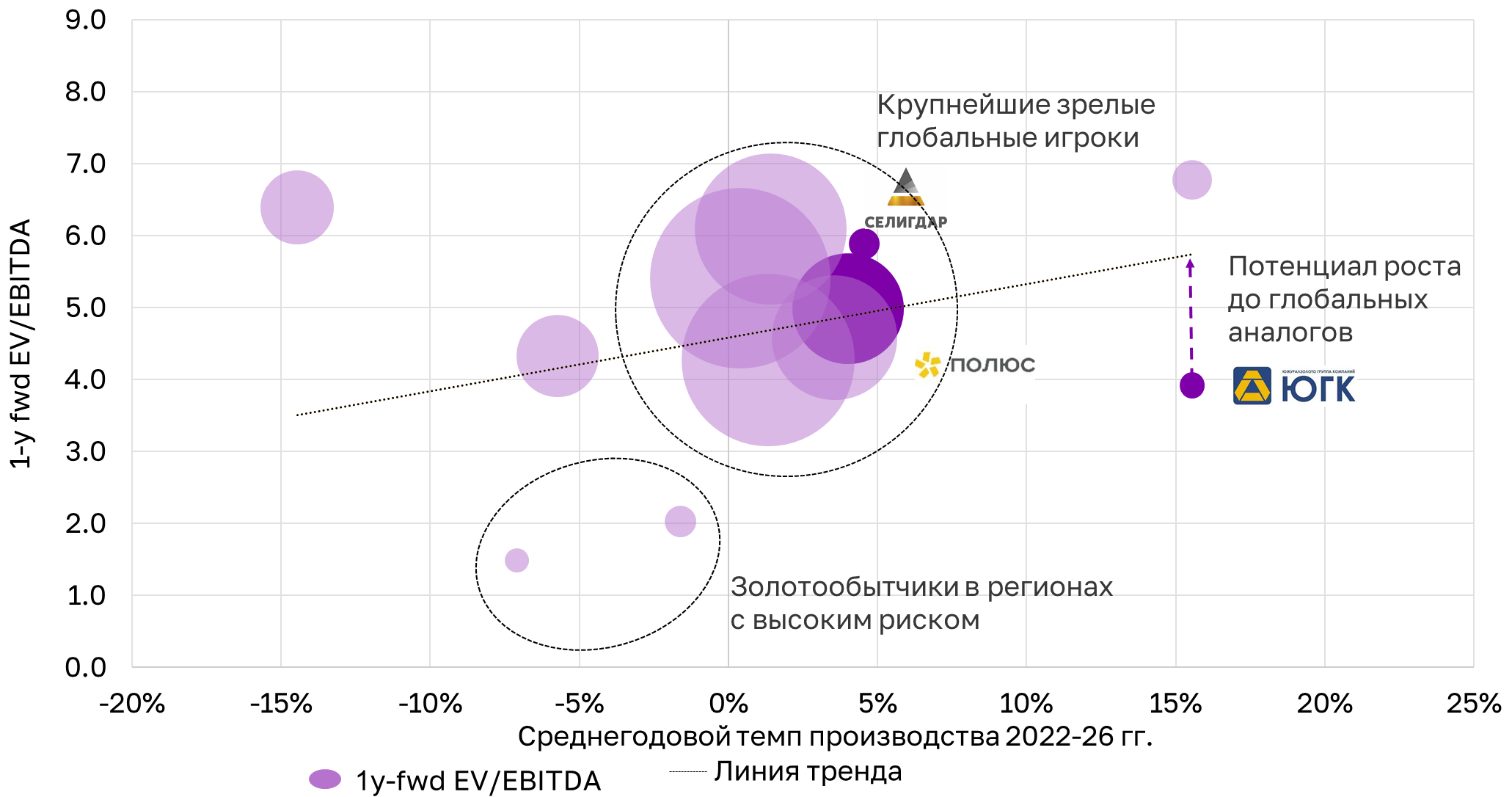

Оценка и потенциал роста мультипликаторов в отрасли Мультипликаторы 1y-fwd EV/EBITDA аналогичных компаний находятся на относительно низком уровне – 4.9х у Полюса (против среднего исторического 7.0х) и 5.0х у глобальных аналогов (против средних исторических значений в 7.0х-7.5х). В России это прежде всего связано с общим дисконтом рынка к мировым индексам, но при этом и мировые аналоги торгуются существенно ниже среднеисторических уровней.

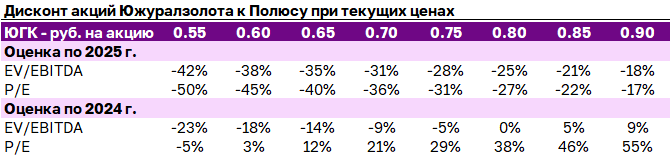

Учитывая рост производства почти на 50% в 2022-25 г., отмечаем привлекательную оценку акций Южуралзолота - при текущих ценах и курсе рубля бумаги компании торгуются с мультипликатором EV/EBITDA'25 2.9х, что предполагает дисконт ~40% к Полюсу и ~50% к глобальным аналогам.

Мы видим как минимум четыре фактора, которые на горизонте пяти лет могут привести к существенной переоценке акций компании.

Рост производства уже оплачен

Компания завершает проект роста «Высокое» с запланированным запуском в конце 2023 г. Капзатраты на проект уже понесены на 85%. Проект обеспечит прирост производства более чем на 20% уже в 2024 г. и более чем на 30% в 2025 г., что вкупе со снижением капзатрат приведет к существенному увеличению денежного потока.

Потенциал увеличения содержания металла в руде: Компания перерабатывает руду со средним содержанием металла ~1.0 г/т, хотя среднее содержание в запасах составляет ~1.4 г/т. Данная практика нетипична для индустрии – наоборот, компании стремятся в первую очередь разрабатывать самые богатые участки.

Доходности в 2–4 раза выше аналогов:

После завершения проектов роста и нормализации капзатрат у компании высвобождается значительная часть свободного денежного потока – мы оцениваем доходность в 27% в 2025 г. и 35% в 2026 г. Это превышает соответствующий коэффициент ближайшего аналога, Полюса, в более чем 3 раза, а глобальных аналогов – в 4-5 раз.

Тем временем дивиденды, согласно политике компании, должны составлять не менее 50% чистой прибыли (доходность 13% за 2025 г. и 16% в 2026 г.), однако по мере высвобождения свободного денежного потока, исходя из действующей политики, чистый долг дойдет до нуля к 2026 г., что дает дополнительную возможность либо и дальше увличивать производство, либо платить еще больше дивидендов (на уровне свободного денежного потока ~30%).

Оценка и потенциал роста мультипликаторов в отрасли Мультипликаторы 1y-fwd EV/EBITDA аналогичных компаний находятся на относительно низком уровне – 4.9х у Полюса (против среднего исторического 7.0х) и 5.0х у глобальных аналогов (против средних исторических значений в 7.0х-7.5х). В России это прежде всего связано с общим дисконтом рынка к мировым индексам, но при этом и мировые аналоги торгуются существенно ниже среднеисторических уровней.

Учитывая рост производства почти на 50% в 2022-25 г., отмечаем привлекательную оценку акций Южуралзолота - при текущих ценах и курсе рубля бумаги компании торгуются с мультипликатором EV/EBITDA'25 2.9х, что предполагает дисконт ~40% к Полюсу и ~50% к глобальным аналогам.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба