RAZB0RKA отчета РОСНЕФТЬ по МСФО 3кв'23.

Текущие отчеты РОСНЕФТЬ больше похожи на головоломку

Вроде бы основные цифры результатов есть, но из-за отсутствия множества важных деталей сказать точно как был сформирован этот результат невозможно

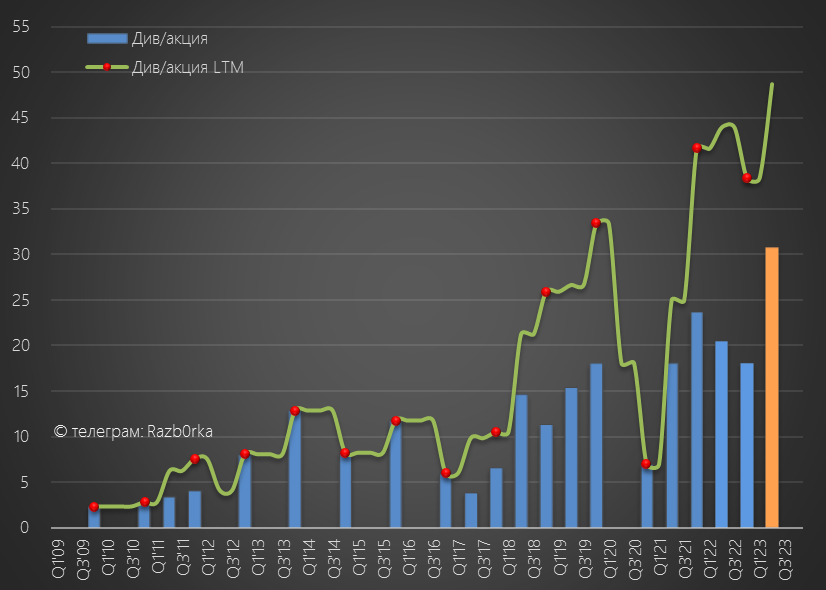

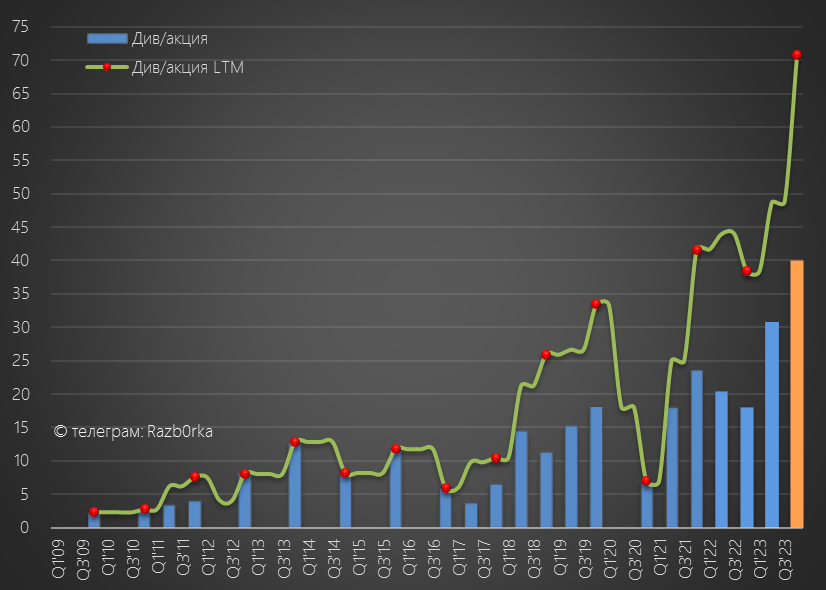

Главное, что мы узнали из отчета 1 полугодия то, что база для расчета дивиденда равна 652 млрд руб

При стандартной 50% выплате дивиденд должен был составит 30.8 руб/акция

Цена акций на тот момент (1 Сентября) была 555 руб с 5.5% дивидендной доходностью за полугодие

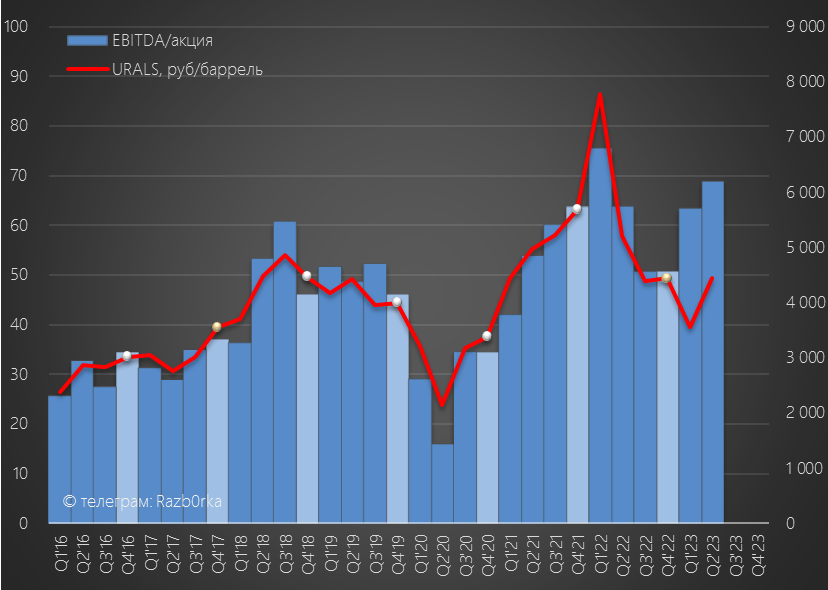

Основной загадкой отчёта была аномальная рентабельность и значительное превышение динамики EBITDA над динамикой рублевых цен на URALS

В комментариях к разборке мне написали, что никакой загадки нет, всё объясняется тем, что РОСНЕФТЬ продает свою нефть дороже чем цена URALS

15 Ноября менеджмент в соответствии с дивидендной политикой рекомендовал выплатить 30.77 руб дивидендов

Давайте посмотрим сколько прибыли и дивидендов заработала компания в 3 квартале

Начнем с операционных результатов

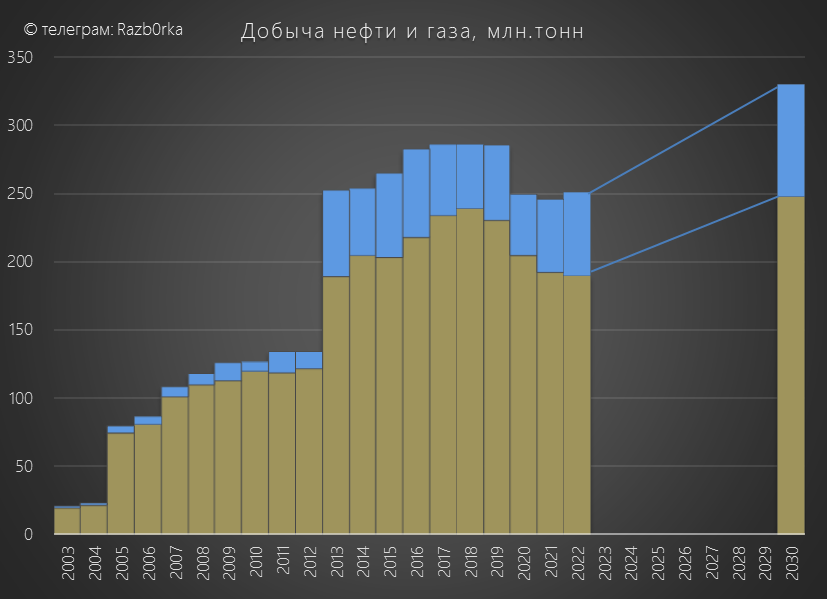

Добыча нефти в 3 квартале выросла на 2.4% г-к-г до 3.9 млн баррелей/сутки

С учетом действующего соглашения ОПЕК+ по сокращению добычи, считаю это хороший результат

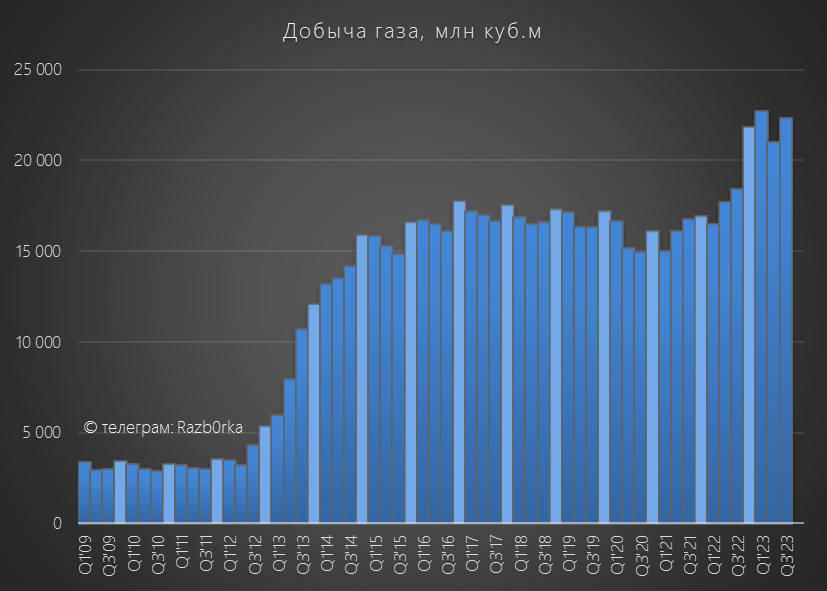

Добыча газа в 3 квартале выросла на 21% г-к-г до 22.3 млн куб.м

Плановые ремонты закончились, и благодаря новым проектам РОСПАН и ХАРАМПУР компания добывает сейчас уже столько же сколько и НОВАТЭК

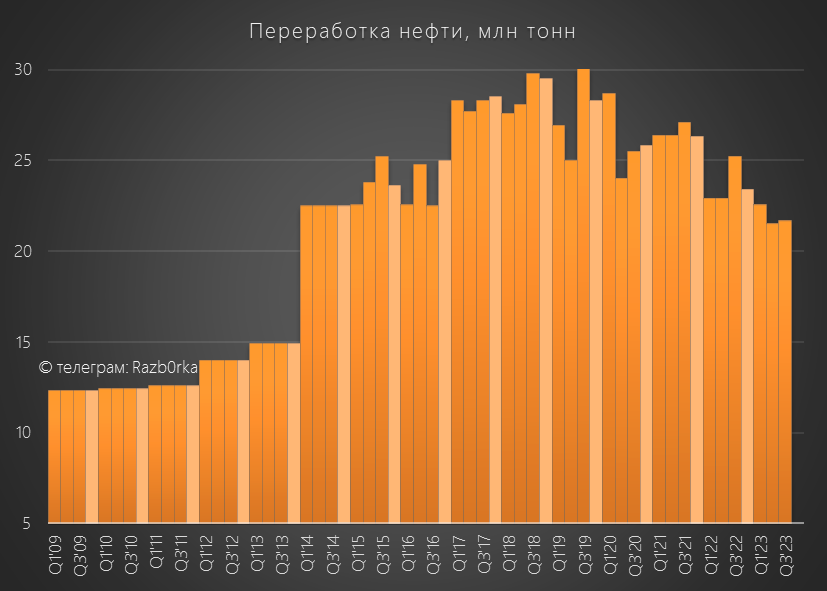

Переработка на российских НПЗ выросла за 9 месяцев на 3% до 65.8 млн тонн

Однако, в прошлом году в 3-ем квартале немецкие НПЗ были еще под контролем РОСНЕФТЬ и с учетом их результатов в этом году переработка была на 14% меньше

В целом, на мой взгляд, операционные результаты 3-го квартала вполне достойные

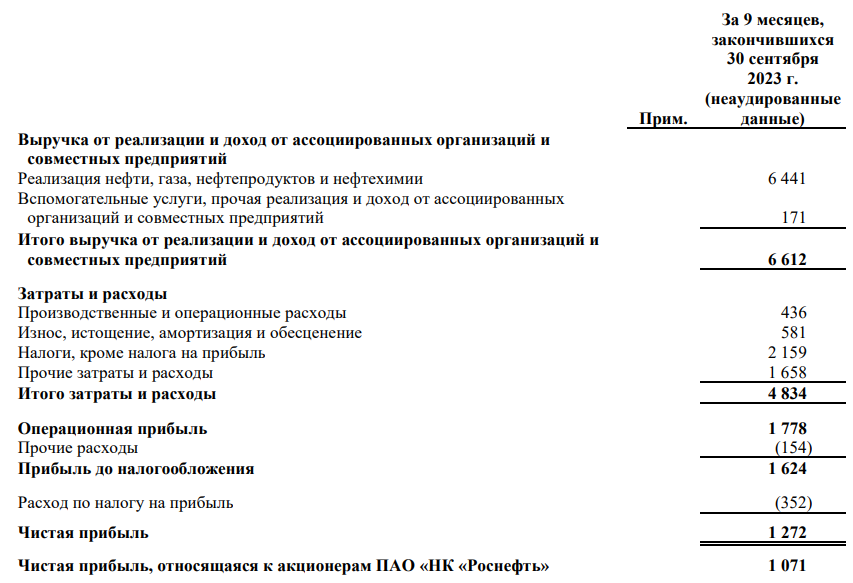

Финансовый отчет опять вышел в урезанном виде без расшифровки многих показателей и данных 2022 года

Для сравнения квартальной динамики будем использовать данные из пресс-релизов прошлого года

Выручка в 3 квартале выросла на 35% г-к-г до 2.7 трлн руб

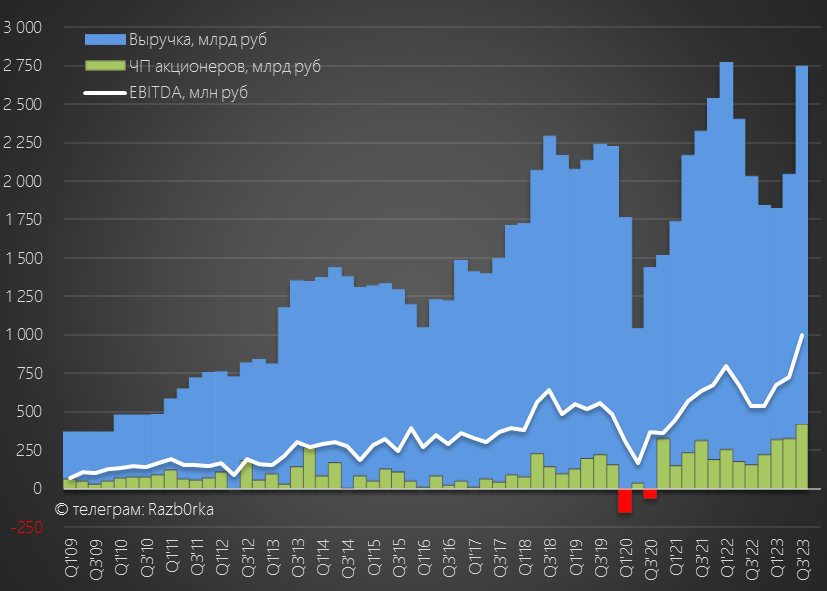

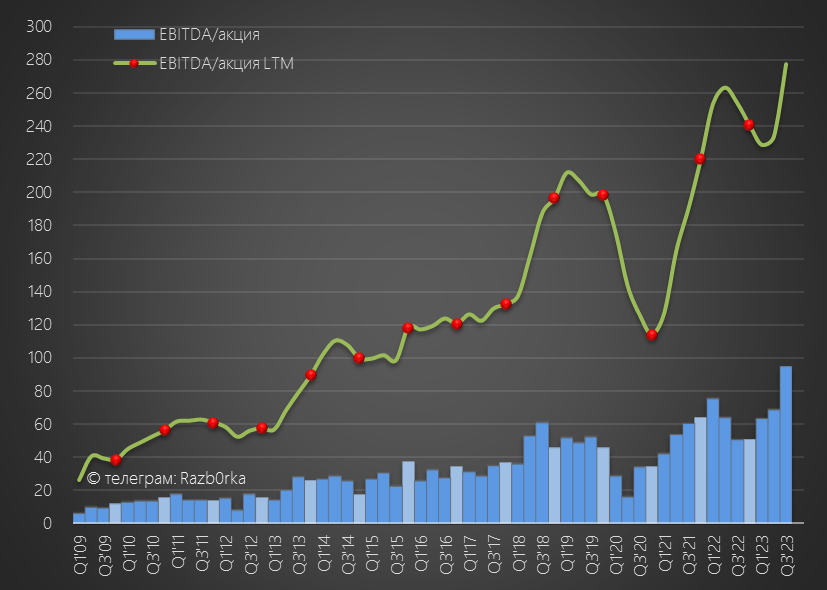

EBITDA выросла на 86% до рекордных 1 трлн руб или 95 руб/акция

За 9 месяцев EBITDA составила 2.4 трлн руб или 227 руб/акция

И динамика EBITDA опять значительно лучше чем динамика рублевого URALS

Похоже на то, что РОСНЕФТЬ продолжает продавать свою нефть дороже URALS

Финансовые доходы/расходы в отчёте не раскрыли, как и уровень долга и денежной позиции

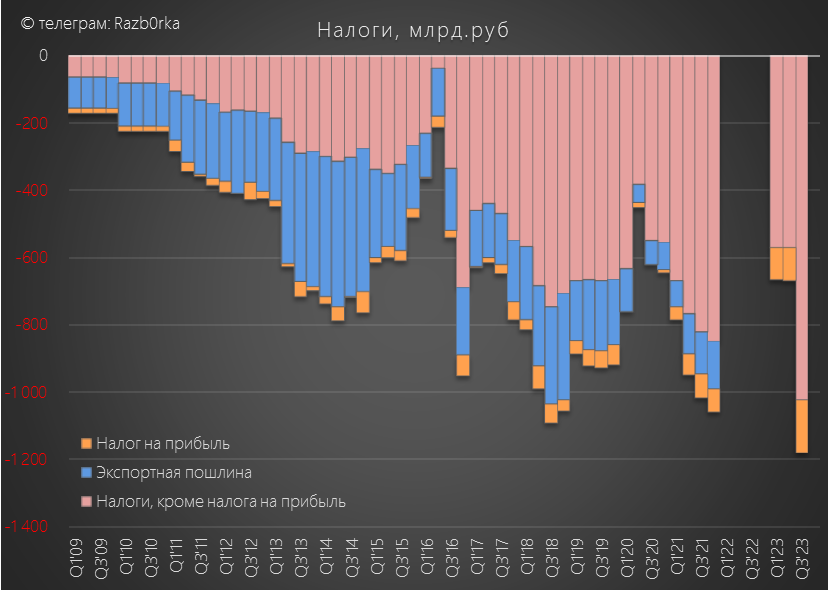

Прочие налоги выросли в 2 раза к 2кв до 1 трлн руб!

Налог на прибыль вырос тоже почти в 2 раза до 159 млрд руб

В пресс-релизе Игорь Иванович уделил много внимания теме налогов

Обратите внимание, какие достаточно жесткие формулировки использованы!

Похоже так сильно накипело от непредсказуемости действий правительства

"непроработанное решение"

"экономически не обоснованное"

"без проведения анализа ее влияния и без обсуждения с отраслью"

Если честно, то я со многим согласен из того что написал Сечин!

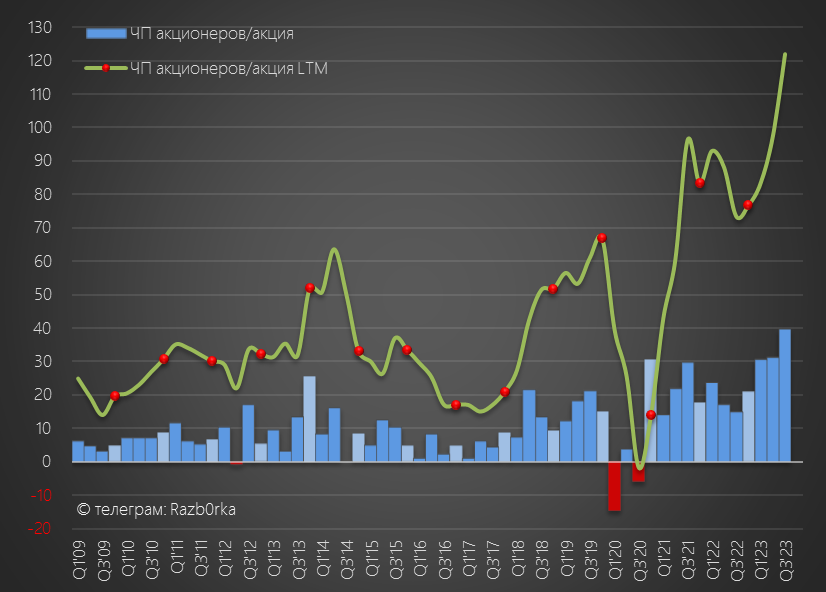

В чистой прибыли после % и налогов осталось 419 млрд руб или 40 руб/акция

Расчетный вклад 3-го квартала в дивиденды 2 полугодия около 20 руб/акция

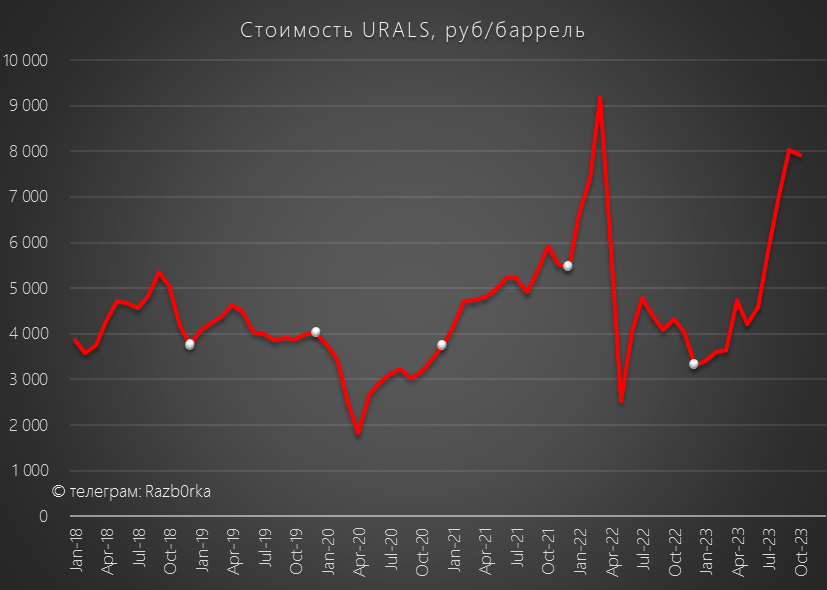

Уже 2 месяца 4-го квартала прошло, официальная цена URALS в Ноябре пока неизвестна, но в Октябре рублевая цена была на уровне 7900 руб за бочку

Думаю, что прибыль 4-го квартала у РОСНЕФТЬ будет не хуже 3-го

Это значит, что дивиденд за 2 полугодие может вырасти до 40 руб/акция

В годовом выражении дивиденд может вырасти до 71 руб

Акция стоит сегодня 587 руб с потенциальной доходностью 12% за следующие 8 месяцев

Много это или мало?

Наверное при ставке ЦБ 15-16% для крупнейшей нефтяной компании страны это нормально

Кроме того, бизнес компании благодаря новым проектам имеет неплохие перспективы роста

Главное чтобы государство не придумало очередные новые налоги, акцизные "нашлепки" и тому подобное

Текущие отчеты РОСНЕФТЬ больше похожи на головоломку

Вроде бы основные цифры результатов есть, но из-за отсутствия множества важных деталей сказать точно как был сформирован этот результат невозможно

Главное, что мы узнали из отчета 1 полугодия то, что база для расчета дивиденда равна 652 млрд руб

При стандартной 50% выплате дивиденд должен был составит 30.8 руб/акция

Цена акций на тот момент (1 Сентября) была 555 руб с 5.5% дивидендной доходностью за полугодие

Основной загадкой отчёта была аномальная рентабельность и значительное превышение динамики EBITDA над динамикой рублевых цен на URALS

В комментариях к разборке мне написали, что никакой загадки нет, всё объясняется тем, что РОСНЕФТЬ продает свою нефть дороже чем цена URALS

15 Ноября менеджмент в соответствии с дивидендной политикой рекомендовал выплатить 30.77 руб дивидендов

Давайте посмотрим сколько прибыли и дивидендов заработала компания в 3 квартале

Начнем с операционных результатов

Добыча нефти в 3 квартале выросла на 2.4% г-к-г до 3.9 млн баррелей/сутки

С учетом действующего соглашения ОПЕК+ по сокращению добычи, считаю это хороший результат

Добыча газа в 3 квартале выросла на 21% г-к-г до 22.3 млн куб.м

Плановые ремонты закончились, и благодаря новым проектам РОСПАН и ХАРАМПУР компания добывает сейчас уже столько же сколько и НОВАТЭК

Переработка на российских НПЗ выросла за 9 месяцев на 3% до 65.8 млн тонн

Однако, в прошлом году в 3-ем квартале немецкие НПЗ были еще под контролем РОСНЕФТЬ и с учетом их результатов в этом году переработка была на 14% меньше

В целом, на мой взгляд, операционные результаты 3-го квартала вполне достойные

Финансовый отчет опять вышел в урезанном виде без расшифровки многих показателей и данных 2022 года

Для сравнения квартальной динамики будем использовать данные из пресс-релизов прошлого года

Выручка в 3 квартале выросла на 35% г-к-г до 2.7 трлн руб

EBITDA выросла на 86% до рекордных 1 трлн руб или 95 руб/акция

За 9 месяцев EBITDA составила 2.4 трлн руб или 227 руб/акция

И динамика EBITDA опять значительно лучше чем динамика рублевого URALS

Похоже на то, что РОСНЕФТЬ продолжает продавать свою нефть дороже URALS

Финансовые доходы/расходы в отчёте не раскрыли, как и уровень долга и денежной позиции

Прочие налоги выросли в 2 раза к 2кв до 1 трлн руб!

Налог на прибыль вырос тоже почти в 2 раза до 159 млрд руб

В пресс-релизе Игорь Иванович уделил много внимания теме налогов

Обратите внимание, какие достаточно жесткие формулировки использованы!

Похоже так сильно накипело от непредсказуемости действий правительства

"непроработанное решение"

"экономически не обоснованное"

"без проведения анализа ее влияния и без обсуждения с отраслью"

Если честно, то я со многим согласен из того что написал Сечин!

В чистой прибыли после % и налогов осталось 419 млрд руб или 40 руб/акция

Расчетный вклад 3-го квартала в дивиденды 2 полугодия около 20 руб/акция

Уже 2 месяца 4-го квартала прошло, официальная цена URALS в Ноябре пока неизвестна, но в Октябре рублевая цена была на уровне 7900 руб за бочку

Думаю, что прибыль 4-го квартала у РОСНЕФТЬ будет не хуже 3-го

Это значит, что дивиденд за 2 полугодие может вырасти до 40 руб/акция

В годовом выражении дивиденд может вырасти до 71 руб

Акция стоит сегодня 587 руб с потенциальной доходностью 12% за следующие 8 месяцев

Много это или мало?

Наверное при ставке ЦБ 15-16% для крупнейшей нефтяной компании страны это нормально

Кроме того, бизнес компании благодаря новым проектам имеет неплохие перспективы роста

Главное чтобы государство не придумало очередные новые налоги, акцизные "нашлепки" и тому подобное

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба