TCS Group весьма уверенно прошла через кризисный 2022 год, а в текущем году показывает быстрое восстановление финпоказателей. Так, чистая прибыль в III квартале подскочила почти в 4 раза г/г, при этом ROE остается самым высоким среди ведущих банков РФ. Мы ожидаем, что благодаря эффективной бизнес-модели и сильному бренду TCS Group сможет успешно противостоять нынешнему определенному ухудшению операционной среды и в 2024 г. продолжит демонстрировать быстрый рост финпоказателей. В то же время расписки Группы, на наш взгляд, в данный момент близки к справедливой оценке и не обладают каким-то значимым потенциалом роста.

Мы присваиваем рейтинг «Держать» ГДР TCS Group. Целевая цена этих бумаг на горизонте 12 мес. составляет 3 508 руб., что предполагает невысокий апсайд в размере 2,7%.

TCS Group — зарегистрированный на Кипре финансовый холдинг, объединяющий работающие в России компании под брендом «Тинькофф». Ядром Группы является основанный в 2006 году «Тинькофф Банк», один из ведущих российских банков, входящий в список системно значимых кредиторов страны.

Характерной особенностью бизнеса «Тинькофф Банка» является отсутствие физических отделений — все сервисы доступны через мобильные приложения и интернет-сайт Tinkoff.ru. В своей работе банк активно использует технологии искусственного интеллекта и машинного обучения, более 40% обращений клиентов обрабатываются без участия сотрудников.

TCS Group смогла весьма уверенно пройти через кризисный 2022 год, а в текущем показывает быстрое восстановление финпоказателей. Так, чистая прибыль в III квартале подскочила в 3,9 раза г/г и на 16% к/к, до рекордных 23,6 млрд руб., при этом рентабельность капитала (ROE) составила высокие 37,8%. TCS Group показала заметный скачок чистого процентного дохода благодаря росту объемов кредитования и существенному увеличению клиентской базы, качество активов и капитальная позиция не вызывают опасений.

В ноябре акционеры TCS Group наделили совет директоров правом проводить обратный выкуп акций. Компания также продолжает изучать варианты перерегистрации в РФ или какую-то «дружественную» страну, хотя конкретики по данному вопросу по-прежнему нет. Возможная редомициляция, на наш взгляд, позволила бы возобновить выплату дивидендов, что могло бы стать дополнительным драйвером для бумаг TCS Group.

Мы положительно оцениваем среднесрочные перспективы TCS Group. Российская экономика, как ожидается, продолжит восстанавливаться в 2024 г., что будет оказывать поддержку банковскому бизнесу. При этом мы ожидаем, что благодаря эффективной бизнес-модели и сильному бренду TCS Group сможет весьма уверенно противостоять определенному ухудшению операционной среды, связанному с существенным ростом процентных ставок и ужесточением регулирования розничного кредитования. В сочетании с быстрым ростом клиентской базы это создает предпосылки для дальнейшего значительного повышения финпоказателей Группы, при сохранении высокого уровня рентабельности капитала.

Наша оценка справедливой стоимости ГДР TCS Group складывается как среднее двух оценок, полученных путем сравнения с аналогами EMпо коэффициентам P/E NTM и P/B и по историческим мультипликаторам Группы, с учетом 15%-го странового дисконта. Она предполагает апсайд менее 3% от текущего ценового уровня.

Что же касается рисков, бизнес TCS Group, как и банковского сектора в целом, сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения, например из-за дальнейшего усиления санкционного давления на РФ или новой эскалации геополитической напряженности, банк может столкнуться с ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

Описание эмитента

TCS Group — зарегистрированный на Кипре финансовый холдинг, объединяющий работающие в России компании под брендом «Тинькофф». Ядром холдинга является основанный в 2006 году «Тинькофф Банк», один из ведущих российских банков, входящий в список системно значимых кредиторов страны. «Тинькофф Банк» обслуживает порядка 37,6 млн клиентов, специализируется на банковских услугах для физических лиц, индивидуальных предпринимателей, малого и среднего бизнеса. «Тинькофф Банк» занимает 12-е место в банковском секторе РФ по величине активов, 2-е место по числу активных розничных клиентов и является одним из лидеров в сегменте кредитных карт. Компании Группы также занимаются страхованием, оказывают брокерские и другие услуги.

Таким образом, экосистема «Тинькофф» предоставляет полный спектр финансовых услуг для частных лиц и бизнеса, при этом особое внимание уделяется лайфстайл-банкингу. Экосистема дает клиентам возможность анализировать и планировать личные траты, инвестировать сбережения, получать бонусы в рамках программ лояльности, бронировать путешествия, покупать билеты в кино, заказывать столики в ресторанах и многое другое.

Характерной особенностью бизнеса «Тинькофф Банка» является отсутствие физических отделений — все сервисы доступны через мобильные приложения и интернет-сайт Tinkoff.ru. В своей работе банк активно использует технологии искусственного интеллекта и машинного обучения, более 40% обращений клиентов обрабатываются без участия сотрудников. Все продукты и большинство внутренних ИТ-систем «Тинькофф Банка» разработаны самим кредитором, 80% работников головного офиса являются ИТ-специалистами.

Капитализация TCS Group составляет 680,8 млрд руб. Акции Группы в форме глобальных депозитарных расписок (1 ГДР соответствует 1 акции) до марта 2022 года торговались на Лондонской фондовой бирже, после чего торги ими были остановлены. ГДР TCS Group также обращаются на Московской бирже.

Крупнейший акционер TCS Group — холдинг «Интеррос» Владимира Потанина, который в апреле 2022 года приобрел 35,1% акций Группы у семейного траста основателя «Тинькофф Банка» бизнесмена Олега Тинькова (сумма сделки не раскрывалась). Еще 6,5% акций TCS Group принадлежат менеджменту Группы, остальные бумаги находятся в свободном обращении.

В феврале 2023 года ЕС в рамках 10-го пакета ограничений в отношении РФ ввел блокирующие санкции против «Тинькофф Банка», подразумевающие «заморозку» активов в европейской юрисдикции и запрет на операции в евро, отключение от системы SWIFT. Это привело, в числе прочего, к снижению доходов банка от валютных переводов, оттоку части клиентов, занимающихся внешнеторговой деятельностью, а также уходу части клиентов брокера. В то же время «Тинькофф Банк», судя по всему, был готов к такому развитию событий, и в целом санкции не оказали какого-то существенного негативного воздействия на его бизнес.

Финансовые результаты

Благодаря гибкой и эффективной бизнес-модели TCS Group в предыдущие годы демонстрировала очень высокие по меркам российского банковского сектора показатели прибыльности и достаточности капитала, и это помогло Группе весьма уверенно пройти через кризисный 2022 год. В текущем году холдинг показывает очень быстрое восстановление финпоказателей. Так, чистая прибыль в III квартале 2023 года подскочила в 3,9 раза г/г и на 16% к/к, до рекордных 23,6 млрд руб., при этом рентабельность капитала (ROE) составила высокие 37,8%. А по итогам января — сентября в целом прибыль равнялась 60,2 млрд руб., практически достигнув уровня всего докризисного 2021 года.

Чистый процентный доход в III квартале вырос на 68,4% г/г, до 61,8 млрд руб., на фоне существенного увеличения объемов кредитования, а также повышения показателя чистой процентной маржи — на 3,2 п. п., до 15,9%. Чистый комиссионный доход поднялся на 11,2%, до 18,8 млрд руб. Менеджмент отметил, что доля бизнеса, не связанного с кредитованием, составила 52% от общей выручки.

Хорошую поддержку прибыли оказало заметное сокращение расходов на кредитный риск на фоне нормализации экономической ситуации в стране. Так, расходы на создание резервов в июле — сентябре упали на 22,6%, до 13,9 млрд руб., при снижении стоимости риска на 5,1 п. п., до 6,2%. В то же время операционные расходы подскочили на внушительные 52,3%, до 50,4 млрд руб., что обусловлено подъемом затрат на привлечение клиентов, количество которых за год выросло на 35% (в том числе за III квартал на 7%), увеличением вознаграждения сотрудникам, а также повышением инвестиций в ИТ.

TCS Group: основные финансовые результаты за III квартал и 9 месяцев 2023 года (млрд руб.)

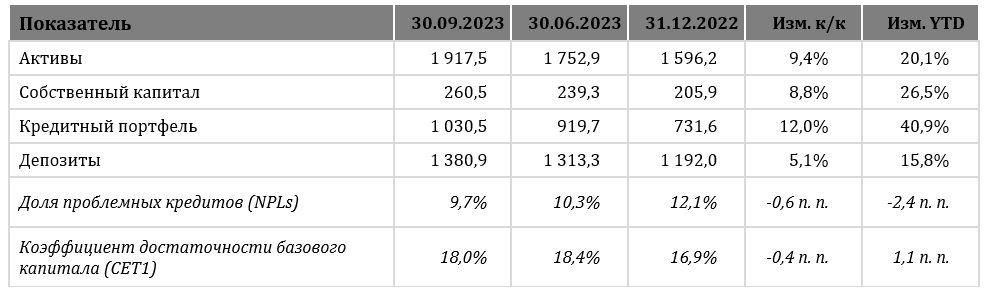

Активы TCS Group на конец III квартала составили 1,92 трлн руб., увеличившись на 20,1% с начала этого года. Совокупный кредитный портфель вырос на 40,9%, до 1,03 трлн руб., чистый кредитный портфель, после вычета резервов — на 46,4%, до 888 млрд руб. Доля просрочки (NPLs) в портфеле опустилась до 9,7% с 12,1% в начале года, при этом коэффициент покрытия неработающих кредитов резервами составил 1,4х. Средства клиентов за 9 мес. выросли на 15,8%, до 1,38 трлн руб.

Капитальная позиция TCS Group остается прочной. Собственные средства в конце III квартала 2023 года равнялись 260,5 млрд руб., увеличившись с начала года на 26,5%. Коэффициент достаточности капитала первого уровня повысился на 1,1 п. п. и составил вполне комфортные 18%.

TCS Group: основные показатели отчета о финансовом положении (млрд руб.)

Дивидендная политика TCS Group предполагает ежеквартальные дивидендные выплаты в размере 30% чистой прибыли по МСФО. В марте 2021 года руководство холдинга приостановило выплаты (чтобы направлять все свободные средства на органическое и неорганическое развитие бизнеса), и данное решение было продлено на 2023 год. На наш взгляд, это связано во многом с кипрской «пропиской» холдинга. Руководство TCS Group недавно в очередной раз заявило, что изучает варианты перерегистрации в РФ или какую-то «дружественную» страну, но конкретики по данному вопросу по-прежнему нет. Возможная редомициляция, на наш взгляд, позволила бы возобновить выплату дивидендов, что могло бы стать дополнительным драйвером для бумаг TCS Group.

Отметим, что в ноябре акционеры TCS Group наделили совет директоров Группы правом проводить обратный выкуп акций. Это не означает, что программа вскоре будет запущена, однако заметно упростит процедуру, если компания в будущем примет решение о buyback.

Перспективы и риски

Мы положительно оцениваем среднесрочные перспективы TCS Group. По прогнозу Минэкономразвития, российская экономика в 2024 году продолжит расти, хотя темпы подъема в базовом сценарии и замедлятся до 2,3% с ожидаемых 2,8–3% по итогам текущего года. Это продолжит оказывать поддержку банковскому бизнесу. При этом мы ожидаем, что благодаря эффективной бизнес-модели и сильному бренду TCS Group сможет весьма уверенно противостоять определенному ухудшению операционной среды, связанному с существенным ростом процентных ставок и ужесточением регулирования розничного кредитования. В сочетании с быстрым ростом клиентской базы это создает предпосылки для дальнейшего заметного повышения финпоказателей Группы, при сохранении высокого значения рентабельности капитала.

TCS Group: исторические и прогнозные финпоказатели (млрд руб.)

Что же касается рисков, бизнес TCS Group, как и сектора в целом, сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения, например, из-за усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности, Группа может столкнуться с ухудшением качества кредитного портфеля и ослаблением основных финансовых показателей. Отметим, что бумаги TCS Group традиционно подвержены высокой волатильности, определенные риски при этом связаны со статусом депозитарных расписок.

Оценка

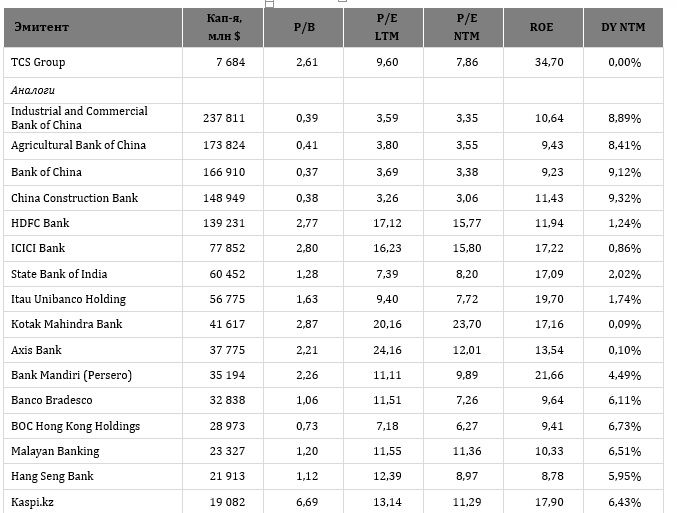

Мы оценили расписки TCS Group методом мультипликаторов. Наша итоговая оценка складывается как среднее арифметическое двух оценок, полученных путем сравнения с аналогами (по коэффициентам P/E NTM и P/B) и по историческим мультипликаторам Группы. Чтобы учесть повышенные экономические и геополитические риски РФ, мы применили к оценке страновой дисконт в размере 15%.

Оценка сравнением с аналогами

Оценка по аналогам составила 533,1 млрд руб., по историческим мультипликаторам P/E NTM (15,5х, медиана за 3 года) и P/B (3,4х, медиана за 3 года) — 1 111,8 млрд руб. Итоговая оценка справедливой стоимости TCS Group, с учетом 15%-го дисконта за страновые риски, составила 699,1 млрд руб. на горизонте 12 мес., или 3 508 руб. на ГДР. Потенциал роста составляет лишь 2,7%, что соответствует рейтингу «Держать».

Техническая картина

С точки зрения технического анализа на дневном графике ГДР TCS Group оттолкнулись от нижней границы узкого локального бокового канала, а также удерживаются выше 50-дневной скользящей средней. Ожидаем формирования нового подъема к верхней границе фигуры. В случае же углубления просадки и выхода из канала вниз целью дальнейшего снижения может стать отметка 3 200 пунктов.

Мы присваиваем рейтинг «Держать» ГДР TCS Group. Целевая цена этих бумаг на горизонте 12 мес. составляет 3 508 руб., что предполагает невысокий апсайд в размере 2,7%.

TCS Group — зарегистрированный на Кипре финансовый холдинг, объединяющий работающие в России компании под брендом «Тинькофф». Ядром Группы является основанный в 2006 году «Тинькофф Банк», один из ведущих российских банков, входящий в список системно значимых кредиторов страны.

Характерной особенностью бизнеса «Тинькофф Банка» является отсутствие физических отделений — все сервисы доступны через мобильные приложения и интернет-сайт Tinkoff.ru. В своей работе банк активно использует технологии искусственного интеллекта и машинного обучения, более 40% обращений клиентов обрабатываются без участия сотрудников.

TCS Group смогла весьма уверенно пройти через кризисный 2022 год, а в текущем показывает быстрое восстановление финпоказателей. Так, чистая прибыль в III квартале подскочила в 3,9 раза г/г и на 16% к/к, до рекордных 23,6 млрд руб., при этом рентабельность капитала (ROE) составила высокие 37,8%. TCS Group показала заметный скачок чистого процентного дохода благодаря росту объемов кредитования и существенному увеличению клиентской базы, качество активов и капитальная позиция не вызывают опасений.

В ноябре акционеры TCS Group наделили совет директоров правом проводить обратный выкуп акций. Компания также продолжает изучать варианты перерегистрации в РФ или какую-то «дружественную» страну, хотя конкретики по данному вопросу по-прежнему нет. Возможная редомициляция, на наш взгляд, позволила бы возобновить выплату дивидендов, что могло бы стать дополнительным драйвером для бумаг TCS Group.

Мы положительно оцениваем среднесрочные перспективы TCS Group. Российская экономика, как ожидается, продолжит восстанавливаться в 2024 г., что будет оказывать поддержку банковскому бизнесу. При этом мы ожидаем, что благодаря эффективной бизнес-модели и сильному бренду TCS Group сможет весьма уверенно противостоять определенному ухудшению операционной среды, связанному с существенным ростом процентных ставок и ужесточением регулирования розничного кредитования. В сочетании с быстрым ростом клиентской базы это создает предпосылки для дальнейшего значительного повышения финпоказателей Группы, при сохранении высокого уровня рентабельности капитала.

Наша оценка справедливой стоимости ГДР TCS Group складывается как среднее двух оценок, полученных путем сравнения с аналогами EMпо коэффициентам P/E NTM и P/B и по историческим мультипликаторам Группы, с учетом 15%-го странового дисконта. Она предполагает апсайд менее 3% от текущего ценового уровня.

Что же касается рисков, бизнес TCS Group, как и банковского сектора в целом, сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения, например из-за дальнейшего усиления санкционного давления на РФ или новой эскалации геополитической напряженности, банк может столкнуться с ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

Описание эмитента

TCS Group — зарегистрированный на Кипре финансовый холдинг, объединяющий работающие в России компании под брендом «Тинькофф». Ядром холдинга является основанный в 2006 году «Тинькофф Банк», один из ведущих российских банков, входящий в список системно значимых кредиторов страны. «Тинькофф Банк» обслуживает порядка 37,6 млн клиентов, специализируется на банковских услугах для физических лиц, индивидуальных предпринимателей, малого и среднего бизнеса. «Тинькофф Банк» занимает 12-е место в банковском секторе РФ по величине активов, 2-е место по числу активных розничных клиентов и является одним из лидеров в сегменте кредитных карт. Компании Группы также занимаются страхованием, оказывают брокерские и другие услуги.

Таким образом, экосистема «Тинькофф» предоставляет полный спектр финансовых услуг для частных лиц и бизнеса, при этом особое внимание уделяется лайфстайл-банкингу. Экосистема дает клиентам возможность анализировать и планировать личные траты, инвестировать сбережения, получать бонусы в рамках программ лояльности, бронировать путешествия, покупать билеты в кино, заказывать столики в ресторанах и многое другое.

Характерной особенностью бизнеса «Тинькофф Банка» является отсутствие физических отделений — все сервисы доступны через мобильные приложения и интернет-сайт Tinkoff.ru. В своей работе банк активно использует технологии искусственного интеллекта и машинного обучения, более 40% обращений клиентов обрабатываются без участия сотрудников. Все продукты и большинство внутренних ИТ-систем «Тинькофф Банка» разработаны самим кредитором, 80% работников головного офиса являются ИТ-специалистами.

Капитализация TCS Group составляет 680,8 млрд руб. Акции Группы в форме глобальных депозитарных расписок (1 ГДР соответствует 1 акции) до марта 2022 года торговались на Лондонской фондовой бирже, после чего торги ими были остановлены. ГДР TCS Group также обращаются на Московской бирже.

Крупнейший акционер TCS Group — холдинг «Интеррос» Владимира Потанина, который в апреле 2022 года приобрел 35,1% акций Группы у семейного траста основателя «Тинькофф Банка» бизнесмена Олега Тинькова (сумма сделки не раскрывалась). Еще 6,5% акций TCS Group принадлежат менеджменту Группы, остальные бумаги находятся в свободном обращении.

В феврале 2023 года ЕС в рамках 10-го пакета ограничений в отношении РФ ввел блокирующие санкции против «Тинькофф Банка», подразумевающие «заморозку» активов в европейской юрисдикции и запрет на операции в евро, отключение от системы SWIFT. Это привело, в числе прочего, к снижению доходов банка от валютных переводов, оттоку части клиентов, занимающихся внешнеторговой деятельностью, а также уходу части клиентов брокера. В то же время «Тинькофф Банк», судя по всему, был готов к такому развитию событий, и в целом санкции не оказали какого-то существенного негативного воздействия на его бизнес.

Финансовые результаты

Благодаря гибкой и эффективной бизнес-модели TCS Group в предыдущие годы демонстрировала очень высокие по меркам российского банковского сектора показатели прибыльности и достаточности капитала, и это помогло Группе весьма уверенно пройти через кризисный 2022 год. В текущем году холдинг показывает очень быстрое восстановление финпоказателей. Так, чистая прибыль в III квартале 2023 года подскочила в 3,9 раза г/г и на 16% к/к, до рекордных 23,6 млрд руб., при этом рентабельность капитала (ROE) составила высокие 37,8%. А по итогам января — сентября в целом прибыль равнялась 60,2 млрд руб., практически достигнув уровня всего докризисного 2021 года.

Чистый процентный доход в III квартале вырос на 68,4% г/г, до 61,8 млрд руб., на фоне существенного увеличения объемов кредитования, а также повышения показателя чистой процентной маржи — на 3,2 п. п., до 15,9%. Чистый комиссионный доход поднялся на 11,2%, до 18,8 млрд руб. Менеджмент отметил, что доля бизнеса, не связанного с кредитованием, составила 52% от общей выручки.

Хорошую поддержку прибыли оказало заметное сокращение расходов на кредитный риск на фоне нормализации экономической ситуации в стране. Так, расходы на создание резервов в июле — сентябре упали на 22,6%, до 13,9 млрд руб., при снижении стоимости риска на 5,1 п. п., до 6,2%. В то же время операционные расходы подскочили на внушительные 52,3%, до 50,4 млрд руб., что обусловлено подъемом затрат на привлечение клиентов, количество которых за год выросло на 35% (в том числе за III квартал на 7%), увеличением вознаграждения сотрудникам, а также повышением инвестиций в ИТ.

TCS Group: основные финансовые результаты за III квартал и 9 месяцев 2023 года (млрд руб.)

Активы TCS Group на конец III квартала составили 1,92 трлн руб., увеличившись на 20,1% с начала этого года. Совокупный кредитный портфель вырос на 40,9%, до 1,03 трлн руб., чистый кредитный портфель, после вычета резервов — на 46,4%, до 888 млрд руб. Доля просрочки (NPLs) в портфеле опустилась до 9,7% с 12,1% в начале года, при этом коэффициент покрытия неработающих кредитов резервами составил 1,4х. Средства клиентов за 9 мес. выросли на 15,8%, до 1,38 трлн руб.

Капитальная позиция TCS Group остается прочной. Собственные средства в конце III квартала 2023 года равнялись 260,5 млрд руб., увеличившись с начала года на 26,5%. Коэффициент достаточности капитала первого уровня повысился на 1,1 п. п. и составил вполне комфортные 18%.

TCS Group: основные показатели отчета о финансовом положении (млрд руб.)

Дивидендная политика TCS Group предполагает ежеквартальные дивидендные выплаты в размере 30% чистой прибыли по МСФО. В марте 2021 года руководство холдинга приостановило выплаты (чтобы направлять все свободные средства на органическое и неорганическое развитие бизнеса), и данное решение было продлено на 2023 год. На наш взгляд, это связано во многом с кипрской «пропиской» холдинга. Руководство TCS Group недавно в очередной раз заявило, что изучает варианты перерегистрации в РФ или какую-то «дружественную» страну, но конкретики по данному вопросу по-прежнему нет. Возможная редомициляция, на наш взгляд, позволила бы возобновить выплату дивидендов, что могло бы стать дополнительным драйвером для бумаг TCS Group.

Отметим, что в ноябре акционеры TCS Group наделили совет директоров Группы правом проводить обратный выкуп акций. Это не означает, что программа вскоре будет запущена, однако заметно упростит процедуру, если компания в будущем примет решение о buyback.

Перспективы и риски

Мы положительно оцениваем среднесрочные перспективы TCS Group. По прогнозу Минэкономразвития, российская экономика в 2024 году продолжит расти, хотя темпы подъема в базовом сценарии и замедлятся до 2,3% с ожидаемых 2,8–3% по итогам текущего года. Это продолжит оказывать поддержку банковскому бизнесу. При этом мы ожидаем, что благодаря эффективной бизнес-модели и сильному бренду TCS Group сможет весьма уверенно противостоять определенному ухудшению операционной среды, связанному с существенным ростом процентных ставок и ужесточением регулирования розничного кредитования. В сочетании с быстрым ростом клиентской базы это создает предпосылки для дальнейшего заметного повышения финпоказателей Группы, при сохранении высокого значения рентабельности капитала.

TCS Group: исторические и прогнозные финпоказатели (млрд руб.)

Что же касается рисков, бизнес TCS Group, как и сектора в целом, сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения, например, из-за усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности, Группа может столкнуться с ухудшением качества кредитного портфеля и ослаблением основных финансовых показателей. Отметим, что бумаги TCS Group традиционно подвержены высокой волатильности, определенные риски при этом связаны со статусом депозитарных расписок.

Оценка

Мы оценили расписки TCS Group методом мультипликаторов. Наша итоговая оценка складывается как среднее арифметическое двух оценок, полученных путем сравнения с аналогами (по коэффициентам P/E NTM и P/B) и по историческим мультипликаторам Группы. Чтобы учесть повышенные экономические и геополитические риски РФ, мы применили к оценке страновой дисконт в размере 15%.

Оценка сравнением с аналогами

Оценка по аналогам составила 533,1 млрд руб., по историческим мультипликаторам P/E NTM (15,5х, медиана за 3 года) и P/B (3,4х, медиана за 3 года) — 1 111,8 млрд руб. Итоговая оценка справедливой стоимости TCS Group, с учетом 15%-го дисконта за страновые риски, составила 699,1 млрд руб. на горизонте 12 мес., или 3 508 руб. на ГДР. Потенциал роста составляет лишь 2,7%, что соответствует рейтингу «Держать».

Техническая картина

С точки зрения технического анализа на дневном графике ГДР TCS Group оттолкнулись от нижней границы узкого локального бокового канала, а также удерживаются выше 50-дневной скользящей средней. Ожидаем формирования нового подъема к верхней границе фигуры. В случае же углубления просадки и выхода из канала вниз целью дальнейшего снижения может стать отметка 3 200 пунктов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба