«Московский кредитный банк» выпустил отчет за 3 квартал 2023 года, в статье - его разбор.

Анализ

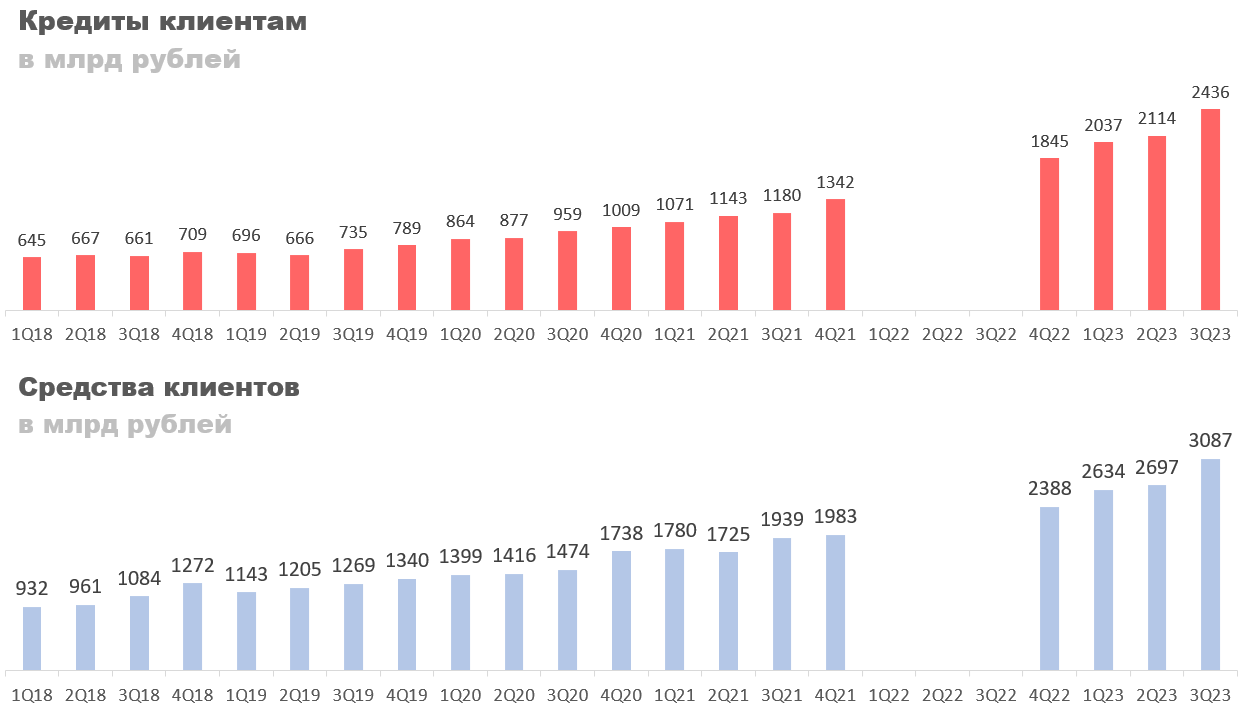

Кредитный портфель вырос на 32% с начала года, с 1,8 до 2,4 трлн рублей. Какие статьи внесли основной вклад сказать не могу, так как банк очень скудно раскрывает свои результаты.

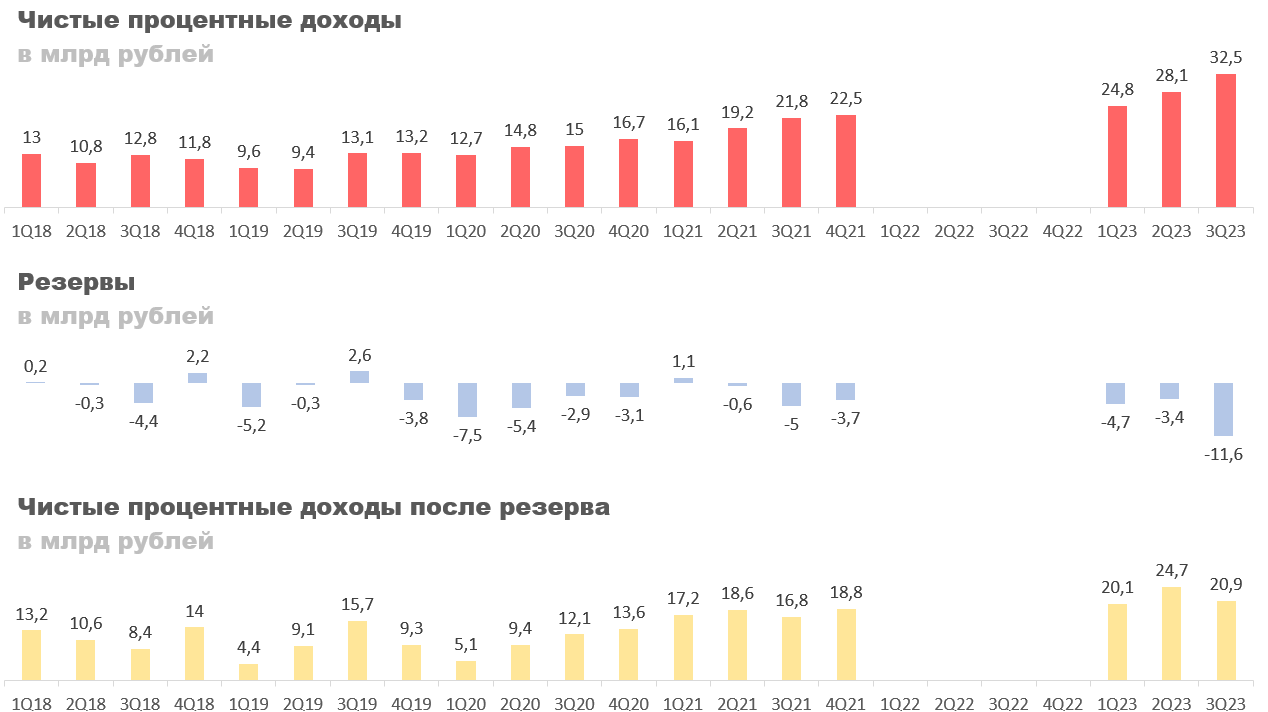

Процентные доходы выросли на 24,8% квартал к кварталу, с 87,2 до 108,8 млрд рублей. Комиссионные расходы тоже резко увеличились. Видимо основные изменения здесь вызваны повышением ключевой ставки. Процентная маржа осталась почти без изменений, что хорошо, учитывая текущие условия.

ЧПД выросли на 15,7% квартал к кварталу, но скачок в объеме выделяемых резервов аннулировал весь рост, в результате чего ЧПД после резерва сократились на 15,4% квартал к кварталу, до 20.9 млрд рублей. В общем динамика нейтральная.

Комиссионные доходы сократились на 3,1% квартал к кварталу, с 5,7 до 5,5 млрд рублей. Комиссионные расходы же наоборот увеличились, с 1,3 до 1,5 млрд рублей, что ударило по комиссионной марже.

Как итог, чистый комиссионный доход упал на 6,9% квартал к кварталу, до 4 млрд рублей. Маржа ЧКД составила 73,4 - нормально по историческим меркам.

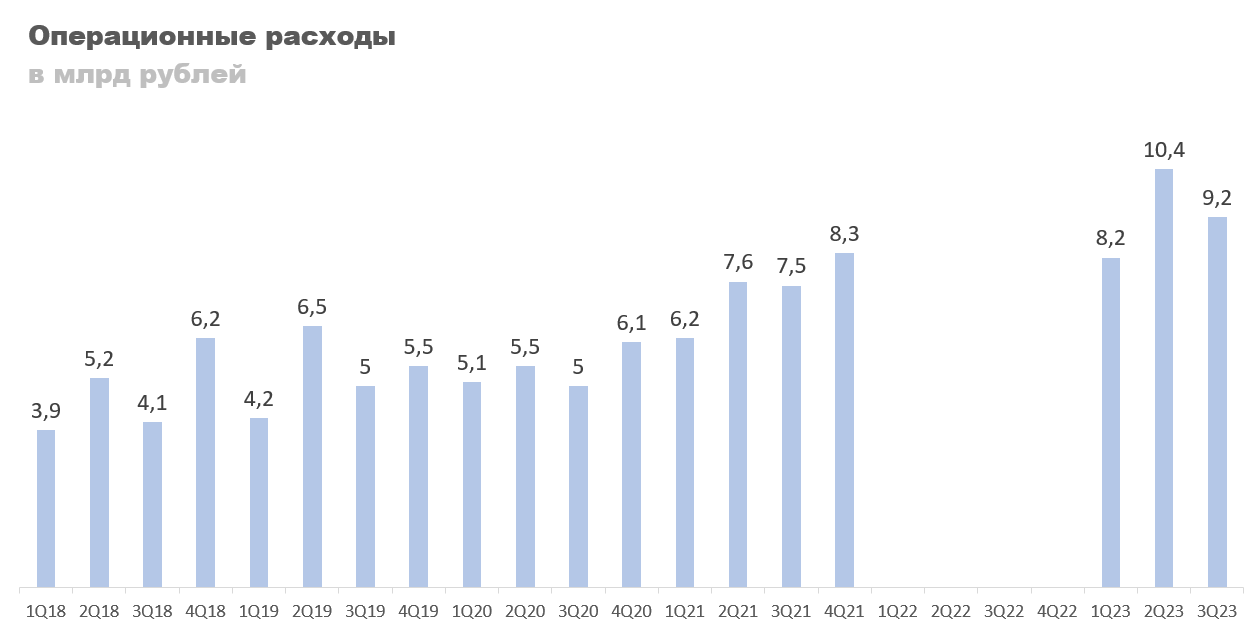

Операционные расходы упали на 11,8% квартал к кварталу, до 9,2 млрд рублей, что немного прибавило прибыли.

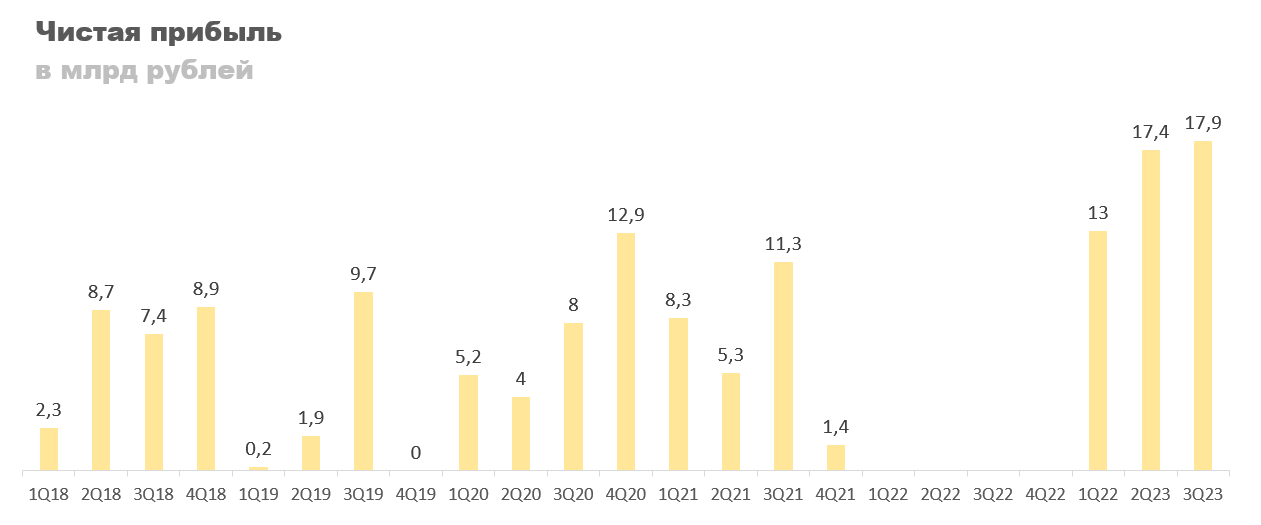

Несмотря на падение доходов по основным статьям, чистая прибыль выросла на 2,9% квартал к кварталу, с 17,4 до 17,9 млрд рублей. Одну из причин уже назвали, снижение операционных расходов, но основной вклад внесли доходы с прочих статей, +6,9 млрд рублей. Доходы по этой статье обычно не стабильны, поэтому не следует обольщаться насчет рекордной прибыли.

Текущее P/E банка находится в районе 4,1, что делает их интересной бумагой для рассмотрения. Хотя, на мой взгляд, они не лучше Сбера или Тинькофф, присмотреться к ним стоит.

Заключение

Компания продолжает выпускать хорошие отчеты, но их позитивная динамика в основном обусловлена прочими статьями, что добавляет элемент нестабильности. Тем не менее банк не дорогой и показывает неплохие темпы роста и потенциал по наращиванию маржи в будущем, поэтому может быть интересен к рассмотрению.

Анализ

Кредитный портфель вырос на 32% с начала года, с 1,8 до 2,4 трлн рублей. Какие статьи внесли основной вклад сказать не могу, так как банк очень скудно раскрывает свои результаты.

Процентные доходы выросли на 24,8% квартал к кварталу, с 87,2 до 108,8 млрд рублей. Комиссионные расходы тоже резко увеличились. Видимо основные изменения здесь вызваны повышением ключевой ставки. Процентная маржа осталась почти без изменений, что хорошо, учитывая текущие условия.

ЧПД выросли на 15,7% квартал к кварталу, но скачок в объеме выделяемых резервов аннулировал весь рост, в результате чего ЧПД после резерва сократились на 15,4% квартал к кварталу, до 20.9 млрд рублей. В общем динамика нейтральная.

Комиссионные доходы сократились на 3,1% квартал к кварталу, с 5,7 до 5,5 млрд рублей. Комиссионные расходы же наоборот увеличились, с 1,3 до 1,5 млрд рублей, что ударило по комиссионной марже.

Как итог, чистый комиссионный доход упал на 6,9% квартал к кварталу, до 4 млрд рублей. Маржа ЧКД составила 73,4 - нормально по историческим меркам.

Операционные расходы упали на 11,8% квартал к кварталу, до 9,2 млрд рублей, что немного прибавило прибыли.

Несмотря на падение доходов по основным статьям, чистая прибыль выросла на 2,9% квартал к кварталу, с 17,4 до 17,9 млрд рублей. Одну из причин уже назвали, снижение операционных расходов, но основной вклад внесли доходы с прочих статей, +6,9 млрд рублей. Доходы по этой статье обычно не стабильны, поэтому не следует обольщаться насчет рекордной прибыли.

Текущее P/E банка находится в районе 4,1, что делает их интересной бумагой для рассмотрения. Хотя, на мой взгляд, они не лучше Сбера или Тинькофф, присмотреться к ним стоит.

Заключение

Компания продолжает выпускать хорошие отчеты, но их позитивная динамика в основном обусловлена прочими статьями, что добавляет элемент нестабильности. Тем не менее банк не дорогой и показывает неплохие темпы роста и потенциал по наращиванию маржи в будущем, поэтому может быть интересен к рассмотрению.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба