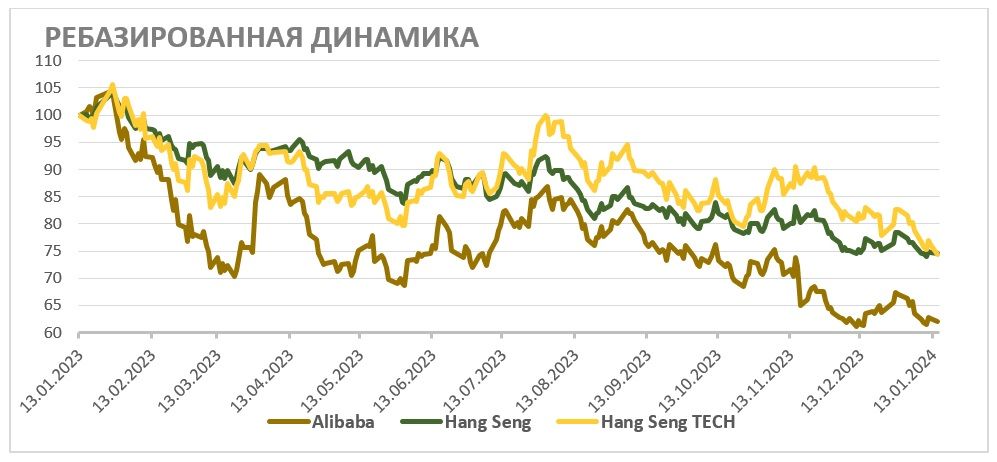

За последний год акции Alibaba снизились более чем на 40% на фоне противоречивых показателей китайской экономики, роста конкуренции и настороженного отношения западных инвесторов к китайским акциям. В то же время бизнес компании остается в хорошей форме — выручка увеличивается практически двузначными темпами, а EBITDA вернулась к показателям успешного 2021 ф. г. На фоне коррекции форвардный показатель EV/EBITDA у Alibaba опустился до 4,5 — крайне низкое значение для технологической компании. Дополнительную поддержку акциям Alibaba будет оказывать обратный выкуп акций, доходность которого в следующем году может составить 6,4%.

Мы понижаем целевую цену ADS Alibaba с $ 123,9 до $ 98,1, но сохраняем рейтинг «Покупать». Апсайд на горизонте 12 мес. составляет 45,5%. Понижение целевой цены в первую очередь связано с общей слабостью технологического сектора в Китае, а также сохраняющимися рисками относительно роста китайской экономики.

Целевая цена для акций Alibaba (торгуются в Гонконге), каждая из которых эквивалентна 1/8 ADS, составляет HKD 95,9. Это соответствует и рейтингу «Покупать», и апсайду 45,9%.

Alibaba — крупнейший в Китае игрок в сфере e-commerce. Кроме того, Alibaba включает в себя облачный бизнес, цифровые, логистические и потребительские сервисы, развлечения, доли в компаниях из разных сфер, а также ряд инновационных инициатив.

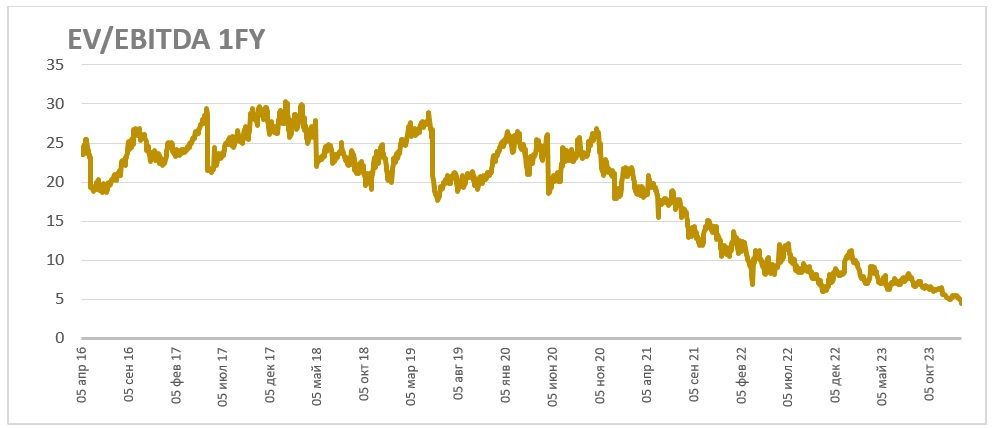

Локально Alibaba выделяется аномально низкой оценкой. На фоне накопления значительной денежной позиции, коррекции акций и роста EBITDA прогнозный мультипликатор EV/EBITDAна 2024 ф. г. составляет 4,5, а на 2025 ф. г. — 4,2 — крайне низкое значение для технологической компании с почти двузначным ростом выручки.

Одно из наиболее перспективных направлений бизнеса — облачные вычисления. CAICT ожидает, что к 2025 году объем рынка облачных технологий в Китае может превысить 1 трлн юаней, что предполагает рост примерно в 2,2 раза к уровню 2022 года. При этом отметим, что локально данный сегмент находится под давлением американских ограничений на экспорт чипов.

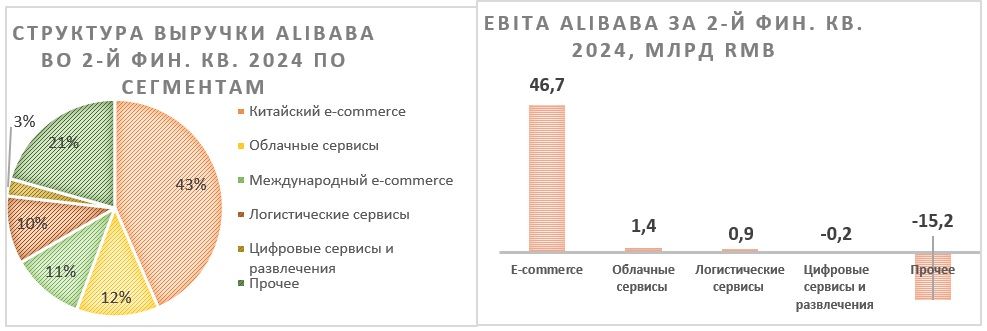

Второй финансовый квартал оказался неплохим для Alibaba. Выручка компании увеличилась на 8,5% г/г, до 224,8 млрд юаней, скорр. EBITDA — на 13,7%, до 49,1 млрд юаней. Скорректированная чистая прибыль на акцию выросла на 21,1% г/г, до 2,0 юаня.

Alibaba активно проводит обратный выкуп своих акций. Мы ожидаем, что в течение 2025 ф. г. компания выкупит своих акций на $ 10,9 млрд, что соответствует 6,4% доходности — высокое для китайского рынка значение. Кроме того, Alibaba впервые выплатила дивиденды — $ 0,125 на акцию (1,5% доходности) и в будущем выплаты могут продолжиться.

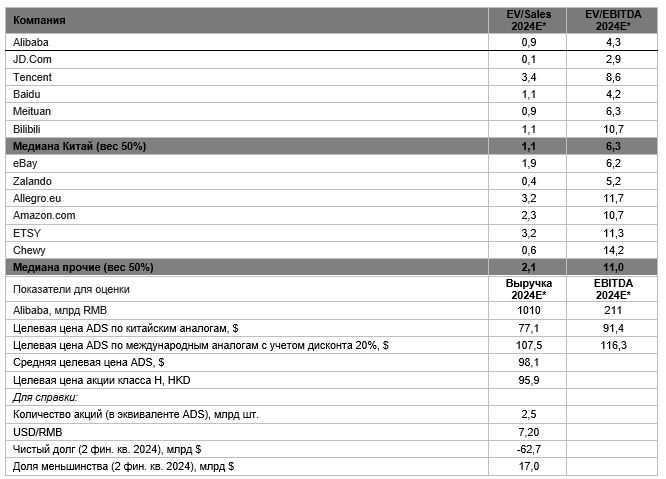

Для расчета целевой цены мы использовали оценку по мультипликаторам EV/Sales и EV/EBITDA 2024E относительно китайских и международных аналогов. Чтобы учесть регуляторные и политические риски в Китае для международных аналогов, мы использовали дисконт 20%.

Ключевой риск для Alibaba — возможность дальнейшего замедления темпов роста китайской экономики и дефляции. Также на акции негативно может повлиять возобновление регуляторного давления, конкуренция со стороны JD.com и Pinduoduo, возможность конфликта Китая с Тайванем.

Описание эмитента

Alibaba — крупнейший в Китае игрок в сфере e-commerce. Компания имеет китайские и международные подразделения, которые занимаются как розничной онлайн-торговлей, так и оптовой реализацией.

Несмотря на то что различные виды бизнеса e-commerce генерируют более 50% выручки Alibaba, у компании есть много менее значительных направлений. Наиболее перспективные и значимые по выручке — облачные сервисы. На данный момент Alibaba является четвертым в мире и первым в Китае поставщиком облачных услуг, после тройки американских технологических гигантов. Кроме того, компания развивает такие направления, как логистические и потребительские сервисы (например, компания по заказу и доставке еды или туристический портал), и ряд так называемых инновационных инициатив.

При этом на данном этапе почти вся EBITA Alibaba зарабатывается китайским сегментом e-commerce. Большинство меньших по размерам сегментов сейчас концентрируются на развитии и увеличении своей доли рынка.

Факторы роста

Локально наиболее значимым фактором роста акций Alibaba, на наш взгляд, является аномально низкая оценка. В последние три года акции компании находились в затяжной коррекции на фоне слабости китайской экономики, регуляторного давления, роста конкуренции в отрасли и настороженного отношения западных инвесторов к китайским акциям. Однако в текущем финансовом году EBITDA компании, как ожидается, может наконец превысить уровень наиболее успешного для Alibaba 2021 ф. г. При этом все последние годы Alibaba генерировала уверенно положительный свободный денежный поток, что позволило компании создать чистую денежную позицию в 458 млрд юаней. Сочетание снижающейся капитализации, восстановившейся EBITDA и существенной чистой денежной позиции привели к тому, что форвардный показатель EV/EBITDA Alibaba опустился до исторического минимума, ниже 5 — крайне низкое значение для китайского рынка.

При этом некоторые направления бизнеса Alibaba в разной степени все еще сохраняют перспективы роста, в связи с чем оценка компании по мультипликаторам выглядит особенно заниженной.

Во-первых, перспективным остается облачное направление Alibaba, хотя санкции США на поставки чипов и вынудили менеджмент отказаться от планов по выделению облачного бизнеса в отдельную компанию. По словам менеджмента, драйвером роста для облачного направления станет развитие ИИ (включая языковые модели), так как многие компании будут использовать облачные вычислительные мощности для запуска и обучения своих моделей. Кроме того, Alibaba на собственных мощностях развивает и свою языковую модель — Tongyi Qianwen. Китайское агентство CAICT ожидает, что к 2025 году объем рынка облачных технологий в Китае может превысить 1 трлн юаней, что предполагает рост примерно в 2,2 раза к уровню 2022 года. Напомним, Alibaba остается крупнейшим поставщиком облачных технологий в Китае, на фоне чего компания может расти вместе с рынком.

Во-вторых, менеджмент не отказывается от плана по постепенному разделению компании. Одним из первых на биржу может выйти логистическое подразделение Alibaba — Cainiao Smart Logistics Network. Во втором квартале 2024 ф. г. (с окончанием в сентябре 2023 г.) выручка данного направления выросла на 25% г/г, до 22,8 млрд юаней. Доля логистического направления в выручке в целом составляет всего около 10%, однако высокие темпы роста выручки и выход Cainiao на прибыльность (маржа EBITA в прошедшем квартале составила 4%) позволяют ожидать высокой оценки на IPO. Компания планирует привлечь около $ 1 млрд, а предварительная оценка всей компании, согласно источникам СМИ, доходила до $ 15–20 млрд, хотя это значение и может снизиться на фоне коррекции в акциях китайского технологического сектора. На наш взгляд, IPO дочерних предприятий позволит кристаллизовать их стоимость.

В-третьих, умеренные перспективы роста сохраняет и основное e-commerce направление Alibaba. Компания продолжает активную экспансию в сегменте международного розничного e-commerce — во втором квартале 2024 ф. г. выручка данного направления увеличилась на 73% г/г, что является самым значительным приростом среди всех подразделений Alibaba. Рост наблюдается в Юго-Восточной Азии, Европе и Турции, а ключевые маркетплейсы — Lazada и знакомый российскому пользователю AliExpress. На фоне высоких темпов роста выручки международное направление e-commerce по размеру уже соответствует четверти китайского. Менеджмент также отмечает высокий уровень синергии между логистическим подразделением и международным e-commerce. Что касается ключевого по выручке направления — китайского, то его перспективы роста сейчас неразрывно связаны с состоянием экономики Поднебесной, которая пока что продолжает расти темпами более чем на 5% в год. Точкой роста для китайского e-commerce могут стать удаленные районы страны вне крупных городов, где проникновение маркетплейсов пока что ниже, чем в крупных городах.

Также отметим, что наличие чистой денежной позиции в 458 млрд юаней вместе с сильной генерацией FCF позволяет Alibaba активно проводить байбэк. Последние кварталы темпы обратного выкупа составляют в среднем $ 2,7 млрд в квартал, хотя в периоды коррекций интенсивность байбэка увеличивается, а в периоды роста акций, наоборот, снижается. Мы ожидаем, что в течение 2025 ф. г. компания выкупит своих акций на $ 10,9 млрд, что соответствует 6,4% доходности — высокое для китайского рынка значение.

В последние годы генерация FCF стабильно превышала темпы обратного выкупа акций, что позволило Alibaba впервые в истории выплатить дивиденды $ 0,125 на акцию (1,5% доходности). Вероятно, в будущем дивидендные выплаты продолжатся, но, как и ранее, их размер будет значительно меньше объема байбэка.

Риски

Локально одним из основных препятствий для роста акций Alibabaостается противоречивое состояние китайской экономики. В декабре в Китае наблюдалась дефляция на 0,3% г/г, что является препятствием для роста всех ретейлеров, включая e-commerce. У некоторых инвесторов есть надежды, что дефляция вынудит китайское правительство перейти к более решительным фискальным или монетарным стимулам экономики, но пока этого не происходит.

Санкции США на поставку высокотехнологичных чипов в Китай замедлили развитие облачного направления Alibaba и привели к тому, что менеджмент отказался от выделения данного подразделения в отдельную компанию. Не исключаем, облачный бизнес и далее будет испытывать трудности.

В последние кварталы регуляторное давление на технологический сектор ослабло, так как правительство понимает, что крупные технологические гиганты способны помочь стране преодолеть замедление темпов экономического роста. Однако в случае Китая никогда нельзя исключать очередной виток давления на компанию со стороны правительства.

В последние годы Tmall (ключевой розничный маркетплейс Alibaba в Китае) испытывает все большую конкуренцию со стороны компаний JD.com и Pinduoduo. Для сохранения своей доли на рынке Alibaba развивает маркетплейсы Taobao Deals и Taocaicai, работающие по схеме M2C (manufacturer-to-consumer). Они направлены на вовлечение в e-commerce аудитории с относительно небольшими доходами, проживающей вне крупных городов.

Сохраняется ненулевая вероятность военного конфликта между Китаем и Тайванем. В последние годы возможность такого конфликта стала одной из причин, по которым некоторые западные фонды распродавали китайские акции. При этом Alibabaявляется одной из наиболее популярных китайских компаний с листингом в США, в связи с чем на ее акциях данный эффект был особенно заметен.

Финансовый отчет

Второй финансовый квартал оказался неплохим для Alibaba. Выручка компании увеличилась на 8,5% г/г, до 224,8 млрд юаней, скорр. EBITDA — на 13,7%, до 49,2 млрд юаней. Скорректированная чистая прибыль на акцию выросла на 21,1% г/г, до 2,0 юаней. При этом в квартальном выражении финансовые результаты умеренно снизились из-за сезонного фактора.

Сильную динамику показывает свободный денежный поток, который составил 45,2 млрд юаней — на 76,3% больше, чем год назад. Сильный свободный денежный поток вместе с отрицательным чистым долгом 458 млрд юаней позволяют компании продолжать проводить байбэк и впервые в истории объявить годовой дивиденд объемом $ 0,125 на акцию (1,5% доходности). Что касается обратного выкупа акций, то его объем за прошедший квартал составил $ 1,7 млрд, это соответствует 1,0% доходности.

Годовая динамика выручки остается близкой к двузначным темпам роста, что в первую очередь связано с восстановлением относительно низкой базы прошлого года, когда китайская экономика находилась под давлением коронавирусных ограничений. Наиболее крупный рост выручки показали оптовый сегмент китайского e-commerce и розничная торговля на международных рынках.

При этом основным негативом стала новость о том, что Alibaba больше не планирует выделять свое облачное направление в отдельную компанию, что связано с ограничениями США на экспорт необходимых для данного подразделения чипов. Ранее ожидалось, что облачное подразделение станет одним из драйвером роста выручки Alibaba, однако за последний год выручка данного направления увеличилась лишь на 2,3%.

Alibaba: основные финпоказатели за 2 фин. кв. 2024 г. (млрд RMB)

В целом 2024 финансовый год (заканчивающийся в марте 2024 г.) имеет хорошие шансы стать переломным для Alibaba — в 2022–2023 ф. г. EBITDA и особенно чистая прибыль компании находились под давлением из-за непростой макроэкономической ситуации в Китае, роста конкуренции и инвестиций в новые направления бизнеса. В то же время в последние кварталы выручка компании снова стала расти практически двузначными темпами, а EBITDA с чистой прибылью наконец могут восстановиться примерно до уровней успешного 2021 ф. г. на фоне оптимизации расходов и восстановления маржинальности в целом. Если ситуация с дефляцией не усугубится, мы ожидаем, что в 2025–2026 ф. г. рост выручки на 8–9% в год может продолжиться.

Отдельно отметим тот факт, что локально Alibaba тратит существенно меньше денежных средств, чем зарабатывает. Уже по итогам второго финансового квартала чистый долг был отрицательным и составлял минус 458 млрд юаней. Если интенсивность байбэка не увеличится или не будет осуществлено значимых M&A-сделок, то объем денежных средств на счетах компании так и продолжит расти и к концу 2026 ф. г., по нашим расчетам, может достигнуть 658 млрд юаней, а это 53% от текущей капитализации всей компании.

Оценка

Для анализа стоимости акций Alibaba мы использовали оценку по мультипликаторам относительно китайских и мировых аналогов. При этом по отношению к мировым аналогам мы использовали дисконт 20%, чтобы учесть китайские страновые риски.

Расчет целевой цены подразумевает таргет $ 98,1 для ADS Alibaba на горизонте 12 мес. Это соответствует рейтингу «Покупать» и апсайду 45,5%.

Целевая цена для акций Alibaba (торгуются в Гонконге), каждая из которых эквивалентна 1/8 ADS, составляет HKD 95,9. Это также соответствует рейтингу «Покупать» и апсайду 45,9%.

Отметим, что средневзвешенная целевая цена акций класса H по выборке аналитиков с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, составляет HKD 117,7 (апсайд — 79,1%), рейтинг акции — 4,81 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Alibaba класса H аналитиками China International Capital Corporation составляет HKD 113,0 (рейтинг — «Покупать»), CITIC Securities — HKD 142,0 («Покупать»).

Акции на фондовом рынке

За последний год акции Alibaba показали слабый перформанс и значительно отстали как от широкого рынка, так и от технологического сектора. Весь китайский технологический сектор выглядел слабо из-за продаж со стороны западных инвесторов и противоречивых перспектив роста китайской экономики. На акции Alibaba дополнительно давили рост конкуренции и сложности в развитии облачного направления. В то же время после коррекции оценка акций Alibaba выглядит заниженной, а проведение байбэка и наличие перспектив роста у некоторых направлений бизнеса могут дополнительно поддержать акции. На этом фоне мы полагаем, что в ближайшие кварталы акции Alibaba могут опередить широкий рынок и сектор.

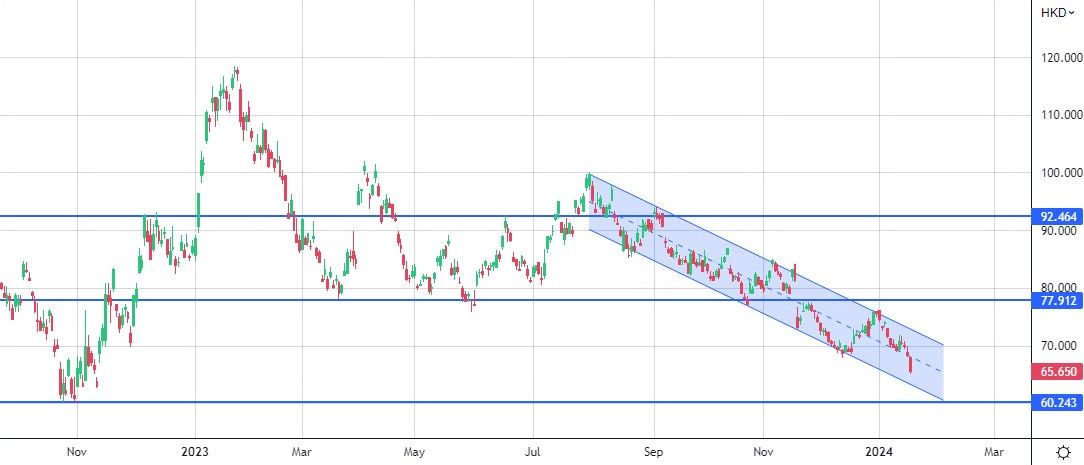

С технической точки зрения на дневном графике акции Alibaba торгуются в рамках среднесрочного нисходящего тренда. Вероятной целью снижения выступает прошлогодний минимум у отметки HKD 60. При этом в случае отскока первый значимый уровень сопротивления расположен у отметки HKD 77.

Для ADS, торгующихся в США, сопротивление расположено на уровне $ 79, а ближайшая поддержка у отметки $ 62.

Мы понижаем целевую цену ADS Alibaba с $ 123,9 до $ 98,1, но сохраняем рейтинг «Покупать». Апсайд на горизонте 12 мес. составляет 45,5%. Понижение целевой цены в первую очередь связано с общей слабостью технологического сектора в Китае, а также сохраняющимися рисками относительно роста китайской экономики.

Целевая цена для акций Alibaba (торгуются в Гонконге), каждая из которых эквивалентна 1/8 ADS, составляет HKD 95,9. Это соответствует и рейтингу «Покупать», и апсайду 45,9%.

Alibaba — крупнейший в Китае игрок в сфере e-commerce. Кроме того, Alibaba включает в себя облачный бизнес, цифровые, логистические и потребительские сервисы, развлечения, доли в компаниях из разных сфер, а также ряд инновационных инициатив.

Локально Alibaba выделяется аномально низкой оценкой. На фоне накопления значительной денежной позиции, коррекции акций и роста EBITDA прогнозный мультипликатор EV/EBITDAна 2024 ф. г. составляет 4,5, а на 2025 ф. г. — 4,2 — крайне низкое значение для технологической компании с почти двузначным ростом выручки.

Одно из наиболее перспективных направлений бизнеса — облачные вычисления. CAICT ожидает, что к 2025 году объем рынка облачных технологий в Китае может превысить 1 трлн юаней, что предполагает рост примерно в 2,2 раза к уровню 2022 года. При этом отметим, что локально данный сегмент находится под давлением американских ограничений на экспорт чипов.

Второй финансовый квартал оказался неплохим для Alibaba. Выручка компании увеличилась на 8,5% г/г, до 224,8 млрд юаней, скорр. EBITDA — на 13,7%, до 49,1 млрд юаней. Скорректированная чистая прибыль на акцию выросла на 21,1% г/г, до 2,0 юаня.

Alibaba активно проводит обратный выкуп своих акций. Мы ожидаем, что в течение 2025 ф. г. компания выкупит своих акций на $ 10,9 млрд, что соответствует 6,4% доходности — высокое для китайского рынка значение. Кроме того, Alibaba впервые выплатила дивиденды — $ 0,125 на акцию (1,5% доходности) и в будущем выплаты могут продолжиться.

Для расчета целевой цены мы использовали оценку по мультипликаторам EV/Sales и EV/EBITDA 2024E относительно китайских и международных аналогов. Чтобы учесть регуляторные и политические риски в Китае для международных аналогов, мы использовали дисконт 20%.

Ключевой риск для Alibaba — возможность дальнейшего замедления темпов роста китайской экономики и дефляции. Также на акции негативно может повлиять возобновление регуляторного давления, конкуренция со стороны JD.com и Pinduoduo, возможность конфликта Китая с Тайванем.

Описание эмитента

Alibaba — крупнейший в Китае игрок в сфере e-commerce. Компания имеет китайские и международные подразделения, которые занимаются как розничной онлайн-торговлей, так и оптовой реализацией.

Несмотря на то что различные виды бизнеса e-commerce генерируют более 50% выручки Alibaba, у компании есть много менее значительных направлений. Наиболее перспективные и значимые по выручке — облачные сервисы. На данный момент Alibaba является четвертым в мире и первым в Китае поставщиком облачных услуг, после тройки американских технологических гигантов. Кроме того, компания развивает такие направления, как логистические и потребительские сервисы (например, компания по заказу и доставке еды или туристический портал), и ряд так называемых инновационных инициатив.

При этом на данном этапе почти вся EBITA Alibaba зарабатывается китайским сегментом e-commerce. Большинство меньших по размерам сегментов сейчас концентрируются на развитии и увеличении своей доли рынка.

Факторы роста

Локально наиболее значимым фактором роста акций Alibaba, на наш взгляд, является аномально низкая оценка. В последние три года акции компании находились в затяжной коррекции на фоне слабости китайской экономики, регуляторного давления, роста конкуренции в отрасли и настороженного отношения западных инвесторов к китайским акциям. Однако в текущем финансовом году EBITDA компании, как ожидается, может наконец превысить уровень наиболее успешного для Alibaba 2021 ф. г. При этом все последние годы Alibaba генерировала уверенно положительный свободный денежный поток, что позволило компании создать чистую денежную позицию в 458 млрд юаней. Сочетание снижающейся капитализации, восстановившейся EBITDA и существенной чистой денежной позиции привели к тому, что форвардный показатель EV/EBITDA Alibaba опустился до исторического минимума, ниже 5 — крайне низкое значение для китайского рынка.

При этом некоторые направления бизнеса Alibaba в разной степени все еще сохраняют перспективы роста, в связи с чем оценка компании по мультипликаторам выглядит особенно заниженной.

Во-первых, перспективным остается облачное направление Alibaba, хотя санкции США на поставки чипов и вынудили менеджмент отказаться от планов по выделению облачного бизнеса в отдельную компанию. По словам менеджмента, драйвером роста для облачного направления станет развитие ИИ (включая языковые модели), так как многие компании будут использовать облачные вычислительные мощности для запуска и обучения своих моделей. Кроме того, Alibaba на собственных мощностях развивает и свою языковую модель — Tongyi Qianwen. Китайское агентство CAICT ожидает, что к 2025 году объем рынка облачных технологий в Китае может превысить 1 трлн юаней, что предполагает рост примерно в 2,2 раза к уровню 2022 года. Напомним, Alibaba остается крупнейшим поставщиком облачных технологий в Китае, на фоне чего компания может расти вместе с рынком.

Во-вторых, менеджмент не отказывается от плана по постепенному разделению компании. Одним из первых на биржу может выйти логистическое подразделение Alibaba — Cainiao Smart Logistics Network. Во втором квартале 2024 ф. г. (с окончанием в сентябре 2023 г.) выручка данного направления выросла на 25% г/г, до 22,8 млрд юаней. Доля логистического направления в выручке в целом составляет всего около 10%, однако высокие темпы роста выручки и выход Cainiao на прибыльность (маржа EBITA в прошедшем квартале составила 4%) позволяют ожидать высокой оценки на IPO. Компания планирует привлечь около $ 1 млрд, а предварительная оценка всей компании, согласно источникам СМИ, доходила до $ 15–20 млрд, хотя это значение и может снизиться на фоне коррекции в акциях китайского технологического сектора. На наш взгляд, IPO дочерних предприятий позволит кристаллизовать их стоимость.

В-третьих, умеренные перспективы роста сохраняет и основное e-commerce направление Alibaba. Компания продолжает активную экспансию в сегменте международного розничного e-commerce — во втором квартале 2024 ф. г. выручка данного направления увеличилась на 73% г/г, что является самым значительным приростом среди всех подразделений Alibaba. Рост наблюдается в Юго-Восточной Азии, Европе и Турции, а ключевые маркетплейсы — Lazada и знакомый российскому пользователю AliExpress. На фоне высоких темпов роста выручки международное направление e-commerce по размеру уже соответствует четверти китайского. Менеджмент также отмечает высокий уровень синергии между логистическим подразделением и международным e-commerce. Что касается ключевого по выручке направления — китайского, то его перспективы роста сейчас неразрывно связаны с состоянием экономики Поднебесной, которая пока что продолжает расти темпами более чем на 5% в год. Точкой роста для китайского e-commerce могут стать удаленные районы страны вне крупных городов, где проникновение маркетплейсов пока что ниже, чем в крупных городах.

Также отметим, что наличие чистой денежной позиции в 458 млрд юаней вместе с сильной генерацией FCF позволяет Alibaba активно проводить байбэк. Последние кварталы темпы обратного выкупа составляют в среднем $ 2,7 млрд в квартал, хотя в периоды коррекций интенсивность байбэка увеличивается, а в периоды роста акций, наоборот, снижается. Мы ожидаем, что в течение 2025 ф. г. компания выкупит своих акций на $ 10,9 млрд, что соответствует 6,4% доходности — высокое для китайского рынка значение.

В последние годы генерация FCF стабильно превышала темпы обратного выкупа акций, что позволило Alibaba впервые в истории выплатить дивиденды $ 0,125 на акцию (1,5% доходности). Вероятно, в будущем дивидендные выплаты продолжатся, но, как и ранее, их размер будет значительно меньше объема байбэка.

Риски

Локально одним из основных препятствий для роста акций Alibabaостается противоречивое состояние китайской экономики. В декабре в Китае наблюдалась дефляция на 0,3% г/г, что является препятствием для роста всех ретейлеров, включая e-commerce. У некоторых инвесторов есть надежды, что дефляция вынудит китайское правительство перейти к более решительным фискальным или монетарным стимулам экономики, но пока этого не происходит.

Санкции США на поставку высокотехнологичных чипов в Китай замедлили развитие облачного направления Alibaba и привели к тому, что менеджмент отказался от выделения данного подразделения в отдельную компанию. Не исключаем, облачный бизнес и далее будет испытывать трудности.

В последние кварталы регуляторное давление на технологический сектор ослабло, так как правительство понимает, что крупные технологические гиганты способны помочь стране преодолеть замедление темпов экономического роста. Однако в случае Китая никогда нельзя исключать очередной виток давления на компанию со стороны правительства.

В последние годы Tmall (ключевой розничный маркетплейс Alibaba в Китае) испытывает все большую конкуренцию со стороны компаний JD.com и Pinduoduo. Для сохранения своей доли на рынке Alibaba развивает маркетплейсы Taobao Deals и Taocaicai, работающие по схеме M2C (manufacturer-to-consumer). Они направлены на вовлечение в e-commerce аудитории с относительно небольшими доходами, проживающей вне крупных городов.

Сохраняется ненулевая вероятность военного конфликта между Китаем и Тайванем. В последние годы возможность такого конфликта стала одной из причин, по которым некоторые западные фонды распродавали китайские акции. При этом Alibabaявляется одной из наиболее популярных китайских компаний с листингом в США, в связи с чем на ее акциях данный эффект был особенно заметен.

Финансовый отчет

Второй финансовый квартал оказался неплохим для Alibaba. Выручка компании увеличилась на 8,5% г/г, до 224,8 млрд юаней, скорр. EBITDA — на 13,7%, до 49,2 млрд юаней. Скорректированная чистая прибыль на акцию выросла на 21,1% г/г, до 2,0 юаней. При этом в квартальном выражении финансовые результаты умеренно снизились из-за сезонного фактора.

Сильную динамику показывает свободный денежный поток, который составил 45,2 млрд юаней — на 76,3% больше, чем год назад. Сильный свободный денежный поток вместе с отрицательным чистым долгом 458 млрд юаней позволяют компании продолжать проводить байбэк и впервые в истории объявить годовой дивиденд объемом $ 0,125 на акцию (1,5% доходности). Что касается обратного выкупа акций, то его объем за прошедший квартал составил $ 1,7 млрд, это соответствует 1,0% доходности.

Годовая динамика выручки остается близкой к двузначным темпам роста, что в первую очередь связано с восстановлением относительно низкой базы прошлого года, когда китайская экономика находилась под давлением коронавирусных ограничений. Наиболее крупный рост выручки показали оптовый сегмент китайского e-commerce и розничная торговля на международных рынках.

При этом основным негативом стала новость о том, что Alibaba больше не планирует выделять свое облачное направление в отдельную компанию, что связано с ограничениями США на экспорт необходимых для данного подразделения чипов. Ранее ожидалось, что облачное подразделение станет одним из драйвером роста выручки Alibaba, однако за последний год выручка данного направления увеличилась лишь на 2,3%.

Alibaba: основные финпоказатели за 2 фин. кв. 2024 г. (млрд RMB)

В целом 2024 финансовый год (заканчивающийся в марте 2024 г.) имеет хорошие шансы стать переломным для Alibaba — в 2022–2023 ф. г. EBITDA и особенно чистая прибыль компании находились под давлением из-за непростой макроэкономической ситуации в Китае, роста конкуренции и инвестиций в новые направления бизнеса. В то же время в последние кварталы выручка компании снова стала расти практически двузначными темпами, а EBITDA с чистой прибылью наконец могут восстановиться примерно до уровней успешного 2021 ф. г. на фоне оптимизации расходов и восстановления маржинальности в целом. Если ситуация с дефляцией не усугубится, мы ожидаем, что в 2025–2026 ф. г. рост выручки на 8–9% в год может продолжиться.

Отдельно отметим тот факт, что локально Alibaba тратит существенно меньше денежных средств, чем зарабатывает. Уже по итогам второго финансового квартала чистый долг был отрицательным и составлял минус 458 млрд юаней. Если интенсивность байбэка не увеличится или не будет осуществлено значимых M&A-сделок, то объем денежных средств на счетах компании так и продолжит расти и к концу 2026 ф. г., по нашим расчетам, может достигнуть 658 млрд юаней, а это 53% от текущей капитализации всей компании.

Оценка

Для анализа стоимости акций Alibaba мы использовали оценку по мультипликаторам относительно китайских и мировых аналогов. При этом по отношению к мировым аналогам мы использовали дисконт 20%, чтобы учесть китайские страновые риски.

Расчет целевой цены подразумевает таргет $ 98,1 для ADS Alibaba на горизонте 12 мес. Это соответствует рейтингу «Покупать» и апсайду 45,5%.

Целевая цена для акций Alibaba (торгуются в Гонконге), каждая из которых эквивалентна 1/8 ADS, составляет HKD 95,9. Это также соответствует рейтингу «Покупать» и апсайду 45,9%.

Отметим, что средневзвешенная целевая цена акций класса H по выборке аналитиков с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, составляет HKD 117,7 (апсайд — 79,1%), рейтинг акции — 4,81 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Alibaba класса H аналитиками China International Capital Corporation составляет HKD 113,0 (рейтинг — «Покупать»), CITIC Securities — HKD 142,0 («Покупать»).

Акции на фондовом рынке

За последний год акции Alibaba показали слабый перформанс и значительно отстали как от широкого рынка, так и от технологического сектора. Весь китайский технологический сектор выглядел слабо из-за продаж со стороны западных инвесторов и противоречивых перспектив роста китайской экономики. На акции Alibaba дополнительно давили рост конкуренции и сложности в развитии облачного направления. В то же время после коррекции оценка акций Alibaba выглядит заниженной, а проведение байбэка и наличие перспектив роста у некоторых направлений бизнеса могут дополнительно поддержать акции. На этом фоне мы полагаем, что в ближайшие кварталы акции Alibaba могут опередить широкий рынок и сектор.

С технической точки зрения на дневном графике акции Alibaba торгуются в рамках среднесрочного нисходящего тренда. Вероятной целью снижения выступает прошлогодний минимум у отметки HKD 60. При этом в случае отскока первый значимый уровень сопротивления расположен у отметки HKD 77.

Для ADS, торгующихся в США, сопротивление расположено на уровне $ 79, а ближайшая поддержка у отметки $ 62.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба