Мы полагаем, что в среднесрочной перспективе акции Globaltrans обладают потенциалом на фоне роста ставок на аренду полувагонов, а также возможностей, открывшихся по итогу утверждения акционерами смены юрисдикции с Кипра в СЭЗ Абу-Даби. Несмотря на сокращение автопарка, Globaltrans продолжает повышать операционную эффективность, достигая рекордно низкого уровня порожнего пробега полувагонов с 2019 года. Ожидается, что предполагаемый рост арендных ставок, умеренная долговая нагрузка и надежный запас денежных средств гарантируют укрепление финансовых показателей Globaltrans в 2024 году.

Мы присваиваем рейтинг «Покупать» акциям Globaltrans с целевой ценой 861,7 руб. в перспективе 12 мес., что предполагает потенциал роста на 26% от текущего ценового уровня.

Globaltrans — одна из крупнейших компаний в сфере грузовых железнодорожных перевозок на территории России и стран СНГ.

Ключевой фактор роста — увеличение ставок на аренду полувагонов, а также утверждение процедуры редомициляции со стороны акционеров.

Ставки на аренду полувагонов остаются высокими с начала 2023 г., их потенциал роста не исчерпан: Информационный центр операторов прогнозирует рост ставок на 19% и 14% в 2024 и 2025 гг. соответственно на фоне большого выбытия полувагонов.

Кипрская регистрация перестала быть риском для компании после утверждения редомициляции со стороны акционеров в свободную экономическую зону Abu Dhabi Global Market. Менеджмент компании рассматривает смену юрисдикции как шаг к выплате дивидендов.

Низкая долговая нагрузка. Чистый долг Globaltrans на 1П 2023 стал отрицательным, -10,5 млрд руб., уровень долговой нагрузки по коэффициенту «Чистый долг / Скорр. EBITDA» составил -0,2х против 0,1х на конец 2022 г. Вся задолженность имеет фиксированные ставки и номинирована в рублях, что сглаживает изменение процентных ставок в РФ.

Высокие показатели операционной эффективности. Компания уменьшила долю общего порожнего пробега в 1П 2023 до 48% (-2 п. п. к 2022 г.), при этом доля порожнего пробега для полувагонов составила 39%, что является минимумом с 2019 г. Выручка в 1П 2023 выросла на 2% г/г, до 43,3 млрд руб., при снижении скорректированной EBITDA на 6% г/г. Компания выиграла от валютной переоценки наличности, что способствовало росту чистой прибыли на 69% г/г.

Акции Globaltrans имеют потенциал роста на 26%. Анализ стоимости по мультипликаторам EV/EBITDA 2023Е, EV/EBITDA 2024E, P/E 2023E, P/E 2024E относительно аналогов предполагает таргет 827,3 руб. с учетом 20%-го странового дисконта. Оценка по дисконтированным денежным потокам подразумевает таргет 896,1 руб. Итоговая оценка справедливой стоимости составляет 861,7 руб. на акцию.

Ключевыми рисками для Globaltrans мы видим рост ставок со стороны РЖД, а также невозможность наращения парка из-за высокой стоимости полувагонов. Вместе с тем на деятельность компании могут негативно повлиять экономические риски в виде ускорения инфляции, снижения грузооборота и ставок аренды вагонов.

Описание эмитента

Globaltrans Investment PLC является ведущей группой по железнодорожным грузоперевозкам в России и странах СНГ. Компания занимается перевозкой металлургических и нефтехимических грузов, а также транспортирует нефтепродукты и нефть, уголь, строительные материалы. Расписки Globaltrans торгуются на Московской бирже с октября 2020 г. и включены в индекс МосБиржи. По состоянию на 29.12.2023 их доля в индексе достигла 0,24%, в то время как средний вес за предыдущие четыре года (2020–2023 гг.) поддерживался на уровне 0,27%. На Лондонской фондовой бирже расписки торговались с 2008 г., но сейчас торги приостановлены.

Парк компании увеличился втрое с момента IPO в 2008 г. К июню 2023 г. парк Globaltrans насчитывает около 66 тыс. единиц, 94% из которых принадлежат компании. В основном парк состоит из универсальных полувагонов (70%) и цистерн для перевозки нефтепродуктов (28%).

Клиентская база компании насчитывает свыше 500 предприятий, включая таких лидеров российской экономики, как «Роснефть», «Газпром нефть», «Северсталь», ММК, ТМК, ЕВРАЗ и др.

Большая часть акций компании (56,2%) в свободном обращении, 0,1% акций распределен между директорами и менеджментом компании. 15 января 2024 г. казахстанский бизнесмен Кайрат Итемгенов приобрел 26,19% доли в Globaltrans через свою инвестиционную компанию AQNIET Capital LLP, выкупив доли у прежних акционеров Onyx Intestments (11,5%), MapleValley Investments (10,9%), Golddriver Resources (3,1%) и часть акций в свободном обращении (0,7%). По итогам закрытия «Сделок в процессе» AQNIET будет в сумме владеть 31,62% выпущенного акционерного капитала и соответствующих голосующих акций компании.

Структура акционерного капитала на 15.01.2024

За период с 28 ноября 2020 г. по 9 января 2024 г. доходность депозитарных расписок Globaltrans и индекса Московской биржи показали значительную взаимосвязь с коэффициентом корреляции 62%. С момента размещения были периоды, когда расписки компании отставали от индекса МосБиржи, в частности с 2022 г. до начала 2023 г. Однако ситуация изменилась в середине 2023 г., когда расписки Globaltrans начали превосходить индекс МосБиржи и сохраняли позиции до конца года, что связано с утверждением процедуры редомициляции со стороны акционеров и улучшением операционных показателей (например, доли порожнего пробега).

Возможности и сильные стороны

Дневная арендная стоимость полувагона в декабре 2023 г. — январе 2024 г. достигла показателей, сопоставимых с рекордными значениями мая 2022 г. Согласно анализу Информационного центра операторов, выбытие полувагонов до 2025 г. предвидится на уровне около 12 тыс. единиц. Однако более значительное выбытие парка предстоит в период с 2026 по 2030 г., до 100 тыс. полувагонов, или приблизительно 17% от общего числа. В свете этих данных прогнозируется увеличение ставок аренды на 19% в 2024 г. и на 14% в 2025 г., с последующим среднегодовым ростом на уровне 7% вплоть до 2030 г.

Несмотря на снижение парка во владении с 67,7 тыс. шт. полувагонов в 2019 г. до 62 тыс. шт. в 1-м полугодии 2023 г., компания наращивает операционную эффективность. Так, доля общего порожнего пробега в 1П 2023 составила 48%, снизившись с 50% в 2022 г. Доля порожнего пробега для полувагонов в 1П 2023 уменьшилась до 39% (-2 п. п. к 2022 г.), что является минимумом с 2019 г. Компания не устанавливает строгого количественного ориентира для своего парка, сохраняя гибкость для адаптации к меняющимся условиям рынка. Сдерживающим фактором для расширения парка выступает рост стоимости полувагонов. Существующий парк функционирует на полную мощность, при этом компания сталкивается с ограниченными внутренними ресурсами. Расширение вагонного парка может быть инициировано в ответ на значительное повышение уровня грузооборота или объемов погрузки.

Компания демонстрирует низкую долговую нагрузку. Так, в 1П 2022 чистый долг составил 4,6 млрд руб., при этом в конце 1П 2023 он стал отрицательным, на уровне -10,5 млрд руб. Вся задолженность Globaltrans имеет фиксированные процентные ставки и номинирована в рублях. На 1П 2023 срок погашения 38% заимствований заканчивается в 2025–2028 гг. Средняя эффективная ставка в 1П 2023 составила 9,6% (8,1% на конец 2022 г.), несмотря на рост рыночных процентных ставок в 1П 2023.

Бизнес компании оперирует в России и странах СНГ. Зависимость от динамики валютных пар прослеживается в отношении денежных средств и краткосрочных денежных активов. За 1П 2023 Globaltrans получилf чистый валютный доход от иностранной валюты на счетах в размере 2,5 млрд руб. по отношению к убытку 473 млн руб. в 1П 2022. По информации IR-службы компании, большая часть денежных средств хранится в рублях, около 40% — в иностранной валюте. При этом изменение валютных пар не находит отражения в операционных показателях, что является преимуществом.

На внеочередном собрании в середине августа 2023 г. акционеры утвердили редомициляцию компании с Кипра в свободную экономическую зону Abu Dhabi Global Market. После начала СВО дивидендные выплаты были приостановлены, но менеджмент компании рассматривает редомициляцию как первый шаг к выплатам дивидендов. До 2021 г. компания следовала следующей дивидендной политике:

если соотношение «Чистый долг / скорр. EBITDA» меньше 1,0х, то компания выплачивает не менее 50% от свободного денежного потока;

если соотношение «Чистый долг / скорр. EBITDA» от 1,0х до 2,0х, то компания выплачивает не менее 30% от свободного денежного потока;

в других случаях компания не выплачивает дивиденды

В 2018–2021 гг. компания дважды выплачивала дивиденды: промежуточный и финальный дивиденд. При возобновлении дивидендных выплат годовой дивиденд за 2022 г. может составить 74,5 руб. на одну расписку с дивидендной доходностью 8,7%, а за 2023 г. — 48,4 руб. на одну расписку с дивидендной доходностью 5,4%.

Риски

Санкционные риски для Globaltrans невысоки, поскольку основная деятельность компании сосредоточена на территории России, ключевыми клиентами являются крупные российские компании, сервисные контракты с которыми исполняются.

В 2025–2029 гг. Globaltrans планирует выводить из эксплуатации 3 500 единиц парка в год. В случае если рыночные условия не позволят наращивать парк, генерируемая компанией выручка будет снижаться. В любом случае компания будет вынуждена наращивать свой парк, что увеличит инвестиционную нагрузку и снизит денежный поток.

Несмотря на снижение доли порожнего пробега, в 1П 2023 затраты на него выросли до 9,7 млрд руб. (+21% г/г) за счет роста тарифов. Так, тарифы со стороны РЖД выросли в общей сложности на 23% за 2П 2022 и 1П 2023. В 1П 2023 затраты на порожний пробег составили 55% от общих операционных денежных затрат, и существенное увеличение тарифов со стороны РЖД может выступать вызовом для Globaltrans в сохранении или увеличении маржинальности бизнеса.

Финансовый отчет

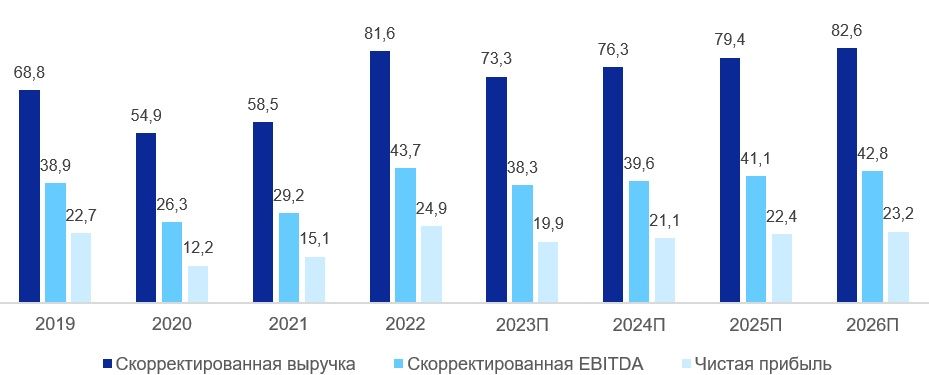

По 1П 2023 скорр. выручка Globaltrans увеличилась на 2% г/г, до 43,3 млрд руб., скорр. EBITDA снизилась на 6% г/г, до 25,4 млрд руб. Несмотря на разнонаправленное и незначительное изменение выручки и EBITDA, чистая прибыль выросла на 69% г/г, до 20,9 млрд руб., за счет неоперационных и единовременных факторов — валютной переоценки денежных средств благодаря ослаблению рубля в 1П 2023 по отношению к другим валютам, а также прибыли с продаж дочерних обществ (3,4 млрд руб.).

У компании сохраняется достаточный запас ликвидности и низкая долговая нагрузка. Чистый долг на конец 1П 2023 стал отрицательным, составив -10,5 млрд руб., уровень долговой нагрузки по коэффициенту «Чистый долг / скорр. EBITDA» составил -0,2х против 0,1х на 1П 2022. Кроме того, компания сгенерировала значительный свободный денежный поток в объеме 11,9 млрд руб. (+87% г/г), в том числе за счет уменьшения капитальных затрат с учетом сделок M&A (-51% г/г).

Globaltrans: финансовые результаты за 1П 2023

Globaltrans: историческая и прогнозная динамика ключевых финансовых показателей, млрд руб.

Оценка

Мы оценили расписки Globaltrans двумя методами: сравнительным и с помощью дисконтированных денежных потоков (DCF). Итоговая оценка складывается из среднего значения по мультипликаторам и DCF.

Оценка по модели DCF

Мы прогнозируем свободные денежные потоки компании до 2031 года, а ее стоимость в постпрогнозный период рассчитываем по модели Гордона с долгосрочным темпом роста на уровне 2%. В модели мы использовали динамичную дисконтную ставку WACC из-за волатильности ставок в России и прогнозами на снижение ключевой ставки в 2024–2025 гг.

Наша оценка справедливой стоимости Globaltrans на горизонте 12 мес. составляет 228,3 млрд руб., или 896,1 руб. на акцию. Потенциал роста по модели равен 30,7%.

Globaltrans: расчет свободного денежного потока (млн руб.)

Оценка по сопоставимым компаниям

Мы оценили Globaltrans сравнительным методом, основываясь на прогнозных финансовых показателях на 2023 и 2024 гг. Для оценки брались форвардные мультипликаторы EV/EBITDA и P/E. Учитывая повышенные экономические и геополитические риски России, в расчете оценки по аналогам мы применили страновой дисконт в размере 20%.

Оценка по аналогам предполагает таргет 827,3 руб. c 20%-м страновым дисконтом. Потенциал роста по мультипликаторам составляет 20,7%. Рейтинг — «Покупать».

Итоговая оценка сложилась из двух методов оценки — по мультипликаторам и модели DCF в пропорции 50/50, которая предполагает целевую цену 861,7 руб. на акцию. Потенциал роста — 25,7%. Рейтинг — «Покупать».

Технический анализ

С технической точки зрения на дневном графике расписки Globaltrans демонстрируют восходящую динамику с декабря 2023 г., двигаясь в рамках восходящего канала. Ближайшим уровнем поддержки выступает район 675, сопротивления — 736.

Мы присваиваем рейтинг «Покупать» акциям Globaltrans с целевой ценой 861,7 руб. в перспективе 12 мес., что предполагает потенциал роста на 26% от текущего ценового уровня.

Globaltrans — одна из крупнейших компаний в сфере грузовых железнодорожных перевозок на территории России и стран СНГ.

Ключевой фактор роста — увеличение ставок на аренду полувагонов, а также утверждение процедуры редомициляции со стороны акционеров.

Ставки на аренду полувагонов остаются высокими с начала 2023 г., их потенциал роста не исчерпан: Информационный центр операторов прогнозирует рост ставок на 19% и 14% в 2024 и 2025 гг. соответственно на фоне большого выбытия полувагонов.

Кипрская регистрация перестала быть риском для компании после утверждения редомициляции со стороны акционеров в свободную экономическую зону Abu Dhabi Global Market. Менеджмент компании рассматривает смену юрисдикции как шаг к выплате дивидендов.

Низкая долговая нагрузка. Чистый долг Globaltrans на 1П 2023 стал отрицательным, -10,5 млрд руб., уровень долговой нагрузки по коэффициенту «Чистый долг / Скорр. EBITDA» составил -0,2х против 0,1х на конец 2022 г. Вся задолженность имеет фиксированные ставки и номинирована в рублях, что сглаживает изменение процентных ставок в РФ.

Высокие показатели операционной эффективности. Компания уменьшила долю общего порожнего пробега в 1П 2023 до 48% (-2 п. п. к 2022 г.), при этом доля порожнего пробега для полувагонов составила 39%, что является минимумом с 2019 г. Выручка в 1П 2023 выросла на 2% г/г, до 43,3 млрд руб., при снижении скорректированной EBITDA на 6% г/г. Компания выиграла от валютной переоценки наличности, что способствовало росту чистой прибыли на 69% г/г.

Акции Globaltrans имеют потенциал роста на 26%. Анализ стоимости по мультипликаторам EV/EBITDA 2023Е, EV/EBITDA 2024E, P/E 2023E, P/E 2024E относительно аналогов предполагает таргет 827,3 руб. с учетом 20%-го странового дисконта. Оценка по дисконтированным денежным потокам подразумевает таргет 896,1 руб. Итоговая оценка справедливой стоимости составляет 861,7 руб. на акцию.

Ключевыми рисками для Globaltrans мы видим рост ставок со стороны РЖД, а также невозможность наращения парка из-за высокой стоимости полувагонов. Вместе с тем на деятельность компании могут негативно повлиять экономические риски в виде ускорения инфляции, снижения грузооборота и ставок аренды вагонов.

Описание эмитента

Globaltrans Investment PLC является ведущей группой по железнодорожным грузоперевозкам в России и странах СНГ. Компания занимается перевозкой металлургических и нефтехимических грузов, а также транспортирует нефтепродукты и нефть, уголь, строительные материалы. Расписки Globaltrans торгуются на Московской бирже с октября 2020 г. и включены в индекс МосБиржи. По состоянию на 29.12.2023 их доля в индексе достигла 0,24%, в то время как средний вес за предыдущие четыре года (2020–2023 гг.) поддерживался на уровне 0,27%. На Лондонской фондовой бирже расписки торговались с 2008 г., но сейчас торги приостановлены.

Парк компании увеличился втрое с момента IPO в 2008 г. К июню 2023 г. парк Globaltrans насчитывает около 66 тыс. единиц, 94% из которых принадлежат компании. В основном парк состоит из универсальных полувагонов (70%) и цистерн для перевозки нефтепродуктов (28%).

Клиентская база компании насчитывает свыше 500 предприятий, включая таких лидеров российской экономики, как «Роснефть», «Газпром нефть», «Северсталь», ММК, ТМК, ЕВРАЗ и др.

Большая часть акций компании (56,2%) в свободном обращении, 0,1% акций распределен между директорами и менеджментом компании. 15 января 2024 г. казахстанский бизнесмен Кайрат Итемгенов приобрел 26,19% доли в Globaltrans через свою инвестиционную компанию AQNIET Capital LLP, выкупив доли у прежних акционеров Onyx Intestments (11,5%), MapleValley Investments (10,9%), Golddriver Resources (3,1%) и часть акций в свободном обращении (0,7%). По итогам закрытия «Сделок в процессе» AQNIET будет в сумме владеть 31,62% выпущенного акционерного капитала и соответствующих голосующих акций компании.

Структура акционерного капитала на 15.01.2024

За период с 28 ноября 2020 г. по 9 января 2024 г. доходность депозитарных расписок Globaltrans и индекса Московской биржи показали значительную взаимосвязь с коэффициентом корреляции 62%. С момента размещения были периоды, когда расписки компании отставали от индекса МосБиржи, в частности с 2022 г. до начала 2023 г. Однако ситуация изменилась в середине 2023 г., когда расписки Globaltrans начали превосходить индекс МосБиржи и сохраняли позиции до конца года, что связано с утверждением процедуры редомициляции со стороны акционеров и улучшением операционных показателей (например, доли порожнего пробега).

Возможности и сильные стороны

Дневная арендная стоимость полувагона в декабре 2023 г. — январе 2024 г. достигла показателей, сопоставимых с рекордными значениями мая 2022 г. Согласно анализу Информационного центра операторов, выбытие полувагонов до 2025 г. предвидится на уровне около 12 тыс. единиц. Однако более значительное выбытие парка предстоит в период с 2026 по 2030 г., до 100 тыс. полувагонов, или приблизительно 17% от общего числа. В свете этих данных прогнозируется увеличение ставок аренды на 19% в 2024 г. и на 14% в 2025 г., с последующим среднегодовым ростом на уровне 7% вплоть до 2030 г.

Несмотря на снижение парка во владении с 67,7 тыс. шт. полувагонов в 2019 г. до 62 тыс. шт. в 1-м полугодии 2023 г., компания наращивает операционную эффективность. Так, доля общего порожнего пробега в 1П 2023 составила 48%, снизившись с 50% в 2022 г. Доля порожнего пробега для полувагонов в 1П 2023 уменьшилась до 39% (-2 п. п. к 2022 г.), что является минимумом с 2019 г. Компания не устанавливает строгого количественного ориентира для своего парка, сохраняя гибкость для адаптации к меняющимся условиям рынка. Сдерживающим фактором для расширения парка выступает рост стоимости полувагонов. Существующий парк функционирует на полную мощность, при этом компания сталкивается с ограниченными внутренними ресурсами. Расширение вагонного парка может быть инициировано в ответ на значительное повышение уровня грузооборота или объемов погрузки.

Компания демонстрирует низкую долговую нагрузку. Так, в 1П 2022 чистый долг составил 4,6 млрд руб., при этом в конце 1П 2023 он стал отрицательным, на уровне -10,5 млрд руб. Вся задолженность Globaltrans имеет фиксированные процентные ставки и номинирована в рублях. На 1П 2023 срок погашения 38% заимствований заканчивается в 2025–2028 гг. Средняя эффективная ставка в 1П 2023 составила 9,6% (8,1% на конец 2022 г.), несмотря на рост рыночных процентных ставок в 1П 2023.

Бизнес компании оперирует в России и странах СНГ. Зависимость от динамики валютных пар прослеживается в отношении денежных средств и краткосрочных денежных активов. За 1П 2023 Globaltrans получилf чистый валютный доход от иностранной валюты на счетах в размере 2,5 млрд руб. по отношению к убытку 473 млн руб. в 1П 2022. По информации IR-службы компании, большая часть денежных средств хранится в рублях, около 40% — в иностранной валюте. При этом изменение валютных пар не находит отражения в операционных показателях, что является преимуществом.

На внеочередном собрании в середине августа 2023 г. акционеры утвердили редомициляцию компании с Кипра в свободную экономическую зону Abu Dhabi Global Market. После начала СВО дивидендные выплаты были приостановлены, но менеджмент компании рассматривает редомициляцию как первый шаг к выплатам дивидендов. До 2021 г. компания следовала следующей дивидендной политике:

если соотношение «Чистый долг / скорр. EBITDA» меньше 1,0х, то компания выплачивает не менее 50% от свободного денежного потока;

если соотношение «Чистый долг / скорр. EBITDA» от 1,0х до 2,0х, то компания выплачивает не менее 30% от свободного денежного потока;

в других случаях компания не выплачивает дивиденды

В 2018–2021 гг. компания дважды выплачивала дивиденды: промежуточный и финальный дивиденд. При возобновлении дивидендных выплат годовой дивиденд за 2022 г. может составить 74,5 руб. на одну расписку с дивидендной доходностью 8,7%, а за 2023 г. — 48,4 руб. на одну расписку с дивидендной доходностью 5,4%.

Риски

Санкционные риски для Globaltrans невысоки, поскольку основная деятельность компании сосредоточена на территории России, ключевыми клиентами являются крупные российские компании, сервисные контракты с которыми исполняются.

В 2025–2029 гг. Globaltrans планирует выводить из эксплуатации 3 500 единиц парка в год. В случае если рыночные условия не позволят наращивать парк, генерируемая компанией выручка будет снижаться. В любом случае компания будет вынуждена наращивать свой парк, что увеличит инвестиционную нагрузку и снизит денежный поток.

Несмотря на снижение доли порожнего пробега, в 1П 2023 затраты на него выросли до 9,7 млрд руб. (+21% г/г) за счет роста тарифов. Так, тарифы со стороны РЖД выросли в общей сложности на 23% за 2П 2022 и 1П 2023. В 1П 2023 затраты на порожний пробег составили 55% от общих операционных денежных затрат, и существенное увеличение тарифов со стороны РЖД может выступать вызовом для Globaltrans в сохранении или увеличении маржинальности бизнеса.

Финансовый отчет

По 1П 2023 скорр. выручка Globaltrans увеличилась на 2% г/г, до 43,3 млрд руб., скорр. EBITDA снизилась на 6% г/г, до 25,4 млрд руб. Несмотря на разнонаправленное и незначительное изменение выручки и EBITDA, чистая прибыль выросла на 69% г/г, до 20,9 млрд руб., за счет неоперационных и единовременных факторов — валютной переоценки денежных средств благодаря ослаблению рубля в 1П 2023 по отношению к другим валютам, а также прибыли с продаж дочерних обществ (3,4 млрд руб.).

У компании сохраняется достаточный запас ликвидности и низкая долговая нагрузка. Чистый долг на конец 1П 2023 стал отрицательным, составив -10,5 млрд руб., уровень долговой нагрузки по коэффициенту «Чистый долг / скорр. EBITDA» составил -0,2х против 0,1х на 1П 2022. Кроме того, компания сгенерировала значительный свободный денежный поток в объеме 11,9 млрд руб. (+87% г/г), в том числе за счет уменьшения капитальных затрат с учетом сделок M&A (-51% г/г).

Globaltrans: финансовые результаты за 1П 2023

Globaltrans: историческая и прогнозная динамика ключевых финансовых показателей, млрд руб.

Оценка

Мы оценили расписки Globaltrans двумя методами: сравнительным и с помощью дисконтированных денежных потоков (DCF). Итоговая оценка складывается из среднего значения по мультипликаторам и DCF.

Оценка по модели DCF

Мы прогнозируем свободные денежные потоки компании до 2031 года, а ее стоимость в постпрогнозный период рассчитываем по модели Гордона с долгосрочным темпом роста на уровне 2%. В модели мы использовали динамичную дисконтную ставку WACC из-за волатильности ставок в России и прогнозами на снижение ключевой ставки в 2024–2025 гг.

Наша оценка справедливой стоимости Globaltrans на горизонте 12 мес. составляет 228,3 млрд руб., или 896,1 руб. на акцию. Потенциал роста по модели равен 30,7%.

Globaltrans: расчет свободного денежного потока (млн руб.)

Оценка по сопоставимым компаниям

Мы оценили Globaltrans сравнительным методом, основываясь на прогнозных финансовых показателях на 2023 и 2024 гг. Для оценки брались форвардные мультипликаторы EV/EBITDA и P/E. Учитывая повышенные экономические и геополитические риски России, в расчете оценки по аналогам мы применили страновой дисконт в размере 20%.

Оценка по аналогам предполагает таргет 827,3 руб. c 20%-м страновым дисконтом. Потенциал роста по мультипликаторам составляет 20,7%. Рейтинг — «Покупать».

Итоговая оценка сложилась из двух методов оценки — по мультипликаторам и модели DCF в пропорции 50/50, которая предполагает целевую цену 861,7 руб. на акцию. Потенциал роста — 25,7%. Рейтинг — «Покупать».

Технический анализ

С технической точки зрения на дневном графике расписки Globaltrans демонстрируют восходящую динамику с декабря 2023 г., двигаясь в рамках восходящего канала. Ближайшим уровнем поддержки выступает район 675, сопротивления — 736.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба