23 января 2024 БКС Экспресс | Полюс

Меняем взгляд на Полюс с позитивного на нейтральный, но оставляем целевую цену на 12 месяцев на уровне 14 тыс. руб. за акцию после роста котировок на 10% с момента публикации Стратегии на 2024 г. За этот же период золото подорожало лишь на 2%, а рубль укрепился на 2%. Цены на золото закрепились выше $2000 на фоне геополитических рисков.

Главное

• Подтверждаем прогноз цен на 2024 г. на уровне $2000 за унцию. Фундаментально кейс Полюса сильный, текущая оценка справедливая. Ожидаем дополнительных новостей по проекту «Сухой Лог» в 2024 г.

• Ждем дивидендов за 2023 г. в размере 720 руб. на акцию, вероятность средняя. В рамках дивидендной политики — то есть 30% EBITDA за II полугодие 2023 г. При текущем долге компания может пропустить дивиденды за I полугодие 2023 г.

• Катализаторы: усиление геополитических рисков, прогресс по «Сухому Логу».

• Риски: укрепление курса рубля, ястребиная политика ФРС.

• Среди золотодобытчиков отдаем предпочтение ЮГК со ставкой на удвоение добычи к 2027 г. и двузначную дивдоходность с 2025 г.

В деталях

Полюс — крупный высокорентабельный производитель золота. В рамках промежуточного отчета за I полугодие 2023 г. компания подтвердила планы по добыче 2,8–2,9 млн унций золота в 2023 г. Полюс является лидером среди золотодобытчиков в России и находится в пятерке мировых лидеров 2022 г.

Компания также подтвердила прогноз денежных затрат TCC в $475–$525 за унцию — это один из самых низких показателей в мире и кратно ниже текущих цен на золото ($2000/унц.). Низкие затраты обеспечат рентабельность по EBITDA вблизи 70%, исторический уровень — 60–70%.

Вместе с тем выкуп акций на $6 млрд в августе 2023 г. должен повысить коэффициент долговой нагрузки Чистый долг/EBITDA до 2х в 2023–2024 гг. с 0,6х на конец I полугодия 2023 г. и, по нашим оценкам, снизить уровень корпоративного управления. Полюс находится под санкциями, что несет средне-высокие риски для бизнес-модели.

«Сухой Лог» как долгосрочный катализатор. Опытно-промышленная разработка проекта «Сухой Лог» начнется в 2024 г., сообщила пресс-служба правительства Иркутской области месяц назад. Крупнейший в России проект с высоким — 2,3 грамм на тонну — содержанием золота может добавить 2,3 млн унций драгметалла, это около 80% от планируемого объема производства в 2,8–2,9 млн унций в 2023 г.

Высокое содержание золота обеспечит относительно низкую себестоимость добычи, вероятно, сопоставимую с затратами на унцию Полюса ($475–525/унц.). Ранее запуск «Сухого Лога» планировался в 2026 г. с выходом на полную мощность в 2027 г.. Однако вызванный санкциями пересмотр параметров технико-экономического обоснования (ТЭО) проекта может отложить запуск на год или два.

Возврат к дивидендам, несмотря на долговую нагрузку. В конце 2023 г. Полюс провел обратный выкуп акций на сумму $6 млрд, что, по нашим оценкам, должно повысить соотношение Чистый долг/EBITDA до 2х на конец 2023 г. Согласно дивидендной политике, при долговой нагрузке 2,5х компания может вернуться к выплате дивидендов на полугодовой основе.

По нашим расчетам, в 2024 г. золотодобытчик выплатит около 720 руб. на акцию за II полугодие 2023 г. и порядка 310 руб. на бумагу за I полугодие 2024 г. c совокупной доходностью 9% на горизонте 12 месяцев.

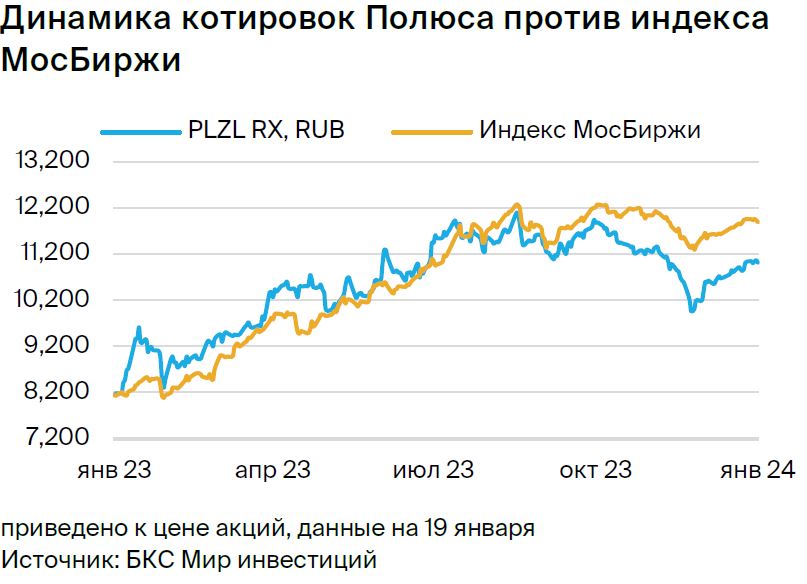

Оценка: нейтральный взгляд после роста котировок. Поменяли взгляд на нейтральный с позитивного после роста котировок на 10% с середины декабря. Рост несколько превысил рынок, вероятно, на фоне усиления геополитической напряженности на Ближнем Востоке, что подогревает ожидания инвесторов в отношении цен на золото в 2024 г.

Также полагаем, что новости по разработке «Сухого Лога» подкрепили интерес к бумаге, поскольку этот проект — ключевой катализатор долгосрочного роста стоимости компании.

БКС против консенсуса — рынок более оптимистичен к золоту

Не меняем наши финансовые прогнозы по Полюсу. Наши оценки на 2023 г. близки к ожиданиям рынка, однако за 2024–2025 гг. прогнозируем EBITDA на уровне $3,7 и $4,3 млрд, что ниже консенсуса на 6% и 10% соответственно. Такое расхождение может быть, среди прочего, связано с разницей в прогнозах цен на золото: наши оценки на 2024–2025 гг. консервативнее — ниже на 3–4%.

Оценка: нейтральный взгляд после роста котировок

Сохраняем целевую цену по акциям Полюса на уровне 14 тыс. руб., однако меняем взгляд на нейтральный с позитивного после увеличения котировок на 10% с момента публикации Стратегии на 2024 г.

Потенциал роста бумаги на 12 месяцев вперед превышает 25% и остается интересным. Однако с учетом стоимости акционерного капитала избыточная доходность составляет 2%, что соответствует нейтральному взгляду.

Главное

• Подтверждаем прогноз цен на 2024 г. на уровне $2000 за унцию. Фундаментально кейс Полюса сильный, текущая оценка справедливая. Ожидаем дополнительных новостей по проекту «Сухой Лог» в 2024 г.

• Ждем дивидендов за 2023 г. в размере 720 руб. на акцию, вероятность средняя. В рамках дивидендной политики — то есть 30% EBITDA за II полугодие 2023 г. При текущем долге компания может пропустить дивиденды за I полугодие 2023 г.

• Катализаторы: усиление геополитических рисков, прогресс по «Сухому Логу».

• Риски: укрепление курса рубля, ястребиная политика ФРС.

• Среди золотодобытчиков отдаем предпочтение ЮГК со ставкой на удвоение добычи к 2027 г. и двузначную дивдоходность с 2025 г.

В деталях

Полюс — крупный высокорентабельный производитель золота. В рамках промежуточного отчета за I полугодие 2023 г. компания подтвердила планы по добыче 2,8–2,9 млн унций золота в 2023 г. Полюс является лидером среди золотодобытчиков в России и находится в пятерке мировых лидеров 2022 г.

Компания также подтвердила прогноз денежных затрат TCC в $475–$525 за унцию — это один из самых низких показателей в мире и кратно ниже текущих цен на золото ($2000/унц.). Низкие затраты обеспечат рентабельность по EBITDA вблизи 70%, исторический уровень — 60–70%.

Вместе с тем выкуп акций на $6 млрд в августе 2023 г. должен повысить коэффициент долговой нагрузки Чистый долг/EBITDA до 2х в 2023–2024 гг. с 0,6х на конец I полугодия 2023 г. и, по нашим оценкам, снизить уровень корпоративного управления. Полюс находится под санкциями, что несет средне-высокие риски для бизнес-модели.

«Сухой Лог» как долгосрочный катализатор. Опытно-промышленная разработка проекта «Сухой Лог» начнется в 2024 г., сообщила пресс-служба правительства Иркутской области месяц назад. Крупнейший в России проект с высоким — 2,3 грамм на тонну — содержанием золота может добавить 2,3 млн унций драгметалла, это около 80% от планируемого объема производства в 2,8–2,9 млн унций в 2023 г.

Высокое содержание золота обеспечит относительно низкую себестоимость добычи, вероятно, сопоставимую с затратами на унцию Полюса ($475–525/унц.). Ранее запуск «Сухого Лога» планировался в 2026 г. с выходом на полную мощность в 2027 г.. Однако вызванный санкциями пересмотр параметров технико-экономического обоснования (ТЭО) проекта может отложить запуск на год или два.

Возврат к дивидендам, несмотря на долговую нагрузку. В конце 2023 г. Полюс провел обратный выкуп акций на сумму $6 млрд, что, по нашим оценкам, должно повысить соотношение Чистый долг/EBITDA до 2х на конец 2023 г. Согласно дивидендной политике, при долговой нагрузке 2,5х компания может вернуться к выплате дивидендов на полугодовой основе.

По нашим расчетам, в 2024 г. золотодобытчик выплатит около 720 руб. на акцию за II полугодие 2023 г. и порядка 310 руб. на бумагу за I полугодие 2024 г. c совокупной доходностью 9% на горизонте 12 месяцев.

Оценка: нейтральный взгляд после роста котировок. Поменяли взгляд на нейтральный с позитивного после роста котировок на 10% с середины декабря. Рост несколько превысил рынок, вероятно, на фоне усиления геополитической напряженности на Ближнем Востоке, что подогревает ожидания инвесторов в отношении цен на золото в 2024 г.

Также полагаем, что новости по разработке «Сухого Лога» подкрепили интерес к бумаге, поскольку этот проект — ключевой катализатор долгосрочного роста стоимости компании.

БКС против консенсуса — рынок более оптимистичен к золоту

Не меняем наши финансовые прогнозы по Полюсу. Наши оценки на 2023 г. близки к ожиданиям рынка, однако за 2024–2025 гг. прогнозируем EBITDA на уровне $3,7 и $4,3 млрд, что ниже консенсуса на 6% и 10% соответственно. Такое расхождение может быть, среди прочего, связано с разницей в прогнозах цен на золото: наши оценки на 2024–2025 гг. консервативнее — ниже на 3–4%.

Оценка: нейтральный взгляд после роста котировок

Сохраняем целевую цену по акциям Полюса на уровне 14 тыс. руб., однако меняем взгляд на нейтральный с позитивного после увеличения котировок на 10% с момента публикации Стратегии на 2024 г.

Потенциал роста бумаги на 12 месяцев вперед превышает 25% и остается интересным. Однако с учетом стоимости акционерного капитала избыточная доходность составляет 2%, что соответствует нейтральному взгляду.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба