26 января 2024 Altora Fundamental

Компания не от хорошей жизни сокращает инвестиционную программу. Подготовил «вилку» сценариев на текущий год. Ключевой фокус на бизнесах, которые приносят основную маржу Газпрому. Речь об экспорте газа в дальнее зарубежье (ЕС, Китай, Турция) и о Газпромнефти

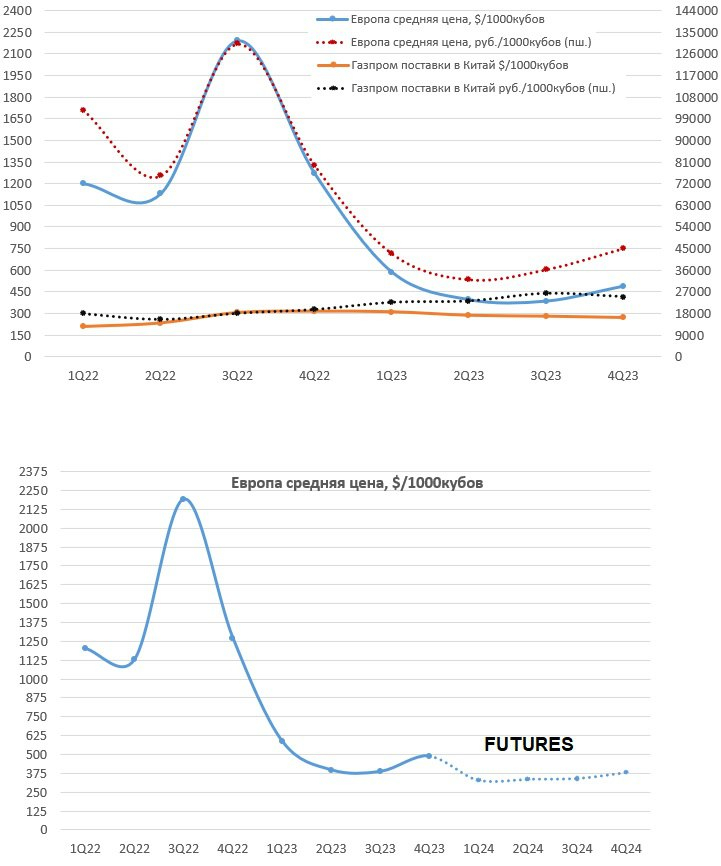

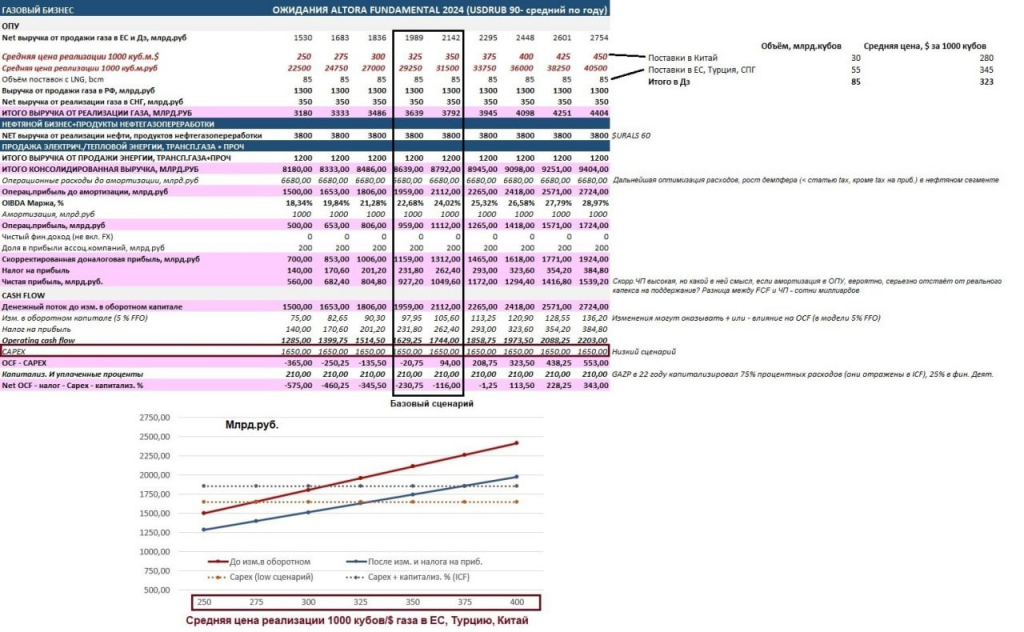

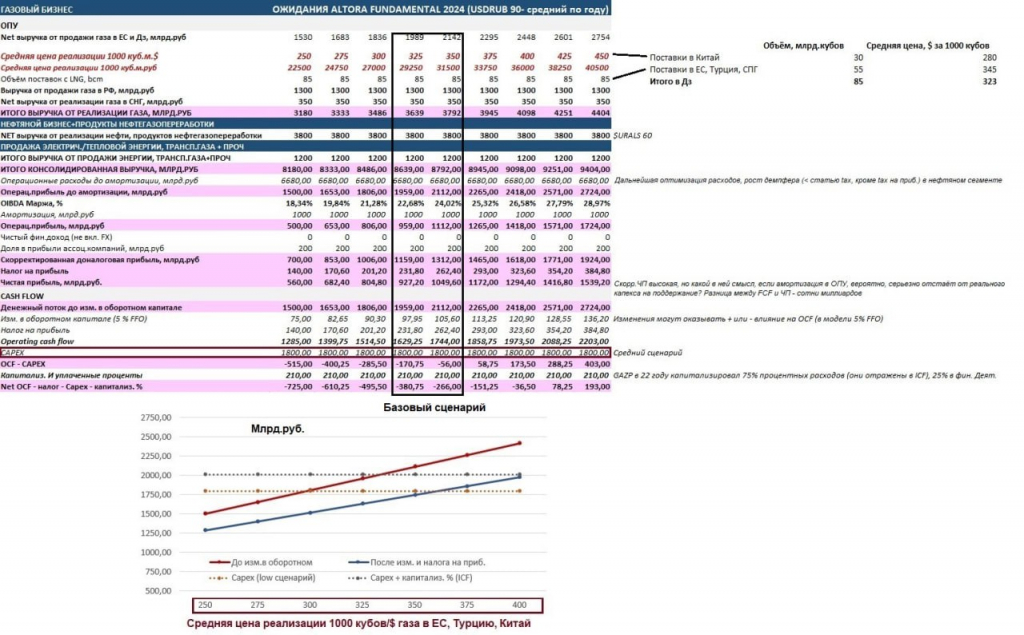

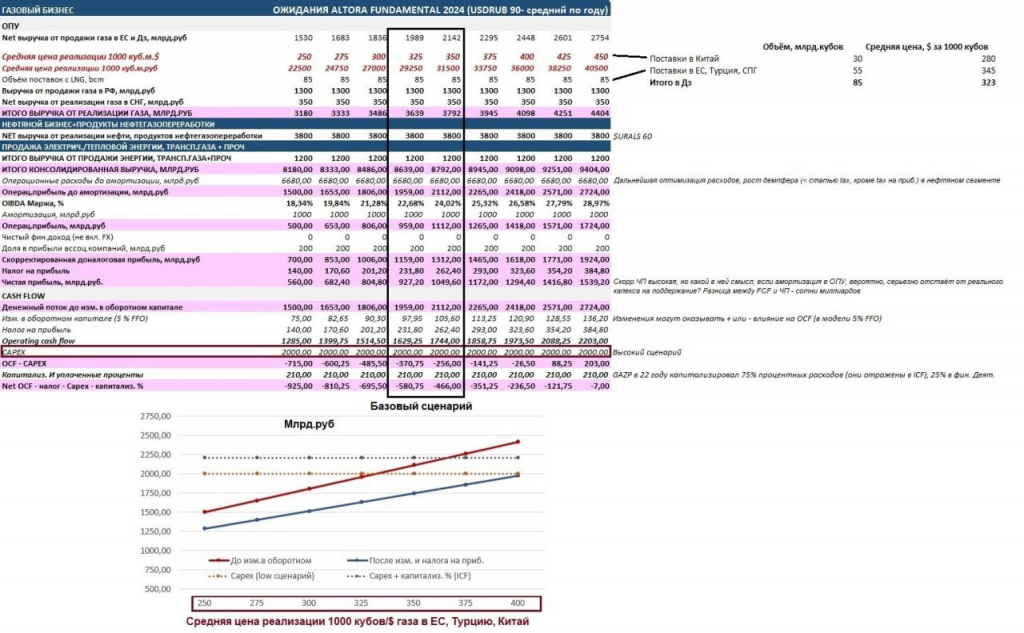

В рассмотренных моделях показатели нефтяного бизнеса заложены с одними макропараметрами (средняя по году $ URALS 60, USDRUB 90) и не изменяются. По газовому бизнесу (экспортное направление) представлен общий сценарий объёма поставок в дз. Я экстраполирую тенденции последних месяцев в поставках газа в ЕС на весь год. По Турции и Китаю известны контрактные обязательства Газпрома. ЕС/Турция/СПГ (55 млрд.кубов) + Китай (30 млрд.кубов) = 85 млрд.кубов ожидаемый объём поставок в Дз. Вторая ключевая составляющая прогноза – средние цены реализации газа. Учитывая европейские фьючерсы на 2024 год, в базовом сценарии средняя цена реализации газа в ЕС/Турцию составит 345 $. По средним ценам в Китай ориентируюсь на фьючерсы в нефти и ожидаю ~280 $. Таким образом, в базовом сценарии средняя цена экспорта газа в дальнее зарубежье составит ~320$. На слайдах с моделями представлен широкий диапазон средней цены: от 250 $ до 450$. При средней цене реализации <350$ за 1000 кубов (USDRUB 90) операционная прибыль до амортизации может быть ограничена 2.2 трлн.руб. Без серьёзных позитивных изменений (!!!) в операционных активах/обязательствах (сокращение дебиторки, рост кредиторки и проч.) свободный денежный поток >200-300 млрд.руб. вообще никак не получается. Даже сокращения капекса недостаточно. Величина капекса – это третья важная переменная в модели. Я рассмотрел три сценария: 1650/1800/2000 млрд.руб. Газпром, по сути, потерял гигантскую часть бизнеса. Эта потеря ещё не так заметна на финансовых результатах, ибо до сих пор компенсируется средней ценой реализации (но позитивное влияние фактора стремительно снижается). Вся маржа всегда приходила из Европы и нефтяного сегмента. Китай ещё много лет не сможет дать Газпрому те деньги, которые он получал в Европе. Плюс нужно вложить десятки миллиардов долларов дополнительно в инфраструктуру, чтобы стимулировать рост поставок. Для китайцев Газпром – это сторона, которая оплачивает все счета. Газпром за последние 10 лет направил на инвестиции 90% OCF. С 2013 по 2022 год (не вкл. 2023 с, вероятно, отриц. fcf (если не будет серьезных + изменений в операционных активах/обязательствах)) Газпром сгенерировал свободным денежным потоком 2.4 трлн.руб., из которых 1.1 пришлись на 2021 год. То есть средний за год fcf в рассмотренный период составил 240 млрд.рублей. Учитывая перспективу снижения позитивного влияния средней цены реализации на экспортных направлениях, необходимость инвестиций в новую инфраструктуру, поддержание уже имеющейся, я бы не поставил на то, что в следующие 10 лет средний по году FCF будет существенно выше. Даже несмотря на инфляционный фактор (напротив, он может даже оказать негативное влияние на fcf из-за ускоренного роста капекса на поддержание). А Газпром стоит 4 трлн без долга.

Нет никакого смысла смотреть на его бухгалтерскую прибыль, когда из года в год свободный денежный поток расходится с ней на сотни миллиардов. Это все разница между амортизацией в ОПУ и капексом (и судя по всему, дело не столько в growth капексе, сколько в отставании амортизации от maintenance капекса). IRR капекса < 10% (отчасти из-за очень большой социальной нагрузки). С точки зрения государства это супер актив. Крупнейший инвестор в экономике, платит в бюджет много налогов. Но с точки зрения миноритарного акционера Газпром – это актив, который разрушал, разрушает и будет разрушать акционерную стоимость в долгосрочной перспективе. Он по всем параметрам проигрывает историям из той же нефтянки. Речь именно о возможностях создавать стоимость для акционеров за счет генерации свободного денежного потока и величине ROIC.

В рассмотренных моделях показатели нефтяного бизнеса заложены с одними макропараметрами (средняя по году $ URALS 60, USDRUB 90) и не изменяются. По газовому бизнесу (экспортное направление) представлен общий сценарий объёма поставок в дз. Я экстраполирую тенденции последних месяцев в поставках газа в ЕС на весь год. По Турции и Китаю известны контрактные обязательства Газпрома. ЕС/Турция/СПГ (55 млрд.кубов) + Китай (30 млрд.кубов) = 85 млрд.кубов ожидаемый объём поставок в Дз. Вторая ключевая составляющая прогноза – средние цены реализации газа. Учитывая европейские фьючерсы на 2024 год, в базовом сценарии средняя цена реализации газа в ЕС/Турцию составит 345 $. По средним ценам в Китай ориентируюсь на фьючерсы в нефти и ожидаю ~280 $. Таким образом, в базовом сценарии средняя цена экспорта газа в дальнее зарубежье составит ~320$. На слайдах с моделями представлен широкий диапазон средней цены: от 250 $ до 450$. При средней цене реализации <350$ за 1000 кубов (USDRUB 90) операционная прибыль до амортизации может быть ограничена 2.2 трлн.руб. Без серьёзных позитивных изменений (!!!) в операционных активах/обязательствах (сокращение дебиторки, рост кредиторки и проч.) свободный денежный поток >200-300 млрд.руб. вообще никак не получается. Даже сокращения капекса недостаточно. Величина капекса – это третья важная переменная в модели. Я рассмотрел три сценария: 1650/1800/2000 млрд.руб. Газпром, по сути, потерял гигантскую часть бизнеса. Эта потеря ещё не так заметна на финансовых результатах, ибо до сих пор компенсируется средней ценой реализации (но позитивное влияние фактора стремительно снижается). Вся маржа всегда приходила из Европы и нефтяного сегмента. Китай ещё много лет не сможет дать Газпрому те деньги, которые он получал в Европе. Плюс нужно вложить десятки миллиардов долларов дополнительно в инфраструктуру, чтобы стимулировать рост поставок. Для китайцев Газпром – это сторона, которая оплачивает все счета. Газпром за последние 10 лет направил на инвестиции 90% OCF. С 2013 по 2022 год (не вкл. 2023 с, вероятно, отриц. fcf (если не будет серьезных + изменений в операционных активах/обязательствах)) Газпром сгенерировал свободным денежным потоком 2.4 трлн.руб., из которых 1.1 пришлись на 2021 год. То есть средний за год fcf в рассмотренный период составил 240 млрд.рублей. Учитывая перспективу снижения позитивного влияния средней цены реализации на экспортных направлениях, необходимость инвестиций в новую инфраструктуру, поддержание уже имеющейся, я бы не поставил на то, что в следующие 10 лет средний по году FCF будет существенно выше. Даже несмотря на инфляционный фактор (напротив, он может даже оказать негативное влияние на fcf из-за ускоренного роста капекса на поддержание). А Газпром стоит 4 трлн без долга.

Нет никакого смысла смотреть на его бухгалтерскую прибыль, когда из года в год свободный денежный поток расходится с ней на сотни миллиардов. Это все разница между амортизацией в ОПУ и капексом (и судя по всему, дело не столько в growth капексе, сколько в отставании амортизации от maintenance капекса). IRR капекса < 10% (отчасти из-за очень большой социальной нагрузки). С точки зрения государства это супер актив. Крупнейший инвестор в экономике, платит в бюджет много налогов. Но с точки зрения миноритарного акционера Газпром – это актив, который разрушал, разрушает и будет разрушать акционерную стоимость в долгосрочной перспективе. Он по всем параметрам проигрывает историям из той же нефтянки. Речь именно о возможностях создавать стоимость для акционеров за счет генерации свободного денежного потока и величине ROIC.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба