31 января 2024 | Ростелеком Invest View

Ростелеком на протяжении долгого времени был компанией, которая ассоциировалась с проводной связью и интернетом. Сейчас же это нечто большее. Сегодня Ростелеком — это крупнейший в России интегрированный провайдер цифровых услуг и решений, который присутствует во всех сегментах рынка, в том чисте и в сегменте мобильной связи после приобретения Теле2.

Акции Ростелекома падают начиная с 2009 года, а в 2022 году был обновлен очередной минимум, не пришло ли время сломить этот тренд? Деградация старого бизнеса уже почти не влияет на выручку, в то время как новый только начинает существенно на нее влиять. И да, дивиденды наконец начнут расти.

Разбор

Начать хочется с рассуждений, что такого хорошего в Ростелекоме.

Во-первых, у него низкая бета к рынку, всего лишь 0,39. В чем тут плюсы? Имея в портфеле Ростелеком, он будет более диверсифицирован. А главное, что тут больше действуют внутренние драйверы и меньше влияют внешние.

Во-вторых, Ростелеком занимает самую большую долю в IT решениях для бизнеса по части ЦОДов (центров обработки данных), облачного сервиса и информационной безопасности. А этот сегмент сейчас растет космическими темпами. Плюс определенный профит компания получает от импортозамещения. Сейчас Ростелеком больше про IT-компанию, но и телеком бизнес остается.

В-третьих, Ростелеком (как ни как он все еще телеком, хотя бизнес начинает уже отличаться) сильно дешевле своего конкурента — МТС. Да, у него ниже дивидендная доходность, но как долго она будет ниже? P/E у МТС 12,2, у Ростелекома 5,7, показатель EV/EBITDA у МТС 4,13, у Ростелекома EV/EBITDA = 2,4. К слову, ранее P/E у Ростелекома в среднем был выше, чем у МТС.

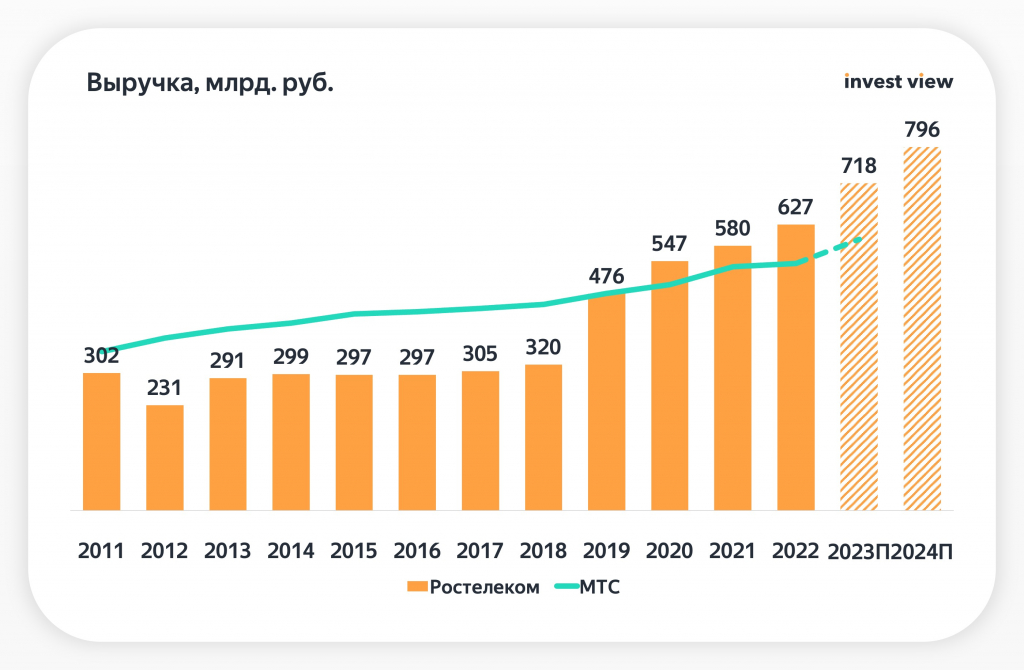

Если посмотреть на динамику выручки Ростелекома и наложить для сравнения выручку МТС, то можно понять, что это эта разница несправедлива. С 2019 года Ростелеком растет кратно лучше, чего нельзя сказать про акции, которые выросли всего на 9%.

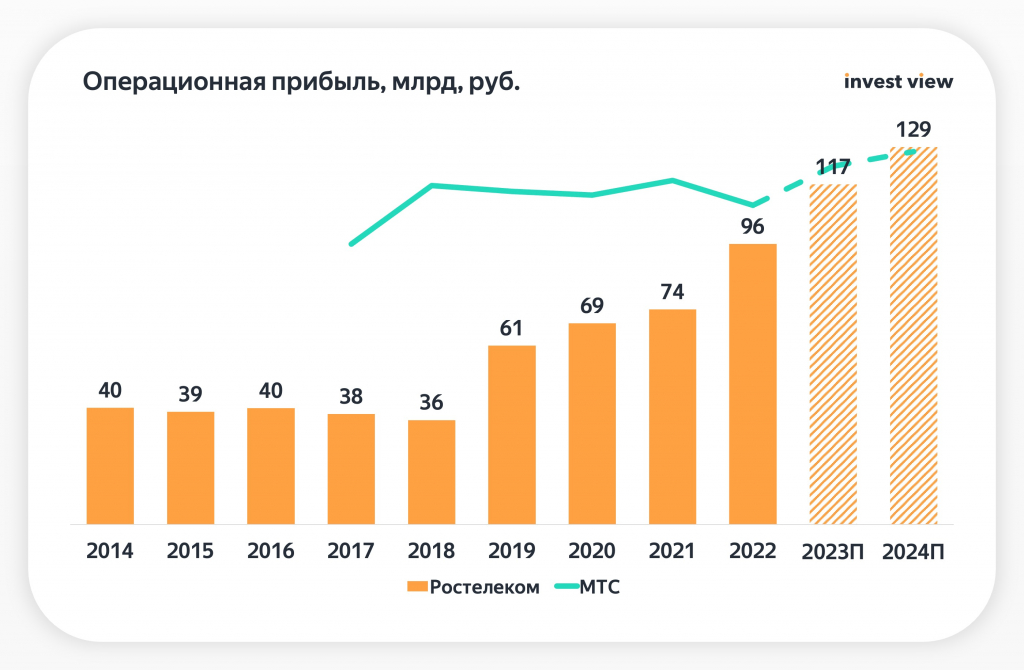

Аналогичная картина с операционной прибылью. Вероятно, в 2024 году Ростелеком обгонит МТС и по операционной прибыли (по МТС прогноз по прибыли выбрал самый позитивный, который можно сделать, если сильно не углубляться).

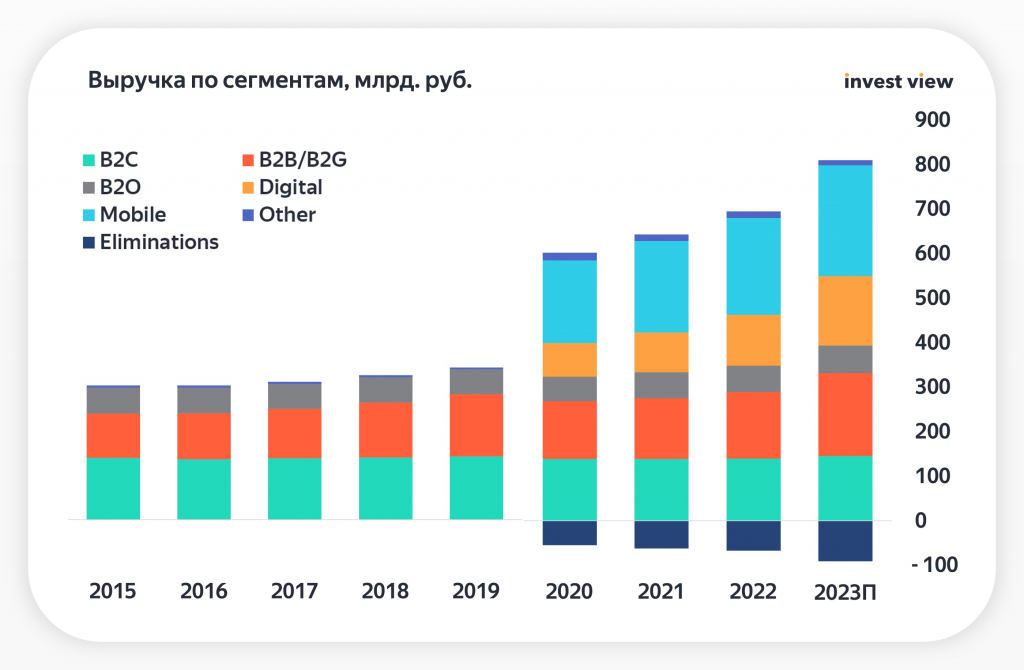

Давайте вернемся к выручке и рассмотрим ее по сегментам, как ее делит сама компания. В 2020 году компания поменяла формат раскрытия информации, поэтому данные репрезентативные только если их делить на до 2019 года и после. Наибольшую долю занимает мобильный сегмент и продолжает расти, Сегмент цифровых услуг за 3 года по моим прикидкам должен вырасти в 2 раза, очень хорошие темпы.

Есть еще разбивка по сегментам, она даже более понятная, если смотреть в графиках, а не в гистограмме. Здесь чуть иная логика деления, но самое главное тут видно.

ТВ, интернет и оптовые услуги растут по инфляции. Очень может быть, что ошибся по оптовым услугам и рост будет быстрее, поскольку активно развивается сегмент VPN, но этот рост не сильно будет сказываться на выручке, в лучшем случае можно будет прибавлять по 5-7 млрд к каждому году сверх прогноза. Проводная телефонная связь продолжает стагнировать и в 2024 году займет самую низкую долю в выручке. Если ли куда падать дальше? Да, но это падение уже ни сильно будет сказываться на выручке. Осталось только 2 растущих сегмента: мобильные и цифровые сервисы, которые вместе дают уже 52% выручки. По моим оценкам, к 2028 году эта доля увеличится до 74%.

В целом все понятно, активная цифровизация бизнеса началась в 2021 году и продолжается. По нашим прогнозам цифровые сервисы выйдут на первое место по выручке уже в 2025 году.

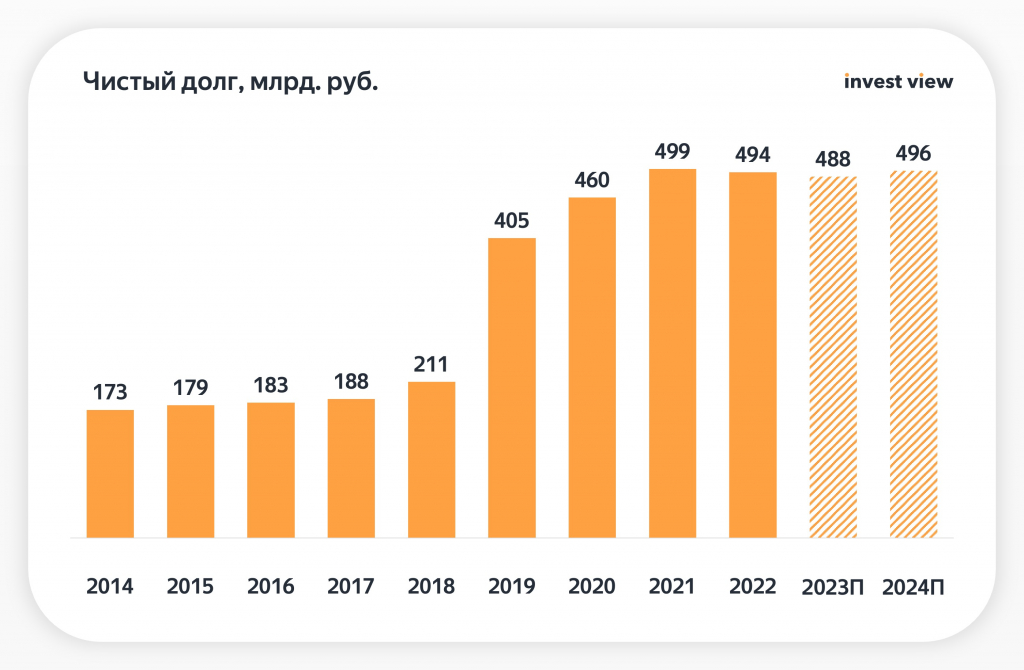

Одна из самых больших проблем Ростелекома — это большой долг, особенно если включать туда аренду. Радует, что он стабильный (увеличение в 2019 году за счет долга Теле2) и если и растет, то где то на уровне инфляции. В целом темпы роста выручки и операционной прибыли куда выше темпов роста долга, поэтому Net Debt/OIBDA уже в 2022 году был ниже 2 и, вероятно, дальше продолжит сокращаться. Хотя денежного потока достаточно, чтобы начать его сокращать.

Из позитива по долгу — в 2024 году нет гашения по облигациям, а значит не придется привлекать деньги под высокие проценты.

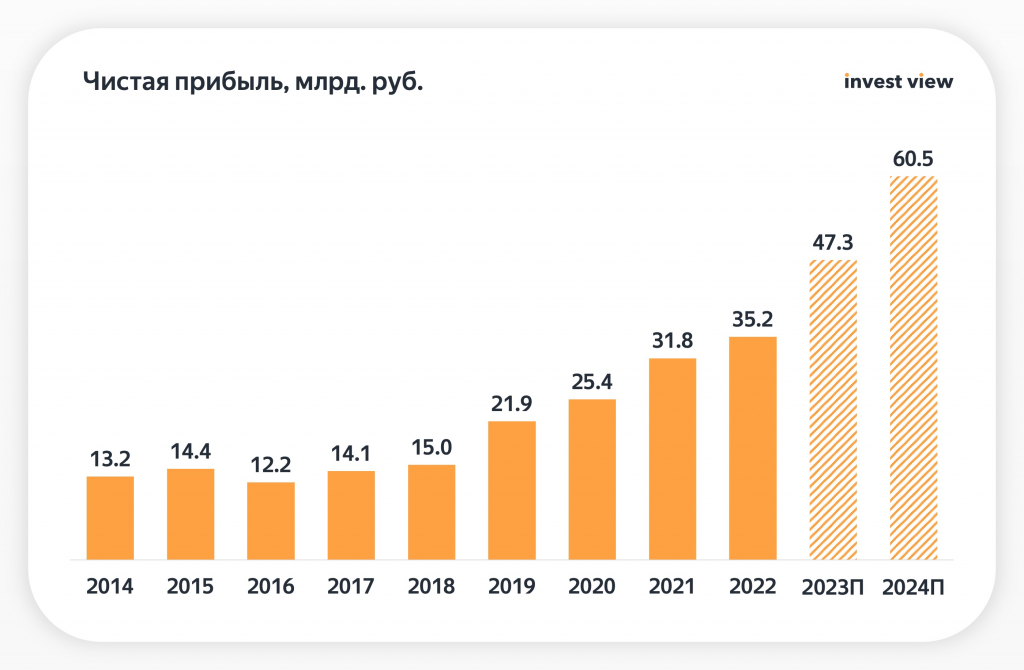

Интересная картина в чистой прибыли, после приобретения Теле2 в 2019 году она наконец-то начала расти, да какими темпами. По стратегии 2020 года прибыль должны были удвоить к 2025 году, мы ожидаем, что уже в 2024 году компания сможет достичь цели.

Во 2 квартале этого года компания должна будет представить новую стратегию на 3 года, где аналогично могут поставить задачу удвоить прибыль за 5 лет. Если за базу брать 47 млрд руб, то к 2028 году, по моим оценкам, у компании должно получиться это сделать. По крайней мере динамика нового бизнеса говорит в пользу этого.

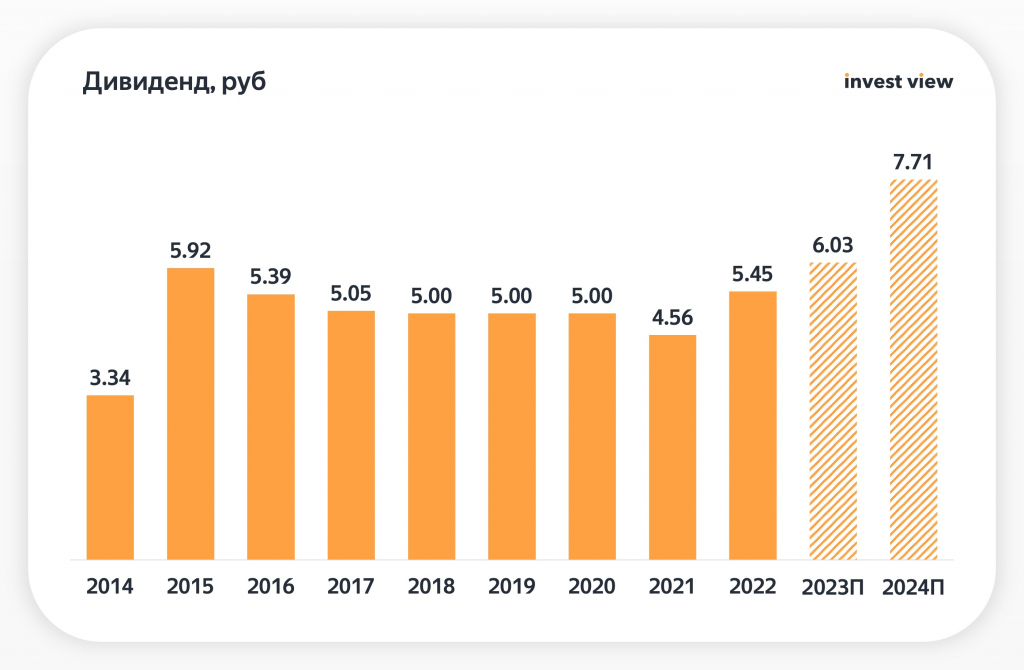

Вот и добрались до дивидендов. Дивидендная стратегия компании гласит, что выплата должна быть не менее 5 рублей, увеличиваться на 5% каждый год и составлять не менее 50% от чистой прибыли по МСФО. Знаете что случилось в прошлом году? Впервые в истории чистая прибыль составила столько, чтобы при payout 50% получился дивиденд 5 рублей. То есть начиная с 2023 года компания будет увеличивать свой дивиденд по мере роста чистой прибыли! Могут ли платить больше 50%? Точно могут, могут все 100%. В 2015-2017 году компания выплачивала даже более 100% чистой прибыли дивидендами. Могут ли это утвердить в следующей дивидендной политике? Все возможно, а пока наш прогноз по дивидендам выглядит так.

Расчет справедливой стоимости

Ростелеком — это действительно хорошая компания с кучей диверсифицированных бизнесов внутри, где стагнирующие сегменты уже почти перестали падать, а быстрорастущие только набирают обороты. Со временем рост чистой прибыли все больше и больше будет коррелировать с растущими сегментами, но пока все в рамках перспектив.

Также это отличный пример, когда компания из деградирующей превращается (или превратится) в историю роста, которую пока никто даже не пампит в силу высокой ставки. Это же и главный риск. Сейчас компании оценивают по дивидендам, смотрят на ставку и считают, что компания должна платить столько же. Текущая дивидендная доходность в районе 7,9%, не густо, хотя ранее платили в районе 3-5%.

Написано было много и если вы дочитали до сюда, то вот вам то, зачем вы все это делали. А если пришли сюда не читая, то здравствуйте, модель ниже.

Допущений тут особо не было, отчетность у компании удобная и полная, стоит разве что отметить хорошо растущий CAPEX, сам менеджмент заявлял, что компания планирует его увеличивать. Если компания хочет развиваться и дальше, то ей придется вкладываться в инфраструктуру. Но это же и главный тренд, многие компании сейчас переходят в облако. На FCFE это не сильно давит.

Справедливая цена обыкновенной акции Ростелекома у меня получилась 118 рублей. С учетом форвардной прибыли за 2024 год P/E составит 7.7, что все еще ниже чем было до 2022 года.

Если в новой дивидендной политике поменяют размер выплаты дивидендов, или установят новый порог, скажем 7 рублей, то это может стать драйвером для переоценки, а пока придется тихо сидеть и ждать, поскольку рынку сейчас тяжело двигать такие истории, но когда руки спекулянтов дойдут до Ростелекома, то цены будут явно выше текущий, поэтому считаю, что сейчас самое время набирать позицию.

Мы уже держим акции в портфеле, возможно, при ребалансе увеличим долю с 10% до 15-20%. Компания нам интересна и сейчас находится в числе отстающих. Думаю скоро это изменится.

Акции Ростелекома падают начиная с 2009 года, а в 2022 году был обновлен очередной минимум, не пришло ли время сломить этот тренд? Деградация старого бизнеса уже почти не влияет на выручку, в то время как новый только начинает существенно на нее влиять. И да, дивиденды наконец начнут расти.

Разбор

Начать хочется с рассуждений, что такого хорошего в Ростелекоме.

Во-первых, у него низкая бета к рынку, всего лишь 0,39. В чем тут плюсы? Имея в портфеле Ростелеком, он будет более диверсифицирован. А главное, что тут больше действуют внутренние драйверы и меньше влияют внешние.

Во-вторых, Ростелеком занимает самую большую долю в IT решениях для бизнеса по части ЦОДов (центров обработки данных), облачного сервиса и информационной безопасности. А этот сегмент сейчас растет космическими темпами. Плюс определенный профит компания получает от импортозамещения. Сейчас Ростелеком больше про IT-компанию, но и телеком бизнес остается.

В-третьих, Ростелеком (как ни как он все еще телеком, хотя бизнес начинает уже отличаться) сильно дешевле своего конкурента — МТС. Да, у него ниже дивидендная доходность, но как долго она будет ниже? P/E у МТС 12,2, у Ростелекома 5,7, показатель EV/EBITDA у МТС 4,13, у Ростелекома EV/EBITDA = 2,4. К слову, ранее P/E у Ростелекома в среднем был выше, чем у МТС.

Если посмотреть на динамику выручки Ростелекома и наложить для сравнения выручку МТС, то можно понять, что это эта разница несправедлива. С 2019 года Ростелеком растет кратно лучше, чего нельзя сказать про акции, которые выросли всего на 9%.

Аналогичная картина с операционной прибылью. Вероятно, в 2024 году Ростелеком обгонит МТС и по операционной прибыли (по МТС прогноз по прибыли выбрал самый позитивный, который можно сделать, если сильно не углубляться).

Давайте вернемся к выручке и рассмотрим ее по сегментам, как ее делит сама компания. В 2020 году компания поменяла формат раскрытия информации, поэтому данные репрезентативные только если их делить на до 2019 года и после. Наибольшую долю занимает мобильный сегмент и продолжает расти, Сегмент цифровых услуг за 3 года по моим прикидкам должен вырасти в 2 раза, очень хорошие темпы.

Есть еще разбивка по сегментам, она даже более понятная, если смотреть в графиках, а не в гистограмме. Здесь чуть иная логика деления, но самое главное тут видно.

ТВ, интернет и оптовые услуги растут по инфляции. Очень может быть, что ошибся по оптовым услугам и рост будет быстрее, поскольку активно развивается сегмент VPN, но этот рост не сильно будет сказываться на выручке, в лучшем случае можно будет прибавлять по 5-7 млрд к каждому году сверх прогноза. Проводная телефонная связь продолжает стагнировать и в 2024 году займет самую низкую долю в выручке. Если ли куда падать дальше? Да, но это падение уже ни сильно будет сказываться на выручке. Осталось только 2 растущих сегмента: мобильные и цифровые сервисы, которые вместе дают уже 52% выручки. По моим оценкам, к 2028 году эта доля увеличится до 74%.

В целом все понятно, активная цифровизация бизнеса началась в 2021 году и продолжается. По нашим прогнозам цифровые сервисы выйдут на первое место по выручке уже в 2025 году.

Одна из самых больших проблем Ростелекома — это большой долг, особенно если включать туда аренду. Радует, что он стабильный (увеличение в 2019 году за счет долга Теле2) и если и растет, то где то на уровне инфляции. В целом темпы роста выручки и операционной прибыли куда выше темпов роста долга, поэтому Net Debt/OIBDA уже в 2022 году был ниже 2 и, вероятно, дальше продолжит сокращаться. Хотя денежного потока достаточно, чтобы начать его сокращать.

Из позитива по долгу — в 2024 году нет гашения по облигациям, а значит не придется привлекать деньги под высокие проценты.

Интересная картина в чистой прибыли, после приобретения Теле2 в 2019 году она наконец-то начала расти, да какими темпами. По стратегии 2020 года прибыль должны были удвоить к 2025 году, мы ожидаем, что уже в 2024 году компания сможет достичь цели.

Во 2 квартале этого года компания должна будет представить новую стратегию на 3 года, где аналогично могут поставить задачу удвоить прибыль за 5 лет. Если за базу брать 47 млрд руб, то к 2028 году, по моим оценкам, у компании должно получиться это сделать. По крайней мере динамика нового бизнеса говорит в пользу этого.

Вот и добрались до дивидендов. Дивидендная стратегия компании гласит, что выплата должна быть не менее 5 рублей, увеличиваться на 5% каждый год и составлять не менее 50% от чистой прибыли по МСФО. Знаете что случилось в прошлом году? Впервые в истории чистая прибыль составила столько, чтобы при payout 50% получился дивиденд 5 рублей. То есть начиная с 2023 года компания будет увеличивать свой дивиденд по мере роста чистой прибыли! Могут ли платить больше 50%? Точно могут, могут все 100%. В 2015-2017 году компания выплачивала даже более 100% чистой прибыли дивидендами. Могут ли это утвердить в следующей дивидендной политике? Все возможно, а пока наш прогноз по дивидендам выглядит так.

Расчет справедливой стоимости

Ростелеком — это действительно хорошая компания с кучей диверсифицированных бизнесов внутри, где стагнирующие сегменты уже почти перестали падать, а быстрорастущие только набирают обороты. Со временем рост чистой прибыли все больше и больше будет коррелировать с растущими сегментами, но пока все в рамках перспектив.

Также это отличный пример, когда компания из деградирующей превращается (или превратится) в историю роста, которую пока никто даже не пампит в силу высокой ставки. Это же и главный риск. Сейчас компании оценивают по дивидендам, смотрят на ставку и считают, что компания должна платить столько же. Текущая дивидендная доходность в районе 7,9%, не густо, хотя ранее платили в районе 3-5%.

Написано было много и если вы дочитали до сюда, то вот вам то, зачем вы все это делали. А если пришли сюда не читая, то здравствуйте, модель ниже.

Допущений тут особо не было, отчетность у компании удобная и полная, стоит разве что отметить хорошо растущий CAPEX, сам менеджмент заявлял, что компания планирует его увеличивать. Если компания хочет развиваться и дальше, то ей придется вкладываться в инфраструктуру. Но это же и главный тренд, многие компании сейчас переходят в облако. На FCFE это не сильно давит.

Справедливая цена обыкновенной акции Ростелекома у меня получилась 118 рублей. С учетом форвардной прибыли за 2024 год P/E составит 7.7, что все еще ниже чем было до 2022 года.

Если в новой дивидендной политике поменяют размер выплаты дивидендов, или установят новый порог, скажем 7 рублей, то это может стать драйвером для переоценки, а пока придется тихо сидеть и ждать, поскольку рынку сейчас тяжело двигать такие истории, но когда руки спекулянтов дойдут до Ростелекома, то цены будут явно выше текущий, поэтому считаю, что сейчас самое время набирать позицию.

Мы уже держим акции в портфеле, возможно, при ребалансе увеличим долю с 10% до 15-20%. Компания нам интересна и сейчас находится в числе отстающих. Думаю скоро это изменится.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба