1 февраля 2024 БКС Экспресс Покровский Никита

Рубрика «Срочный рынок» — главное о крупнейших мировых рынках, доступных для торговли через фьючерсы на Мосбирже. Макродрайверы, специальные исследования и торговые рекомендации — все это поможет инвестору в принятии решений.

Главное

• ФРС США оставил ключевую ставку без изменений — 5,25–5,5%. Глава регулятора отметил низкую вероятность снижения ставки в марте.

• Инфляция в Европе выросла чуть выше ожиданий.

• PMI в производственном секторе среди малых предприятий КНР сохранился в зоне расширений.

• Природный газ показывает умеренный рост на ожиданиях смены температурного режима после 15 февраля.

• Ставка, нефть и ISM PMI. Что говорят взаимосвязи.

Макродрайверы

• Фьючерсы на индексы S&P 500 (SPYF-3.24) и NASDAQ (NASD-3.24) показывают разнонаправленное движение после коррекции по итогам пресс-конференции главы ФРС США. Джером Пауэлл отметил, что вероятность снижения ставки в марте крайне низкая.

Сегодня трейдеры будут ожидать данных о числе первичных заявок на получение пособий по безработице за прошедшую неделю в США, а также выхода индексов PMI в производстве за январь.

• Фьючерс на Мосбирже (STOX-3.24) показывает небольшой рост, хотя сам бенчмарк торгуется на уровне прошлого дня. В еврозоне индексы PMI в производстве за январь показали небольшое восстановление, но остаются в зоне сокращения — 46,6 п. против 44,4 п. в декабре.

Инфляция в Европе м/м показала снижение на 0,4%. Результат г/г составил 2,8% — чуть выше прогнозов, но не является значительным негативом.

• Фьючерс на гонконгский Hang Seng (HANG-3.24) торгуется на уровне прошлого дня. Индекс деловой активности (PMI) в производственном секторе за январь от Caixin оказался на уровне прогнозов — 50,8 п. Малый бизнес в производстве чувствует себя лучше, чем крупные компании.

• Nikkei 225 (NIKK-3.24) продолжает консолидацию в районе 37 000 п. Выход макроданных сегодня не ожидается.

• Золото (GOLD-3.24) держится на уровне прошлого дня. Значимых драйверов не наблюдается.

• Нефть (BR-3.24) под давлением роста запасов в США и слабых макроданных за прошедший день.

• Цены фьючерсов на природный газ (NG-2.24) умеренно растут на ожиданиях небольшого снижения температур после 15 февраля.

Отчет об изменении запасов за неделю сегодня выпустит EIA. Прогноз — снижение на 202 bcf.

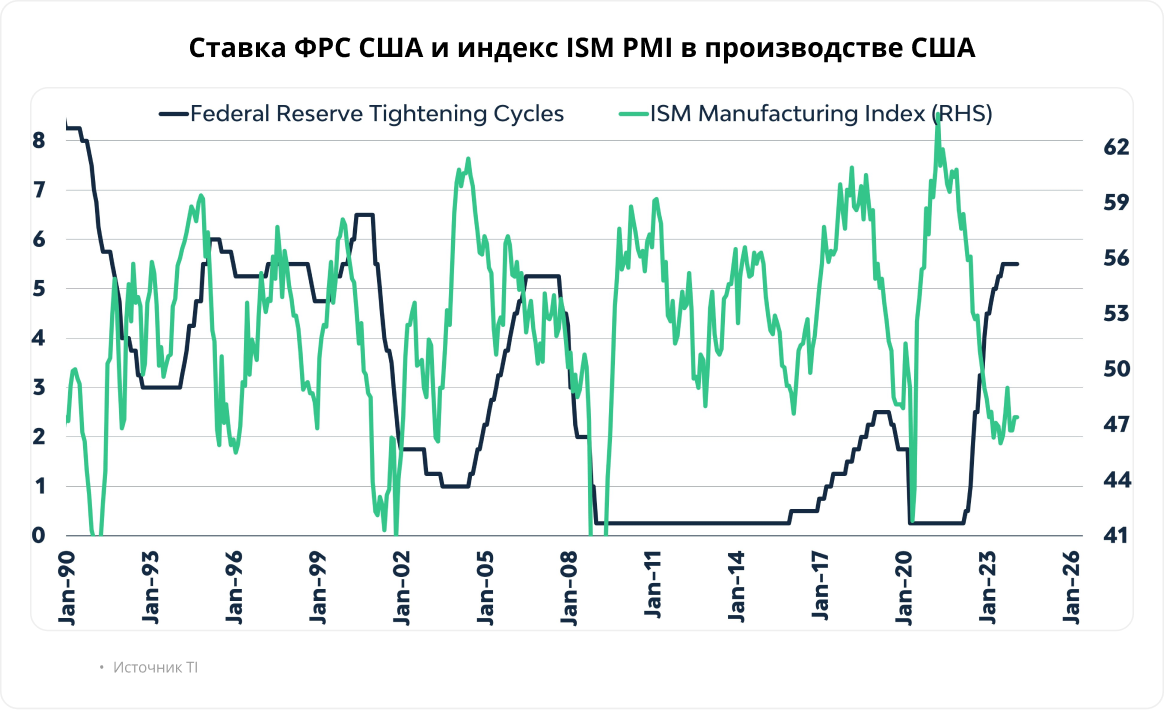

Ставка, нефть и ISM PMI

Сегодня ожидается выход индекса деловой активности ISM PMI США в производстве за январь. Трейдерам нефти особенно стоит отслеживать его динамику. Как я показывал ранее, рост значений индекса коррелирует с увеличением избыточного спроса на черное золото, что закономерно.

Исторически полноценное восстановление с минимумов индекс ISM PMI начинал ближе к окончанию цикла снижения ставки, что также логично.

Сейчас ISM PMI уже находится на минимумах, субиндекс запасов — на максимуме, а новые заказы в зоне сокращения. Рынок ждет снижения ставки, тогда проще будет расти и нефти ввиду старта нового бизнес-цикла.

Как только субиндекс запасов начнет снижение, а новых заказов — рост, это станет опережающим сигналом на увеличение спроса на нефти и окажет поддержку котировкам.

Главное

• ФРС США оставил ключевую ставку без изменений — 5,25–5,5%. Глава регулятора отметил низкую вероятность снижения ставки в марте.

• Инфляция в Европе выросла чуть выше ожиданий.

• PMI в производственном секторе среди малых предприятий КНР сохранился в зоне расширений.

• Природный газ показывает умеренный рост на ожиданиях смены температурного режима после 15 февраля.

• Ставка, нефть и ISM PMI. Что говорят взаимосвязи.

Макродрайверы

• Фьючерсы на индексы S&P 500 (SPYF-3.24) и NASDAQ (NASD-3.24) показывают разнонаправленное движение после коррекции по итогам пресс-конференции главы ФРС США. Джером Пауэлл отметил, что вероятность снижения ставки в марте крайне низкая.

Сегодня трейдеры будут ожидать данных о числе первичных заявок на получение пособий по безработице за прошедшую неделю в США, а также выхода индексов PMI в производстве за январь.

• Фьючерс на Мосбирже (STOX-3.24) показывает небольшой рост, хотя сам бенчмарк торгуется на уровне прошлого дня. В еврозоне индексы PMI в производстве за январь показали небольшое восстановление, но остаются в зоне сокращения — 46,6 п. против 44,4 п. в декабре.

Инфляция в Европе м/м показала снижение на 0,4%. Результат г/г составил 2,8% — чуть выше прогнозов, но не является значительным негативом.

• Фьючерс на гонконгский Hang Seng (HANG-3.24) торгуется на уровне прошлого дня. Индекс деловой активности (PMI) в производственном секторе за январь от Caixin оказался на уровне прогнозов — 50,8 п. Малый бизнес в производстве чувствует себя лучше, чем крупные компании.

• Nikkei 225 (NIKK-3.24) продолжает консолидацию в районе 37 000 п. Выход макроданных сегодня не ожидается.

• Золото (GOLD-3.24) держится на уровне прошлого дня. Значимых драйверов не наблюдается.

• Нефть (BR-3.24) под давлением роста запасов в США и слабых макроданных за прошедший день.

• Цены фьючерсов на природный газ (NG-2.24) умеренно растут на ожиданиях небольшого снижения температур после 15 февраля.

Отчет об изменении запасов за неделю сегодня выпустит EIA. Прогноз — снижение на 202 bcf.

Ставка, нефть и ISM PMI

Сегодня ожидается выход индекса деловой активности ISM PMI США в производстве за январь. Трейдерам нефти особенно стоит отслеживать его динамику. Как я показывал ранее, рост значений индекса коррелирует с увеличением избыточного спроса на черное золото, что закономерно.

Исторически полноценное восстановление с минимумов индекс ISM PMI начинал ближе к окончанию цикла снижения ставки, что также логично.

Сейчас ISM PMI уже находится на минимумах, субиндекс запасов — на максимуме, а новые заказы в зоне сокращения. Рынок ждет снижения ставки, тогда проще будет расти и нефти ввиду старта нового бизнес-цикла.

Как только субиндекс запасов начнет снижение, а новых заказов — рост, это станет опережающим сигналом на увеличение спроса на нефти и окажет поддержку котировкам.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба