9 февраля 2024 Банк России | Юань

Юань в России вытесняет доллар: свежие данные Банка России

В январе среднедневные объемы чистых продаж иностранной валюты экспортерами продолжили расти относительно предыдущих месяцев. При этом в месячном выражении продажи снизились из-за конъюнктуры на рынке нефти. На этом фоне рубль по отношению к доллару США незначительно укрепился – на 0,4%.

Население снизило темпы покупки иностранной валюты после сезонного повышения спроса в конце года: с 188,5 млрд руб. в декабре 2023 г. до 105,8 млрд руб. в январе 2024 года.

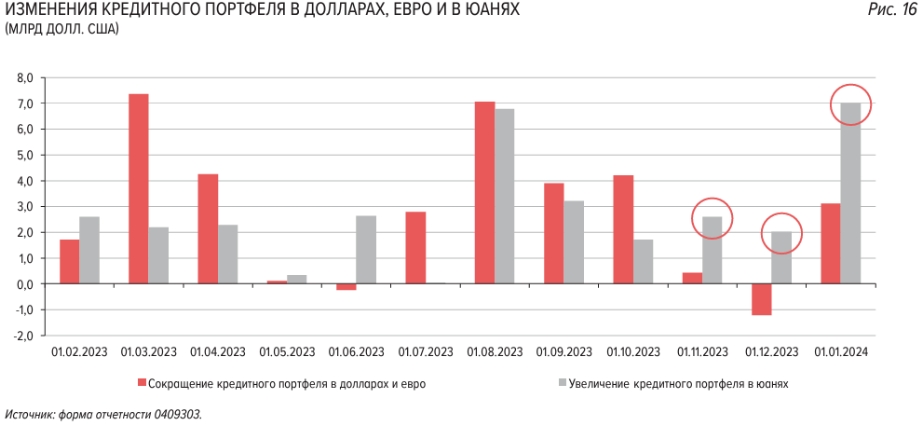

На фоне сокращения использования «токсичных» валют растут объемы привлечения и размещения банками средств в юанях. По итогам 2023 г. зафиксирован рост кредитования юридических лиц в юанях в 3,6 раза, вызванный как конвертациями ранее выданных кредитов в долларах США и евро, так и спросом со стороны экспортеров в условиях высоких рублевых ставок.

Текущие и срочные средства юридических и физических лиц в китайской валюте превысили аналогичный показатель в долларах США (68,7 против 64,7 в эквиваленте млрд долларов США). Из-за отсутствия свободного движения капитала ставки по финансовым инструментам в юанях в 2023 г. имели различную динамику: рост ставок в России и смягчение денежно- кредитных условий в Китае.

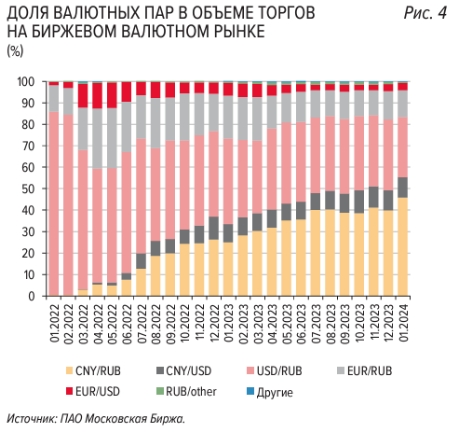

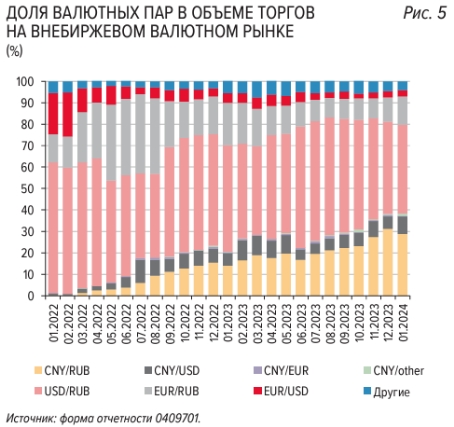

В структуре биржевого валютного рынка на операции с юанем впервые пришлось более половины торгов: в январе доля юаня составила 50,6% против 44,6% в декабре. Доля «токсичных» валют за эти же месяцы снизилась до 48,7%. На внебиржевом сегменте наблюдалась противоположная ситуация: в январе доля юаня снизилась до 33,6%, а «токсичных» валют – увеличилась до 61,8%.

Во внешнеторговых операциях в декабре доля юаня в экспортной выручке выросла до 35,8%, а в расчетах за импорт – до 37,0% (в стоимостном выражении – 14,0 и 11,4 млрд долл. США соответственно) (рис. 6, 7). В декабре доля операций в рублях в экспортной выручке почти не изменилась, составив 35,7%, тогда как в расчетах за импорт снизилась на 0,6 п.п., до 31,7

Расширение использования юаней в 2023 г. наблюдалось по всем ключевым статьям баланса российских банков – депозитам, кредитам, ценным бумагам. Рост объясняется в основном конвертациями кредитных договоров в юани из «токсичных» валют, однако расширяется и обслуживание экспортных операций, а также использование юаня в качестве средства сбережения.

Динамика ставок по финансовым инструментам в юанях отличается от динамики ставок в Китае, что вызвано действующими в нем валютными ограничениями, приводящими к невозможности активных внешних заимствований, отсутствию трансграничного рынка ПФИ.

На 1 января 2024 г. объем текущих и срочных средств юридических и физических лиц в юанях в российской банковской системе превысил объем депозитов в долларах США (68,7 против 64,7 млрд в долларовом эквиваленте).

Таким образом, среди иностранных валют юань вышел на первое место по объему депозитов с долей 5,6% от всех депозитов, включая руб ли и «токсичные» валюты. По «нетоксичным» иностранным валютам доля юаня превышает 96%, то есть валютные депозиты и текущие счета в российской банковской системе в значительной мере переориентировались на юани. За 2023 г. объем депозитов в юанях вырос в 2 раза – с 34,2 до 68,7 млрд в эквиваленте долларов США.

Параллельно наблюдался рост кредитования в юанях в 3,6 раза –с 12,7 до 46,1 млрд в долларовом эквиваленте.

Объем юаневых облигаций во владении банками увеличился незначительно – с 7,6 до 8,3 млрд в эквиваленте долларов США, при этом общий объем облигаций, номинированных в юанях, на российском рынке ценных бумаг вырос на 43% и по состоянию на 1 января 2024 г. составил 11,8 млрд в долларовом эквиваленте.

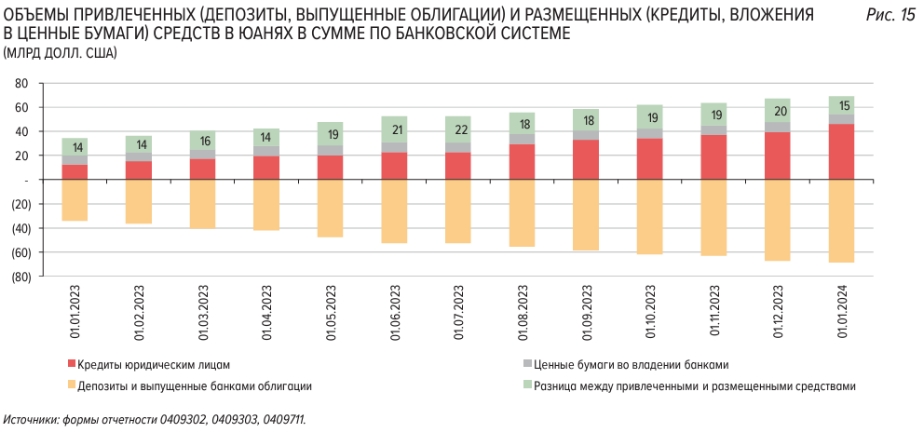

Также российские банки выпустили небольшой объем облигаций, эмитированных в юанях (эквивалент 0,17 млрд долл. США на 1 января 2024 г.). В целом разница между привлеченными и размещенными средствами была непостоянной в течение 2023 г., изменяясь в интервале от 14 до 22 млрд в эквиваленте долларов США (рис. 15), из-за несовпадающих темпов конвертаций кредитов и депозитов из «токсичных» валют.

Крупнейшие заемщики по кредитам в юанях – компании, получающие экспортную выручку в юанях, то есть захеджированные от валютного риска.

В январе среднедневные объемы чистых продаж иностранной валюты экспортерами продолжили расти относительно предыдущих месяцев. При этом в месячном выражении продажи снизились из-за конъюнктуры на рынке нефти. На этом фоне рубль по отношению к доллару США незначительно укрепился – на 0,4%.

Население снизило темпы покупки иностранной валюты после сезонного повышения спроса в конце года: с 188,5 млрд руб. в декабре 2023 г. до 105,8 млрд руб. в январе 2024 года.

На фоне сокращения использования «токсичных» валют растут объемы привлечения и размещения банками средств в юанях. По итогам 2023 г. зафиксирован рост кредитования юридических лиц в юанях в 3,6 раза, вызванный как конвертациями ранее выданных кредитов в долларах США и евро, так и спросом со стороны экспортеров в условиях высоких рублевых ставок.

Текущие и срочные средства юридических и физических лиц в китайской валюте превысили аналогичный показатель в долларах США (68,7 против 64,7 в эквиваленте млрд долларов США). Из-за отсутствия свободного движения капитала ставки по финансовым инструментам в юанях в 2023 г. имели различную динамику: рост ставок в России и смягчение денежно- кредитных условий в Китае.

В структуре биржевого валютного рынка на операции с юанем впервые пришлось более половины торгов: в январе доля юаня составила 50,6% против 44,6% в декабре. Доля «токсичных» валют за эти же месяцы снизилась до 48,7%. На внебиржевом сегменте наблюдалась противоположная ситуация: в январе доля юаня снизилась до 33,6%, а «токсичных» валют – увеличилась до 61,8%.

Во внешнеторговых операциях в декабре доля юаня в экспортной выручке выросла до 35,8%, а в расчетах за импорт – до 37,0% (в стоимостном выражении – 14,0 и 11,4 млрд долл. США соответственно) (рис. 6, 7). В декабре доля операций в рублях в экспортной выручке почти не изменилась, составив 35,7%, тогда как в расчетах за импорт снизилась на 0,6 п.п., до 31,7

Расширение использования юаней в 2023 г. наблюдалось по всем ключевым статьям баланса российских банков – депозитам, кредитам, ценным бумагам. Рост объясняется в основном конвертациями кредитных договоров в юани из «токсичных» валют, однако расширяется и обслуживание экспортных операций, а также использование юаня в качестве средства сбережения.

Динамика ставок по финансовым инструментам в юанях отличается от динамики ставок в Китае, что вызвано действующими в нем валютными ограничениями, приводящими к невозможности активных внешних заимствований, отсутствию трансграничного рынка ПФИ.

На 1 января 2024 г. объем текущих и срочных средств юридических и физических лиц в юанях в российской банковской системе превысил объем депозитов в долларах США (68,7 против 64,7 млрд в долларовом эквиваленте).

Таким образом, среди иностранных валют юань вышел на первое место по объему депозитов с долей 5,6% от всех депозитов, включая руб ли и «токсичные» валюты. По «нетоксичным» иностранным валютам доля юаня превышает 96%, то есть валютные депозиты и текущие счета в российской банковской системе в значительной мере переориентировались на юани. За 2023 г. объем депозитов в юанях вырос в 2 раза – с 34,2 до 68,7 млрд в эквиваленте долларов США.

Параллельно наблюдался рост кредитования в юанях в 3,6 раза –с 12,7 до 46,1 млрд в долларовом эквиваленте.

Объем юаневых облигаций во владении банками увеличился незначительно – с 7,6 до 8,3 млрд в эквиваленте долларов США, при этом общий объем облигаций, номинированных в юанях, на российском рынке ценных бумаг вырос на 43% и по состоянию на 1 января 2024 г. составил 11,8 млрд в долларовом эквиваленте.

Также российские банки выпустили небольшой объем облигаций, эмитированных в юанях (эквивалент 0,17 млрд долл. США на 1 января 2024 г.). В целом разница между привлеченными и размещенными средствами была непостоянной в течение 2023 г., изменяясь в интервале от 14 до 22 млрд в эквиваленте долларов США (рис. 15), из-за несовпадающих темпов конвертаций кредитов и депозитов из «токсичных» валют.

Крупнейшие заемщики по кредитам в юанях – компании, получающие экспортную выручку в юанях, то есть захеджированные от валютного риска.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба