25 марта 2025

Перевод статьи из блога Alpha in Academia

Часть 1

Календарные аномалии с высокой доходностью с поправкой на риск, протестированные на python

Привет!

В своих постах о последних академических исследованиях я выделил несколько работ, демонстрирующих, как можно использовать определенные модели доходности на американском фондовом рынке для достижения высоких результатов. Эти стратегии используют периоды аномально высокой или низкой доходности в определенное время года.

Код для платных подписчиков был отправлен прямо в ваш почтовый ящик. Если вы стали платным подписчиком после публикации этого поста, я вышлю его вам в течение 24 часов.

На следующей неделе я продолжу исследовать дополнительные календарные аномалии и в конце концов объединю самые сильные аномалии с высоким коэффициентом Шарпа в единую стратегию. Следите за этими платными статьями.

Давайте перейдем к делу.

Поскольку эти стратегии торгуются только во время небольших, специфических окон в течение года, ни одна из них сама по себе не превзойдет S&P 500 по общей доходности.

Однако важнее то, что они обеспечивают более высокую доходность с поправкой на риск, что делает их ценным дополнением к более широкой стратегии торговли календарными аномалиями. Кроме того, эти аномалии могут служить некоррелированными сигналами в диверсифицированном портфеле систематических торговых стратегий.

Введение

В посте «Последние академические исследования» от 25 января 2025 года я представил работу Хусейна Мохамеда об аномалиях индексного календаря. Ниже я приложил свое краткое изложение статьи, а с полным текстом можно ознакомиться здесь.

Резюме статьи «Торговые модели, основанные на времени»

Сегодня я проанализирую шесть календарных эффектов, описанных в статье, а остальные будут рассмотрены в будущем платном посте. Хотя я тестировал эти аномалии, используя только S&P 500, в статье предполагается, что некоторые эффекты могут быть более выражены в акциях с малой или средней капитализацией.

Ниже приведены показатели эффективности для S&P 500 за период бэктестов (с 1/4/2000 по 30.12.2024). Обратите внимание, что все бэктесты предполагают отсутствие реинвестирования дивидендов, поэтому общая доходность, CAGR, среднегодовая доходность и коэффициент Шарпа могут оказаться ниже, чем ожидалось.

Метрики покупки и удержания акций S&P 500

Общая доходность: 4,04

CAGR: 5,75%

Среднегодовая доходность*: 7,64%

Годовое стандартное отклонение**: 19.38%

Коэффициент Шарпа***: 0,39

*Среднегодовая доходность рассчитывается как (средняя дневная доходность * 252) и включает только торгуемые дни, чтобы коэффициент Шарпа стратегии был сопоставим с коэффициентом Шарпа S&P 500.

**Годовое стандартное отклонение рассчитывается как (стандартное отклонение дневной доходности * sqrt(252)) и включает только торгуемые дни, чтобы коэффициент Шарпа стратегии был сопоставим с коэффициентом Шарпа S&P 500.

***При расчете коэффициента Шарпа предполагается, что безрисковая ставка составляет 0%. SR = среднегодовая доходность / годовое стандартное отклонение.

Для полной прозрачности результаты каждой стратегии сравниваются с показателями S&P 500. Все бэктесты проводились с января 2000 года по декабрь 2024 года.

Я мог бы легко утроить объем этого поста, описывая все возможные способы доработки этих стратегий. Однако я хочу сохранить краткость и практичность. Я настоятельно рекомендую вам экспериментировать с различными периодами бэктестов, базовыми ETF и акциями - особенно с акциями S&P 500 с малой капитализацией, которые могут показать более сильный эффект.

Хотя некоторые из этих аномалий могут не дать хороших результатов в американских акциях с крупной капитализацией, они могут принести гораздо большую прибыль в определенных секторах или на международных рынках. Если будет спрос, я с удовольствием сделаю глубокий обзор по уточнению и оптимизации конкретной календарной аномалии в одном из будущих постов.

Эффект Хэллоуина (продавай в мае и уходи - Sell in May and Go Away)

Первый эффект, который я исследовал, - это эффект Хэллоуина. Он также известен как феномен «продавай в мае и уходи». Авторы обнаружили, что этот эффект статистически значим для S&P 500. Авторы так описывают эффект Хэллоуина:

«Эффект Хэллоуина» предполагает, что доходность фондового рынка в период с ноября по апрель выше, чем в остальные месяцы года. Эта сезонная аномалия предполагает, что инвесторы должны покупать акции в конце октября и продавать их в начале мая, фактически «продавая в мае и уходя». Обоснование этой стратегии основано на исторических данных, показывающих более высокую эффективность в зимние месяцы по сравнению с летними».

Довольно простая идея, которую несложно реализовать.

Визуальный бэктест «Эффекта Хэллоуина»

Первоначальное превосходство и преимущество, похоже, сошло на нет

Метрики «Эффекта Хэллоуина»

Общая доходность: 3,33

CAGR: 4,93%

Среднегодовая доходность: 11,83%

Годовое стандартное отклонение: 19,95%

Коэффициент Шарпа: 0,59

Начиная с календарных эффектов, мы добились неплохой доходности с поправкой на риск! Однако, как я указал в подписи к статье, похоже, что преимущество эффекта Хэллоуина немного ослабло в течение периода после COVID.

Интересно, что в этой статье говорится о том, что эффект Хэллоуина можно улучшить за счет идентификации промежуточных выборов. Авторы статьи утверждают, что эффект более выражен в годы промежуточных выборов, так как «средняя зимняя доходность составляет 10,4% по сравнению с 0,8% для летнего периода».

В коде также приводится другой график, сравнивающий среднедневную доходность в период Хэллоуина по сравнению с другими 6 месяцами года.

Эффект смены месяца (Turn of the Month - TOM)

Эффект смены месяца утверждает, что доходность выше в последний торговый день месяца и в первые три торговых дня следующего месяца. И снова авторы обнаружили, что этот эффект статистически значим для S&P 500.

Стратегия TOM, представленная ниже, предполагает покупку S&P 500 в последний день и первые три дня каждого месяца.

Визуальный бэктест эффекта TOM

Медленный, но стабильный и последовательный профиль доходности

Метрики TOM

Общая доходность: 1,97

CAGR: 2,75%

Среднегодовая доходность: 22,97%

Годовое стандартное отклонение: 19,31%

Коэффициент Шарпа: 1,19

Это впечатляющая доходность с поправкой на риск, особенно учитывая простоту стратегии. Кроме того, производительность (или альфа), похоже, не снижается со временем, что делает ее еще более убедительной. Эта стратегия определенно заслуживает дальнейшего изучения или может быть использована для повышения доходности более широкой стратегии или портфеля с эффектом календаря.

Эффекты понедельника и пятницы (показатели дня недели)

Эти аномалии еще более просты. Предыдущие исследования показывают, что по понедельникам доходность ниже, а по пятницам, как правило, выше по сравнению с другими днями недели. Чтобы проверить это, в бэктестах предполагается длинная позиция в соответствующие дни.

Исходя из выводов, сделанных в статье и в существующей литературе, мы ожидали бы, что стратегия понедельника будет хуже работать, а стратегия пятницы будет приносить более высокую прибыль. И снова оба эти эффекта были признаны авторами статистически значимыми.

Визуальный бэктест эффекта понедельника

Почти нулевая суммарная доходность за 25-летний период.

Метрики эффекта понедельника

Общая доходность: 1,01

CAGR: 0,05%

Среднегодовая доходность: 2,55%

Годовое стандартное отклонение: 21,25%

Коэффициент Шарпа: 0,12

Эти результаты согласуются с предыдущими исследованиями, поскольку и общая доходность, и доходность с поправкой на риск просто ужасны. Одно из возможных объяснений более низкой доходности в понедельник заключается в том, как информация попадает на рынок. В выходные дни непредвиденные события могут вызвать неопределенность, что приводит к росту волатильности и снижению доходности по мере адаптации рынков. Трейдеры также могут закрывать позиции до тех пор, пока не обретут большую уверенность в своих прогнозах, что еще больше усиливает эффект понедельника.

Визуальный бэктест эффекта пятницы

Эти результаты не согласуются с предыдущей литературой

Метрики эффекта пятницы

Общая доходность: 1,03

CAGR: 0,14%

Среднегодовая доходность: 2,26%

Годовое стандартное отклонение: 17,8%

Коэффициент Шарпа: 0,13%

Этот бэктест показался мне особенно интересным, поскольку его результаты полностью противоречат выводам, сделанным в предыдущей литературе. Очевидно, что пятницы не приносят высоких доходов. Так если и понедельники, и пятницы демонстрируют слабую доходность, то какие дни действительно приносят хорошую доходность?

Чтобы ответить на этот вопрос, я рассчитал среднюю доходность для каждого дня недели и отобразил ее на графике ниже.

Среднедневная доходность по дням недели

Пятницы не имеют более высокой доходности за весь период бэктестирования

Похоже, что вторники и четверги вносят наибольший вклад в общую доходность S&P 500. Давайте разберем каждый из этих дней в отдельной торговой стратегии.

Торговая стратегия для каждого дня недели

Этот линейный график показывает, что вторник и четверг превосходят другие дни с 2000 года.

Эти результаты подтверждают то, что мы видели на гистограмме - вторник и четверг приносят наибольшую общую прибыль. Это подчеркивает, почему так важно проверять выводы, сделанные в научных работах. Вы никогда не узнаете, насколько хорошо аномалия подтверждается историческими данными, пока не проверите ее на практике.

Эффекты января и сентября

Эффекты января и сентября - это последние эффекты, которые мы рассмотрим сегодня. Эффект января относится к явлению, когда доходность акций в январе заметно выше по сравнению с другими месяцами.

И наоборот, эффект сентября относится к явлению, когда доходность акций в сентябре заметно ниже по сравнению с другими месяцами. В статье говорится, что «этот эффект, согласно гипотезе, связан с невнимательностью инвесторов в период после летних праздников, что приводит к замедленному отражению негативной информации в ценах на акции».

Визуальный бэктест эффекта января

Наши результаты не согласуются с предыдущей литературой

Показатели эффекта января

Общая доходность: 0,94

CAGR: -0,24%

Среднегодовая доходность: -1,44%

Годовое стандартное отклонение: 17,79%

Коэффициент Шарпа: -0,08

Интересно, что стратегия, которая покупает S&P 500 только в январе, не только не оправдала себя, но и дала отрицательный коэффициент Шарпа. Это еще одно несоответствие между предыдущей литературой и результатами, полученными в данном бэктесте.

Визуальный бэктест эффекта сентября

Эти результаты согласуются с предыдущими литературными данными

Метрики эффекта сентября

Общая доходность: 0,66

CAGR: -1,63%

Среднегодовая доходность: -18,47%

Годовое стандартное отклонение: 19,92%

Коэффициент Шарпа: -0,93

Теперь мы определили два месяца - январь и сентябрь - когда стратегия, торгующая только в эти периоды, приносит отрицательную прибыль. Это снова подводит нас к ключевому вопросу: Какие месяцы вносят наибольший вклад в общую доходность S&P 500?

Среднедневная доходность по месяцам

Ноябрь и апрель демонстрируют самую высокую среднедневную доходность

Это наглядно подтверждает эффект сентября и одновременно является дополнительным доказательством против эффекта января. Предполагается, что низкая доходность в сентябре объясняется «невнимательностью инвесторов в период после летних праздников, что приводит к замедлению отражения негативной информации в ценах на акции».

Торговая стратегия для каждого месяца года

Этот график демонстрирует постоянство месячной доходности с течением времени. Тот факт, что некоторые месяцы, например апрель и ноябрь, постоянно демонстрируют положительные результаты, в то время как другие, например сентябрь, постоянно демонстрируют отрицательные результаты, просто поражает. Такие закономерности могут быть обусловлены множеством факторов, включая цикличность акций S&P 500, предвзятость инвесторов и эмоциональные тенденции в разное время года.

Часть 2

Привет!

Сегодня мы будем исследовать еще четыре календарные аномалии на рынке. Это продолжение прошлого поста о календарных эффектах. Еще раз спасибо всем за недавнюю поддержку. Я рад, что вам (моим читателям) нравится исследовать работу поведенческих предубеждений и календарных аномалий на рынке так же, как и мне.

Код для платных подписчиков был отправлен прямо на ваш почтовый ящик. Если вы стали платным подписчиком после публикации этого поста, я вышлю его вам в течение 24 часов.

На следующей неделе я объединю самые сильные аномалии с высоким коэффициентом Шарпа в одну стратегию, чтобы продемонстрировать ее превосходство над рынком.

Давайте приступим.

Введение в работу

Большая часть этого вводного раздела такая же, как и в первой части. Я решил включить его для новых платных подписчиков и для тех, кто не до конца помнит статью и структуру моих бэктестов.

В посте от 25 января 2025 года я рассказал о работе Хуссейна Мохамеда, посвященной календарным аномалиям. Ниже я приложил свое краткое изложение статьи, а с полным текстом можно ознакомиться здесь.

Сегодня я проанализирую четыре календарных эффекта, описанных в статье. Хотя я тестировал эти аномалии, используя только S&P 500, в статье предполагается, что некоторые эффекты могут быть более выражены в акциях с малой или средней капитализацией.

Ниже приведены показатели эффективности S&P 500 за период бэктестов (с 1/4/2000 по 12/31/2024). Обратите внимание, что все бэктесты предполагают отсутствие реинвестирования дивидендов, поэтому общая доходность, CAGR, среднегодовая доходность и коэффициент Шарпа могут оказаться ниже, чем ожидалось.

Метрики покупки и удержания акций S&P 500

Общая доходность: 4,04

CAGR: 5,75%

Среднегодовая доходность: 7,64%

Годовое стандартное отклонение: 19,38%

Коэффициент Шарпа: 0,39

Для полной прозрачности результаты каждой стратегии сравниваются с показателями S&P 500. Все бэктесты проводились с января 2000 года по декабрь 2024 года.

Я мог бы легко утроить объем этой заметки, описывая все возможные способы доработки этих стратегий. Однако я хочу сохранить краткость и практичность. Я настоятельно рекомендую вам экспериментировать с различными периодами бэктестов, базовыми ETF и акциями - особенно с акциями S&P 500 с малой капитализацией, которые могут показать более сильный эффект.

Хотя некоторые из этих аномалий могут не дать хороших результатов в американских акциях с крупной капитализацией, они могут принести гораздо большую прибыль в определенных секторах или на международных рынках. Если будет спрос, я с удовольствием сделаю глубокое погружение в детализацию и оптимизацию конкретной календарной аномалии в одном из будущих постов.

Обзор предыдущих календарных аномалий

На прошлой неделе я протестировал несколько известных календарных аномалий из исследований, сравнив их показатели с S&P 500. В то время как некоторые аномалии показали высокую доходность с поправкой на риск, другие не выдержали исторического тестирования.

Эффект Хэллоуина («Продай в мае и уйди») - эта стратегия, покупка в ноябре и продажа в мае, показала солидную доходность с поправкой на риск и коэффициентом Шарпа 0,59. Однако, судя по всему, это преимущество было утрачено после COVID. Некоторые исследования показывают, что этот эффект сильнее в годы промежуточных выборов.

Эффект поворота месяца (TOM) - эта стратегия, которая покупает S&P 500 в последний торговый день месяца и держит его в течение первых трех дней следующего месяца, демонстрирует стабильную и последовательную доходность с коэффициентом Шарпа 1,19. В отличие от других аномалий, этот эффект не проявлял признаков затухания с течением времени.

Эффект понедельника и пятницы - Согласно предыдущим исследованиям, понедельники работают хуже, а пятницы - лучше. Однако мои бэктесты говорят о другом - и понедельничные, и пятничные стратегии имели слабую доходность, что противоречит предыдущей литературе. Напротив, вторники и четверги внесли наибольший вклад в общую доходность S&P 500 в течение всего периода тестирования.

Эффекты января и сентября - эффект января (исторически сильная доходность января) полностью провалился, показав отрицательную доходность и коэффициент Шарпа -0,08. С другой стороны, эффект сентября (исторически слабая сентябрьская доходность) хорошо сохранился, при этом сентябрь показал наихудшую месячную доходность.

Теперь перейдем к части 2.

Эффект FOMC

В предыдущей литературе было показано, что заседания Федерального комитета по открытым рынкам часто совпадают с положительной доходностью S&P 500. В одной из работ были рассмотрены даты заседаний FOMC с 1960 по 2000 год и обнаружены положительные и статистически значимые доходности S&P 500. Очевидно, что решения FOMC оказывают большое влияние на рынок. Однако обеспечивают ли эти дни значительно более высокую доходность с поправкой на риск, чем другие дни на рынке?

Чтобы проверить этот эффект, я взял даты заседаний FOMC за период бэктестинга из приложения к статье. Я приложил файл excel с датами этих заседаний. Стратегия, представленная ниже, занимает длинные позиции в S&P 500 только в те дни, когда проходят заседания FOMC.

Визуальный бэктест эффекта FOMC

Некоррелированная производительность с низкой волатильностью!

Метрики FOMC Effect

Общая доходность: 2,13

CAGR: 3,08%

Среднегодовая доходность: 57,06%

Годовое стандартное отклонение: 21,13%

Коэффициент Шарпа: 2,7

Лучший коэффициент Шарпа за все время! Этот эффект определенно будет включен в стратегию агрегированных календарных аномалий. Интересно, что эта стратегия значительно превзошла S&P 500 во время Великого финансового кризиса 2008 года. Даже несмотря на то, что рынки, скорее всего, прогнозировали снижение ставок ФРС в этот стрессовый период, доходность рынка все равно была очень высокой. Эта стратегия также может служить отличным средством защиты от рыночных спадов.

Эффект истечения срока действия опционов

Стандартной датой истечения срока действия многих опционов является третья пятница каждого месяца. Эти даты часто демонстрируют уникальные характеристики из-за хеджирования, ребалансировки и закрытия позиций участниками рынка.

В предыдущей литературе было показано, что эти даты часто приводят к увеличению объемов торгов и волатильности на рынках. Кроме того, ученые обнаружили, что «цены на акции имеют тенденцию группироваться вокруг цен исполнения интенсивно торгуемых опционов по мере приближения даты истечения».

Мой первоначальный анализ этого календарного эффекта включал стратегию, которая занимала длинную позицию по S&P 500 в третью пятницу каждого месяца (дата, когда истекает срок действия этих опционов). Результаты показаны ниже.

Визуальный бэктест эффекта истечения опционов (третья пятница каждого месяца)

Не очень привлекательная стратегия...

Метрики эффекта истечения опционов (третья пятница каждого месяца)

Общая доходность: 0.79

CAGR: -0,95%

Годовая средняя доходность: -18,98%

Годовое стандартное отклонение: 16,79%

Коэффициент Шарпа: -1,13

Очевидно, что результаты этой стратегии не соответствуют нашим стандартам. Однако я решил показать вам все эти результаты, чтобы быть прозрачным. Кроме того, возможно, будет даже более ценно знать, какие стратегии не работают (и вам не придется тратить время на собственные бэктесты!).

Чтобы попытаться улучшить эти результаты, я хотел сосредоточиться только на датах “Triple Witching”. Для тех, кто не знаком с этим термином, он обозначает дни, когда истекает срок действия опционов на акции, фьючерсов на фондовые индексы и опционных контрактов на фондовые индексы. Если влияние на рынок одной только экспирации опционов недостаточно значительно, возможно, мы сможем получить больше информации, проанализировав одновременное истечение других деривативных контрактов.

Стратегия, представленная ниже, заключается в том, чтобы занять длинную позицию по S&P 500 в третью пятницу марта, июня, сентября и декабря (даты «Triple Witching»).

Визуальный бэктест эффекта истечения срока действия опционов (Triple Witching)

Еще худшие показатели

Метрики эффекта истечения срока действия опционов (Triple Witching)

Общая доходность: 0,85

CAGR: -0.65

Среднегодовая доходность: -39,83

Годовое стандартное отклонение: 16,33

Коэффициент Шарпа: -2,44

Очевидно, что истечение срока действия еще большего количества деривативных контрактов обеспечивает худшую доходность с поправкой на риск. Однако эти показатели настолько плохи, что мы можем инвертировать нашу позицию (занимать короткую позицию в эти дни вместо длинной) и получить высокую доходность с поправкой на риск, даже после учета стоимости заимствования.

Эффекты праздников

В предыдущих постах, посвященных последним научным исследованиям, я рассказывал о предпраздничном эффекте на сырьевых рынках и праздничном эффекте на мировых рынках акций. Это исследование и другая литература показали, что предпраздничные дни часто демонстрируют гораздо более высокую доходность, чем другие дни.

Для этой стратегии я хотел изучить доходность за 7 торговых дней до праздника, доходность в сам праздник (если рынок был открыт) и доходность за 7 торговых дней после праздника. Три стратегии, представленные ниже, предполагают занятие длинной позиции в S&P 500 в соответствующий торговый день (дни).

Визуальный бэктест эффектов праздников

Это соответствует результатам, полученным в предыдущей литературе

Метрики эффекта праздника

Общая доходность: 1,09

CAGR: 0,35%

Среднегодовая доходность: 44,98%

Годовое стандартное отклонение: 29,73%

Коэффициент Шарпа : 1,51

Метрики предпраздничного эффекта

Общая доходность: 1,52

CAGR: 1,68%

Среднегодовая доходность: 29,93%

Годовое стандартное отклонение: 20,84%

Коэффициент Шарпа: 1,44

Метрики постпраздничного эффекта

Общая доходность: 0,85

CAGR: -0,66%

Среднегодовая доходность: -8,68%

Годовое стандартное отклонение: 21,39%

Коэффициент Шарпа: -0,41

Интересно, что результаты, которые я обнаружил, совпадают с результатами, полученными в предыдущей литературе. Торговые дни перед праздником демонстрируют не только положительную доходность, но и положительную доходность с поправкой на риск. Коэффициенты Шарпа в 1,51 и 1,44 для праздничной и предпраздничной стратегий, соответственно, весьма впечатляют.

Причиной такой динамики может быть рост настроений в предпраздничный период. Это объясняет отрицательную доходность после праздников, так как людям приходится возвращаться после празднования с семьей к своей обычной повседневной деятельности.

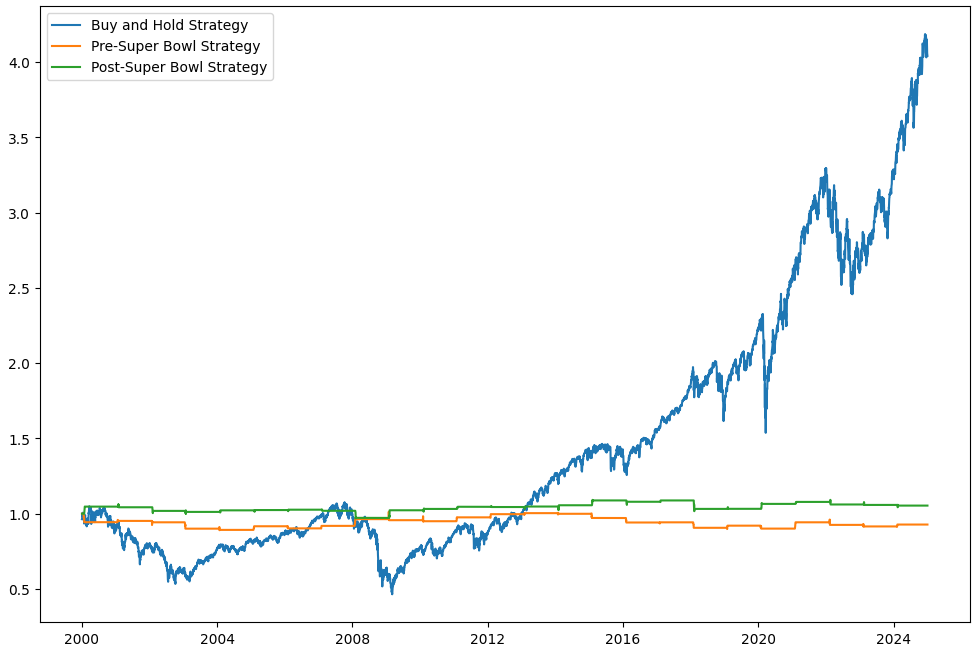

Эффекты Суперкубка

Последний эффект на сегодня! Полторы недели назад я выделил статью о значительной связи между футбольными победами и последующими положительными показателями фондового рынка команды-победительницы.

В другой предшествующей литературе «было обнаружено, что средняя доходность в течение недели после Суперкубка составила значительные 0,52% по сравнению со всего лишь 0,03% за неделю до него».

Ввиду доступности данных (и моей предвзятости как болельщика американского футбола) я решил изучить показатели S&P 500 до и после Суперкубка. Стратегии, представленные ниже, предполагают покупку S&P 500 в течение 7 торговых дней до и после даты проведения Суперкубка.

Визуальный бэктест эффектов Суперкубка

Торгуется только 7 дней в году

Метрики эффекта до Суперкубка

Общая доходность: 0,93

CAGR: -0,3%

Среднегодовая доходность: -13,44%

Годовое стандартное отклонение: 18,49%

Коэффициент Шарпа: -0,73

Метрики эффекта после Суперкубка

Общая доходность: 1,05

CAGR: 0,21%

Среднегодовая доходность: 12,17%

Годовое стандартное отклонение: 17,63%

Коэффициент Шарпа: 0,69

К сожалению, я не вижу здесь никаких значимых результатов. Эффект до Суперкубка дает отрицательную доходность, но не настолько отрицательную, чтобы сделать ее привлекательной для короткой позиции.

Эффект после Суперкубка приносит положительную прибыль, но она недостаточно значительна, чтобы стратегия была привлекательной. Кроме того, каждая стратегия торгует только 7 дней в году, что способствует случайному характеру доходности. Кроме того, в статье результаты не были статистически значимыми. Скорее всего, эта аномалия не будет включена в стратегию «Эффект календаря» на следующей неделе.

Заключение

На этом мы завершаем исследование 10 различных календарных эффектов из статьи. В коде приведены другие графики по аномалиям, которые я не смог втиснуть в этот пост. На следующей неделе я рассмотрю возможность объединения этих календарных аномалий в единую торговую стратегию.

Как и всегда, эта статья предназначена для образовательных целей и не должна применяться в реальной торговле или рассматриваться как инвестиционный совет.

Я надеюсь, что вам понравился сегодняшний пост. Дайте мне знать, если у вас есть вопросы, комментарии или идеи на будущее!

Часть 3

Сегодня я продемонстрирую стратегию, основанную на совокупном календарном эффекте, которую я создал на основе результатов, полученных в двух предыдущих постах о календарном эффекте (часть 1 и часть 2). Эта стратегия превосходит S&P 500 по общей доходности и доходности с поправкой на риск (коэффициент Шарпа более чем в два раза выше, чем у S&P 500).

В своих постах о последних научных исследованиях я привел несколько работ, демонстрирующих, как можно использовать определенные модели доходности на американском фондовом рынке для достижения высоких результатов. Эти стратегии используют периоды аномально высокой или низкой доходности в определенное время года.

Код для платных подписчиков был отправлен.

Это заключительный пост этой серии из трех частей. Мне понравилось создавать серию из нескольких частей по этой статье, так как я смог глубже погрузиться в календарные эффекты (и создать стратегию, которая превзошла S&P 500).

Давайте приступим.

Введение в статью

В посте от 25 января 2025 года я рассказал о работе Хуссейна Мохамеда, посвященной календарным аномалиям. Ниже я приложил свое краткое изложение статьи, а с полным текстом можно ознакомиться здесь.

Сегодня я создам и оптимизирую одну стратегию, которая использует различные календарные аномалии. Хотя я создал две оптимизированные стратегии (одну для общей доходности, а другую для коэффициента Шарпа), они практически идентичны с точки зрения включенных в них календарных аномалий.

Ниже представлены показатели эффективности для S&P 500 за период бэктестов (с 1/4/2000 по 12/31/2024). Обратите внимание, что все бэктесты предполагают отсутствие реинвестирования дивидендов, поэтому общая доходность, CAGR, среднегодовая доходность и коэффициент Шарпа могут оказаться ниже, чем ожидалось.

Метрики покупки и удержания акций S&P 500

Общая доходность: 4,04

CAGR: 5,75%

Среднегодовая доходность: 7,64%

Годовое стандартное отклонение: 19,38%

Коэффициент Шарпа: 0,39

Обзор предыдущих календарных аномалий

В последних двух постах я протестировал несколько известных календарных аномалий из академических исследований, сравнив их результаты с показателями S&P 500 с 2000 по 2024 год. Некоторые стратегии обеспечили высокую доходность с поправкой на риск, в то время как другие полностью провалились в исторических бэктестах.

Эффект Хэллоуина («Продай в мае и уйди») - покупает в ноябре и продает в мае. Коэффициент Шарпа: 0,59 - опережает S&P 500, хотя, судя по всему, это преимущество ослабело после выхода COVID. Некоторые исследования показывают, что этот эффект сильнее в годы промежуточных выборов.

Эффект поворота месяца (TOM) - покупка S&P 500 в последний торговый день месяца и удержание в течение первых трех дней следующего месяца. Коэффициент Шарпа: 1,19 - значительно превосходит S&P 500 и не снижается с течением времени.

Эффект понедельника и пятницы - ожидалось, что по понедельникам доходность будет ниже, а по пятницам - выше, однако бэктесты показали слабую доходность по обоим дням. Напротив, по вторникам и четвергам наблюдалась самая высокая доходность за весь период тестирования.

Эффекты января и сентября - Эффект января (исторически сильная доходность в январе) полностью провалился, получив отрицательный коэффициент Шарпа (-0,08). Эффект сентября (исторически слабая сентябрьская доходность) хорошо сохранился, дал наихудшую месячную доходность. Ноябрь, март, апрель и июль продемонстрировали сильные положительные исторические показатели.

Эффект FOMC - покупка S&P 500 в дни заседаний Федерального комитета по открытым рынкам (FOMC). Коэффициент Шарпа: 2,7 - самый высокий показатель, значительно превосходящий S&P 500. Эта стратегия показала исключительные результаты во время кризиса 2008 года, что делает ее потенциальным средством хеджирования от спадов.

Эффект истечения опционов - покупка S&P 500 в третью пятницу каждого месяца (стандартные даты истечения опционов). Коэффициент Шарпа: -1,13 - ужасные результаты. Вариант, протестированный в даты «Triple Witching» (когда истекает срок действия нескольких деривативов), показал еще худшие результаты (-2,44). Постоянные плохие результаты говорят о том, что стоит изучить короткую стратегию на эти даты.

Эффект праздников - были протестированы три варианта: предпраздничная, праздничная и постпраздничная торговля. Предпраздничные (коэффициент Шарпа: 1,44) и праздничные (коэффициент: 1,51) опередили S&P 500, что согласуется с результатами предыдущих исследований. Постпраздничные показатели (Шарп: -0,41) оказались ниже, что, вероятно, связано с изменением настроений после праздников.

Эффект Суперкубка - проверялось, дает ли покупка до или после Суперкубка преимущество. До Суперкубка (коэффициент Шарпа: -0,73) продемонстрировал слабую доходность. Показатель после Суперкубка (0,69) был немного положительным, но не значительным. Эта аномалия не была статистически значимой в предыдущих исследованиях.

Возможно, некоторые из этих аномалий лучше проявляют себя в акциях с малой капитализацией или на международных рынках, но эти результаты подтверждают важность проверки научных выводов вместо того, чтобы принимать результаты авторов за чистую монету.

Теперь давайте перейдем к третьей части.

Методология

Эта стратегия началась с объединения двух хорошо известных календарных эффектов: эффекта FOMC (Федерального комитета по открытым рынкам) и эффекта поворота месяца (TOM), и проверки их совместного влияния на доходность. Первоначально я планировал вручную добавить больше эффектов, но вместо этого решил оптимизировать наилучшую комбинацию календарных эффектов.

Я провел две отдельные оптимизации:

Максимизация общей доходности, выявление наилучшего сочетания длинных и коротких сигналов.

Максимизация коэффициента Шарпа - приоритет доходности с поправкой на риск.

Интересно, что результаты оказались практически идентичными. Единственное различие заключалось в том, что эффект апреля (покупка и удержание в апреле) был включен в оптимизацию общей доходности, но не в оптимизацию коэффициента Шарпа.

После того как была определена наиболее эффективная стратегия, я протестировал ее вне выборки на данных после 2020 года, чтобы проверить, сохранится ли она за пределами периода обучения.

Кроме того, обновление yfinance изменило структуру данных, что потребовало корректировки для правильного извлечения и переименования столбцов.

Я также внес изменения в расчет коэффициента Шарпа в этом посте. Во всех своих постах я рассчитывал Шарп как (среднегодовая доходность/среднегодовое стандартное отклонение), используя только те дни, когда стратегия действительно торговалась. Однако в этом посте изменился способ расчета годовых значений:

Раньше я умножал среднюю дневную доходность на 252, а стандартное отклонение - на sqrt(252), предполагая, что стратегия торгуется весь год.

Теперь я умножаю среднедневную доходность на количество дней, в которые стратегия фактически торговалась, а стандартное отклонение - на sqrt(количество торговых дней).

Например, эффект января торгуется только 31 день в году, поэтому коэффициент Шарпа рассчитывается следующим образом:

Sharpe Ratio = (Standard Deviation of Daily Returns × 31) / (Mean Daily Return × sqrt(31)).

Эта корректировка не меняет относительной эффективности календарных эффектов по сравнению с «купи и держи», но она, вероятно, завышает коэффициент Шарпа в моих предыдущих постах. Это было субъективное решение, но я хотел быть полностью прозрачным со всеми вами.

Что касается взаимодействия длинных и коротких сигналов, я придерживался следующей логики: если длинный и короткий эффект возникали в один и тот же день, они аннулировались (устанавливались в 0), а не перекрывали друг друга. Я не проверял, какой из календарных эффектов сильнее при объединении, поэтому такой подход предотвращает перебор и делает стратегию более надежной.

Тем не менее, методология, лежащая в основе этой стратегии, субъективна. Хотя я следовал лучшим практикам (таким как разделение данных на обучающую и тестовую секции и избегание "подтасовки"), существуют различные способы структурирования подобных стратегий. Например, должны ли короткие сигналы всегда преобладать над длинными? Например, стоит ли нам в третью пятницу ноября шортить из-за эффекта экспирации опционов, а не компенсировать его эффектом лонга ноябрьских сигналов?

Я призываю всех вас погрузиться в код и протестировать свои собственные варианты. Дайте мне знать, если найдете что-то интересное!

Итак, вот результаты.

FOMC и поворот месяца

Как я уже говорил выше, это был первый тест, который я провел, поскольку календарные эффекты FOMC и TOM продемонстрировали самую высокую доходность с поправкой на риск. Я объединил эти два эффекта вместе, чтобы оставить длинные позиции по S&P 500 только в эти дни.

Я хотел оценить оптимальную стратегию наиболее прозрачным способом, чтобы избежать "подтасовки". Поэтому я разделил данные на обучающий и тестовый наборы. Обучающий набор данных охватывает период с начала 2000 года до конца 2019 года. Тестовый набор данных - с начала 2020 года до конца 2024 года. На следующих трех графиках будет показана эффективность соответствующих стратегий на обучающих данных, а затем я оценю лучшую стратегию на тестовых данных.

Визуальный ряд бэктеста

Отрицательная корреляция с S&P 500 во время GFC 2008 года!

Метрики стратегий FOMC и TOM (Train Data / In Sample)

Общая доходность: 3,0

CAGR: 5,65%

Среднегодовая доходность: 5,83%

Годовое стандартное отклонение: 8,21%

Коэффициент Шарпа: 0,71

Метрики стратегии S&P 500 Buy and Hold (Train Data / In Sample)

Общая доходность: 2,24

CAGR: 4,11%

Среднегодовая доходность: 6,0%

Годовое стандартное отклонение: 18,84%

Коэффициент Шарпа: 0,32

Только эти два эффекта обеспечивают коэффициент Шарпа, который более чем в два раза превышает коэффициент S&P 500! Хотя доходность сопоставима, стандартное отклонение у стратегии гораздо ниже, чем у S&P 500.

Однако я уверен, что мы можем улучшить этот показатель, поэтому давайте оптимизируем общую доходность и коэффициент Шарпа.

Оптимизация по общей доходности (на примере)

В процессе оптимизации я взял те календарные эффекты, которые превзошли S&P 500 по доходности с поправкой на риск. Сюда вошли эффекты с отрицательным коэффициентом Шарпа, если абсолютное значение этого отрицательного коэффициента Шарпа было больше, чем коэффициент Шарпа S&P 500.

Я создал дополнительные переменные для месяцев март, апрель, июль и ноябрь, а также для дней вторник и четверг. Я сделал это потому, что эти месяцы и дни имели сильные положительные исторические показатели.

Визуальное представление бэктеста

Прекрасно!

Метрики стратегии оптимизированной по доходности (Train Data / In Sample)

Общая доходность: 9,25

CAGR: 11,77%

Среднегодовая доходность: 12,17%

Годовое стандартное отклонение: 14,44%

Коэффициент Шарпа: 0,84

Метрики для стратегии S&P 500 «Покупай и держи» такие же, как и при оценке FOMC и TOM, приведенной выше.

В оптимизированную стратегию были включены такие календарные эффекты, как эффект «Начало месяца», эффект «Праздники и предпраздничные дни», эффект «Апрель», эффект «Ноябрь», эффект «Июль», эффект «Четверг» и эффект FOMC.

Эффекты календаря в шорт, включенные в эту оптимизированную стратегию, - это эффект истечения срока действия опционов, эффект сентября и эффект перед Суперкубком.

Я был поражен, когда увидел эти результаты. Тот факт, что с помощью простых календарных аномалий можно получить такую высокую общую доходность (и доходность с поправкой на риск), кажется мне удивительным. Это говорит о том, что вам не нужна какая-то безумно сложная модель ML, чтобы превзойти S&P 500.

Интересно, проявляются ли подобные поведенческие предубеждения в других классах активов? Учитывая, насколько современные финансы ориентированы на рынок акций, календарные аномалии могут быть еще более привлекательными на других рынках.

Оптимизация коэффициента Шарпа (на примере)

Этот процесс оптимизации почти такой же, как и выше. Однако здесь оптимизируется коэффициент Шарпа. Как вы увидите, оптимальная стратегия с коэффициентом Шарпа практически идентична оптимальной стратегии с общей доходностью.

Визуальное представление обратного теста

Очень похожий график

Метрики оптимальной стратегии по коэффициенту Шарпа (Train Data / In Sample)

Общая доходность: 9,17

CAGR: 11,72%

Среднегодовая доходность: 12,06%

Годовое стандартное отклонение: 13,98%

Коэффициент Шарпа: 0,86

Показатели для стратегии S&P 500 «Покупай и держи» такие же, как и при оценке FOMC и TOM, приведенной выше.

В оптимизированную стратегию были включены такие эффекты календаря, как эффект «Начало месяца», эффект «Праздники и предпраздничные дни», эффект «Ноябрь», эффект «Июль», эффект «Четверг» и эффект FOMC.

Шортовые календарные эффекты, включенные в оптимизированную стратегию, - это эффект истечения срока действия опционов, эффект сентября и эффект перед Суперкубком.

Единственным отличием этой стратегии от стратегии общей доходности стало исключение апрельского эффекта в этой оптимизированной стратегии с коэффициентом Шарпа. Общая доходность почти не страдает, и это можно объяснить случайностью. Коэффициент Шарпа немного увеличивается с 0,84 до 0,86. Очевидно, что обе эти стратегии привлекательны.

Однако при тестировании вне выборки я буду использовать стратегию с оптимизированным коэффициентом Шарпа, поскольку коэффициент Шарпа у нее немного выше, а эффект апреля устранен. В целом, я считаю, что чем проще модель/стратегия, тем меньше вероятность того, что вы переоптимизируете данные.

Показатели вне выборки (2020-2024 гг.)

Теперь мы проверим эффективность оптимизированной стратегии по коэффициенту Шарпа на тестовом наборе данных.

Визуальный ряд бэктестов

Волатильность гораздо ниже, чем у S&P 500.

Метрики стратегии оптимизированной по коэффициенту Шарпа (Train Data / In Sample)

Общая доходность: 2,14

CAGR: 16,5%

Среднегодовая доходность: 16,31%

Годовое стандартное отклонение: 14,33%

Коэффициент Шарпа: 1,14

Метрики стратегии S&P 500 Buy and Hold (тестовые данные / вне выборки)

Общая доходность: 1,85

CAGR: 13,11%

Среднегодовая доходность: 14,61%

Годовое стандартное отклонение: 21,34%

Коэффициент Шарпа: 0,68

Честно говоря, я потрясен этими результатами. Коэффициент Шарпа фактически вырос до 1,14! Это потрясающе, особенно учитывая изменения, которые я внес в расчет коэффициента Шарпа.

Общая производительность оптимизированной стратегии по SR (2000-2024 гг.)

Чтобы подвести итог, я хотел показать общую эффективность оптимизированной стратегии с коэффициентом Шарпа. Этот бэктест проводится за весь период, включающий в себя обучающий и тестовый периоды.

Визуальное представление бэктеста

Безумие!

Метрики стратегии «Оптимальный коэффициент Шарпа» (полный период: 2000-2024 гг.)

Общая доходность: 19,62

CAGR: 12,66%

Среднегодовая доходность: 12,91%

Годовое стандартное отклонение: 14,05%

Коэффициент Шарпа: 0,92

Метрики стратегии S&P 500 Buy and Hold (полный период: 2000-2024 гг.)

Общая доходность: 4,1

CAGR: 5,81%

Среднегодовая доходность: 7,53%

Годовое стандартное отклонение: 19,38%

Коэффициент Sharpe Ratio: 0,39

Это, безусловно, лучший (и самый интересный) пост, который я создал, и я надеюсь, что вам всем понравилось это исследование. Эффективность этих стратегий поражает меня. Подобные результаты напоминают мне о том, почему я начал этот блог, и я очень благодарен вам за то, что вы поддерживаете эту публикацию.

Заключение

На этом мы завершаем серию из трех частей об эффектах календаря. Мне понравилось погружаться глубже в конкретную тему в трех постах, вместо того чтобы кратко изложить результаты в статье. Дайте мне знать, если вы хотите увидеть больше!

Как и всегда, эта статья предназначена для образовательных целей и не должна применяться в реальной торговле или восприниматься как инвестиционный совет.

Я надеюсь, что вам понравился сегодняшний пост. Дайте мне знать, если у вас есть вопросы, комментарии или идеи на будущее!

Часть 1

Календарные аномалии с высокой доходностью с поправкой на риск, протестированные на python

Привет!

В своих постах о последних академических исследованиях я выделил несколько работ, демонстрирующих, как можно использовать определенные модели доходности на американском фондовом рынке для достижения высоких результатов. Эти стратегии используют периоды аномально высокой или низкой доходности в определенное время года.

Код для платных подписчиков был отправлен прямо в ваш почтовый ящик. Если вы стали платным подписчиком после публикации этого поста, я вышлю его вам в течение 24 часов.

На следующей неделе я продолжу исследовать дополнительные календарные аномалии и в конце концов объединю самые сильные аномалии с высоким коэффициентом Шарпа в единую стратегию. Следите за этими платными статьями.

Давайте перейдем к делу.

Поскольку эти стратегии торгуются только во время небольших, специфических окон в течение года, ни одна из них сама по себе не превзойдет S&P 500 по общей доходности.

Однако важнее то, что они обеспечивают более высокую доходность с поправкой на риск, что делает их ценным дополнением к более широкой стратегии торговли календарными аномалиями. Кроме того, эти аномалии могут служить некоррелированными сигналами в диверсифицированном портфеле систематических торговых стратегий.

Введение

В посте «Последние академические исследования» от 25 января 2025 года я представил работу Хусейна Мохамеда об аномалиях индексного календаря. Ниже я приложил свое краткое изложение статьи, а с полным текстом можно ознакомиться здесь.

Резюме статьи «Торговые модели, основанные на времени»

В данной работе рассматриваются торговые модели, основанные на времени, по основным фондовым индексам, анализируется влияние календарных аномалий на доходность. Подтверждается, что некоторые хорошо известные эффекты сохраняются, в то время как другие ослабевают с течением времени. Эффект Хэллоуина (более высокая доходность с ноября по апрель) остается наиболее надежным, в то время как эффект поворота месяца и эффект заседания FOMC также демонстрируют постоянную положительную доходность. С другой стороны, эффект понедельника и эффект истечения срока действия опционов обычно дают более низкую доходность, а эффект сентября остается исторически слабым месяцем для акций.

Исследование показало, что сочетание нескольких аномалий - например, заседания FOMC во время сильного периода Хэллоуина - может еще больше усилить доходность. Хотя рынки, возможно, приспосабливаются к этим закономерностям, некоторые стратегии, основанные на календаре, по-прежнему предлагают трейдерам выгодные возможности.

Исследование показало, что сочетание нескольких аномалий - например, заседания FOMC во время сильного периода Хэллоуина - может еще больше усилить доходность. Хотя рынки, возможно, приспосабливаются к этим закономерностям, некоторые стратегии, основанные на календаре, по-прежнему предлагают трейдерам выгодные возможности.

Сегодня я проанализирую шесть календарных эффектов, описанных в статье, а остальные будут рассмотрены в будущем платном посте. Хотя я тестировал эти аномалии, используя только S&P 500, в статье предполагается, что некоторые эффекты могут быть более выражены в акциях с малой или средней капитализацией.

Ниже приведены показатели эффективности для S&P 500 за период бэктестов (с 1/4/2000 по 30.12.2024). Обратите внимание, что все бэктесты предполагают отсутствие реинвестирования дивидендов, поэтому общая доходность, CAGR, среднегодовая доходность и коэффициент Шарпа могут оказаться ниже, чем ожидалось.

Метрики покупки и удержания акций S&P 500

Общая доходность: 4,04

CAGR: 5,75%

Среднегодовая доходность*: 7,64%

Годовое стандартное отклонение**: 19.38%

Коэффициент Шарпа***: 0,39

*Среднегодовая доходность рассчитывается как (средняя дневная доходность * 252) и включает только торгуемые дни, чтобы коэффициент Шарпа стратегии был сопоставим с коэффициентом Шарпа S&P 500.

**Годовое стандартное отклонение рассчитывается как (стандартное отклонение дневной доходности * sqrt(252)) и включает только торгуемые дни, чтобы коэффициент Шарпа стратегии был сопоставим с коэффициентом Шарпа S&P 500.

***При расчете коэффициента Шарпа предполагается, что безрисковая ставка составляет 0%. SR = среднегодовая доходность / годовое стандартное отклонение.

Для полной прозрачности результаты каждой стратегии сравниваются с показателями S&P 500. Все бэктесты проводились с января 2000 года по декабрь 2024 года.

Я мог бы легко утроить объем этого поста, описывая все возможные способы доработки этих стратегий. Однако я хочу сохранить краткость и практичность. Я настоятельно рекомендую вам экспериментировать с различными периодами бэктестов, базовыми ETF и акциями - особенно с акциями S&P 500 с малой капитализацией, которые могут показать более сильный эффект.

Хотя некоторые из этих аномалий могут не дать хороших результатов в американских акциях с крупной капитализацией, они могут принести гораздо большую прибыль в определенных секторах или на международных рынках. Если будет спрос, я с удовольствием сделаю глубокий обзор по уточнению и оптимизации конкретной календарной аномалии в одном из будущих постов.

Эффект Хэллоуина (продавай в мае и уходи - Sell in May and Go Away)

Первый эффект, который я исследовал, - это эффект Хэллоуина. Он также известен как феномен «продавай в мае и уходи». Авторы обнаружили, что этот эффект статистически значим для S&P 500. Авторы так описывают эффект Хэллоуина:

«Эффект Хэллоуина» предполагает, что доходность фондового рынка в период с ноября по апрель выше, чем в остальные месяцы года. Эта сезонная аномалия предполагает, что инвесторы должны покупать акции в конце октября и продавать их в начале мая, фактически «продавая в мае и уходя». Обоснование этой стратегии основано на исторических данных, показывающих более высокую эффективность в зимние месяцы по сравнению с летними».

Довольно простая идея, которую несложно реализовать.

Визуальный бэктест «Эффекта Хэллоуина»

Первоначальное превосходство и преимущество, похоже, сошло на нет

Метрики «Эффекта Хэллоуина»

Общая доходность: 3,33

CAGR: 4,93%

Среднегодовая доходность: 11,83%

Годовое стандартное отклонение: 19,95%

Коэффициент Шарпа: 0,59

Начиная с календарных эффектов, мы добились неплохой доходности с поправкой на риск! Однако, как я указал в подписи к статье, похоже, что преимущество эффекта Хэллоуина немного ослабло в течение периода после COVID.

Интересно, что в этой статье говорится о том, что эффект Хэллоуина можно улучшить за счет идентификации промежуточных выборов. Авторы статьи утверждают, что эффект более выражен в годы промежуточных выборов, так как «средняя зимняя доходность составляет 10,4% по сравнению с 0,8% для летнего периода».

В коде также приводится другой график, сравнивающий среднедневную доходность в период Хэллоуина по сравнению с другими 6 месяцами года.

Эффект смены месяца (Turn of the Month - TOM)

Эффект смены месяца утверждает, что доходность выше в последний торговый день месяца и в первые три торговых дня следующего месяца. И снова авторы обнаружили, что этот эффект статистически значим для S&P 500.

Стратегия TOM, представленная ниже, предполагает покупку S&P 500 в последний день и первые три дня каждого месяца.

Визуальный бэктест эффекта TOM

Медленный, но стабильный и последовательный профиль доходности

Метрики TOM

Общая доходность: 1,97

CAGR: 2,75%

Среднегодовая доходность: 22,97%

Годовое стандартное отклонение: 19,31%

Коэффициент Шарпа: 1,19

Это впечатляющая доходность с поправкой на риск, особенно учитывая простоту стратегии. Кроме того, производительность (или альфа), похоже, не снижается со временем, что делает ее еще более убедительной. Эта стратегия определенно заслуживает дальнейшего изучения или может быть использована для повышения доходности более широкой стратегии или портфеля с эффектом календаря.

Эффекты понедельника и пятницы (показатели дня недели)

Эти аномалии еще более просты. Предыдущие исследования показывают, что по понедельникам доходность ниже, а по пятницам, как правило, выше по сравнению с другими днями недели. Чтобы проверить это, в бэктестах предполагается длинная позиция в соответствующие дни.

Исходя из выводов, сделанных в статье и в существующей литературе, мы ожидали бы, что стратегия понедельника будет хуже работать, а стратегия пятницы будет приносить более высокую прибыль. И снова оба эти эффекта были признаны авторами статистически значимыми.

Визуальный бэктест эффекта понедельника

Почти нулевая суммарная доходность за 25-летний период.

Метрики эффекта понедельника

Общая доходность: 1,01

CAGR: 0,05%

Среднегодовая доходность: 2,55%

Годовое стандартное отклонение: 21,25%

Коэффициент Шарпа: 0,12

Эти результаты согласуются с предыдущими исследованиями, поскольку и общая доходность, и доходность с поправкой на риск просто ужасны. Одно из возможных объяснений более низкой доходности в понедельник заключается в том, как информация попадает на рынок. В выходные дни непредвиденные события могут вызвать неопределенность, что приводит к росту волатильности и снижению доходности по мере адаптации рынков. Трейдеры также могут закрывать позиции до тех пор, пока не обретут большую уверенность в своих прогнозах, что еще больше усиливает эффект понедельника.

Визуальный бэктест эффекта пятницы

Эти результаты не согласуются с предыдущей литературой

Метрики эффекта пятницы

Общая доходность: 1,03

CAGR: 0,14%

Среднегодовая доходность: 2,26%

Годовое стандартное отклонение: 17,8%

Коэффициент Шарпа: 0,13%

Этот бэктест показался мне особенно интересным, поскольку его результаты полностью противоречат выводам, сделанным в предыдущей литературе. Очевидно, что пятницы не приносят высоких доходов. Так если и понедельники, и пятницы демонстрируют слабую доходность, то какие дни действительно приносят хорошую доходность?

Чтобы ответить на этот вопрос, я рассчитал среднюю доходность для каждого дня недели и отобразил ее на графике ниже.

Среднедневная доходность по дням недели

Пятницы не имеют более высокой доходности за весь период бэктестирования

Похоже, что вторники и четверги вносят наибольший вклад в общую доходность S&P 500. Давайте разберем каждый из этих дней в отдельной торговой стратегии.

Торговая стратегия для каждого дня недели

Этот линейный график показывает, что вторник и четверг превосходят другие дни с 2000 года.

Эти результаты подтверждают то, что мы видели на гистограмме - вторник и четверг приносят наибольшую общую прибыль. Это подчеркивает, почему так важно проверять выводы, сделанные в научных работах. Вы никогда не узнаете, насколько хорошо аномалия подтверждается историческими данными, пока не проверите ее на практике.

Эффекты января и сентября

Эффекты января и сентября - это последние эффекты, которые мы рассмотрим сегодня. Эффект января относится к явлению, когда доходность акций в январе заметно выше по сравнению с другими месяцами.

И наоборот, эффект сентября относится к явлению, когда доходность акций в сентябре заметно ниже по сравнению с другими месяцами. В статье говорится, что «этот эффект, согласно гипотезе, связан с невнимательностью инвесторов в период после летних праздников, что приводит к замедленному отражению негативной информации в ценах на акции».

Визуальный бэктест эффекта января

Наши результаты не согласуются с предыдущей литературой

Показатели эффекта января

Общая доходность: 0,94

CAGR: -0,24%

Среднегодовая доходность: -1,44%

Годовое стандартное отклонение: 17,79%

Коэффициент Шарпа: -0,08

Интересно, что стратегия, которая покупает S&P 500 только в январе, не только не оправдала себя, но и дала отрицательный коэффициент Шарпа. Это еще одно несоответствие между предыдущей литературой и результатами, полученными в данном бэктесте.

Визуальный бэктест эффекта сентября

Эти результаты согласуются с предыдущими литературными данными

Метрики эффекта сентября

Общая доходность: 0,66

CAGR: -1,63%

Среднегодовая доходность: -18,47%

Годовое стандартное отклонение: 19,92%

Коэффициент Шарпа: -0,93

Теперь мы определили два месяца - январь и сентябрь - когда стратегия, торгующая только в эти периоды, приносит отрицательную прибыль. Это снова подводит нас к ключевому вопросу: Какие месяцы вносят наибольший вклад в общую доходность S&P 500?

Среднедневная доходность по месяцам

Ноябрь и апрель демонстрируют самую высокую среднедневную доходность

Это наглядно подтверждает эффект сентября и одновременно является дополнительным доказательством против эффекта января. Предполагается, что низкая доходность в сентябре объясняется «невнимательностью инвесторов в период после летних праздников, что приводит к замедлению отражения негативной информации в ценах на акции».

Торговая стратегия для каждого месяца года

Этот график демонстрирует постоянство месячной доходности с течением времени. Тот факт, что некоторые месяцы, например апрель и ноябрь, постоянно демонстрируют положительные результаты, в то время как другие, например сентябрь, постоянно демонстрируют отрицательные результаты, просто поражает. Такие закономерности могут быть обусловлены множеством факторов, включая цикличность акций S&P 500, предвзятость инвесторов и эмоциональные тенденции в разное время года.

Часть 2

Привет!

Сегодня мы будем исследовать еще четыре календарные аномалии на рынке. Это продолжение прошлого поста о календарных эффектах. Еще раз спасибо всем за недавнюю поддержку. Я рад, что вам (моим читателям) нравится исследовать работу поведенческих предубеждений и календарных аномалий на рынке так же, как и мне.

Код для платных подписчиков был отправлен прямо на ваш почтовый ящик. Если вы стали платным подписчиком после публикации этого поста, я вышлю его вам в течение 24 часов.

На следующей неделе я объединю самые сильные аномалии с высоким коэффициентом Шарпа в одну стратегию, чтобы продемонстрировать ее превосходство над рынком.

Давайте приступим.

Введение в работу

Большая часть этого вводного раздела такая же, как и в первой части. Я решил включить его для новых платных подписчиков и для тех, кто не до конца помнит статью и структуру моих бэктестов.

В посте от 25 января 2025 года я рассказал о работе Хуссейна Мохамеда, посвященной календарным аномалиям. Ниже я приложил свое краткое изложение статьи, а с полным текстом можно ознакомиться здесь.

Краткое содержание статьи «Торговые паттерны, основанные на времени»:

В данной работе рассматриваются торговые модели, основанные на времени, по основным фондовым индексам, анализируется влияние календарных аномалий на доходность. Подтверждается, что некоторые хорошо известные эффекты сохраняются, в то время как другие ослабевают с течением времени. Эффект Хэллоуина (более высокая доходность с ноября по апрель) остается наиболее надежным, в то время как эффект поворота месяца и эффект заседания FOMC также демонстрируют постоянную положительную доходность. С другой стороны, эффект понедельника и эффект истечения срока действия опционов обычно дают более низкую доходность, а эффект сентября остается исторически слабым месяцем для акций. Исследование показало, что сочетание нескольких аномалий - например, заседания FOMC во время сильного периода Хэллоуина - может еще больше усилить доходность. Хотя рынки, возможно, приспосабливаются к этим закономерностям, некоторые стратегии все еще предлагают трейдерам выгодные возможности.

В данной работе рассматриваются торговые модели, основанные на времени, по основным фондовым индексам, анализируется влияние календарных аномалий на доходность. Подтверждается, что некоторые хорошо известные эффекты сохраняются, в то время как другие ослабевают с течением времени. Эффект Хэллоуина (более высокая доходность с ноября по апрель) остается наиболее надежным, в то время как эффект поворота месяца и эффект заседания FOMC также демонстрируют постоянную положительную доходность. С другой стороны, эффект понедельника и эффект истечения срока действия опционов обычно дают более низкую доходность, а эффект сентября остается исторически слабым месяцем для акций. Исследование показало, что сочетание нескольких аномалий - например, заседания FOMC во время сильного периода Хэллоуина - может еще больше усилить доходность. Хотя рынки, возможно, приспосабливаются к этим закономерностям, некоторые стратегии все еще предлагают трейдерам выгодные возможности.

Сегодня я проанализирую четыре календарных эффекта, описанных в статье. Хотя я тестировал эти аномалии, используя только S&P 500, в статье предполагается, что некоторые эффекты могут быть более выражены в акциях с малой или средней капитализацией.

Ниже приведены показатели эффективности S&P 500 за период бэктестов (с 1/4/2000 по 12/31/2024). Обратите внимание, что все бэктесты предполагают отсутствие реинвестирования дивидендов, поэтому общая доходность, CAGR, среднегодовая доходность и коэффициент Шарпа могут оказаться ниже, чем ожидалось.

Метрики покупки и удержания акций S&P 500

Общая доходность: 4,04

CAGR: 5,75%

Среднегодовая доходность: 7,64%

Годовое стандартное отклонение: 19,38%

Коэффициент Шарпа: 0,39

Для полной прозрачности результаты каждой стратегии сравниваются с показателями S&P 500. Все бэктесты проводились с января 2000 года по декабрь 2024 года.

Я мог бы легко утроить объем этой заметки, описывая все возможные способы доработки этих стратегий. Однако я хочу сохранить краткость и практичность. Я настоятельно рекомендую вам экспериментировать с различными периодами бэктестов, базовыми ETF и акциями - особенно с акциями S&P 500 с малой капитализацией, которые могут показать более сильный эффект.

Хотя некоторые из этих аномалий могут не дать хороших результатов в американских акциях с крупной капитализацией, они могут принести гораздо большую прибыль в определенных секторах или на международных рынках. Если будет спрос, я с удовольствием сделаю глубокое погружение в детализацию и оптимизацию конкретной календарной аномалии в одном из будущих постов.

Обзор предыдущих календарных аномалий

На прошлой неделе я протестировал несколько известных календарных аномалий из исследований, сравнив их показатели с S&P 500. В то время как некоторые аномалии показали высокую доходность с поправкой на риск, другие не выдержали исторического тестирования.

Эффект Хэллоуина («Продай в мае и уйди») - эта стратегия, покупка в ноябре и продажа в мае, показала солидную доходность с поправкой на риск и коэффициентом Шарпа 0,59. Однако, судя по всему, это преимущество было утрачено после COVID. Некоторые исследования показывают, что этот эффект сильнее в годы промежуточных выборов.

Эффект поворота месяца (TOM) - эта стратегия, которая покупает S&P 500 в последний торговый день месяца и держит его в течение первых трех дней следующего месяца, демонстрирует стабильную и последовательную доходность с коэффициентом Шарпа 1,19. В отличие от других аномалий, этот эффект не проявлял признаков затухания с течением времени.

Эффект понедельника и пятницы - Согласно предыдущим исследованиям, понедельники работают хуже, а пятницы - лучше. Однако мои бэктесты говорят о другом - и понедельничные, и пятничные стратегии имели слабую доходность, что противоречит предыдущей литературе. Напротив, вторники и четверги внесли наибольший вклад в общую доходность S&P 500 в течение всего периода тестирования.

Эффекты января и сентября - эффект января (исторически сильная доходность января) полностью провалился, показав отрицательную доходность и коэффициент Шарпа -0,08. С другой стороны, эффект сентября (исторически слабая сентябрьская доходность) хорошо сохранился, при этом сентябрь показал наихудшую месячную доходность.

Теперь перейдем к части 2.

Эффект FOMC

В предыдущей литературе было показано, что заседания Федерального комитета по открытым рынкам часто совпадают с положительной доходностью S&P 500. В одной из работ были рассмотрены даты заседаний FOMC с 1960 по 2000 год и обнаружены положительные и статистически значимые доходности S&P 500. Очевидно, что решения FOMC оказывают большое влияние на рынок. Однако обеспечивают ли эти дни значительно более высокую доходность с поправкой на риск, чем другие дни на рынке?

Чтобы проверить этот эффект, я взял даты заседаний FOMC за период бэктестинга из приложения к статье. Я приложил файл excel с датами этих заседаний. Стратегия, представленная ниже, занимает длинные позиции в S&P 500 только в те дни, когда проходят заседания FOMC.

Визуальный бэктест эффекта FOMC

Некоррелированная производительность с низкой волатильностью!

Метрики FOMC Effect

Общая доходность: 2,13

CAGR: 3,08%

Среднегодовая доходность: 57,06%

Годовое стандартное отклонение: 21,13%

Коэффициент Шарпа: 2,7

Лучший коэффициент Шарпа за все время! Этот эффект определенно будет включен в стратегию агрегированных календарных аномалий. Интересно, что эта стратегия значительно превзошла S&P 500 во время Великого финансового кризиса 2008 года. Даже несмотря на то, что рынки, скорее всего, прогнозировали снижение ставок ФРС в этот стрессовый период, доходность рынка все равно была очень высокой. Эта стратегия также может служить отличным средством защиты от рыночных спадов.

Эффект истечения срока действия опционов

Стандартной датой истечения срока действия многих опционов является третья пятница каждого месяца. Эти даты часто демонстрируют уникальные характеристики из-за хеджирования, ребалансировки и закрытия позиций участниками рынка.

В предыдущей литературе было показано, что эти даты часто приводят к увеличению объемов торгов и волатильности на рынках. Кроме того, ученые обнаружили, что «цены на акции имеют тенденцию группироваться вокруг цен исполнения интенсивно торгуемых опционов по мере приближения даты истечения».

Мой первоначальный анализ этого календарного эффекта включал стратегию, которая занимала длинную позицию по S&P 500 в третью пятницу каждого месяца (дата, когда истекает срок действия этих опционов). Результаты показаны ниже.

Визуальный бэктест эффекта истечения опционов (третья пятница каждого месяца)

Не очень привлекательная стратегия...

Метрики эффекта истечения опционов (третья пятница каждого месяца)

Общая доходность: 0.79

CAGR: -0,95%

Годовая средняя доходность: -18,98%

Годовое стандартное отклонение: 16,79%

Коэффициент Шарпа: -1,13

Очевидно, что результаты этой стратегии не соответствуют нашим стандартам. Однако я решил показать вам все эти результаты, чтобы быть прозрачным. Кроме того, возможно, будет даже более ценно знать, какие стратегии не работают (и вам не придется тратить время на собственные бэктесты!).

Чтобы попытаться улучшить эти результаты, я хотел сосредоточиться только на датах “Triple Witching”. Для тех, кто не знаком с этим термином, он обозначает дни, когда истекает срок действия опционов на акции, фьючерсов на фондовые индексы и опционных контрактов на фондовые индексы. Если влияние на рынок одной только экспирации опционов недостаточно значительно, возможно, мы сможем получить больше информации, проанализировав одновременное истечение других деривативных контрактов.

Стратегия, представленная ниже, заключается в том, чтобы занять длинную позицию по S&P 500 в третью пятницу марта, июня, сентября и декабря (даты «Triple Witching»).

Визуальный бэктест эффекта истечения срока действия опционов (Triple Witching)

Еще худшие показатели

Метрики эффекта истечения срока действия опционов (Triple Witching)

Общая доходность: 0,85

CAGR: -0.65

Среднегодовая доходность: -39,83

Годовое стандартное отклонение: 16,33

Коэффициент Шарпа: -2,44

Очевидно, что истечение срока действия еще большего количества деривативных контрактов обеспечивает худшую доходность с поправкой на риск. Однако эти показатели настолько плохи, что мы можем инвертировать нашу позицию (занимать короткую позицию в эти дни вместо длинной) и получить высокую доходность с поправкой на риск, даже после учета стоимости заимствования.

Эффекты праздников

В предыдущих постах, посвященных последним научным исследованиям, я рассказывал о предпраздничном эффекте на сырьевых рынках и праздничном эффекте на мировых рынках акций. Это исследование и другая литература показали, что предпраздничные дни часто демонстрируют гораздо более высокую доходность, чем другие дни.

Для этой стратегии я хотел изучить доходность за 7 торговых дней до праздника, доходность в сам праздник (если рынок был открыт) и доходность за 7 торговых дней после праздника. Три стратегии, представленные ниже, предполагают занятие длинной позиции в S&P 500 в соответствующий торговый день (дни).

Визуальный бэктест эффектов праздников

Это соответствует результатам, полученным в предыдущей литературе

Метрики эффекта праздника

Общая доходность: 1,09

CAGR: 0,35%

Среднегодовая доходность: 44,98%

Годовое стандартное отклонение: 29,73%

Коэффициент Шарпа : 1,51

Метрики предпраздничного эффекта

Общая доходность: 1,52

CAGR: 1,68%

Среднегодовая доходность: 29,93%

Годовое стандартное отклонение: 20,84%

Коэффициент Шарпа: 1,44

Метрики постпраздничного эффекта

Общая доходность: 0,85

CAGR: -0,66%

Среднегодовая доходность: -8,68%

Годовое стандартное отклонение: 21,39%

Коэффициент Шарпа: -0,41

Интересно, что результаты, которые я обнаружил, совпадают с результатами, полученными в предыдущей литературе. Торговые дни перед праздником демонстрируют не только положительную доходность, но и положительную доходность с поправкой на риск. Коэффициенты Шарпа в 1,51 и 1,44 для праздничной и предпраздничной стратегий, соответственно, весьма впечатляют.

Причиной такой динамики может быть рост настроений в предпраздничный период. Это объясняет отрицательную доходность после праздников, так как людям приходится возвращаться после празднования с семьей к своей обычной повседневной деятельности.

Эффекты Суперкубка

Последний эффект на сегодня! Полторы недели назад я выделил статью о значительной связи между футбольными победами и последующими положительными показателями фондового рынка команды-победительницы.

В другой предшествующей литературе «было обнаружено, что средняя доходность в течение недели после Суперкубка составила значительные 0,52% по сравнению со всего лишь 0,03% за неделю до него».

Ввиду доступности данных (и моей предвзятости как болельщика американского футбола) я решил изучить показатели S&P 500 до и после Суперкубка. Стратегии, представленные ниже, предполагают покупку S&P 500 в течение 7 торговых дней до и после даты проведения Суперкубка.

Визуальный бэктест эффектов Суперкубка

Торгуется только 7 дней в году

Метрики эффекта до Суперкубка

Общая доходность: 0,93

CAGR: -0,3%

Среднегодовая доходность: -13,44%

Годовое стандартное отклонение: 18,49%

Коэффициент Шарпа: -0,73

Метрики эффекта после Суперкубка

Общая доходность: 1,05

CAGR: 0,21%

Среднегодовая доходность: 12,17%

Годовое стандартное отклонение: 17,63%

Коэффициент Шарпа: 0,69

К сожалению, я не вижу здесь никаких значимых результатов. Эффект до Суперкубка дает отрицательную доходность, но не настолько отрицательную, чтобы сделать ее привлекательной для короткой позиции.

Эффект после Суперкубка приносит положительную прибыль, но она недостаточно значительна, чтобы стратегия была привлекательной. Кроме того, каждая стратегия торгует только 7 дней в году, что способствует случайному характеру доходности. Кроме того, в статье результаты не были статистически значимыми. Скорее всего, эта аномалия не будет включена в стратегию «Эффект календаря» на следующей неделе.

Заключение

На этом мы завершаем исследование 10 различных календарных эффектов из статьи. В коде приведены другие графики по аномалиям, которые я не смог втиснуть в этот пост. На следующей неделе я рассмотрю возможность объединения этих календарных аномалий в единую торговую стратегию.

Как и всегда, эта статья предназначена для образовательных целей и не должна применяться в реальной торговле или рассматриваться как инвестиционный совет.

Я надеюсь, что вам понравился сегодняшний пост. Дайте мне знать, если у вас есть вопросы, комментарии или идеи на будущее!

Часть 3

Сегодня я продемонстрирую стратегию, основанную на совокупном календарном эффекте, которую я создал на основе результатов, полученных в двух предыдущих постах о календарном эффекте (часть 1 и часть 2). Эта стратегия превосходит S&P 500 по общей доходности и доходности с поправкой на риск (коэффициент Шарпа более чем в два раза выше, чем у S&P 500).

В своих постах о последних научных исследованиях я привел несколько работ, демонстрирующих, как можно использовать определенные модели доходности на американском фондовом рынке для достижения высоких результатов. Эти стратегии используют периоды аномально высокой или низкой доходности в определенное время года.

Код для платных подписчиков был отправлен.

Это заключительный пост этой серии из трех частей. Мне понравилось создавать серию из нескольких частей по этой статье, так как я смог глубже погрузиться в календарные эффекты (и создать стратегию, которая превзошла S&P 500).

Давайте приступим.

Введение в статью

В посте от 25 января 2025 года я рассказал о работе Хуссейна Мохамеда, посвященной календарным аномалиям. Ниже я приложил свое краткое изложение статьи, а с полным текстом можно ознакомиться здесь.

Краткое содержание статьи «Торговые паттерны, основанные на времени»: В данной работе рассматриваются торговые модели, основанные на времени, по основным фондовым индексам, анализируется влияние календарных аномалий на доходность. Подтверждается, что некоторые хорошо известные эффекты сохраняются, в то время как другие ослабевают с течением времени. Эффект Хэллоуина (более высокая доходность с ноября по апрель) остается наиболее надежным, в то время как эффект поворота месяца и эффект заседания FOMC также демонстрируют постоянную положительную доходность. С другой стороны, эффект понедельника и эффект истечения срока действия опционов обычно дают более низкую доходность, а эффект сентября остается исторически слабым месяцем для акций. Исследование показало, что сочетание нескольких аномалий - например, заседания FOMC во время сильного периода Хэллоуина - может еще больше усилить доходность. Хотя рынки, возможно, приспосабливаются к этим закономерностям, некоторые стратегии все еще предлагают трейдерам выгодные возможности

Сегодня я создам и оптимизирую одну стратегию, которая использует различные календарные аномалии. Хотя я создал две оптимизированные стратегии (одну для общей доходности, а другую для коэффициента Шарпа), они практически идентичны с точки зрения включенных в них календарных аномалий.

Ниже представлены показатели эффективности для S&P 500 за период бэктестов (с 1/4/2000 по 12/31/2024). Обратите внимание, что все бэктесты предполагают отсутствие реинвестирования дивидендов, поэтому общая доходность, CAGR, среднегодовая доходность и коэффициент Шарпа могут оказаться ниже, чем ожидалось.

Метрики покупки и удержания акций S&P 500

Общая доходность: 4,04

CAGR: 5,75%

Среднегодовая доходность: 7,64%

Годовое стандартное отклонение: 19,38%

Коэффициент Шарпа: 0,39

Обзор предыдущих календарных аномалий

В последних двух постах я протестировал несколько известных календарных аномалий из академических исследований, сравнив их результаты с показателями S&P 500 с 2000 по 2024 год. Некоторые стратегии обеспечили высокую доходность с поправкой на риск, в то время как другие полностью провалились в исторических бэктестах.

Эффект Хэллоуина («Продай в мае и уйди») - покупает в ноябре и продает в мае. Коэффициент Шарпа: 0,59 - опережает S&P 500, хотя, судя по всему, это преимущество ослабело после выхода COVID. Некоторые исследования показывают, что этот эффект сильнее в годы промежуточных выборов.

Эффект поворота месяца (TOM) - покупка S&P 500 в последний торговый день месяца и удержание в течение первых трех дней следующего месяца. Коэффициент Шарпа: 1,19 - значительно превосходит S&P 500 и не снижается с течением времени.

Эффект понедельника и пятницы - ожидалось, что по понедельникам доходность будет ниже, а по пятницам - выше, однако бэктесты показали слабую доходность по обоим дням. Напротив, по вторникам и четвергам наблюдалась самая высокая доходность за весь период тестирования.

Эффекты января и сентября - Эффект января (исторически сильная доходность в январе) полностью провалился, получив отрицательный коэффициент Шарпа (-0,08). Эффект сентября (исторически слабая сентябрьская доходность) хорошо сохранился, дал наихудшую месячную доходность. Ноябрь, март, апрель и июль продемонстрировали сильные положительные исторические показатели.

Эффект FOMC - покупка S&P 500 в дни заседаний Федерального комитета по открытым рынкам (FOMC). Коэффициент Шарпа: 2,7 - самый высокий показатель, значительно превосходящий S&P 500. Эта стратегия показала исключительные результаты во время кризиса 2008 года, что делает ее потенциальным средством хеджирования от спадов.

Эффект истечения опционов - покупка S&P 500 в третью пятницу каждого месяца (стандартные даты истечения опционов). Коэффициент Шарпа: -1,13 - ужасные результаты. Вариант, протестированный в даты «Triple Witching» (когда истекает срок действия нескольких деривативов), показал еще худшие результаты (-2,44). Постоянные плохие результаты говорят о том, что стоит изучить короткую стратегию на эти даты.

Эффект праздников - были протестированы три варианта: предпраздничная, праздничная и постпраздничная торговля. Предпраздничные (коэффициент Шарпа: 1,44) и праздничные (коэффициент: 1,51) опередили S&P 500, что согласуется с результатами предыдущих исследований. Постпраздничные показатели (Шарп: -0,41) оказались ниже, что, вероятно, связано с изменением настроений после праздников.

Эффект Суперкубка - проверялось, дает ли покупка до или после Суперкубка преимущество. До Суперкубка (коэффициент Шарпа: -0,73) продемонстрировал слабую доходность. Показатель после Суперкубка (0,69) был немного положительным, но не значительным. Эта аномалия не была статистически значимой в предыдущих исследованиях.

Возможно, некоторые из этих аномалий лучше проявляют себя в акциях с малой капитализацией или на международных рынках, но эти результаты подтверждают важность проверки научных выводов вместо того, чтобы принимать результаты авторов за чистую монету.

Теперь давайте перейдем к третьей части.

Методология

Эта стратегия началась с объединения двух хорошо известных календарных эффектов: эффекта FOMC (Федерального комитета по открытым рынкам) и эффекта поворота месяца (TOM), и проверки их совместного влияния на доходность. Первоначально я планировал вручную добавить больше эффектов, но вместо этого решил оптимизировать наилучшую комбинацию календарных эффектов.

Я провел две отдельные оптимизации:

Максимизация общей доходности, выявление наилучшего сочетания длинных и коротких сигналов.

Максимизация коэффициента Шарпа - приоритет доходности с поправкой на риск.

Интересно, что результаты оказались практически идентичными. Единственное различие заключалось в том, что эффект апреля (покупка и удержание в апреле) был включен в оптимизацию общей доходности, но не в оптимизацию коэффициента Шарпа.

После того как была определена наиболее эффективная стратегия, я протестировал ее вне выборки на данных после 2020 года, чтобы проверить, сохранится ли она за пределами периода обучения.

Кроме того, обновление yfinance изменило структуру данных, что потребовало корректировки для правильного извлечения и переименования столбцов.

Я также внес изменения в расчет коэффициента Шарпа в этом посте. Во всех своих постах я рассчитывал Шарп как (среднегодовая доходность/среднегодовое стандартное отклонение), используя только те дни, когда стратегия действительно торговалась. Однако в этом посте изменился способ расчета годовых значений:

Раньше я умножал среднюю дневную доходность на 252, а стандартное отклонение - на sqrt(252), предполагая, что стратегия торгуется весь год.

Теперь я умножаю среднедневную доходность на количество дней, в которые стратегия фактически торговалась, а стандартное отклонение - на sqrt(количество торговых дней).

Например, эффект января торгуется только 31 день в году, поэтому коэффициент Шарпа рассчитывается следующим образом:

Sharpe Ratio = (Standard Deviation of Daily Returns × 31) / (Mean Daily Return × sqrt(31)).

Эта корректировка не меняет относительной эффективности календарных эффектов по сравнению с «купи и держи», но она, вероятно, завышает коэффициент Шарпа в моих предыдущих постах. Это было субъективное решение, но я хотел быть полностью прозрачным со всеми вами.