12 февраля 2024 | Диасофт Кот.Финанс

Красивая история, адекватная оценка (в 2-3 раза дешевле Астры), растущий рынок. Но есть нюансы...

О размещении

Диасофт выходит на IPO 13 февраля, книга заявок закрывается сегодня (у Тинькофф в 11.30 мск). Сейчас уже известно о переподписке в 5 раз, поэтому считаем, что компания разместится по верхней границе диапазона (4500 рублей за акцию). Будет привлечено 3,6 млрд. руб., 2,2 из которых пойдут в компанию, а 1,4 – продажа текущих акционеров. Компания оценена в 45 млрд. рублей

О компании

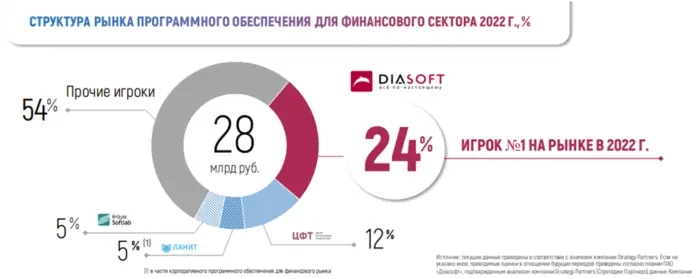

Диасофт один из крупнейших разработчиков ПО, специализируется на решениях для банков. Доля компания на рынке программ для финансового сектора – 24%, доля на широком рынке ПО – порядка 7%.

У компании почти 200 отдельных программных продуктов на рынке (для примера, у Астры – 9)

Это не хуже и не лучше Астры. Просто у последний емкие целостные решения, а у Диасофт разноплановый узкоспециализированные программы

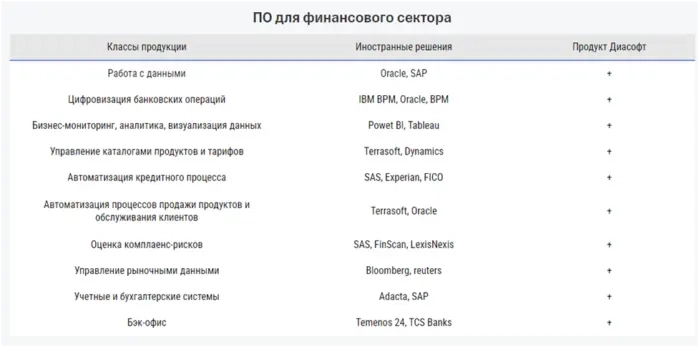

Диасофт дает решения по учету, обслуживанию, автоматизации. Целевой клиент – банки/ страховые компании / гос.корпорации.

Диасофт считает, что сможет заменить и SAP, и Oracle, и Tableau…

Ожидания роста рынка

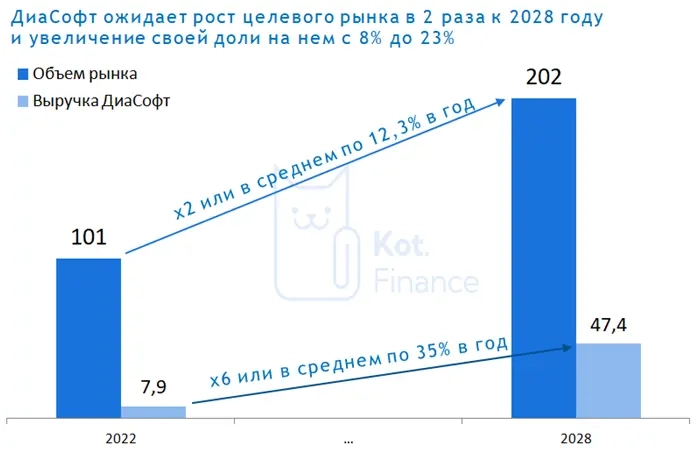

Помните, мы обсуждали ожидания Делимобиля о росте рынка в 7 раз? Здесь все скромнее… в части перспектив рынка: Диасофт ждет удвоение емкости рынка к 2028 году, а вот планы по росту своей выручки амбициозные – в 6 раз!

Финансы

Как всегда, начинаем с аудиторского заключения.

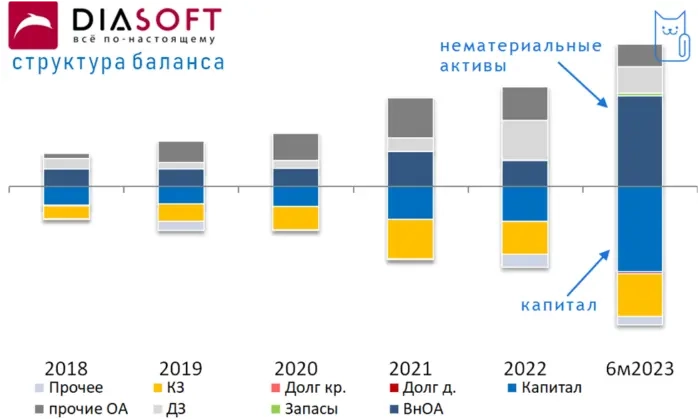

Тут все супер: первоклассный аудитор (ФБК) и никаких замечаний о качестве учета. Аудитор лишь предупреждает об особенностях баланса: основной актив – нематериальные активы (лицензии, разработки, интеллектуальная собственность). Т.е. то, что нельзя потрогать.

Выручка росла в среднем на 24% в год. Дальше компания собирается расти на 35% ежегодно. Получится? В 2023 году рывка нет.

Рентабельность потрясающая: четверть выручки – чистая прибыль. Ставка налога на прибыль у компании 0%. Россия все еще не привлекательная для IT компаний?

Структура баланса на первый взгляд понравится любому: больше половины – собственный капитал. Долга нет. На балансе куча денег. Но основной актив — интеллектуальная собственность, которую сложно оценить.

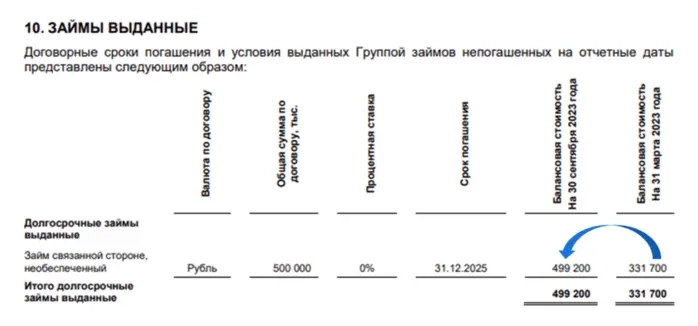

А деньги на балансе вывели на себя беспроцентными займами

Мультипликаторы

Окей, компания крутая: долга нет, рентабельность фантастическая, узкопрофильный лидер своего сегмента. Сколько стоит?

🔹Цена / балансовая стоимость = 15,5 (т.е. каждый рубль капитала вы покупаете за 15 рублей)

🔹Цена / выручка = 5,7 (компания оценена почти в 6 годовых выручек)

🔹Цена / прибыль = 14, но стоит отметить, что компания растет двузначными темпами роста. Если выручка будет расти по 35% в год, а рентабельность сохранится, то уже через 3 года мультипликаторы снизятся в 2,5 раза.

Вспомните, какие мультипликаторы были у Астры! В среднем, в 2 раза выше. А бизнес – куда менее предсказуемый

Плюсы

+ фантастическая рентабельность

+ более понятный и стабильный бизнес, чем у Астра

+ мультипликаторы в 2 раза лучше Астры перед IPO (а тем более сейчас)

+ помощь государства в виде нулевой ставки по налогу на прибыль и попытках импортозамещения

+ вечный продукт: купив ПО, банк становится его заложником, поскольку его нужно интегрировать, обновлять, обслуживать, чинить, приспосабливать под новый продукт… Это вечная разработка

Риски

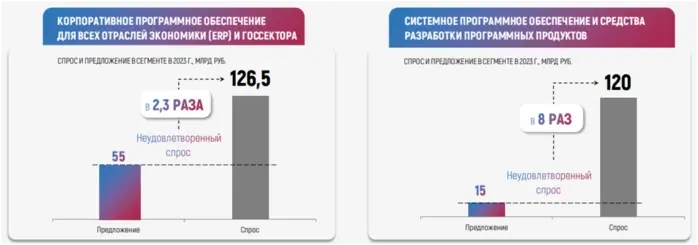

Переоценка спроса: в презентации подчеркивается колоссальный неудовлетворенный спрос на разработки (в отдельных сегментах в 8 раз!). Мы проконсультировались с несколькими банками и лизинговыми – все не так плохо. Решения дорогие, но выбор есть

Конкуренция: Диасофт выходит на чужие рынки, в т.ч. B2G (государство). Говорят, там рулит Астра.

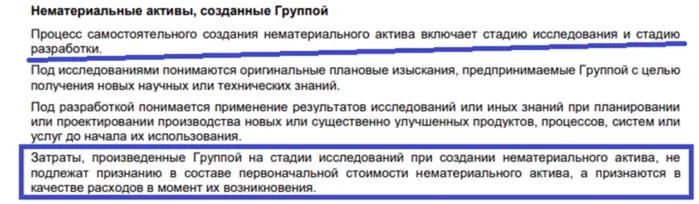

Нематериальные активы (НМА) – с точки зрения бух.учета – воздух (по сути это не так, но оценить их не представляется возможным; с недвижкой проще). НМА оцениваются методом фактических затрат (сколько потратили — столько это и стоит) и дисконтирования: много продали за прошлый год – НМА стоит мнооого денег, за следующий год мало – переоценка в убыток. С твердыми активами не так

Расходы на ФОТ – основные расходы. Это значит, что средства производства не у компании, а у работников

Специфика учета: у Диасофт финансовый год заканчивается 31 марта. Поэтому сравнить годовую отчетность за год по МСФО (31 марта) и РСБУ (31 декабря) невозможно

Риск бла-бла-бла. Нет потребности в IPO: компании хватает и без долгов развиваться, и дивиденды платить. В интервью – сказки. Скорее всего IPO – не деньги для развития, а способ получить публичную оценку личного состояния (90% акционеров – менеджмент) и возможность монетизировать его каждому когда хочется

Странная корпоративная практика — выдача себе беспроцентных займов

Вывод

Классная компания на растущем рынка и по цене в 2-3 раза дешевле Астры. Несмотря на нашу позицию (>90% облигаций в портфеле) – в IPO участвуем. Судя по сообщениям, переподписка уже х5-10, поэтому аллокация будет низкая. Оставим заявку, получим свои 5-10%. Докупать не будем.

О размещении

Диасофт выходит на IPO 13 февраля, книга заявок закрывается сегодня (у Тинькофф в 11.30 мск). Сейчас уже известно о переподписке в 5 раз, поэтому считаем, что компания разместится по верхней границе диапазона (4500 рублей за акцию). Будет привлечено 3,6 млрд. руб., 2,2 из которых пойдут в компанию, а 1,4 – продажа текущих акционеров. Компания оценена в 45 млрд. рублей

О компании

Диасофт один из крупнейших разработчиков ПО, специализируется на решениях для банков. Доля компания на рынке программ для финансового сектора – 24%, доля на широком рынке ПО – порядка 7%.

У компании почти 200 отдельных программных продуктов на рынке (для примера, у Астры – 9)

Это не хуже и не лучше Астры. Просто у последний емкие целостные решения, а у Диасофт разноплановый узкоспециализированные программы

Диасофт дает решения по учету, обслуживанию, автоматизации. Целевой клиент – банки/ страховые компании / гос.корпорации.

Диасофт считает, что сможет заменить и SAP, и Oracle, и Tableau…

Ожидания роста рынка

Помните, мы обсуждали ожидания Делимобиля о росте рынка в 7 раз? Здесь все скромнее… в части перспектив рынка: Диасофт ждет удвоение емкости рынка к 2028 году, а вот планы по росту своей выручки амбициозные – в 6 раз!

Финансы

Как всегда, начинаем с аудиторского заключения.

Тут все супер: первоклассный аудитор (ФБК) и никаких замечаний о качестве учета. Аудитор лишь предупреждает об особенностях баланса: основной актив – нематериальные активы (лицензии, разработки, интеллектуальная собственность). Т.е. то, что нельзя потрогать.

Выручка росла в среднем на 24% в год. Дальше компания собирается расти на 35% ежегодно. Получится? В 2023 году рывка нет.

Рентабельность потрясающая: четверть выручки – чистая прибыль. Ставка налога на прибыль у компании 0%. Россия все еще не привлекательная для IT компаний?

Структура баланса на первый взгляд понравится любому: больше половины – собственный капитал. Долга нет. На балансе куча денег. Но основной актив — интеллектуальная собственность, которую сложно оценить.

А деньги на балансе вывели на себя беспроцентными займами

Мультипликаторы

Окей, компания крутая: долга нет, рентабельность фантастическая, узкопрофильный лидер своего сегмента. Сколько стоит?

🔹Цена / балансовая стоимость = 15,5 (т.е. каждый рубль капитала вы покупаете за 15 рублей)

🔹Цена / выручка = 5,7 (компания оценена почти в 6 годовых выручек)

🔹Цена / прибыль = 14, но стоит отметить, что компания растет двузначными темпами роста. Если выручка будет расти по 35% в год, а рентабельность сохранится, то уже через 3 года мультипликаторы снизятся в 2,5 раза.

Вспомните, какие мультипликаторы были у Астры! В среднем, в 2 раза выше. А бизнес – куда менее предсказуемый

Плюсы

+ фантастическая рентабельность

+ более понятный и стабильный бизнес, чем у Астра

+ мультипликаторы в 2 раза лучше Астры перед IPO (а тем более сейчас)

+ помощь государства в виде нулевой ставки по налогу на прибыль и попытках импортозамещения

+ вечный продукт: купив ПО, банк становится его заложником, поскольку его нужно интегрировать, обновлять, обслуживать, чинить, приспосабливать под новый продукт… Это вечная разработка

Риски

Переоценка спроса: в презентации подчеркивается колоссальный неудовлетворенный спрос на разработки (в отдельных сегментах в 8 раз!). Мы проконсультировались с несколькими банками и лизинговыми – все не так плохо. Решения дорогие, но выбор есть

Конкуренция: Диасофт выходит на чужие рынки, в т.ч. B2G (государство). Говорят, там рулит Астра.

Нематериальные активы (НМА) – с точки зрения бух.учета – воздух (по сути это не так, но оценить их не представляется возможным; с недвижкой проще). НМА оцениваются методом фактических затрат (сколько потратили — столько это и стоит) и дисконтирования: много продали за прошлый год – НМА стоит мнооого денег, за следующий год мало – переоценка в убыток. С твердыми активами не так

Расходы на ФОТ – основные расходы. Это значит, что средства производства не у компании, а у работников

Специфика учета: у Диасофт финансовый год заканчивается 31 марта. Поэтому сравнить годовую отчетность за год по МСФО (31 марта) и РСБУ (31 декабря) невозможно

Риск бла-бла-бла. Нет потребности в IPO: компании хватает и без долгов развиваться, и дивиденды платить. В интервью – сказки. Скорее всего IPO – не деньги для развития, а способ получить публичную оценку личного состояния (90% акционеров – менеджмент) и возможность монетизировать его каждому когда хочется

Странная корпоративная практика — выдача себе беспроцентных займов

Вывод

Классная компания на растущем рынка и по цене в 2-3 раза дешевле Астры. Несмотря на нашу позицию (>90% облигаций в портфеле) – в IPO участвуем. Судя по сообщениям, переподписка уже х5-10, поэтому аллокация будет низкая. Оставим заявку, получим свои 5-10%. Докупать не будем.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба