19 февраля 2024 Финам

Основные тенденции в нефтегазовом секторе

1. Нефть марки Brent продолжает торговаться в комфортном для производителей диапазоне $75-85 за баррель. Основными факторами поддержки цен на нефть выступают действия ОПЕК+, неплохие макроэкономические данные в развитых странах, покупки в стратегический резерв со стороны США и напряженность на Ближнем Востоке, хотя она пока что не приводит к перебоям с добычей. Кроме того, в 2024 году рост добычи нефти странами вне альянса ОПЕК+ выглядит ограниченным — Гайана, США, Иран и Бразилия, которые активно увеличивали добычу в прошлом году, в текущем году сократят темпы ее роста. В то же время сохраняются риски снижения спроса со стороны Китая или развитых стран, что не позволяет ценам уйти выше. На этом фоне полагаем, что Brent может продолжить торговаться около отметки $80 за баррель. 2.

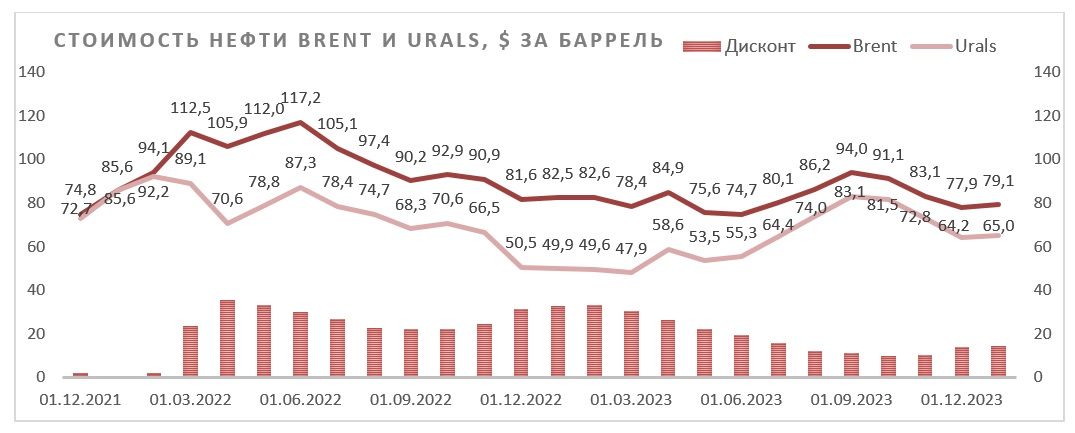

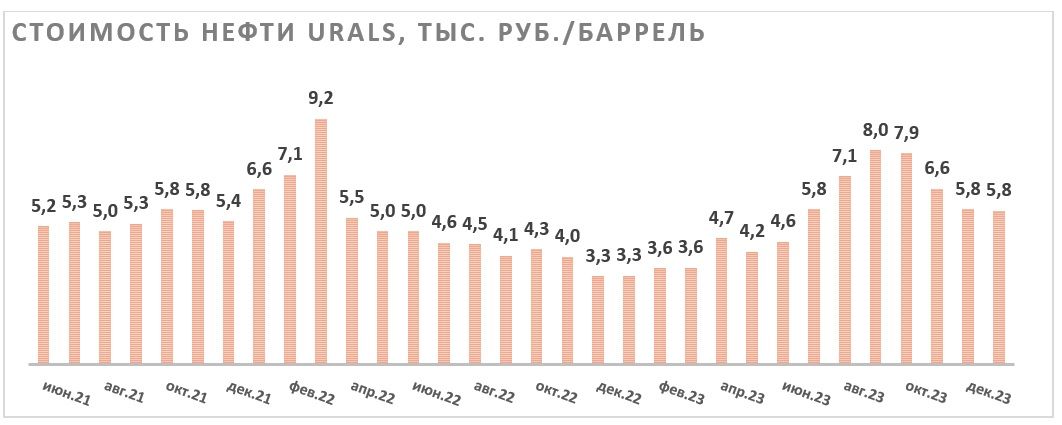

2. Локально стоимость российской нефти сорта Urals находится под давлением из-за ужесточения санкций против танкеров компаний, которые сотрудничают с РФ. На этом фоне дисконт на сорт Urals вырос до $14-15 за баррель, что вместе со стабилизацией рубля привело к тому, что рублевая стоимость Urals сейчас составляет 5800-5900 руб. за баррель, хотя осенью в моменте она превышала 8000 руб. за баррель. При этом даже при текущих ценах на нефть некоторые нефтяники могут генерировать дивидендную доходность на уровне 16-17%, что делает сектор достаточно привлекательным.

3. Американские нефтяники продолжают выигрывать от действий ОПЕК+: им не приходится сокращать добычу, но они получают дополнительную прибыль от повышенных цен на нефть. Другим трендом в отрасли стала консолидация — мейджоры Exxon Mobil и Chevron осенью объявили о покупке крупных независимых производителей. Данные сделки позволят им усилить свои позиции как внутри США, так и на международной арене, а также положительно повлияют на показатель свободного денежного потока на акцию, что трансформируется в привлекательные выплаты акционерам.

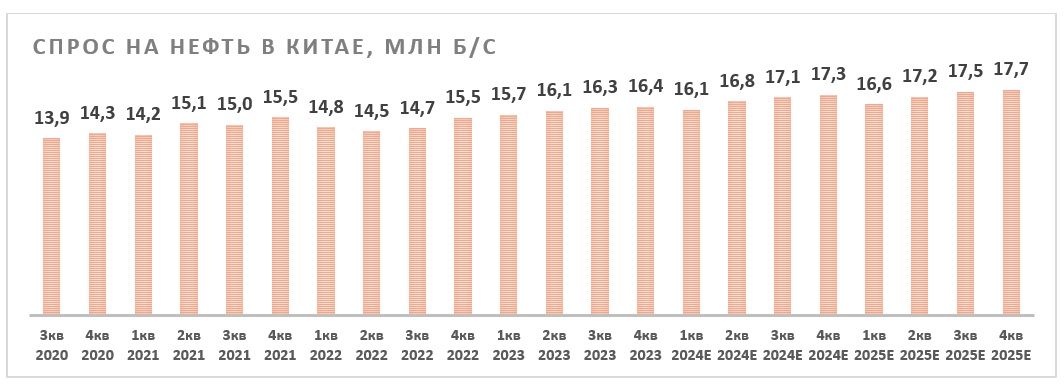

4. На фоне неплохих показателей китайской экономики спрос на нефть в Поднебесной, как ожидается, продолжит обновлять рекордные значения, что, на наш взгляд, может поддержать нефтеперерабатывающий сектор. В числе наших фаворитов — крупнейший переработчик в стране China Petroleum & Chemical Corporation, акции которого предлагают высокую дивидендную доходность.

5. Ключевой российский проект в сфере СПГ «Арктик СПГ-2» попал в санкционный список США, что вынудило «Новатэк» перенести запуск первой производственной линии завода. Однако в базовом сценарии мы полагаем, что в течение 1-2 месяцев «Арктик СПГ-2» все же будет запущен на фоне наличия спроса на российский СПГ на рынках АТР, что поддержит котировки «Новатэка». В долгосрочной перспективе «Новатэк» также будет поддерживать реализация проектов «Мурманский СПГ» и «Обский СПГ». Трубопроводный газовый экспорт из РФ продолжает находиться под давлением в условиях постепенного отказа ЕС от российского газа, что вместе с нормализацией цен и наличием дополнительных налогов ограничивает потенциал акций «Газпрома».

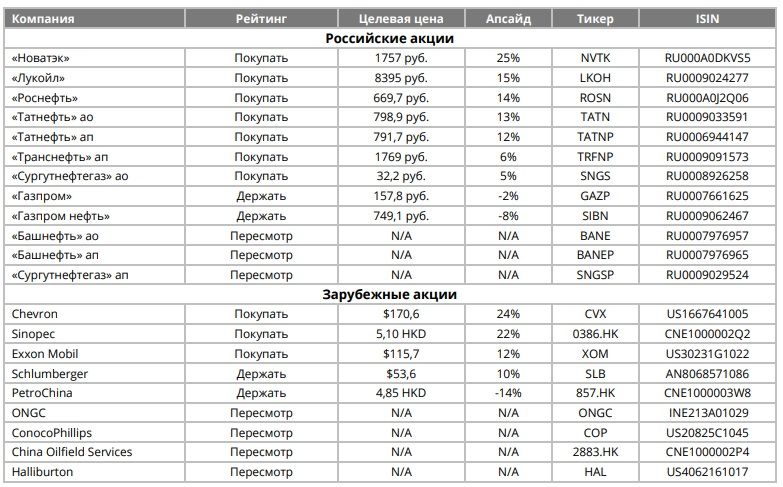

Наши текущие идеи по компаниям из сектора

Мировые цены на нефть стабилизировались на повышенном уровне

В последние месяцы мировые цены на нефть марки Brent смогли закрепиться в комфортном для отрасли диапазоне $75-85 за баррель. Основным фактором поддержки для цен остаются действия ОПЕК+. Напомним, что в декабре участники альянса договорились сократить добычу на 2,2 млн барр./сутки в начале 2024 года. При этом отметим, что реальное сокращение добычи составило 600-700 тыс. барр./сутки, а остальное пришлось на продление действовавшего ранее добровольного сокращение добычи в первую очередь со стороны РФ и Саудовской Аравии.

Что касается предложения вне ОПЕК+, то его рост в 2024 году будет менее значимым, чем в прошлом. В 2023 году основной прирост добычи приходился на США, Иран, Бразилию, Гайану и Канаду. Американские нефтяники после кризисов 2015 и 2020 годов сейчас более консервативно подходят к вопросу повышения инвестиций при росте цен, в связи с чем в Штатах, по разным оценкам, добыча ЖУВ может вырасти на 300-500 тыс. барр./сутки. Потенциал Ирана ограничен санкциями и конкуренцией за китайский рынок с российскими нефтяниками. Плановый рост добычи в Гайане приостановился в январе, хотя из-за введения мощностей только осенью в годовом выражении в 2024 году южноамериканская страна все равно может нарастить добычу на 200 тыс. барр./сутки. Существенной рост добычи Бразилии в прошлом году преимущественно был связан с низкой базой. В результате, согласно ожиданиям ОПЕК, предложение на рынке нефти в 2024 году вне ОПЕК может вырасти только на 1,2 млн барр./сутки.

В то же время спрос пока что не показывает признаков ослабления. Ведущие мировые агентства (ОПЕК и МЭА) ожидают, что в 2024 году спрос вырастет на 1,2-2,2 млн барр./сутки. Опасения относительно радикального замедления темпов роста экономики Китая пока не подтвердились. В 2023 году спрос на нефть в Поднебесной увеличился более чем на 1 млн барр./сутки, а в 2024 году он может вырасти на 0,6 млн барр./сутки. Также, несмотря на жесткую ДКП, рецессии в США пока не случилось, а рецессия в некоторых странах Европы пока является только технической.

Сочетание искусственного ограничения предложения и сохраняющегося на сильном уровне спроса приводит к тому, что нефтяной рынок продолжает выглядеть сбалансированно. В начале года ожидается дефицит, который ко II кварталу может смениться на равенство спроса и предложения.

Краткосрочно на мировом рынке нефти также сохраняется умеренная геополитическая премия, что связано с продолжением конфликта на Ближнем Востоке. Пока что реальной угрозы для объемов добычи нет — конфликт носит локальный характер и не затрагивает нефтедобывающие страны Персидского залива. В то же время обстрелы хуситов в Красном море уже привели к удорожанию логистики и страховки, что увеличивает имеющуюся премию. В негативном сценарии также сохраняется вероятность вмешательства Ирана, что могло бы привести к дополнительным санкциям против него или даже (в наиболее апокалиптичном и маловероятном сценарии) к ограничениям по проходу танкеров через Ормузский пролив.

Отметим также, что дополнительной поддержкой цен на нефть в случае их снижения выступают сниженные запасы в развитых странах. Если в прошлом году США и прочие члены OECD могли ответить на дефицит продажей нефти из запасов, то сейчас стратегические резервы Штатов находятся на минимуме с начала 1980-х годов, что не позволяет им проводить интервенции. Более того, сейчас США испытывают потребность хотя бы в частичном восполнении запасов, и Минэнерго страны уже провело первые покупки. В случае коррекций нефтяных цен можно ожидать дополнительных покупок со стороны Штатов.

На фоне сочетания данных положительных для стоимости черного золота факторов полагаем, что цены на нефть марки Brent в ближайшие месяцы могут продолжить торговаться в диапазоне $75-85 за баррель, а нашим базовым сценарием является их закрепление у верхней границы данного диапазона.

Среди ключевых рисков для нашего прогноза и цен на нефть стоит выделить следующие факторы:

Рецессия в развитых странах или замедление темпов роста экономики EM могли бы снизить спрос на нефть и привести к профициту.

Повышенные цены могут привести к более медленному росту спроса.

Среди членов ОПЕК+ могут появиться разногласия.

В преддверии выборов правительство США может провести интервенции из истощенных стратегических резервов или попробовать надавить на страны Персидского залива.

В РФ делаем ставку на дивидендные истории

В последние месяцы рыночная конъюнктура для российских нефтяников оставалась благоприятной, хотя и умеренно ухудшилась по сравнению с аномальными показателями, наблюдавшимися в сентябре-октябре. Мировые цены на нефть закрепились вблизи отметки $80 за баррель. В то же время дисконт на российский сорт Urals, который в октябре опускался ниже $10 за баррель, вновь вырос, по разным данным, до $14-15 за баррель, хотя все еще остается значительно ниже значений начала прошлого года.

Причиной расширения дисконта стали американские санкции против танкеров, занимавшихся перевозкой российской нефти. В то же время в базовом сценарии мы ожидаем, что по мере приспособления рынка к новым санкциям дисконт может снова снизиться примерно до $10 за баррель. Спрос на российскую нефть в Индии и Китае остается на высоком уровне, а ее перевозка даже с учетом санкций остается крайне прибыльной — подержанный танкер может окупиться за несколько рейсов.

В то же время рубль продолжает оставаться умеренно слабым, хотя и укрепился относительно низких уровней, наблюдавшихся в начале осени. Сочетание расширения дисконта, укрепления рубля и снижения мировых цен на нефть с октябрьских пиков привело к тому, что в рублевом выражении стоимость марки Urals опустилась до 5,8-5,9 тыс. руб. за баррель, хотя в сентябре-октябре она поднималась выше отметки 8 тыс. руб. за баррель. При этом по историческим меркам текущие значения также являются аномально высокими для отрасли. Кроме того, к концу года мы ожидаем постепенного роста курса доллара выше отметки 100 руб. на фоне сохранения дефицита бюджета, что может дополнительно поддержать рублевую стоимость Urals.

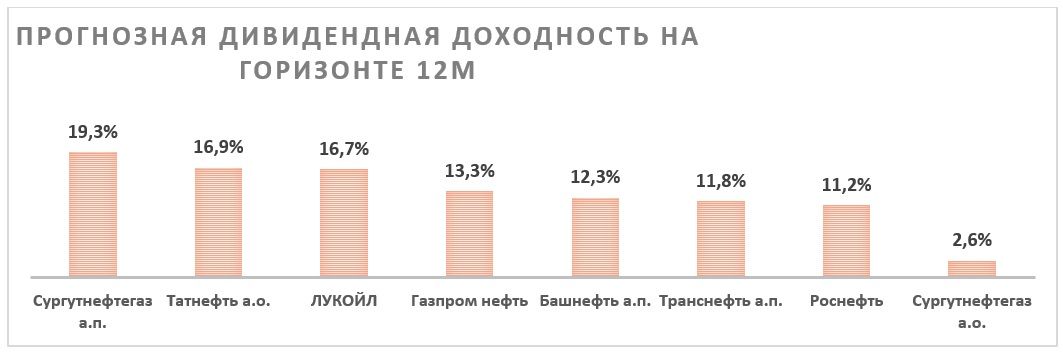

На фоне сильного роста рублевых цен на нефть акции большинства российских нефтяников прибавили более 60% за прошедший год и преимущественно смогли опередить широкий рынок. Наиболее сильную динамику показали акции «Татнефти» и, по нашим оценкам, они сохраняют умеренный апсайд. По итогам III квартала 2023 года совет директоров компании неожиданно рекомендовал выплатить 35,2 руб. дивидендов на акцию за III квартал, что соответствует почти 102% прибыли по РСБУ. Напомним, что до коронакризиса «Татнефть» регулярно выплачивала 100% прибыли по РСБУ в виде дивидендов, но кризис и отмена льгот по добыче сверхвязкой нефти вынудили менеджмент отказаться от данной практики. Однако сейчас у компании нет крупных инвестиционных планов и отсутствует чистый долг, на фоне чего мы допускаем, что практика выплаты 100% прибыли по РСБУ в виде дивидендов может окончательно вернуться. В таком сценарии, по нашим оценкам, выплаты «Татнефти» на горизонте 12 месяцев могут составить около 120 руб. на акцию, что соответствует 16,9% доходности на ао и ап — привлекательное значение для российского рынка. Наша целевая цена по обыкновенным и привилегированным акциям «Татнефти» составляет 798,9 руб. и 791,7 руб., что соответствует апсайду 13% и 12% соответственно.

Кроме того, мы позитивно смотрим на акции «Лукойла». На фоне повышенных рублевых цен на нефть и политики по распределению акционерам 100% скорректированного FCF акции «Лукойла» могут стать одними из наиболее дивидендных в секторе. Если компания не будет выкупать собственные акции у нерезидентов, то размер выплат по итогам II полугодия, по нашим оценкам, может составить 648 руб. на акцию (8,9% доходности) на фоне более высоких рублевых цен на нефть во второй половине года. При этом в 2024 году мы ждем роста выплат до 1265 руб. на акцию, что соответствует 17,4% доходности — одно из наиболее высоких значений на рынке.

Дополнительным драйвером роста для акций «Лукойла» может стать хотя бы частичное одобрение сделки по выкупу акций у нерезидентов. Ранее нефтяник попросил правительство разрешить сделку по выкупу до 25% акций у нерезидентов с дисконтом 50%. Сообщения о соответствующих планах компании появились еще в августе, однако с тех пор новостей не поступало. В то же время одним из основных препятствий для одобрения сделки в августе считалось стремительное ослабления рубля. Сейчас курс национальной валюты относительно стабилизировался, что увеличивает вероятность частичного выкупа у нерезидентов. При дисконте 50% покупка каждого процента уставного капитала увеличивает справедливую стоимость акций «Лукойла» на 0,5% в предположении, что выкупленные акции будут погашены.

Несмотря на достаточно умеренную прогнозную дивидендную доходность, рейтинг «Покупать» с целевой ценой 669,7 руб. и апсайдом 14% имеют акции «Роснефти». Основным долгосрочным преимуществом «Роснефти», конечно, является развитие масштабного проекта «Восток Ойл». Местоположение проекта позволяет проявлять логистическую гибкость и в случае необходимости поставлять нефть как на Запад, так и на Восток, в связи с чем он может быть полностью ориентирован на рынки АТР.

На текущий момент данный проект фактически является стратегически значимым в масштабах РФ. В 2021 году инвестиции в него оценивались представителями «Роснефти» более чем в 10 трлн руб. На длинном горизонте проект позволит выполнить ряд важных для государства задач: заполнение Северного морского пути и увеличение доли РФ в китайском и индийском импорте нефти. На этом фоне «Восток Ойл» пользуется активной поддержкой государства и получает налоговые льготы.

Напомним, согласно исходному плану, добыча на проекте должна начаться уже в текущем году, а к 2030 году достигнуть 2–2,3 млн барр./сутки, что позволит «Роснефти» стать одним из немногих российских нефтяников, имеющих перспективы по росту добычи. При этом мы полагаем, что задержки в реализации из-за логистических проблем и превышение плана по капитальным затратам в 10-11 трлн руб. вероятны, однако в базовом сценарии «Восток Ойл» будет достроен, о чем регулярно заявляют представители «Роснефти». Отметим также, что если ограничения ОПЕК+ не позволят «Роснефти» нарастить добычу, то более маржинальный «Восток Ойл» может частично заменить постепенно истощающиеся низкомаржинальные месторождения.

На более долгосрочном горизонте в периметр «Восток Ойла» может войти и производство СПГ. Соответствующая ресурсная база у проекта есть, а спрос на газ в Китае, как ожидается, продолжит расти до 2035-2040 года. Однако реализация подобного проекта если и состоится, то не раньше начала следующего десятилетия.

Американские нефтяники выигрывают от позитивной рыночной конъюнктуры

Американские нефтяники продолжают выигрывать от действий ОПЕК+: им не приходится сокращать добычу, но они получают дополнительную прибыль от повышенных цен на нефть. В последние недели в США также заметен рост маржи нефтепереработки, что связано со снижением запасов и перебоями в глобальной логистике из-за атак хуситов в Красном море. Другим важным трендом в отрасли стала консолидация: осенью ExxonMobilобъявил о покупке специализирующегося на сланцевой добыче Pioneer NaturalResources, а Chevron — имеющего широкую географию добывающих активов Hess. На наш взгляд, данные сделки позволят обоим мейджорам усилить свои позиции как внутри США, так и на международной арене, а также положительно повлияют на показатели свободного денежного потока на акцию. При этом предпочтение мы отдаем акциям Chevron за счет более высокого объема выплат акционерам.

В январе Chevron повысил квартальный дивиденд на 8% до $1,63 за акцию, что соответствует 4,2% доходности за год. Кроме того, Chevron проводит обратный выкуп акций, объем которого составляет $17,5 млрд в год. В результате суммарная доходность дивидендов и байбэка в 2024 году может составить 10,2% — привлекательное значение для американского нефтегаза. Отметим также, что после закрытия сделки по покупке HessChevron планирует увеличить объем байбэка до $20 млрд, чтобы компенсировать выпуск 317 млн дополнительных акций для оплаты сделки.

С точки зрения бизнеса покупка Hess позволит Chevron получить 30% в перспективном проекте в Гайане в Южной Америке. Еще несколько лет назад Гайана не добывала нефть, но к 2027 году объем добычи в стране может достигнуть около 1,2 млн барр./сутки. ExxonMobil, являющийся основным конкурентом Chevron, уже имеет свою долю в гайанском проекте, на фоне чего для Chevron было особенно принципиально тоже получить активы в стране. Общий текущий объем добычи Hessсоставляет почти 400 тыс. баррелей нефтяного эквивалента (б.н.э.) в сутки, то есть покупка Hessпозволит увеличить добычу Chevron примерно на 14%.

Кроме того, акции Chevron за прошедший год достаточно заметно отстали от секторального ETFи весь год фактически находились в боковике. На наш взгляд, такая динамика выглядит необоснованно слабой. На фоне сочетания привлекательной доходности выплат акционерам, удачной сделки по покупке Hess и благоприятной рыночной конъюнктуры мы сохраняем позитивный взгляд на акции Chevron. Наша целевая цена по ним составляет $192,6, что соответствует апсайду 22%.

В Китае Sinopec выделяется высокой дивидендной доходностью

Пока опасения относительно радикального замедления темпов роста экономики Китая не оправдались: по итогам 2023 года ВВП страны вырос на 5,2% (г/г), а прогноз МВФ на 2024 год предполагает его подъем на 4,6% (г/г). На этом фоне, согласно ожиданиям ОПЕК, спрос на нефть в Поднебесной в IV квартале 2023 года установил очередной исторический рекорд, а к концу 2025 года может вырасти ещё на 1,3 млн барр/сутки.

Одним из основных бенефициаров данного тренда является China Chemical & Petroleum Corporation (более известная как Sinopec) — крупнейший представитель китайской нефтепереработки и розничной реализации. Рост спроса на нефть в стране позволяет компании наращивать объемы нефтепереработки на 3-5% в год, что при положительной марже приводит к росту финансовых результатов. Благоприятная рыночная конъюнктура может позволить нефтянику по итогам 2023 года нарастить EBITDA на 9,7% до 226 млрд юаней, а скорр. чистую прибыль акционеров — на 12,1% до 74 млрд юаней.

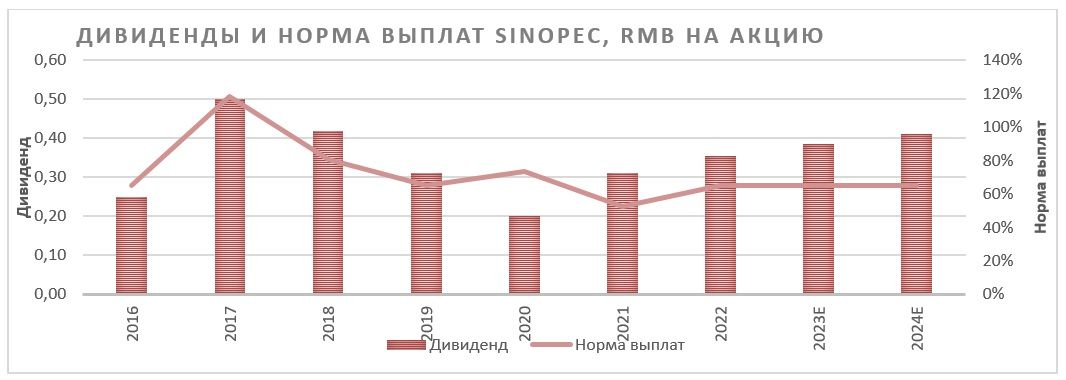

Рост финансовых результатов в сочетании с коррекцией акций в последние кварталы приводят к ожиданиям привлекательной дивидендной доходности. В базовом сценарии мы полагаем, что в 2023-2024 гг. Sinopec, как и в предыдущие годы, будет выплачивать 60-65% чистой прибыли — свободный денежный поток такие выплаты более чем покрывает. В подобном сценарии размер дивидендов на горизонте 12 мес. может составить 0,395 юаня на акцию, что соответствует 10,4% доходности — привлекательное для сектора значение.

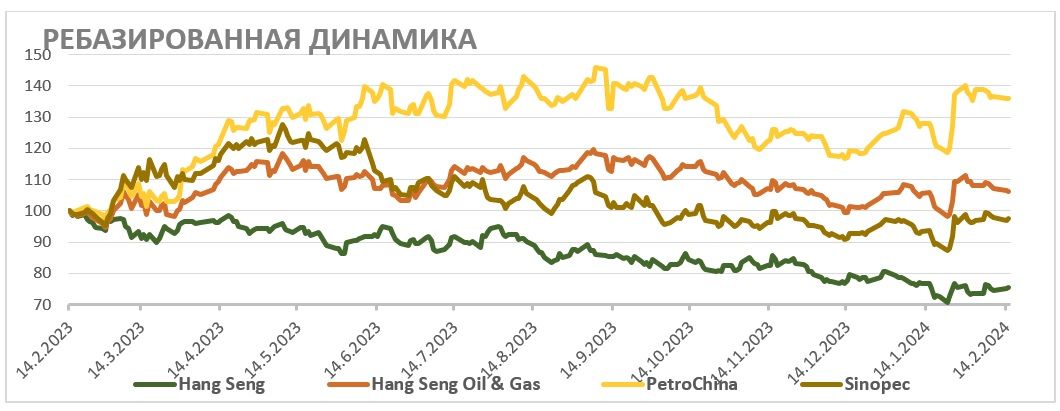

Отметим также, что за последний год акции Sinopec, как и весь гонконгский рынок, показали достаточно слабую динамику, что частично было связано с распродажами со стороны западных инвесторов и опасениями относительно состояния китайской экономики. В то же время акции Sinopec достаточно сильно отстали и от своего ближайшего аналога, PetroChina, что выглядит, необоснованно, учитывая более высокий дивидендный потенциал Sinopec.

Полагаем, что сочетание высоких выплат акционеров и умеренного роста финансовых результатов делает акции Sinopec привлекательными для покупок. Наша текущая целевая цена по акциям China Petroleum & Chemical Corporation класса H cоставляет 5,10 HKD, что соответствует апсайду 22%.

«Новатэк» выглядит привлекательнее «Газпрома»

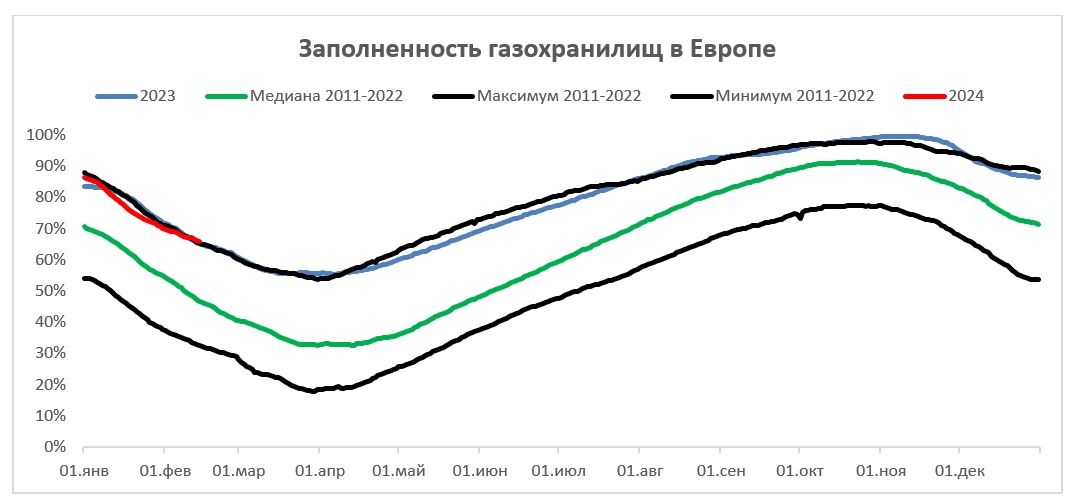

Цены на газ в ЕС практически нормализовались, закрепившись в последние дни ниже отметки $300 за тыс. кубометров. Среди основных факторов для такой динамики можно выделить нейтральную погоду зимой, близкие к рекорду запасы газа в ПХГ, стабильно повышенные показатели импорта СПГ и сниженный спрос со стороны европейской промышленности, из-за которого в 2023 году потребление газа в Европе сократилось на 7% (г/г), до минимума с 1995 года.

В то же время отметим, что азиатский рынок локально остается премиальным — стоимость СПГ в АТР в последние недели примерно на $40-50 за тыс. кубометров превышает стоимость газа в ЕС. Это является умеренным позитивом для «Новатэка», который порядка 25% СПГ с проекта «Ямал СПГ» продает по спотовым ценам, в том числе в Азии. Полагаем, что в течение основной части 2024 года азиатский рынок сохранит свою премиальность на фоне сниженного спроса на газ в ЕС и повышенных запасов.

На наш взгляд, в течение 2024 года европейские цены на газ могут оставаться на пониженном уровне. Мы ожидаем, что в среднем они составят $270-300 за тыс. кубометров. По нашим расчетам, в конце отопительного сезона (т.е. в конце марта) заполненность ПХГ в ЕС может составить более 50% при медианном историческом значении для этого времени года в 35%. Такие запасы в конце марта практически гарантируют заполнение хранилищ более чем на 90% еще до начала следующего отопительного сезона. Кроме того, с конца текущего года ожидается начало периода активного ввода новых мощностей в сфере СПГ в США, что поможет ЕС чувствовать себя комфортно, даже если следующая зима окажется холоднее обычного.

Для «Газпрома» текущих цен на газ недостаточно, чтобы компенсировать рост налоговой нагрузки — сейчас газовый гигант вынужден выплачивать дополнительный НДПИ объемом 600 млрд руб. в год в течение 2023-2025 гг. Логика данного налога состояла в изъятии дополнительных доходов из-за аномально высоких цен на газ. Однако цены за год существенно скорректировались, и «Газпром» перестал получать сверхдоходы.

Более того, бизнес «Газпрома» остается в непростом положении с точки зрения операционных результатов, так как в последние два года компания потеряла ряд ключевых маршрутов экспорта. На данный момент в нормальном режиме у «Газпрома» работает только экспорт через «Турецкий поток», «Голубой поток», «Силу Сибири-1» и часть транзита через Украину. Из-за этих факторов, по нашим расчетам, в 2023 году экспорт «Газпрома» в дальнее зарубежье мог опуститься на 31%, примерно до 70 млрд кубометров. В 2024 году мы ожидаем умеренного восстановления объема экспорта на фоне роста поставок через «Силу Сибири», начала экспорта в Среднюю Азию и возможного восстановления объема экспорта в Турцию относительно низкой базы прошлого года. Однако в нынешнем году заканчивается контракт по транзиту газа через Украину, продление которого в текущих условиях выглядит маловероятным. Из-за этого фактора «Газпром» может потерять основную часть из 15 млрд кубометров в год, которые сейчас поставляются через данный маршрут.

В то же время переориентация на альтернативные рынки вероятна в долгосрочной перспективе, но пока она идет достаточно медленно. Даже в оптимистичном сценарии экспорт в Китай может достигнуть 100 млрд кубометров (что все равно на треть меньше исторических поставок в ЕС) не раньше начала следующего десятилетия, так как для этого необходим запуск «Силы Сибири-2», строительство которой еще не началось. В текущем году объем поставок в Поднебесную, как ожидается, составит только около 30 млрд кубометров. Кроме Китая, из потенциальных рынков сбыта можно выделить своповые поставки в Иран, Узбекистан и Казахстан, но их возможный масштаб также достаточно невелик. На наш взгляд, «Газпрому» может понадобиться не менее 7-9 лет, чтобы восстановить объем экспорта до показателей 2019-2021 гг.

Иначе говоря, «Газпром» теряет свой наиболее прибыльный рынок значительно быстрее, чем успевает переориентироваться на новые, страдает от повышения налоговой нагрузки и вынужден увеличивать инвестиционную программу для увеличения экспорта в Китай.

Локальным позитивным фактором для «Газпрома» могут стать дивидендные выплаты. По итогам 2023 года долговая нагрузка компании составила 2,3 Чистый долг/EBITDA, что, согласно дивидендной политике, позволяет рассчитывать на выплату 50% скорректированной чистой прибыли, хотя сейчас это и выглядит нецелесообразным. По нашим оценкам, в сценарии выплаты 50% скорректированной прибыли дивиденды «Газпрома» за 2023 год могут составить 22 руб. на акцию, что соответствует 13,6% доходности. В то же время, по нашим расчетам, в 2024-2025 гг. газовый гигант продолжит генерировать отрицательный FCF, что приведет к росту долговой нагрузки выше отметки 2,5 Чистый долг/EBITDA и может вынудить «Газпром» в будущем приостановить выплату дивидендов.

На этом фоне сохраняем умеренно негативный взгляд на акции «Газпрома» — целевая цена по ним составляет 157,8 руб., что соответствует даунсайду в 2%.

Что касается «Новатэка», то его бизнес меньше зависит от снижающихся цен на газ — около 75% поставок с «Ямал СПГ» осуществляется с привязкой к ценам на нефть. В то же время локально «Новатэк» испытывает сложности, связанные с попаданием проекта «Арктик СПГ-2» в SDNlistСША. Напомним, что проект «Арктик СПГ-2» должен состоять из трех производственных линий мощностью 6,6 млн т в год каждая. Изначально планировалось, что первая линия будет введена в эксплуатацию в начале 2024 года, вторая — в 2025 году, третья — в 2026-2027 гг. Технологически все готово к запуску, однако из-за американских санкций «Новатэк» испытывает сложности с получением танкеров ледового класса, а также может быть вынужден искать новых покупателей, так как часть СПГ предназначалось для французских и японских инвесторов в проект. В то же время в базовом сценарии мы полагаем, что в ближайшие 1-2 месяца первая линия все же будет запущена на фоне наличия спроса на российский СПГ в Китае. На наш взгляд, данное событие может стать триггером для роста акций «Новатэка».

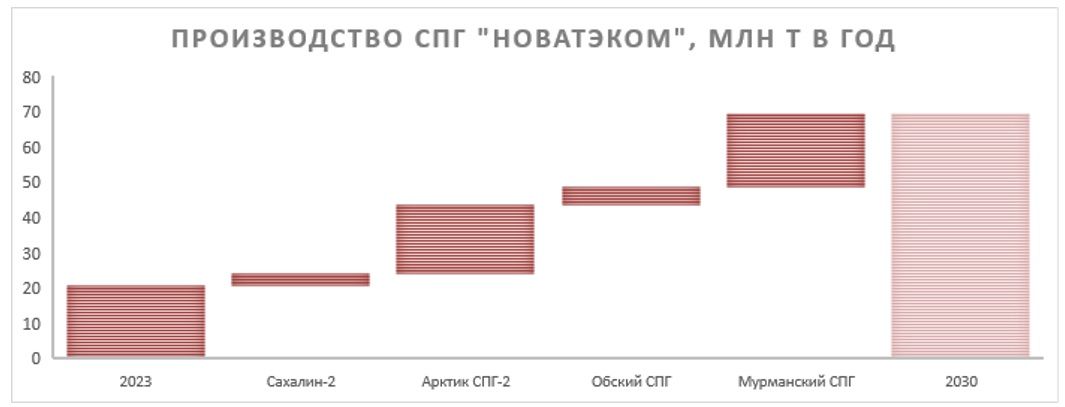

Кроме того, «Новатэк» сохраняет планы по росту производства СПГ примерно до 70 млн тонн в год к 2030 году, то есть более чем в три раза относительно уровня 2023 года. Помимо «Арктик СПГ 2», в долгосрочной перспективе компания планирует реализовать проекты «Обский СПГ» мощностью не менее 5 млн тонн СПГ в год и «Мурманский СПГ» мощностью 20,8 млн тонн СПГ в год. На новых проектах планируется использовать собственные технологии по сжижению, что увеличивает вероятность их успешной реализации.

Также отметим, что «Новатэк» регулярно выплачивает 50% скорректированной прибыли в виде дивидендов. Ожидаемый размер выплат на горизонте 12 месяцев, по нашим оценкам, составляет 92 руб. на акцию, что соответствует 6,5% доходности — неплохое значение для растущей компании. При этом сейчас «Новатэк» оценивается в 4,9 EV/EBITDA 2023 (с учетом доли в СП), что является достаточно низким значением с учетом планируемых проектов. На наш взгляд, позитивные комментарии менеджмента относительно будущих проектов или запуск первой линии «Арктик СПГ-2» могли бы привести к более полному учету будущих проектов в оценке компании. На этом фоне сохраняем позитивный взгляд на акции «Новатэка»: наша целевая цена по ним составляет 1757 руб., апсайд — 25%.

1. Нефть марки Brent продолжает торговаться в комфортном для производителей диапазоне $75-85 за баррель. Основными факторами поддержки цен на нефть выступают действия ОПЕК+, неплохие макроэкономические данные в развитых странах, покупки в стратегический резерв со стороны США и напряженность на Ближнем Востоке, хотя она пока что не приводит к перебоям с добычей. Кроме того, в 2024 году рост добычи нефти странами вне альянса ОПЕК+ выглядит ограниченным — Гайана, США, Иран и Бразилия, которые активно увеличивали добычу в прошлом году, в текущем году сократят темпы ее роста. В то же время сохраняются риски снижения спроса со стороны Китая или развитых стран, что не позволяет ценам уйти выше. На этом фоне полагаем, что Brent может продолжить торговаться около отметки $80 за баррель. 2.

2. Локально стоимость российской нефти сорта Urals находится под давлением из-за ужесточения санкций против танкеров компаний, которые сотрудничают с РФ. На этом фоне дисконт на сорт Urals вырос до $14-15 за баррель, что вместе со стабилизацией рубля привело к тому, что рублевая стоимость Urals сейчас составляет 5800-5900 руб. за баррель, хотя осенью в моменте она превышала 8000 руб. за баррель. При этом даже при текущих ценах на нефть некоторые нефтяники могут генерировать дивидендную доходность на уровне 16-17%, что делает сектор достаточно привлекательным.

3. Американские нефтяники продолжают выигрывать от действий ОПЕК+: им не приходится сокращать добычу, но они получают дополнительную прибыль от повышенных цен на нефть. Другим трендом в отрасли стала консолидация — мейджоры Exxon Mobil и Chevron осенью объявили о покупке крупных независимых производителей. Данные сделки позволят им усилить свои позиции как внутри США, так и на международной арене, а также положительно повлияют на показатель свободного денежного потока на акцию, что трансформируется в привлекательные выплаты акционерам.

4. На фоне неплохих показателей китайской экономики спрос на нефть в Поднебесной, как ожидается, продолжит обновлять рекордные значения, что, на наш взгляд, может поддержать нефтеперерабатывающий сектор. В числе наших фаворитов — крупнейший переработчик в стране China Petroleum & Chemical Corporation, акции которого предлагают высокую дивидендную доходность.

5. Ключевой российский проект в сфере СПГ «Арктик СПГ-2» попал в санкционный список США, что вынудило «Новатэк» перенести запуск первой производственной линии завода. Однако в базовом сценарии мы полагаем, что в течение 1-2 месяцев «Арктик СПГ-2» все же будет запущен на фоне наличия спроса на российский СПГ на рынках АТР, что поддержит котировки «Новатэка». В долгосрочной перспективе «Новатэк» также будет поддерживать реализация проектов «Мурманский СПГ» и «Обский СПГ». Трубопроводный газовый экспорт из РФ продолжает находиться под давлением в условиях постепенного отказа ЕС от российского газа, что вместе с нормализацией цен и наличием дополнительных налогов ограничивает потенциал акций «Газпрома».

Наши текущие идеи по компаниям из сектора

Мировые цены на нефть стабилизировались на повышенном уровне

В последние месяцы мировые цены на нефть марки Brent смогли закрепиться в комфортном для отрасли диапазоне $75-85 за баррель. Основным фактором поддержки для цен остаются действия ОПЕК+. Напомним, что в декабре участники альянса договорились сократить добычу на 2,2 млн барр./сутки в начале 2024 года. При этом отметим, что реальное сокращение добычи составило 600-700 тыс. барр./сутки, а остальное пришлось на продление действовавшего ранее добровольного сокращение добычи в первую очередь со стороны РФ и Саудовской Аравии.

Что касается предложения вне ОПЕК+, то его рост в 2024 году будет менее значимым, чем в прошлом. В 2023 году основной прирост добычи приходился на США, Иран, Бразилию, Гайану и Канаду. Американские нефтяники после кризисов 2015 и 2020 годов сейчас более консервативно подходят к вопросу повышения инвестиций при росте цен, в связи с чем в Штатах, по разным оценкам, добыча ЖУВ может вырасти на 300-500 тыс. барр./сутки. Потенциал Ирана ограничен санкциями и конкуренцией за китайский рынок с российскими нефтяниками. Плановый рост добычи в Гайане приостановился в январе, хотя из-за введения мощностей только осенью в годовом выражении в 2024 году южноамериканская страна все равно может нарастить добычу на 200 тыс. барр./сутки. Существенной рост добычи Бразилии в прошлом году преимущественно был связан с низкой базой. В результате, согласно ожиданиям ОПЕК, предложение на рынке нефти в 2024 году вне ОПЕК может вырасти только на 1,2 млн барр./сутки.

В то же время спрос пока что не показывает признаков ослабления. Ведущие мировые агентства (ОПЕК и МЭА) ожидают, что в 2024 году спрос вырастет на 1,2-2,2 млн барр./сутки. Опасения относительно радикального замедления темпов роста экономики Китая пока не подтвердились. В 2023 году спрос на нефть в Поднебесной увеличился более чем на 1 млн барр./сутки, а в 2024 году он может вырасти на 0,6 млн барр./сутки. Также, несмотря на жесткую ДКП, рецессии в США пока не случилось, а рецессия в некоторых странах Европы пока является только технической.

Сочетание искусственного ограничения предложения и сохраняющегося на сильном уровне спроса приводит к тому, что нефтяной рынок продолжает выглядеть сбалансированно. В начале года ожидается дефицит, который ко II кварталу может смениться на равенство спроса и предложения.

Краткосрочно на мировом рынке нефти также сохраняется умеренная геополитическая премия, что связано с продолжением конфликта на Ближнем Востоке. Пока что реальной угрозы для объемов добычи нет — конфликт носит локальный характер и не затрагивает нефтедобывающие страны Персидского залива. В то же время обстрелы хуситов в Красном море уже привели к удорожанию логистики и страховки, что увеличивает имеющуюся премию. В негативном сценарии также сохраняется вероятность вмешательства Ирана, что могло бы привести к дополнительным санкциям против него или даже (в наиболее апокалиптичном и маловероятном сценарии) к ограничениям по проходу танкеров через Ормузский пролив.

Отметим также, что дополнительной поддержкой цен на нефть в случае их снижения выступают сниженные запасы в развитых странах. Если в прошлом году США и прочие члены OECD могли ответить на дефицит продажей нефти из запасов, то сейчас стратегические резервы Штатов находятся на минимуме с начала 1980-х годов, что не позволяет им проводить интервенции. Более того, сейчас США испытывают потребность хотя бы в частичном восполнении запасов, и Минэнерго страны уже провело первые покупки. В случае коррекций нефтяных цен можно ожидать дополнительных покупок со стороны Штатов.

На фоне сочетания данных положительных для стоимости черного золота факторов полагаем, что цены на нефть марки Brent в ближайшие месяцы могут продолжить торговаться в диапазоне $75-85 за баррель, а нашим базовым сценарием является их закрепление у верхней границы данного диапазона.

Среди ключевых рисков для нашего прогноза и цен на нефть стоит выделить следующие факторы:

Рецессия в развитых странах или замедление темпов роста экономики EM могли бы снизить спрос на нефть и привести к профициту.

Повышенные цены могут привести к более медленному росту спроса.

Среди членов ОПЕК+ могут появиться разногласия.

В преддверии выборов правительство США может провести интервенции из истощенных стратегических резервов или попробовать надавить на страны Персидского залива.

В РФ делаем ставку на дивидендные истории

В последние месяцы рыночная конъюнктура для российских нефтяников оставалась благоприятной, хотя и умеренно ухудшилась по сравнению с аномальными показателями, наблюдавшимися в сентябре-октябре. Мировые цены на нефть закрепились вблизи отметки $80 за баррель. В то же время дисконт на российский сорт Urals, который в октябре опускался ниже $10 за баррель, вновь вырос, по разным данным, до $14-15 за баррель, хотя все еще остается значительно ниже значений начала прошлого года.

Причиной расширения дисконта стали американские санкции против танкеров, занимавшихся перевозкой российской нефти. В то же время в базовом сценарии мы ожидаем, что по мере приспособления рынка к новым санкциям дисконт может снова снизиться примерно до $10 за баррель. Спрос на российскую нефть в Индии и Китае остается на высоком уровне, а ее перевозка даже с учетом санкций остается крайне прибыльной — подержанный танкер может окупиться за несколько рейсов.

В то же время рубль продолжает оставаться умеренно слабым, хотя и укрепился относительно низких уровней, наблюдавшихся в начале осени. Сочетание расширения дисконта, укрепления рубля и снижения мировых цен на нефть с октябрьских пиков привело к тому, что в рублевом выражении стоимость марки Urals опустилась до 5,8-5,9 тыс. руб. за баррель, хотя в сентябре-октябре она поднималась выше отметки 8 тыс. руб. за баррель. При этом по историческим меркам текущие значения также являются аномально высокими для отрасли. Кроме того, к концу года мы ожидаем постепенного роста курса доллара выше отметки 100 руб. на фоне сохранения дефицита бюджета, что может дополнительно поддержать рублевую стоимость Urals.

На фоне сильного роста рублевых цен на нефть акции большинства российских нефтяников прибавили более 60% за прошедший год и преимущественно смогли опередить широкий рынок. Наиболее сильную динамику показали акции «Татнефти» и, по нашим оценкам, они сохраняют умеренный апсайд. По итогам III квартала 2023 года совет директоров компании неожиданно рекомендовал выплатить 35,2 руб. дивидендов на акцию за III квартал, что соответствует почти 102% прибыли по РСБУ. Напомним, что до коронакризиса «Татнефть» регулярно выплачивала 100% прибыли по РСБУ в виде дивидендов, но кризис и отмена льгот по добыче сверхвязкой нефти вынудили менеджмент отказаться от данной практики. Однако сейчас у компании нет крупных инвестиционных планов и отсутствует чистый долг, на фоне чего мы допускаем, что практика выплаты 100% прибыли по РСБУ в виде дивидендов может окончательно вернуться. В таком сценарии, по нашим оценкам, выплаты «Татнефти» на горизонте 12 месяцев могут составить около 120 руб. на акцию, что соответствует 16,9% доходности на ао и ап — привлекательное значение для российского рынка. Наша целевая цена по обыкновенным и привилегированным акциям «Татнефти» составляет 798,9 руб. и 791,7 руб., что соответствует апсайду 13% и 12% соответственно.

Кроме того, мы позитивно смотрим на акции «Лукойла». На фоне повышенных рублевых цен на нефть и политики по распределению акционерам 100% скорректированного FCF акции «Лукойла» могут стать одними из наиболее дивидендных в секторе. Если компания не будет выкупать собственные акции у нерезидентов, то размер выплат по итогам II полугодия, по нашим оценкам, может составить 648 руб. на акцию (8,9% доходности) на фоне более высоких рублевых цен на нефть во второй половине года. При этом в 2024 году мы ждем роста выплат до 1265 руб. на акцию, что соответствует 17,4% доходности — одно из наиболее высоких значений на рынке.

Дополнительным драйвером роста для акций «Лукойла» может стать хотя бы частичное одобрение сделки по выкупу акций у нерезидентов. Ранее нефтяник попросил правительство разрешить сделку по выкупу до 25% акций у нерезидентов с дисконтом 50%. Сообщения о соответствующих планах компании появились еще в августе, однако с тех пор новостей не поступало. В то же время одним из основных препятствий для одобрения сделки в августе считалось стремительное ослабления рубля. Сейчас курс национальной валюты относительно стабилизировался, что увеличивает вероятность частичного выкупа у нерезидентов. При дисконте 50% покупка каждого процента уставного капитала увеличивает справедливую стоимость акций «Лукойла» на 0,5% в предположении, что выкупленные акции будут погашены.

Несмотря на достаточно умеренную прогнозную дивидендную доходность, рейтинг «Покупать» с целевой ценой 669,7 руб. и апсайдом 14% имеют акции «Роснефти». Основным долгосрочным преимуществом «Роснефти», конечно, является развитие масштабного проекта «Восток Ойл». Местоположение проекта позволяет проявлять логистическую гибкость и в случае необходимости поставлять нефть как на Запад, так и на Восток, в связи с чем он может быть полностью ориентирован на рынки АТР.

На текущий момент данный проект фактически является стратегически значимым в масштабах РФ. В 2021 году инвестиции в него оценивались представителями «Роснефти» более чем в 10 трлн руб. На длинном горизонте проект позволит выполнить ряд важных для государства задач: заполнение Северного морского пути и увеличение доли РФ в китайском и индийском импорте нефти. На этом фоне «Восток Ойл» пользуется активной поддержкой государства и получает налоговые льготы.

Напомним, согласно исходному плану, добыча на проекте должна начаться уже в текущем году, а к 2030 году достигнуть 2–2,3 млн барр./сутки, что позволит «Роснефти» стать одним из немногих российских нефтяников, имеющих перспективы по росту добычи. При этом мы полагаем, что задержки в реализации из-за логистических проблем и превышение плана по капитальным затратам в 10-11 трлн руб. вероятны, однако в базовом сценарии «Восток Ойл» будет достроен, о чем регулярно заявляют представители «Роснефти». Отметим также, что если ограничения ОПЕК+ не позволят «Роснефти» нарастить добычу, то более маржинальный «Восток Ойл» может частично заменить постепенно истощающиеся низкомаржинальные месторождения.

На более долгосрочном горизонте в периметр «Восток Ойла» может войти и производство СПГ. Соответствующая ресурсная база у проекта есть, а спрос на газ в Китае, как ожидается, продолжит расти до 2035-2040 года. Однако реализация подобного проекта если и состоится, то не раньше начала следующего десятилетия.

Американские нефтяники выигрывают от позитивной рыночной конъюнктуры

Американские нефтяники продолжают выигрывать от действий ОПЕК+: им не приходится сокращать добычу, но они получают дополнительную прибыль от повышенных цен на нефть. В последние недели в США также заметен рост маржи нефтепереработки, что связано со снижением запасов и перебоями в глобальной логистике из-за атак хуситов в Красном море. Другим важным трендом в отрасли стала консолидация: осенью ExxonMobilобъявил о покупке специализирующегося на сланцевой добыче Pioneer NaturalResources, а Chevron — имеющего широкую географию добывающих активов Hess. На наш взгляд, данные сделки позволят обоим мейджорам усилить свои позиции как внутри США, так и на международной арене, а также положительно повлияют на показатели свободного денежного потока на акцию. При этом предпочтение мы отдаем акциям Chevron за счет более высокого объема выплат акционерам.

В январе Chevron повысил квартальный дивиденд на 8% до $1,63 за акцию, что соответствует 4,2% доходности за год. Кроме того, Chevron проводит обратный выкуп акций, объем которого составляет $17,5 млрд в год. В результате суммарная доходность дивидендов и байбэка в 2024 году может составить 10,2% — привлекательное значение для американского нефтегаза. Отметим также, что после закрытия сделки по покупке HessChevron планирует увеличить объем байбэка до $20 млрд, чтобы компенсировать выпуск 317 млн дополнительных акций для оплаты сделки.

С точки зрения бизнеса покупка Hess позволит Chevron получить 30% в перспективном проекте в Гайане в Южной Америке. Еще несколько лет назад Гайана не добывала нефть, но к 2027 году объем добычи в стране может достигнуть около 1,2 млн барр./сутки. ExxonMobil, являющийся основным конкурентом Chevron, уже имеет свою долю в гайанском проекте, на фоне чего для Chevron было особенно принципиально тоже получить активы в стране. Общий текущий объем добычи Hessсоставляет почти 400 тыс. баррелей нефтяного эквивалента (б.н.э.) в сутки, то есть покупка Hessпозволит увеличить добычу Chevron примерно на 14%.

Кроме того, акции Chevron за прошедший год достаточно заметно отстали от секторального ETFи весь год фактически находились в боковике. На наш взгляд, такая динамика выглядит необоснованно слабой. На фоне сочетания привлекательной доходности выплат акционерам, удачной сделки по покупке Hess и благоприятной рыночной конъюнктуры мы сохраняем позитивный взгляд на акции Chevron. Наша целевая цена по ним составляет $192,6, что соответствует апсайду 22%.

В Китае Sinopec выделяется высокой дивидендной доходностью

Пока опасения относительно радикального замедления темпов роста экономики Китая не оправдались: по итогам 2023 года ВВП страны вырос на 5,2% (г/г), а прогноз МВФ на 2024 год предполагает его подъем на 4,6% (г/г). На этом фоне, согласно ожиданиям ОПЕК, спрос на нефть в Поднебесной в IV квартале 2023 года установил очередной исторический рекорд, а к концу 2025 года может вырасти ещё на 1,3 млн барр/сутки.

Одним из основных бенефициаров данного тренда является China Chemical & Petroleum Corporation (более известная как Sinopec) — крупнейший представитель китайской нефтепереработки и розничной реализации. Рост спроса на нефть в стране позволяет компании наращивать объемы нефтепереработки на 3-5% в год, что при положительной марже приводит к росту финансовых результатов. Благоприятная рыночная конъюнктура может позволить нефтянику по итогам 2023 года нарастить EBITDA на 9,7% до 226 млрд юаней, а скорр. чистую прибыль акционеров — на 12,1% до 74 млрд юаней.

Рост финансовых результатов в сочетании с коррекцией акций в последние кварталы приводят к ожиданиям привлекательной дивидендной доходности. В базовом сценарии мы полагаем, что в 2023-2024 гг. Sinopec, как и в предыдущие годы, будет выплачивать 60-65% чистой прибыли — свободный денежный поток такие выплаты более чем покрывает. В подобном сценарии размер дивидендов на горизонте 12 мес. может составить 0,395 юаня на акцию, что соответствует 10,4% доходности — привлекательное для сектора значение.

Отметим также, что за последний год акции Sinopec, как и весь гонконгский рынок, показали достаточно слабую динамику, что частично было связано с распродажами со стороны западных инвесторов и опасениями относительно состояния китайской экономики. В то же время акции Sinopec достаточно сильно отстали и от своего ближайшего аналога, PetroChina, что выглядит, необоснованно, учитывая более высокий дивидендный потенциал Sinopec.

Полагаем, что сочетание высоких выплат акционеров и умеренного роста финансовых результатов делает акции Sinopec привлекательными для покупок. Наша текущая целевая цена по акциям China Petroleum & Chemical Corporation класса H cоставляет 5,10 HKD, что соответствует апсайду 22%.

«Новатэк» выглядит привлекательнее «Газпрома»

Цены на газ в ЕС практически нормализовались, закрепившись в последние дни ниже отметки $300 за тыс. кубометров. Среди основных факторов для такой динамики можно выделить нейтральную погоду зимой, близкие к рекорду запасы газа в ПХГ, стабильно повышенные показатели импорта СПГ и сниженный спрос со стороны европейской промышленности, из-за которого в 2023 году потребление газа в Европе сократилось на 7% (г/г), до минимума с 1995 года.

В то же время отметим, что азиатский рынок локально остается премиальным — стоимость СПГ в АТР в последние недели примерно на $40-50 за тыс. кубометров превышает стоимость газа в ЕС. Это является умеренным позитивом для «Новатэка», который порядка 25% СПГ с проекта «Ямал СПГ» продает по спотовым ценам, в том числе в Азии. Полагаем, что в течение основной части 2024 года азиатский рынок сохранит свою премиальность на фоне сниженного спроса на газ в ЕС и повышенных запасов.

На наш взгляд, в течение 2024 года европейские цены на газ могут оставаться на пониженном уровне. Мы ожидаем, что в среднем они составят $270-300 за тыс. кубометров. По нашим расчетам, в конце отопительного сезона (т.е. в конце марта) заполненность ПХГ в ЕС может составить более 50% при медианном историческом значении для этого времени года в 35%. Такие запасы в конце марта практически гарантируют заполнение хранилищ более чем на 90% еще до начала следующего отопительного сезона. Кроме того, с конца текущего года ожидается начало периода активного ввода новых мощностей в сфере СПГ в США, что поможет ЕС чувствовать себя комфортно, даже если следующая зима окажется холоднее обычного.

Для «Газпрома» текущих цен на газ недостаточно, чтобы компенсировать рост налоговой нагрузки — сейчас газовый гигант вынужден выплачивать дополнительный НДПИ объемом 600 млрд руб. в год в течение 2023-2025 гг. Логика данного налога состояла в изъятии дополнительных доходов из-за аномально высоких цен на газ. Однако цены за год существенно скорректировались, и «Газпром» перестал получать сверхдоходы.

Более того, бизнес «Газпрома» остается в непростом положении с точки зрения операционных результатов, так как в последние два года компания потеряла ряд ключевых маршрутов экспорта. На данный момент в нормальном режиме у «Газпрома» работает только экспорт через «Турецкий поток», «Голубой поток», «Силу Сибири-1» и часть транзита через Украину. Из-за этих факторов, по нашим расчетам, в 2023 году экспорт «Газпрома» в дальнее зарубежье мог опуститься на 31%, примерно до 70 млрд кубометров. В 2024 году мы ожидаем умеренного восстановления объема экспорта на фоне роста поставок через «Силу Сибири», начала экспорта в Среднюю Азию и возможного восстановления объема экспорта в Турцию относительно низкой базы прошлого года. Однако в нынешнем году заканчивается контракт по транзиту газа через Украину, продление которого в текущих условиях выглядит маловероятным. Из-за этого фактора «Газпром» может потерять основную часть из 15 млрд кубометров в год, которые сейчас поставляются через данный маршрут.

В то же время переориентация на альтернативные рынки вероятна в долгосрочной перспективе, но пока она идет достаточно медленно. Даже в оптимистичном сценарии экспорт в Китай может достигнуть 100 млрд кубометров (что все равно на треть меньше исторических поставок в ЕС) не раньше начала следующего десятилетия, так как для этого необходим запуск «Силы Сибири-2», строительство которой еще не началось. В текущем году объем поставок в Поднебесную, как ожидается, составит только около 30 млрд кубометров. Кроме Китая, из потенциальных рынков сбыта можно выделить своповые поставки в Иран, Узбекистан и Казахстан, но их возможный масштаб также достаточно невелик. На наш взгляд, «Газпрому» может понадобиться не менее 7-9 лет, чтобы восстановить объем экспорта до показателей 2019-2021 гг.

Иначе говоря, «Газпром» теряет свой наиболее прибыльный рынок значительно быстрее, чем успевает переориентироваться на новые, страдает от повышения налоговой нагрузки и вынужден увеличивать инвестиционную программу для увеличения экспорта в Китай.

Локальным позитивным фактором для «Газпрома» могут стать дивидендные выплаты. По итогам 2023 года долговая нагрузка компании составила 2,3 Чистый долг/EBITDA, что, согласно дивидендной политике, позволяет рассчитывать на выплату 50% скорректированной чистой прибыли, хотя сейчас это и выглядит нецелесообразным. По нашим оценкам, в сценарии выплаты 50% скорректированной прибыли дивиденды «Газпрома» за 2023 год могут составить 22 руб. на акцию, что соответствует 13,6% доходности. В то же время, по нашим расчетам, в 2024-2025 гг. газовый гигант продолжит генерировать отрицательный FCF, что приведет к росту долговой нагрузки выше отметки 2,5 Чистый долг/EBITDA и может вынудить «Газпром» в будущем приостановить выплату дивидендов.

На этом фоне сохраняем умеренно негативный взгляд на акции «Газпрома» — целевая цена по ним составляет 157,8 руб., что соответствует даунсайду в 2%.

Что касается «Новатэка», то его бизнес меньше зависит от снижающихся цен на газ — около 75% поставок с «Ямал СПГ» осуществляется с привязкой к ценам на нефть. В то же время локально «Новатэк» испытывает сложности, связанные с попаданием проекта «Арктик СПГ-2» в SDNlistСША. Напомним, что проект «Арктик СПГ-2» должен состоять из трех производственных линий мощностью 6,6 млн т в год каждая. Изначально планировалось, что первая линия будет введена в эксплуатацию в начале 2024 года, вторая — в 2025 году, третья — в 2026-2027 гг. Технологически все готово к запуску, однако из-за американских санкций «Новатэк» испытывает сложности с получением танкеров ледового класса, а также может быть вынужден искать новых покупателей, так как часть СПГ предназначалось для французских и японских инвесторов в проект. В то же время в базовом сценарии мы полагаем, что в ближайшие 1-2 месяца первая линия все же будет запущена на фоне наличия спроса на российский СПГ в Китае. На наш взгляд, данное событие может стать триггером для роста акций «Новатэка».

Кроме того, «Новатэк» сохраняет планы по росту производства СПГ примерно до 70 млн тонн в год к 2030 году, то есть более чем в три раза относительно уровня 2023 года. Помимо «Арктик СПГ 2», в долгосрочной перспективе компания планирует реализовать проекты «Обский СПГ» мощностью не менее 5 млн тонн СПГ в год и «Мурманский СПГ» мощностью 20,8 млн тонн СПГ в год. На новых проектах планируется использовать собственные технологии по сжижению, что увеличивает вероятность их успешной реализации.

Также отметим, что «Новатэк» регулярно выплачивает 50% скорректированной прибыли в виде дивидендов. Ожидаемый размер выплат на горизонте 12 месяцев, по нашим оценкам, составляет 92 руб. на акцию, что соответствует 6,5% доходности — неплохое значение для растущей компании. При этом сейчас «Новатэк» оценивается в 4,9 EV/EBITDA 2023 (с учетом доли в СП), что является достаточно низким значением с учетом планируемых проектов. На наш взгляд, позитивные комментарии менеджмента относительно будущих проектов или запуск первой линии «Арктик СПГ-2» могли бы привести к более полному учету будущих проектов в оценке компании. На этом фоне сохраняем позитивный взгляд на акции «Новатэка»: наша целевая цена по ним составляет 1757 руб., апсайд — 25%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба