26 февраля 2024 Invest Era | Albemarle

Отрасль – специальные химикаты. Разрабатывает, производит и продает специальные химикаты по всему миру. Компания работает в трех сегментах: литий, бром и катализаторы.

#ALB +7% после выхода отчетности

Отчетность📋

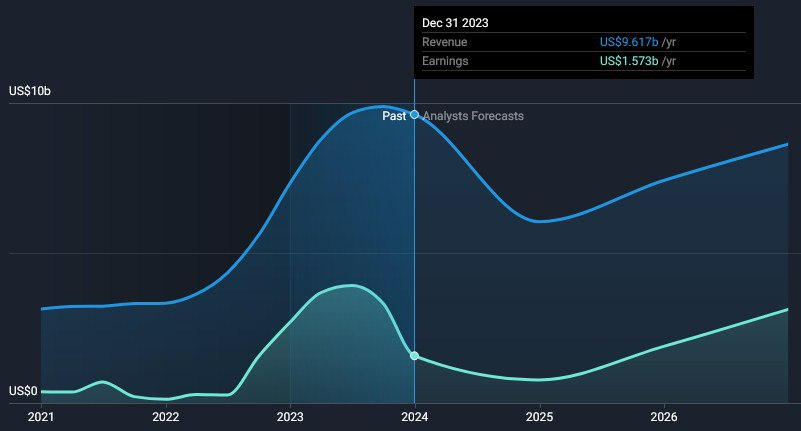

💰Выручка 2,36 b$ (+7% к прогнозу, -10% г/г)

💰Чистая прибыль non-GAAP 0,22 b$ (-79% г/г)

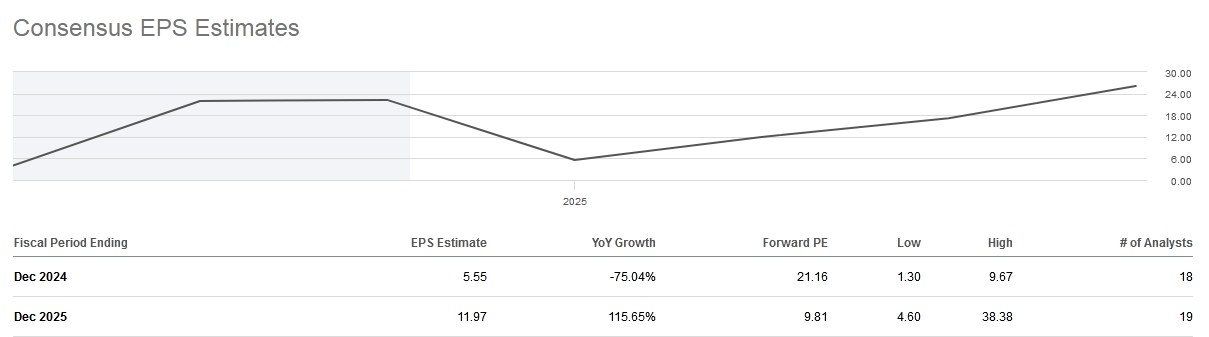

💰EPS non-GAAP 1,85$ (+67% к прогнозу, -79% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

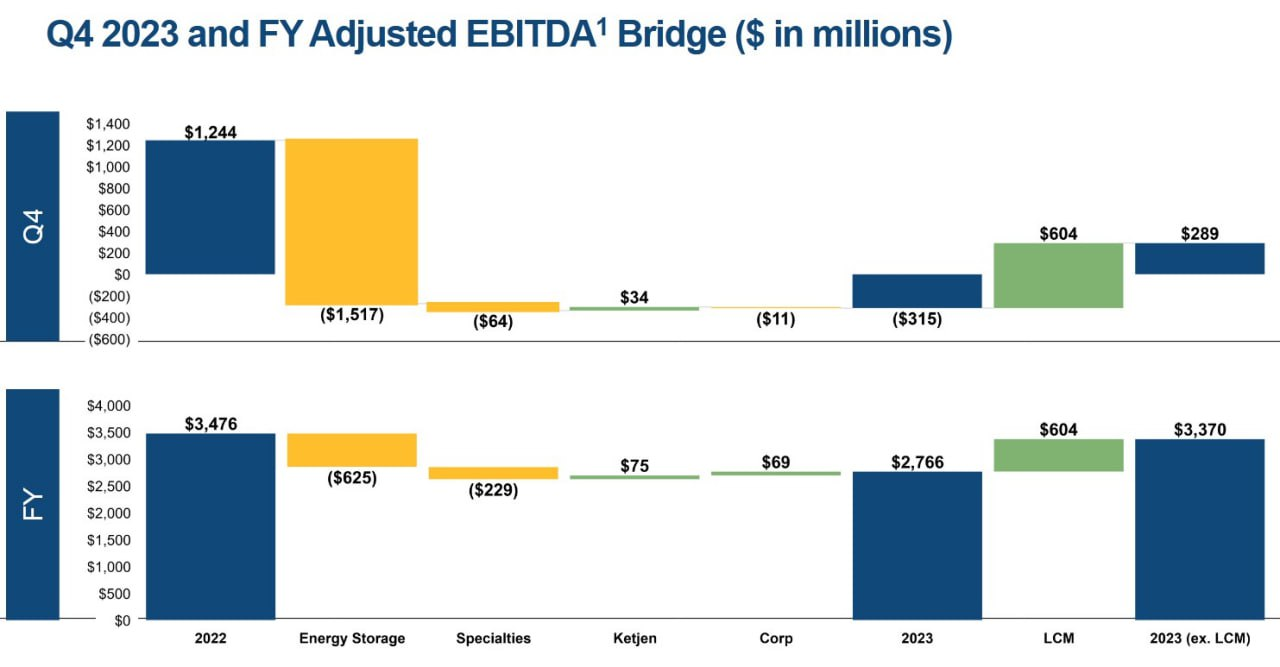

📌 Хранение энергии – 1,67 b$ (-15% г/г, 71% выручки)

📍Скорректированная EBITDA – (-338) m$ (по сравнению с +1178 m$ г/г)

📌Специализированное производство – 0,40 b$ (-16% г/г, 17% выручки)

📍Скорректированная EBITDA – 30 m$ (-68% г/г)

📌Ketjen (катализаторы) – 0,34 b$ (+45% г/г, 12% выручки)

📍Скорректированная EBITDA – 31 m$ (по сравнению с (-3) m$ г/г)

За Q4’23

📍Скорректированная EBITDA 289 m$ (-77% г/г)

📍Маржа cкорректированной EBITDA 12% (-36 п.п г/г)

📍Коммерческие, общие и административные расходы (SG&A) 0,77 b$ (-6% г/г)

📍Исследования и разработки (R&D) 20 m$ (+23% г/г)

📍Капитальные затраты 0,64 b$ (+83% г/г)

📍Маржа валовой прибыли (-30%) (-92 п.п г/г)

📍Маржа операционной прибыли (-36%) (-68 п.п г/г)

📍Операционный денежный поток (-0,1) b$ (по сравнению с +0,95 b$ г/г)

📍FCF (-0,78) b$ (по сравнению с +0,51 b$ г/г)

📍Денежные средства и их эквиваленты 0,89 b$ (-41% г/г)

📍Долг 4,17 b$ (+33% г/г)

📍Компенсация на основе акций 7 m$ (+22% г/г)

📍Выплатили дивиденды на 47 m$ (+1% г/г)

📍Количество акций в обращении -0,5% г/г

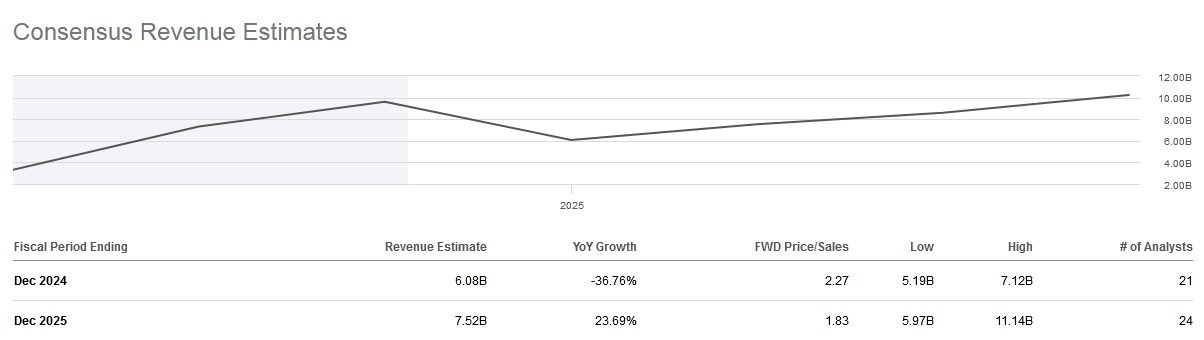

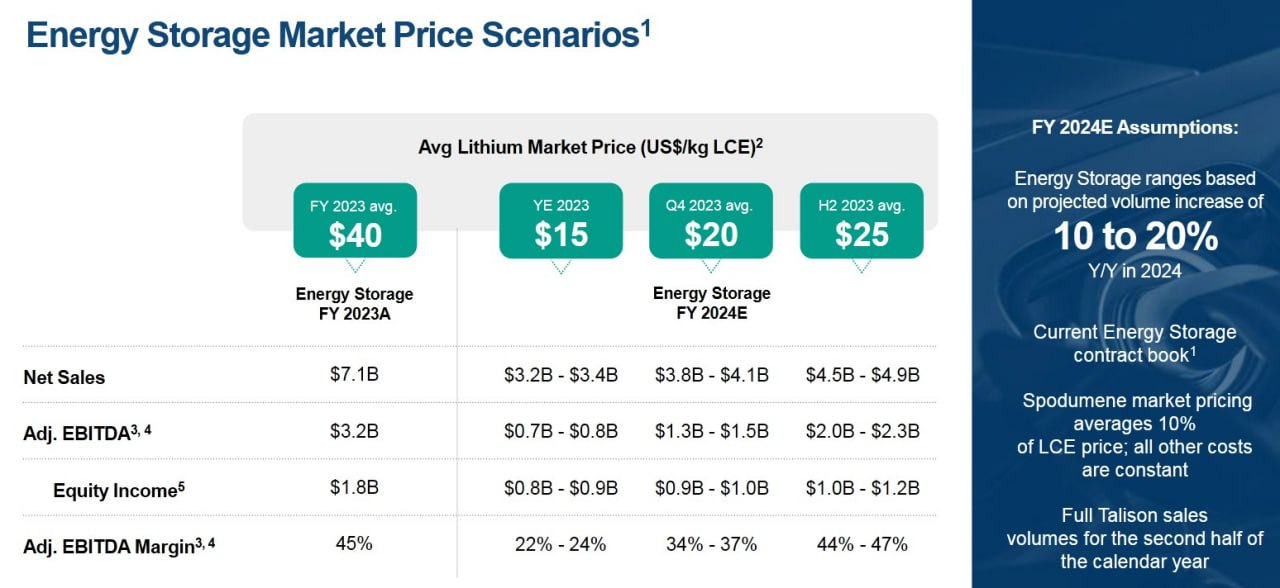

📮Прогноз на весь 2024 год

Компания представила три варианта прогноза в зависимости от цен на литий, если мы возьмём средний вариант, то выручка составит 6,1-6,8 b$ (-29-36% г/г), капитальные затраты 1.6-1,8 b$ (-14%-22% г/г). Скорректированная EBITDA ~2,8 b$ (-18% г/г).

☎️ Конференс-колл

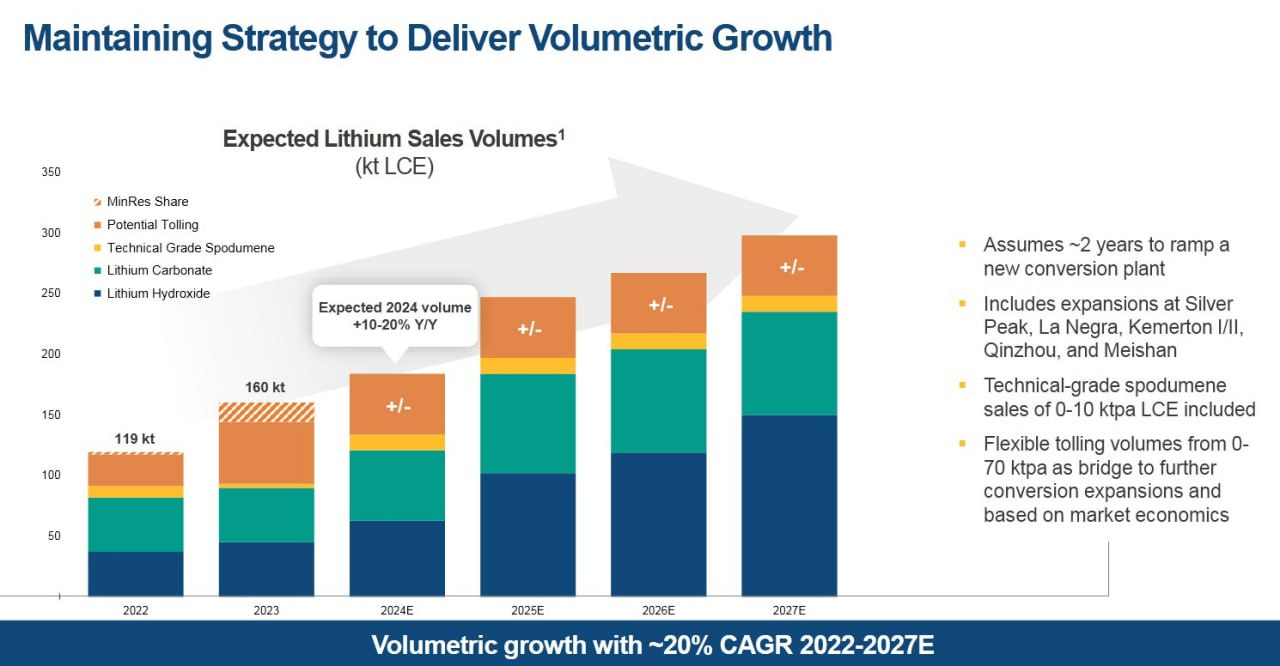

Продолжают обеспечивать рост объемов с перспективой среднегодового роста примерно на 20% в период с 2022 по 2027 год. Ожидаемый рост объемов в 2024 году отражает проекты, которые находятся на стадии завершения или близки к завершению и которые расставили по приоритетам, чтобы сократить капитальные затраты в других сферах. Сюда входит ввод в эксплуатацию и запуск завода по конверсии лития в Мэйшане, завершение пуско-наладочных работ на заводе по конверсии лития в Кемертоне и продолжающееся расширение в Силвер-Пик, Ла-Негра и Циньчжоу. Анализируя перспективы 2024 года и текущую динамику рынка, определили стратегические инвестиции и проекты в рамках всего предприятия, которые не нуждаются в таком быстром росте в краткосрочной перспективе. Считают, что цены сегодня являются неустойчивыми. Они ниже уровня операционных денежных средств некоторых активов, которые в настоящее время работают, и они определенно ниже уровня реинвестирования, и особенно на Западе. Это не те цены, которые подтолкнут развитие проектов. Короче говоря, при таких ценах, которые, по мнению компании, значительно ниже уровня реинвестирования, новых проектов нет и не будет. В результате сокращают капитальные затраты в 2024 году на 300-500 m$ по сравнению с 2023 годом, переориентируя энергию на крупные, высокодоходные проекты, которые значительно продвинулись к завершению или находятся в стадии запуска. Являясь лидером на рынках, стали предпочтительным партнером для стратегических клиентов и заинтересованных сторон, которые стремятся стимулировать инновации и рост. Например, недавно подписали многолетнее соглашение о поставках с BMW, которое вступит в силу в 2025 году.

👉 Итоги

Финансовые показатели

Слабый отчёт. Выручка составила 2,4 b$ по сравнению с 2,6 b$ год назад. Снижение на 10% г/г было обусловлено падением цен на рынке лития, что частично компенсировалось увеличением объемов и ростом объемов и цен в сегменте Ketjen. Котировки сначала упали на неожиданном убытке по GAAP (потом, правда, просадку быстро выкупили), который состоял из двух значительных статей. Первая заключалась в снижении рыночной стоимости запасов (LCM) в размере 604 m$, а вторая представляла собой налоговую уплату в размере 223 m$. В случае с LCM рыночные цены на литий достигли такого уровня, что стоимость запасов, особенно сподумена, который приобрели по рыночной цене у СП «Талисон», была выше текущей рыночной цены, в результате чего компания должна переоценить стоимость запасов в соответствии с GAAP. Аналогичным образом, в случае налоговой скидки быстрое снижение рыночных цен привело к признанию убытков в Китае, поскольку перерабатывают более дорогостоящий сподумен в запасах. В Китае разрешен только пятилетний период переноса убытков на будущее, поэтому в соответствии с GAAP признают оценочный резерв на покрытие убытков. Фактически это бухгалтерская операция похожа на обесценение гудвила и никакого реального влияния на текущие финансовые показатели компании не оказывает. Тем не менее, эти действия не полностью компенсируют переоценку запасов, особенно в период, когда цены продолжают снижаться. Поэтому ожидают, что на прибыль в сфере хранения энергии в первом полугодии 2024 года повлияет новая переоценка, поскольку обрабатывают более дорогостоящие запасы сподумена, а также ожидаемое снижение продаж Талисон.

Денежные потоки и баланс

Привычную рентабельность смотреть нерепрезентативно из-за разовых факторов, которые кардинально изменили ситуацию. Но и скорректированная EBITDA составила 289 m$, без учёта вышеописанных разовых факторов, -77% г/г. Маржа снизилась на 36 п.п г/г до 12%. Это в первую очередь отражает снижение цен на рынке лития, которое более чем компенсировало рост объемов. Денежные потоки волатильные, и FCF перманентно отрицательный в основном из-за значительных кап. затрат. За полный 2023 год FCF показал отток в (-0,8) b$. Баланс нормальный, есть чистый долг в 25% от капитализации и незначительный гудвил. На балансе стоят основные средства на 70% от капитализации. Компания имеет рейтинг BBB со стабильным прогнозом.

Оценка

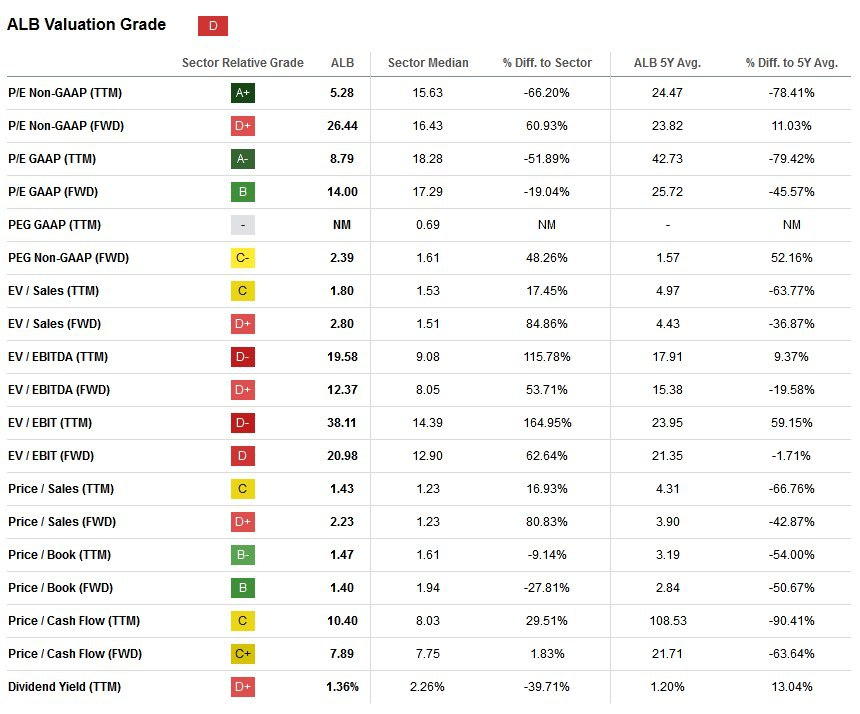

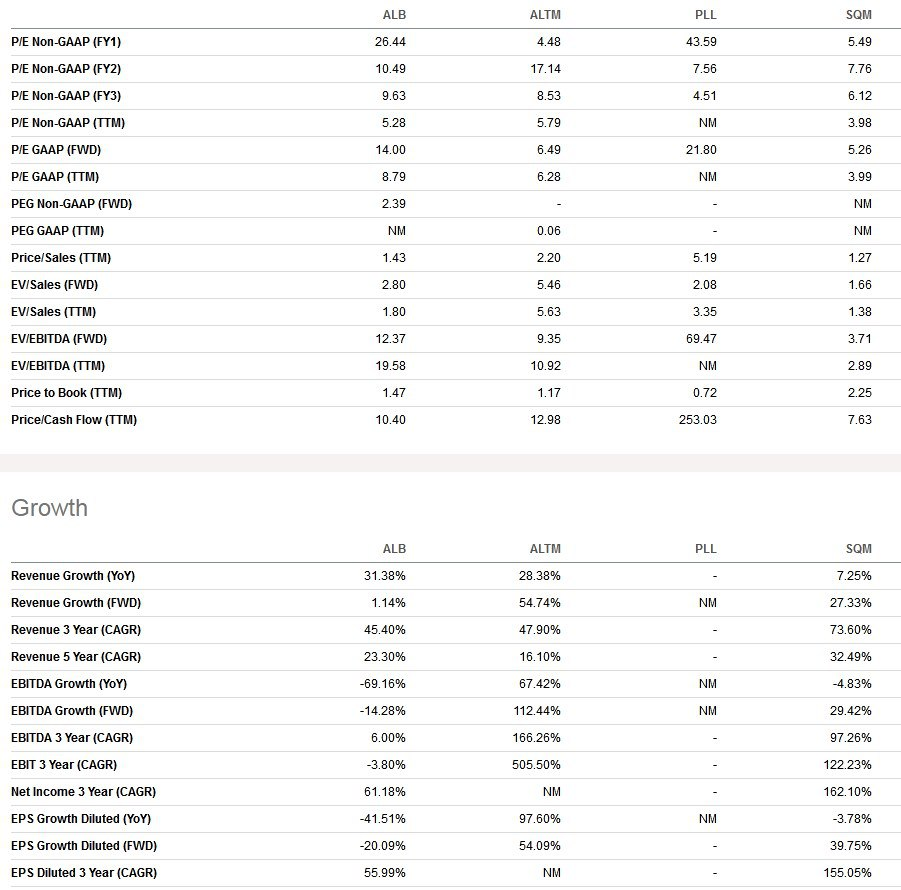

По мультипликаторам стоят на 50-60% дороже средеотораслевых из-за пересмотра прогнозов по прибыльности. В сравнении с прямыми литиевыми конкурентами оценивается немного дороже, причём форвардная оценка всех компаний недорогая – около 10 P/E. По историческим – близко к серединам диапазонов. 3-х летний GAGR выручки 45%, но в этом году ожидается снижение примерно на 30%. Дивидендная доходность 1,4% годовых, с очень низким коэффициентом выплат в 7% от прибыли и в долг из-за отрицательного FCF. Как написали выше, компания предоставила три сценария цен на литий, по которым диапазон изменения годовой скорректированной EBITDA составляет разброс в три раза – от 0,7 до 2,3 b$, что значительно усложняет прогнозирование и приведёт к значительной волатильности оценки. Все сценарии основаны на ожиданиях увеличения объемов сегмента Хранения энергии на 10-20% в 2024 году. Заметим, что даже в самом негативном сценарии (как сейчас) ALB способна поддерживать стабильную прибыльность, что дополнительно поддерживается органическим ростом объема, который продолжит расти и после 2024 года со среднегодовым GAGR в 20% до 2027 года. Ожидается, что примерно две трети расчетных объемов лития в 2024 году будут проданы по индексируемым контрактам с плавающей ценой. CEO заметил, что потенциально могли бы добавить дополнительные долгосрочные контракты, но не будут делать этого при текущем уровне цен.

Конъюнктура рынка

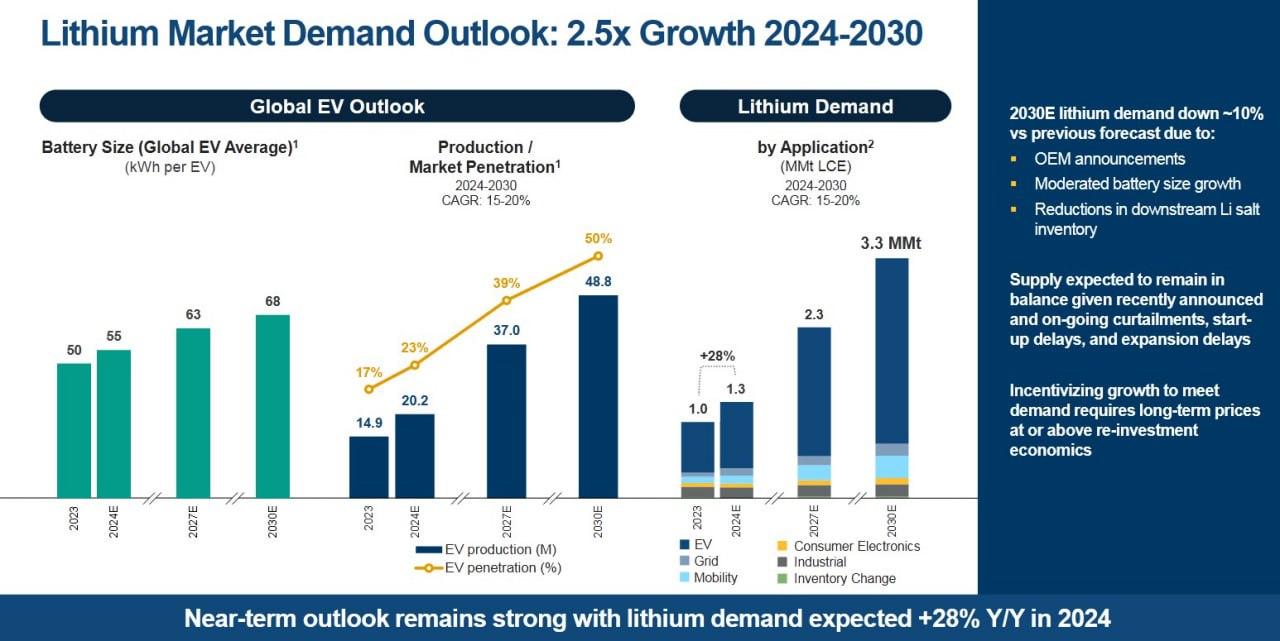

Касательно перспектив лития CEO заметил, что сейчас нет очевидного затоваривания на уровне производителей, но есть некоторая «мягкость» со стороны изготовителей батарей для электромобилей. Одной из причин этого были названы гибриды, где используется бензиновый двигатель и сравнительно небольшая по ёмкости батарея, что сдерживает потребление лития в расчёте на один автомобиль. В то же время ожидается, что глобальное проникновение электромобилей значительно вырастет, что приведет к ожидаемому росту спроса на литий в 2,5 раза с 2024 по 2030 год. Только в 2024 году ожидают рост спроса на 28%. Другими словами, ожидают, что этой отрасли потребуется более 300 000 метрических тонн новых мощностей LCE каждый год. Чтобы удовлетворить этот спрос, требуется установления долгосрочных цен на уровне инвестиционной экономики для новых проектов или выше и, конечно же, намного выше текущих рыночных цен. При сегодняшних ценах экономика новых проектов с нуля, особенно на западе, не поддерживается абсолютно, и сама компания поставила на «hold» разработку своего проекта в США. В итоге ожидают, что краткосрочное предложение будет относительно сбалансировано со спросом, а корректировка цен может начать происходить вместе с недавно объявленными сокращениями производства и задержками проектов, в том числе и со стороны ALB. Считают, что переломная точка, когда начнут испытывать структурную нехватку поставок, переместится со второй половины этого десятилетия в середину десятилетия. Так что чрезмерно низкие цены сейчас только усугубляют чрезмерно высокие цены, потенциально в будущем.

Прогноз

С инвестиционной точки зрения компания сохраняет зависимость от литиевых цен, хотя есть и другие сегменты, которые приносят прибыль независимо от лития. В текущем году предпримут дополнительные меры по управлению денежными средствами, включая оптимизацию оборотного капитала. Сюда входят инициативы, направленные на сокращение времени доставки от рудника до потребителя в цепочке поставок. Таким образом, в 2024 году смогут высвободить денежные средства в размере от 500 m$ до 1 b$. Это определённо улучшит FCF. На наш взгляд, рынок лития сейчас несколько похож на времена нефти по 20$. Такое же недоверие в плане спроса, такой же дисконт по мультипликаторам для производителей, то же дно по их котировкам. Мы не знаем будущего, но есть определённо вероятный шанс, что ситуация с нефтью повторится в литии. Благо мы уже прошли этот цикл в нефти и точно знаем, насколько переоцениваются компании и что происходит с их прибылью и денежными потоками в момент роста цен на сырьё. Теперь всё зависит от спроса, в первую очередь со стороны автопроизводителей. С производственной точки зрения многие компании выглядят сильно и даже с учётом уже имеющихся мощностей, готовы кратно увеличить финансовые показатели при росте цен. Примерно то же самое должно произойти и с их котировками. Для ALB считаем отметки около 110-140$ привлекательными для долгосрочного входа, а уровни ниже 90$ – критической недооценкой с основной идеей роста цен на литий по мере увеличения спроса.

Драйверы

1) Вероятный рост цен на литий

2) Увеличение объёмов производства

3) Диверсификация выручки

4) Значительные основные средства на балансе

5) Хороший баланс, подтверждённый рейтингами инвестиционного уровня

Риски

1) Спрос на литий не вырастет

2) Возможное перепроизводство

3) Много "спящих" проектов на рынке, которые ждут более высоких цен

4) Технологический прорыв в использовании других материалов для батарей

Точка входа (140 $)

Среднесрочный потенциал (160 $)

Долгосрочный потенциал (200 $)

#Отчетность

#ALB +7% после выхода отчетности

Отчетность📋

💰Выручка 2,36 b$ (+7% к прогнозу, -10% г/г)

💰Чистая прибыль non-GAAP 0,22 b$ (-79% г/г)

💰EPS non-GAAP 1,85$ (+67% к прогнозу, -79% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📌 Хранение энергии – 1,67 b$ (-15% г/г, 71% выручки)

📍Скорректированная EBITDA – (-338) m$ (по сравнению с +1178 m$ г/г)

📌Специализированное производство – 0,40 b$ (-16% г/г, 17% выручки)

📍Скорректированная EBITDA – 30 m$ (-68% г/г)

📌Ketjen (катализаторы) – 0,34 b$ (+45% г/г, 12% выручки)

📍Скорректированная EBITDA – 31 m$ (по сравнению с (-3) m$ г/г)

За Q4’23

📍Скорректированная EBITDA 289 m$ (-77% г/г)

📍Маржа cкорректированной EBITDA 12% (-36 п.п г/г)

📍Коммерческие, общие и административные расходы (SG&A) 0,77 b$ (-6% г/г)

📍Исследования и разработки (R&D) 20 m$ (+23% г/г)

📍Капитальные затраты 0,64 b$ (+83% г/г)

📍Маржа валовой прибыли (-30%) (-92 п.п г/г)

📍Маржа операционной прибыли (-36%) (-68 п.п г/г)

📍Операционный денежный поток (-0,1) b$ (по сравнению с +0,95 b$ г/г)

📍FCF (-0,78) b$ (по сравнению с +0,51 b$ г/г)

📍Денежные средства и их эквиваленты 0,89 b$ (-41% г/г)

📍Долг 4,17 b$ (+33% г/г)

📍Компенсация на основе акций 7 m$ (+22% г/г)

📍Выплатили дивиденды на 47 m$ (+1% г/г)

📍Количество акций в обращении -0,5% г/г

📮Прогноз на весь 2024 год

Компания представила три варианта прогноза в зависимости от цен на литий, если мы возьмём средний вариант, то выручка составит 6,1-6,8 b$ (-29-36% г/г), капитальные затраты 1.6-1,8 b$ (-14%-22% г/г). Скорректированная EBITDA ~2,8 b$ (-18% г/г).

☎️ Конференс-колл

Продолжают обеспечивать рост объемов с перспективой среднегодового роста примерно на 20% в период с 2022 по 2027 год. Ожидаемый рост объемов в 2024 году отражает проекты, которые находятся на стадии завершения или близки к завершению и которые расставили по приоритетам, чтобы сократить капитальные затраты в других сферах. Сюда входит ввод в эксплуатацию и запуск завода по конверсии лития в Мэйшане, завершение пуско-наладочных работ на заводе по конверсии лития в Кемертоне и продолжающееся расширение в Силвер-Пик, Ла-Негра и Циньчжоу. Анализируя перспективы 2024 года и текущую динамику рынка, определили стратегические инвестиции и проекты в рамках всего предприятия, которые не нуждаются в таком быстром росте в краткосрочной перспективе. Считают, что цены сегодня являются неустойчивыми. Они ниже уровня операционных денежных средств некоторых активов, которые в настоящее время работают, и они определенно ниже уровня реинвестирования, и особенно на Западе. Это не те цены, которые подтолкнут развитие проектов. Короче говоря, при таких ценах, которые, по мнению компании, значительно ниже уровня реинвестирования, новых проектов нет и не будет. В результате сокращают капитальные затраты в 2024 году на 300-500 m$ по сравнению с 2023 годом, переориентируя энергию на крупные, высокодоходные проекты, которые значительно продвинулись к завершению или находятся в стадии запуска. Являясь лидером на рынках, стали предпочтительным партнером для стратегических клиентов и заинтересованных сторон, которые стремятся стимулировать инновации и рост. Например, недавно подписали многолетнее соглашение о поставках с BMW, которое вступит в силу в 2025 году.

👉 Итоги

Финансовые показатели

Слабый отчёт. Выручка составила 2,4 b$ по сравнению с 2,6 b$ год назад. Снижение на 10% г/г было обусловлено падением цен на рынке лития, что частично компенсировалось увеличением объемов и ростом объемов и цен в сегменте Ketjen. Котировки сначала упали на неожиданном убытке по GAAP (потом, правда, просадку быстро выкупили), который состоял из двух значительных статей. Первая заключалась в снижении рыночной стоимости запасов (LCM) в размере 604 m$, а вторая представляла собой налоговую уплату в размере 223 m$. В случае с LCM рыночные цены на литий достигли такого уровня, что стоимость запасов, особенно сподумена, который приобрели по рыночной цене у СП «Талисон», была выше текущей рыночной цены, в результате чего компания должна переоценить стоимость запасов в соответствии с GAAP. Аналогичным образом, в случае налоговой скидки быстрое снижение рыночных цен привело к признанию убытков в Китае, поскольку перерабатывают более дорогостоящий сподумен в запасах. В Китае разрешен только пятилетний период переноса убытков на будущее, поэтому в соответствии с GAAP признают оценочный резерв на покрытие убытков. Фактически это бухгалтерская операция похожа на обесценение гудвила и никакого реального влияния на текущие финансовые показатели компании не оказывает. Тем не менее, эти действия не полностью компенсируют переоценку запасов, особенно в период, когда цены продолжают снижаться. Поэтому ожидают, что на прибыль в сфере хранения энергии в первом полугодии 2024 года повлияет новая переоценка, поскольку обрабатывают более дорогостоящие запасы сподумена, а также ожидаемое снижение продаж Талисон.

Денежные потоки и баланс

Привычную рентабельность смотреть нерепрезентативно из-за разовых факторов, которые кардинально изменили ситуацию. Но и скорректированная EBITDA составила 289 m$, без учёта вышеописанных разовых факторов, -77% г/г. Маржа снизилась на 36 п.п г/г до 12%. Это в первую очередь отражает снижение цен на рынке лития, которое более чем компенсировало рост объемов. Денежные потоки волатильные, и FCF перманентно отрицательный в основном из-за значительных кап. затрат. За полный 2023 год FCF показал отток в (-0,8) b$. Баланс нормальный, есть чистый долг в 25% от капитализации и незначительный гудвил. На балансе стоят основные средства на 70% от капитализации. Компания имеет рейтинг BBB со стабильным прогнозом.

Оценка

По мультипликаторам стоят на 50-60% дороже средеотораслевых из-за пересмотра прогнозов по прибыльности. В сравнении с прямыми литиевыми конкурентами оценивается немного дороже, причём форвардная оценка всех компаний недорогая – около 10 P/E. По историческим – близко к серединам диапазонов. 3-х летний GAGR выручки 45%, но в этом году ожидается снижение примерно на 30%. Дивидендная доходность 1,4% годовых, с очень низким коэффициентом выплат в 7% от прибыли и в долг из-за отрицательного FCF. Как написали выше, компания предоставила три сценария цен на литий, по которым диапазон изменения годовой скорректированной EBITDA составляет разброс в три раза – от 0,7 до 2,3 b$, что значительно усложняет прогнозирование и приведёт к значительной волатильности оценки. Все сценарии основаны на ожиданиях увеличения объемов сегмента Хранения энергии на 10-20% в 2024 году. Заметим, что даже в самом негативном сценарии (как сейчас) ALB способна поддерживать стабильную прибыльность, что дополнительно поддерживается органическим ростом объема, который продолжит расти и после 2024 года со среднегодовым GAGR в 20% до 2027 года. Ожидается, что примерно две трети расчетных объемов лития в 2024 году будут проданы по индексируемым контрактам с плавающей ценой. CEO заметил, что потенциально могли бы добавить дополнительные долгосрочные контракты, но не будут делать этого при текущем уровне цен.

Конъюнктура рынка

Касательно перспектив лития CEO заметил, что сейчас нет очевидного затоваривания на уровне производителей, но есть некоторая «мягкость» со стороны изготовителей батарей для электромобилей. Одной из причин этого были названы гибриды, где используется бензиновый двигатель и сравнительно небольшая по ёмкости батарея, что сдерживает потребление лития в расчёте на один автомобиль. В то же время ожидается, что глобальное проникновение электромобилей значительно вырастет, что приведет к ожидаемому росту спроса на литий в 2,5 раза с 2024 по 2030 год. Только в 2024 году ожидают рост спроса на 28%. Другими словами, ожидают, что этой отрасли потребуется более 300 000 метрических тонн новых мощностей LCE каждый год. Чтобы удовлетворить этот спрос, требуется установления долгосрочных цен на уровне инвестиционной экономики для новых проектов или выше и, конечно же, намного выше текущих рыночных цен. При сегодняшних ценах экономика новых проектов с нуля, особенно на западе, не поддерживается абсолютно, и сама компания поставила на «hold» разработку своего проекта в США. В итоге ожидают, что краткосрочное предложение будет относительно сбалансировано со спросом, а корректировка цен может начать происходить вместе с недавно объявленными сокращениями производства и задержками проектов, в том числе и со стороны ALB. Считают, что переломная точка, когда начнут испытывать структурную нехватку поставок, переместится со второй половины этого десятилетия в середину десятилетия. Так что чрезмерно низкие цены сейчас только усугубляют чрезмерно высокие цены, потенциально в будущем.

Прогноз

С инвестиционной точки зрения компания сохраняет зависимость от литиевых цен, хотя есть и другие сегменты, которые приносят прибыль независимо от лития. В текущем году предпримут дополнительные меры по управлению денежными средствами, включая оптимизацию оборотного капитала. Сюда входят инициативы, направленные на сокращение времени доставки от рудника до потребителя в цепочке поставок. Таким образом, в 2024 году смогут высвободить денежные средства в размере от 500 m$ до 1 b$. Это определённо улучшит FCF. На наш взгляд, рынок лития сейчас несколько похож на времена нефти по 20$. Такое же недоверие в плане спроса, такой же дисконт по мультипликаторам для производителей, то же дно по их котировкам. Мы не знаем будущего, но есть определённо вероятный шанс, что ситуация с нефтью повторится в литии. Благо мы уже прошли этот цикл в нефти и точно знаем, насколько переоцениваются компании и что происходит с их прибылью и денежными потоками в момент роста цен на сырьё. Теперь всё зависит от спроса, в первую очередь со стороны автопроизводителей. С производственной точки зрения многие компании выглядят сильно и даже с учётом уже имеющихся мощностей, готовы кратно увеличить финансовые показатели при росте цен. Примерно то же самое должно произойти и с их котировками. Для ALB считаем отметки около 110-140$ привлекательными для долгосрочного входа, а уровни ниже 90$ – критической недооценкой с основной идеей роста цен на литий по мере увеличения спроса.

Драйверы

1) Вероятный рост цен на литий

2) Увеличение объёмов производства

3) Диверсификация выручки

4) Значительные основные средства на балансе

5) Хороший баланс, подтверждённый рейтингами инвестиционного уровня

Риски

1) Спрос на литий не вырастет

2) Возможное перепроизводство

3) Много "спящих" проектов на рынке, которые ждут более высоких цен

4) Технологический прорыв в использовании других материалов для батарей

Точка входа (140 $)

Среднесрочный потенциал (160 $)

Долгосрочный потенциал (200 $)

#Отчетность

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба