27 февраля 2024 Финам Ковалев Алексей

Минфин РФ пока не начал замещение своих еврооблигаций, и наиболее ликвидный долларовый выпуск с погашением в 2028 году остается по сути единственной альтернативой (за исключением долгосрочных корпоративных бумаг) для получения налоговой льготы по валютной переоценке.

С момента нашего обзора по выпуску он принес рублевый доход 33,6% в годовом выражении, причем подавляющая часть дохода обеспечена за счет обесценения рубля в 2023 году. Непосредственно долларовый доход в годовом выражении составил 5,0%.

Важным моментом является, что это именно «чистая» валютная доходность. Речь идет о том, что ослабление рубля создает дополнительную налогооблагаемую базу и оказывает негативное влияние на уровень ожидаемой отдачи от инвестирования в инвалютные инструменты. Способов не платить НДФЛ на валютную переоценку (то есть исключить при налогообложении валютный фактор) у российского инвестора всего два: надо либо покупать корпоративные бумаги со сроком погашения свыше 3 лет, либо открывать позицию в суверенных облигациях, например в выпуске RUS-28.

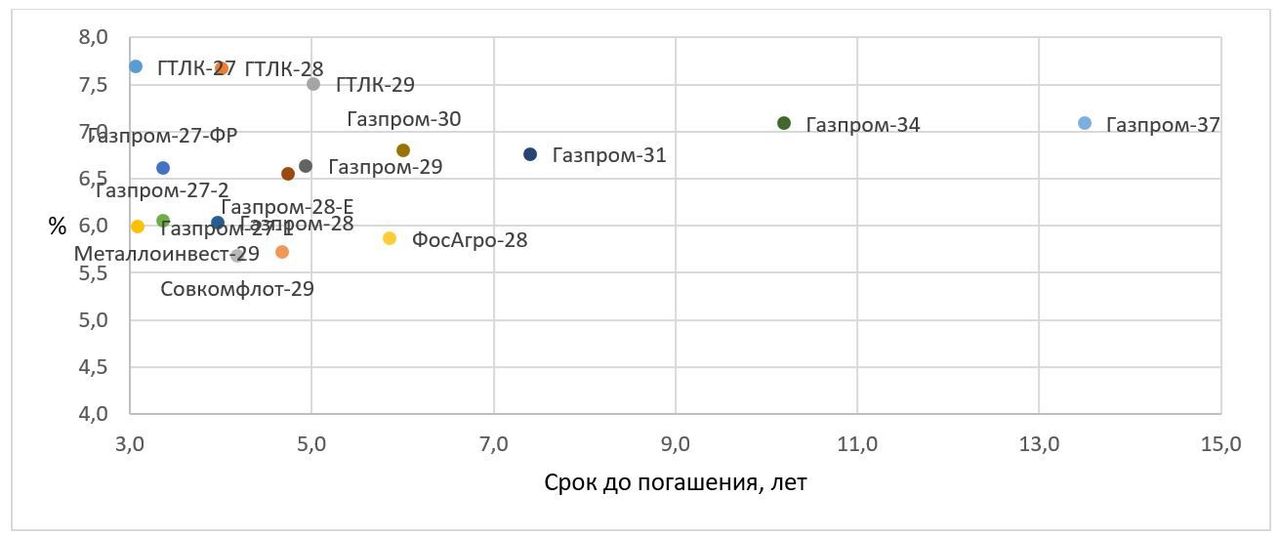

По первому направлению за прошедший год произошел значительный прогресс: «замещающий» сектор все более активно определяет свое место на долговой карте России. Так, в настоящее время насчитывается 16 замещающих облигаций со сроком погашения от 3 лет и более. Инвесторам доступен кредитный риск 5 эмитентов в трех валютах (см. график ниже). По-видимому, формирование сектора еще не закончено: в частности, из крупных эмитентов еврооблигаций на замещающий рынок не вышли, например, РЖД, которые имеют ряд длинных выпусков. С другой стороны, верно и обратное: с течением времени бумага перестает соответствовать минимальному 3-летнему критерию.

Таким образом, покупка корпоративной облигации со сроком погашения свыше 3 лет позволяет претендовать на налоговую льготу за долгосрочное владение, которая распространяется и на доход, полученный от валютной переоценки. Такие облигации позволяют претендовать на налоговый вычет в размере до 3 млн руб. в год за каждый полный год по истечении трех лет. Однако, очевидно, чтобы воспользоваться данной льготой, необходимо сохранение непрерывной позиции в бумаге в течение довольно продолжительного времени, а это может подходить не всем инвесторам.

Замещающие облигации со сроком погашения свыше 3 лет

Выходом является покупка суверенных бумаг, поскольку по ним предусмотрена отмена валютной переоценки. Речь идет о том, что с 01.01.2019 г. освобождается доход в виде курсовой разницы от уплаты НДФЛ при продаже (погашении) еврооблигаций Министерства финансов, номинированных в иностранной валюте. Однако если по корпоративному направлению мы отмечали существенный прогресс в последнее время, то здесь по сравнению с началом прошлого года в практическом плане мало что изменилось.

Можно говорить только об юридических подвижках. В июле 2023 года Госдума одобрила предложенные Минфином поправки в Бюджетный кодекс, которые наделяют правительство полномочиями по замещению обращающихся выпусков суверенных евробондов РФ на новые выпуски с аналогичными условиями по согласованию с их владельцами. Поправки допускают возможность осуществления замещения еврооблигаций РФ на условиях, предусматривающих передачу (уступку) всех прав, если перевод эмитенту замещаемых евробондов невозможен из-за ограничительных действий иностранных государств, международных или иностранных финансовых организаций. Отметим, что это потенциально расширяет базу еврооблигаций, подпадающих под замещение, за счет бумаг, учитываемых за рубежом.

В сентябре проходила информация, что замещение суверенных евробондов может состояться в IV квартале 2023 года. Однако в начале декабря директор департамента госдолга и государственных финактивов Минфина Денис Мамонов сообщил, что планы по началу замещения суверенных евробондов перенесены на 2024 год: инфраструктура и банки-организаторы и так перегружены из-за корпоративных замещений. Он отметил, что проект по размещению замещающих облигаций продолжает оставаться для Минфина «одним из приоритетных». Рискнем предположить, что некоторая неспешность в реализации замещения отчасти связана и с тем, что замена долговых бумаг носит технический характер и никак не влияет ни на долговую нагрузку федерального бюджета, ни на возможности Минфина по привлечению финансирования.

В настоящее время насчитывается 13 выпусков суверенных еврооблигаций общим объемом 32,9 млрд в долларовом эквиваленте. Если предположить, что замещено будет в среднем половина бумаг в каждом выпуске, то это дает довольно приличный прирост рынка замещающих облигаций, принимая во внимание, что его текущий объем составляет 20,5 млрд в долларовом эквиваленте. Нельзя исключать, что часть держателей еврооблигаций после получения замещающего выпуска решат закрыть свою позицию, что может создать давление на котировки. Впрочем, по опыту прошедших размещений можно заключить, что эта просадка довольно быстро выкупается.

Пока процесс замещения не начался, мы имеем следующую картину: евробонды Минфина потенциально доступны на Мосбирже, однако подавляющая часть выпусков низколиквидные. Самым ликвидным является выпуск с погашением в 2028 году — RUS-28.

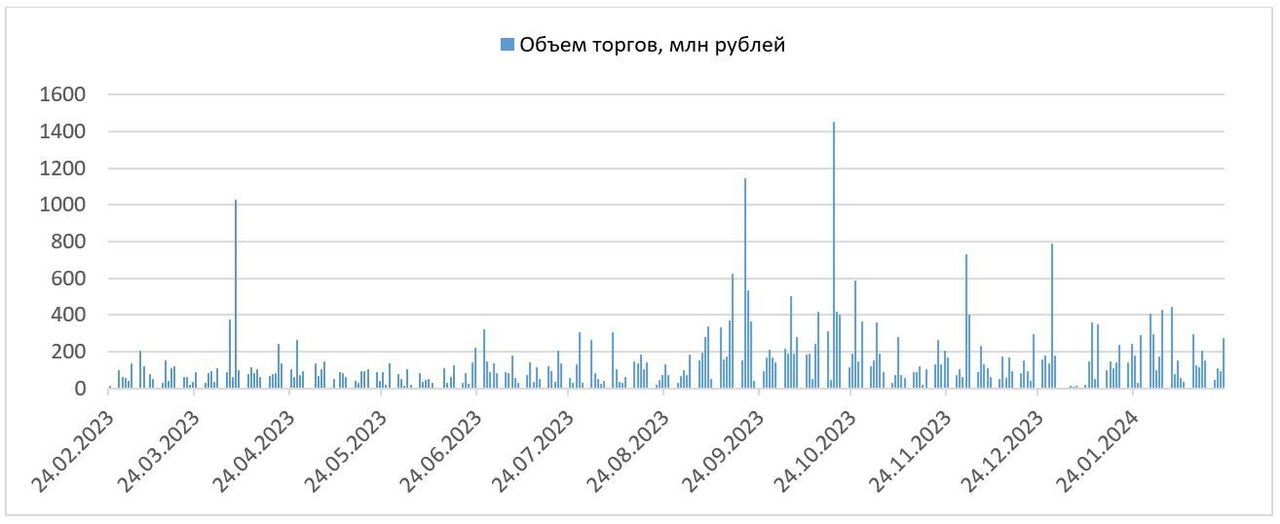

Особый статус бумаги (суверенный кредитный риск, освобождение от валютной переоценки) подчеркивается тем, что, несмотря на настоящий вал размещений в замещающем сегменте в 2023 году, объем торгов по RUS-28 не просто не сократился, а даже немного возрос. Надо сказать, что доступности выпуска способствует и размер минимального торгового лота — $ 1 тыс., что совпадает с замещающими облигациями и гораздо меньше, чем у других еврооблигаций Минфина. Отметим долю оборотов в рублях в общем объеме торговли инструментом: по сравнению с уровнем до 2022 года доля рублевых трансакций возросла с околонулевых значений до примерно чуть выше 40% на текущий момент.

Торговля RUS-28 на Мосбирже (секция Основного рынка) за последние 12 месяцев

Таким образом, угроза ослабления рубля по-прежнему обуславливает высокий спрос на инвалютные инструменты. Для инвесторов, которые хотели бы избежать выплаты налога на валютную переоценку и одновременно с этим не готовых открывать позицию в корпоративной бумаге на срок, как минимум, 3 года, покупка суверенной еврооблигации пока является единственно возможным вариантом. Самый ликвидный выпуск в линейке Минфина — евробонд с погашением в 2028 году. В свете грядущего выхода Минфина на замещающий рынок мы присваиваем выпуску рейтинг «Держать».

С момента нашего обзора по выпуску он принес рублевый доход 33,6% в годовом выражении, причем подавляющая часть дохода обеспечена за счет обесценения рубля в 2023 году. Непосредственно долларовый доход в годовом выражении составил 5,0%.

Важным моментом является, что это именно «чистая» валютная доходность. Речь идет о том, что ослабление рубля создает дополнительную налогооблагаемую базу и оказывает негативное влияние на уровень ожидаемой отдачи от инвестирования в инвалютные инструменты. Способов не платить НДФЛ на валютную переоценку (то есть исключить при налогообложении валютный фактор) у российского инвестора всего два: надо либо покупать корпоративные бумаги со сроком погашения свыше 3 лет, либо открывать позицию в суверенных облигациях, например в выпуске RUS-28.

По первому направлению за прошедший год произошел значительный прогресс: «замещающий» сектор все более активно определяет свое место на долговой карте России. Так, в настоящее время насчитывается 16 замещающих облигаций со сроком погашения от 3 лет и более. Инвесторам доступен кредитный риск 5 эмитентов в трех валютах (см. график ниже). По-видимому, формирование сектора еще не закончено: в частности, из крупных эмитентов еврооблигаций на замещающий рынок не вышли, например, РЖД, которые имеют ряд длинных выпусков. С другой стороны, верно и обратное: с течением времени бумага перестает соответствовать минимальному 3-летнему критерию.

Таким образом, покупка корпоративной облигации со сроком погашения свыше 3 лет позволяет претендовать на налоговую льготу за долгосрочное владение, которая распространяется и на доход, полученный от валютной переоценки. Такие облигации позволяют претендовать на налоговый вычет в размере до 3 млн руб. в год за каждый полный год по истечении трех лет. Однако, очевидно, чтобы воспользоваться данной льготой, необходимо сохранение непрерывной позиции в бумаге в течение довольно продолжительного времени, а это может подходить не всем инвесторам.

Замещающие облигации со сроком погашения свыше 3 лет

Выходом является покупка суверенных бумаг, поскольку по ним предусмотрена отмена валютной переоценки. Речь идет о том, что с 01.01.2019 г. освобождается доход в виде курсовой разницы от уплаты НДФЛ при продаже (погашении) еврооблигаций Министерства финансов, номинированных в иностранной валюте. Однако если по корпоративному направлению мы отмечали существенный прогресс в последнее время, то здесь по сравнению с началом прошлого года в практическом плане мало что изменилось.

Можно говорить только об юридических подвижках. В июле 2023 года Госдума одобрила предложенные Минфином поправки в Бюджетный кодекс, которые наделяют правительство полномочиями по замещению обращающихся выпусков суверенных евробондов РФ на новые выпуски с аналогичными условиями по согласованию с их владельцами. Поправки допускают возможность осуществления замещения еврооблигаций РФ на условиях, предусматривающих передачу (уступку) всех прав, если перевод эмитенту замещаемых евробондов невозможен из-за ограничительных действий иностранных государств, международных или иностранных финансовых организаций. Отметим, что это потенциально расширяет базу еврооблигаций, подпадающих под замещение, за счет бумаг, учитываемых за рубежом.

В сентябре проходила информация, что замещение суверенных евробондов может состояться в IV квартале 2023 года. Однако в начале декабря директор департамента госдолга и государственных финактивов Минфина Денис Мамонов сообщил, что планы по началу замещения суверенных евробондов перенесены на 2024 год: инфраструктура и банки-организаторы и так перегружены из-за корпоративных замещений. Он отметил, что проект по размещению замещающих облигаций продолжает оставаться для Минфина «одним из приоритетных». Рискнем предположить, что некоторая неспешность в реализации замещения отчасти связана и с тем, что замена долговых бумаг носит технический характер и никак не влияет ни на долговую нагрузку федерального бюджета, ни на возможности Минфина по привлечению финансирования.

В настоящее время насчитывается 13 выпусков суверенных еврооблигаций общим объемом 32,9 млрд в долларовом эквиваленте. Если предположить, что замещено будет в среднем половина бумаг в каждом выпуске, то это дает довольно приличный прирост рынка замещающих облигаций, принимая во внимание, что его текущий объем составляет 20,5 млрд в долларовом эквиваленте. Нельзя исключать, что часть держателей еврооблигаций после получения замещающего выпуска решат закрыть свою позицию, что может создать давление на котировки. Впрочем, по опыту прошедших размещений можно заключить, что эта просадка довольно быстро выкупается.

Пока процесс замещения не начался, мы имеем следующую картину: евробонды Минфина потенциально доступны на Мосбирже, однако подавляющая часть выпусков низколиквидные. Самым ликвидным является выпуск с погашением в 2028 году — RUS-28.

Особый статус бумаги (суверенный кредитный риск, освобождение от валютной переоценки) подчеркивается тем, что, несмотря на настоящий вал размещений в замещающем сегменте в 2023 году, объем торгов по RUS-28 не просто не сократился, а даже немного возрос. Надо сказать, что доступности выпуска способствует и размер минимального торгового лота — $ 1 тыс., что совпадает с замещающими облигациями и гораздо меньше, чем у других еврооблигаций Минфина. Отметим долю оборотов в рублях в общем объеме торговли инструментом: по сравнению с уровнем до 2022 года доля рублевых трансакций возросла с околонулевых значений до примерно чуть выше 40% на текущий момент.

Торговля RUS-28 на Мосбирже (секция Основного рынка) за последние 12 месяцев

Таким образом, угроза ослабления рубля по-прежнему обуславливает высокий спрос на инвалютные инструменты. Для инвесторов, которые хотели бы избежать выплаты налога на валютную переоценку и одновременно с этим не готовых открывать позицию в корпоративной бумаге на срок, как минимум, 3 года, покупка суверенной еврооблигации пока является единственно возможным вариантом. Самый ликвидный выпуск в линейке Минфина — евробонд с погашением в 2028 году. В свете грядущего выхода Минфина на замещающий рынок мы присваиваем выпуску рейтинг «Держать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба