Опубликованный накануне материал «Резюме обсуждения ключевой ставки» с изложением дискуссии по различным вариантам на заседании 16 февраля 2024 года подтвердил текущий вектор ЦБ по денежно-кредитной политике (ДКП).

Во-первых, согласно документу, закрепление процесса дезинфляции требует сохранения достигнутой жесткости денежно-кредитных условий в течение продолжительного времени. Большинство участников обсуждения ожидают, что в базовом сценарии условия для начала снижения ключевой ставки сложатся только во второй половине 2024 года. Во-вторых, на текущем этапе требуется особая осторожность при принятии решений при выборе траектории ключевой ставки. Опыт прошлых лет показывает, что переход населения от сберегательной модели поведения к потребительской при сильных изменениях уровня ключевой ставки происходил сравнительно резко. В связи с этим снижение ключевой ставки должно быть плавным.

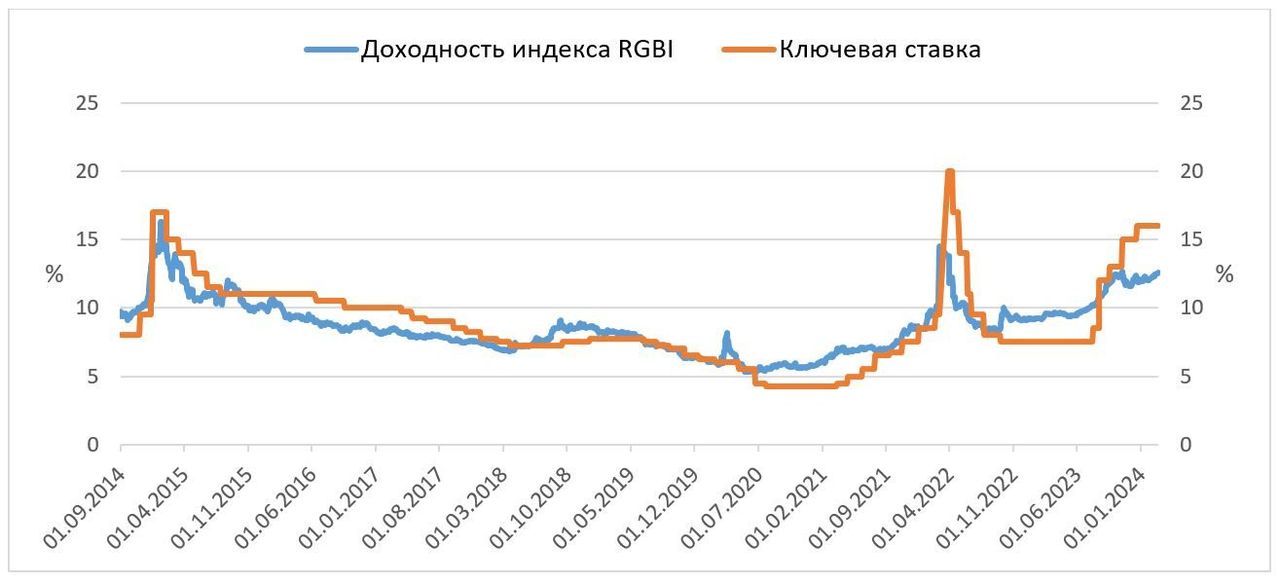

Надо сказать, что долговой рынок стал заранее закладывать начало смягчения ДКП. Как видно на графике ниже, уже в ноябре прошлого года индекс ОФЗ (RGBI) показал довольно выраженный отскок с локальных минимумов. Впрочем, декабрьское заседание (на котором ставка была повышена до 16%), а затем и довольно жесткие сигналы регулятора развернули индекс. Упомянутое выше «Резюме обсуждения ключевой ставки» лишь окончательно расставило все точки над i.

Были ли у рынка какие-либо основания для ожиданий скорого и быстрого разворота процентной политики? По-видимому, да: например, в 2022 году ЦБ довольно быстро перешел к снижению ставки, сразу начав с трех шагов по 3 п.п. каждый.

Индекс RGBI

Однако, если смотреть ретроспективно, то можно заметить, что, как правило, начало устойчивого снижения доходностей ОФЗ после цикла ужесточения ДКП происходило, когда ЦБ начинал фактически снижать ставку. Сейчас же рост только на ожиданиях, еще до фактического начала смягчения ДКП, оказался чреват убытками, поскольку купоны не смогли компенсировать снижение цен облигаций.

ОФЗ и ключевая ставка ЦБ

Впрочем, обратной стороной коррекции на рынке стали еще более привлекательные доходности. Ведь период плато по ставке рано или поздно закончится, и ЦБ, пусть и во 2П24, но все же начнет смягчать процентную политику. В результате, если сейчас купить облигацию с фиксированным купоном, то, например, через год ее рыночная цена, с большой долей вероятности, будет выше, чем она есть сейчас. А значит у инвестора возникает потенциальная возможность заработать не только собственно купон по такой бумаге, но и получить дополнительный доход за счет роста ее цены. И чем дальше дата погашения облигации, тем выше потенциальное изменение ее цены в ответ на движение ставок. Отметим, что из-за отсутствия ликвидных долгосрочных облигаций от корпоративных и банковских заемщиков, данная стратегия в рублевом сегменте возможна по сути только с ОФЗ.

Тем не менее, потенциал для достижения ценовых минимумов конца октября прошлого года еще присутствует. Поэтому для тех инвесторов, которые хотели бы использовать по максимуму возможности облигаций как инвестинструмента, мы рекомендуем две тактики действий.

Первая (консервативная) состоит в том, что надо просто дождаться фактического начала снижения ставки для открытия позиции в длинных ОФЗ. Ее основой является ретроспективный анализ, о котором речь шла выше.

Второй подход предполагает, что вы не желаете терять купон и прямо сейчас покупаете долгосрочную облигацию. Однако вы страхуете свой доход за счет одновременного открытия позиции в тех бумагах, денежный поток по которым привязан к текущему уровню процентных ставок. Расчет состоит в том, что, если ставки не снизятся (или снизятся ненамного), то инвестор заработает на таких бумагах и тем самым компенсирует недополученный доход по позиции в долгосрочных ОФЗ.

Для цели хеджа прекрасно подходят облигации с переменной ставкой купона – так называемые «флоатеры». Отметим, что сейчас доступны ликвидные флоатеры как с привязкой к ставке денежного рынка RUONIA, так и непосредственно к ключевой ставке Банка России.

Во-первых, согласно документу, закрепление процесса дезинфляции требует сохранения достигнутой жесткости денежно-кредитных условий в течение продолжительного времени. Большинство участников обсуждения ожидают, что в базовом сценарии условия для начала снижения ключевой ставки сложатся только во второй половине 2024 года. Во-вторых, на текущем этапе требуется особая осторожность при принятии решений при выборе траектории ключевой ставки. Опыт прошлых лет показывает, что переход населения от сберегательной модели поведения к потребительской при сильных изменениях уровня ключевой ставки происходил сравнительно резко. В связи с этим снижение ключевой ставки должно быть плавным.

Надо сказать, что долговой рынок стал заранее закладывать начало смягчения ДКП. Как видно на графике ниже, уже в ноябре прошлого года индекс ОФЗ (RGBI) показал довольно выраженный отскок с локальных минимумов. Впрочем, декабрьское заседание (на котором ставка была повышена до 16%), а затем и довольно жесткие сигналы регулятора развернули индекс. Упомянутое выше «Резюме обсуждения ключевой ставки» лишь окончательно расставило все точки над i.

Были ли у рынка какие-либо основания для ожиданий скорого и быстрого разворота процентной политики? По-видимому, да: например, в 2022 году ЦБ довольно быстро перешел к снижению ставки, сразу начав с трех шагов по 3 п.п. каждый.

Индекс RGBI

Однако, если смотреть ретроспективно, то можно заметить, что, как правило, начало устойчивого снижения доходностей ОФЗ после цикла ужесточения ДКП происходило, когда ЦБ начинал фактически снижать ставку. Сейчас же рост только на ожиданиях, еще до фактического начала смягчения ДКП, оказался чреват убытками, поскольку купоны не смогли компенсировать снижение цен облигаций.

ОФЗ и ключевая ставка ЦБ

Впрочем, обратной стороной коррекции на рынке стали еще более привлекательные доходности. Ведь период плато по ставке рано или поздно закончится, и ЦБ, пусть и во 2П24, но все же начнет смягчать процентную политику. В результате, если сейчас купить облигацию с фиксированным купоном, то, например, через год ее рыночная цена, с большой долей вероятности, будет выше, чем она есть сейчас. А значит у инвестора возникает потенциальная возможность заработать не только собственно купон по такой бумаге, но и получить дополнительный доход за счет роста ее цены. И чем дальше дата погашения облигации, тем выше потенциальное изменение ее цены в ответ на движение ставок. Отметим, что из-за отсутствия ликвидных долгосрочных облигаций от корпоративных и банковских заемщиков, данная стратегия в рублевом сегменте возможна по сути только с ОФЗ.

Тем не менее, потенциал для достижения ценовых минимумов конца октября прошлого года еще присутствует. Поэтому для тех инвесторов, которые хотели бы использовать по максимуму возможности облигаций как инвестинструмента, мы рекомендуем две тактики действий.

Первая (консервативная) состоит в том, что надо просто дождаться фактического начала снижения ставки для открытия позиции в длинных ОФЗ. Ее основой является ретроспективный анализ, о котором речь шла выше.

Второй подход предполагает, что вы не желаете терять купон и прямо сейчас покупаете долгосрочную облигацию. Однако вы страхуете свой доход за счет одновременного открытия позиции в тех бумагах, денежный поток по которым привязан к текущему уровню процентных ставок. Расчет состоит в том, что, если ставки не снизятся (или снизятся ненамного), то инвестор заработает на таких бумагах и тем самым компенсирует недополученный доход по позиции в долгосрочных ОФЗ.

Для цели хеджа прекрасно подходят облигации с переменной ставкой купона – так называемые «флоатеры». Отметим, что сейчас доступны ликвидные флоатеры как с привязкой к ставке денежного рынка RUONIA, так и непосредственно к ключевой ставке Банка России.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба