5 марта 2024 Финам

Глобальные тенденции банковского сектора

1. 2023 год был весьма неоднозначным для банковских акций. Главными аутсайдерами оказались бумаги американских банков, которые после кризиса в секторе прошлой весной ушли глубоко в отрицательную зону и до сих пор так и не смогли компенсировать все потери, несмотря на общий уверенный рост широкого рынка Штатов. Между тем весьма неплохо чувствовали себя акции российских и европейских банков. Бумаги китайских кредиторов завершили 2023 год в ощутимом минусе, однако в начале этого года предприняли внушительный отскок, чему способствовали надежды на расширения мер китайских властей по поддержке экономики и финансового сектора, и сумели выйти в плюс.

2. Американские банки в целом весьма уверенно прошли через непростой 2023 год, хотя конец года оказалась несколько смазанным. Из-за существенных разовых статей расходов, связанных прежде всего с отчислениями в FDIC, банки продемонстрировали заметное снижение прибыли в IV квартале, однако скорректированные показатели, как правило, превосходили консенсус-прогнозы. При этом банки сохранили крепкие капитальные позиции, позволившие им продолжить направлять значительные средства на выплаты акционерам. Руководство банков отметило по-прежнему устойчивое финансовое состояние американских граждан и определенную стабильность потребительских расходов в стране.

3. Мы ожидаем, что американскому регулятору в итоге удастся осуществить мягкую посадку экономики и позднее в этом году приступить к постепенному смягчению монетарной политики. Такой вариант развития событий представляется достаточно благоприятным для банков, которые продолжат выигрывать от дальнейшего увеличения, пусть и более медленными темпами, экономической активности в стране. А снижение процентных ставок должно ослабить риски, связанные со значительными накопленными «бумажными» убытками по ценным бумагам на балансе кредиторов.

4. Российские банки в прошлом году продемонстрировал очень быстрое восстановление финпоказателей после кризисного 2022 года. В частности, их суммарная чистая прибыль достигла рекордных 3,3 трлн руб., при этом драйверами стали органический рост бизнеса на фоне восстановления экономики, снижение расходов на кредитный риск и неплохой контроль над операционными расходами. Резкое повышение ключевой ставки в стране и меры ЦБ по охлаждению розничного кредитования, вероятно, ухудшат динамику финпоказателей банков в наступившем году. Кроме того, мы, скорее всего, уже не увидим такой значимой поддержки со стороны разовых статей доходов. Поэтому чистая прибыль сектора в 2024 году, как ожидается, ощутимо просядет, хотя и останется на высоком уровне 2,3-2,8 трлн руб.

5. Динамика финпоказателей банковского сектора КНР в 2023 году не впечатляла из-за более медленного, чем ожидалось, экономического восстановления страны после снятия ковидных ограничений, а также мягкой монетарной политики китайского ЦБ. В то же время мы ждем расширения мер стимулирования экономики со стороны властей и ожидаем, что темпы роста ВВП КНР в ближайшие годы продолжат уверенно превышать среднемировые. Это поддержит финпоказатели банков. Риски для сектора остаются значительными, но компенсируются низкими мультипликаторами и высокой дивдоходностью акций банков.

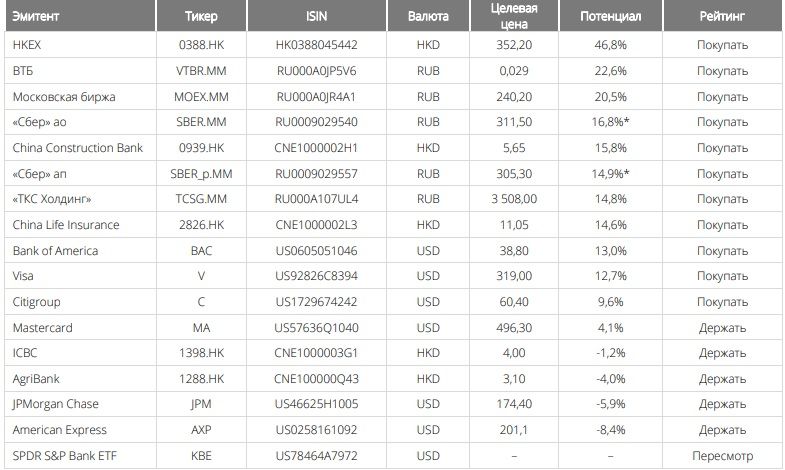

Наши текущие рейтинги по акциям отраслевых эмитентов

Отношение инвесторов к банковским акциям неоднозначное

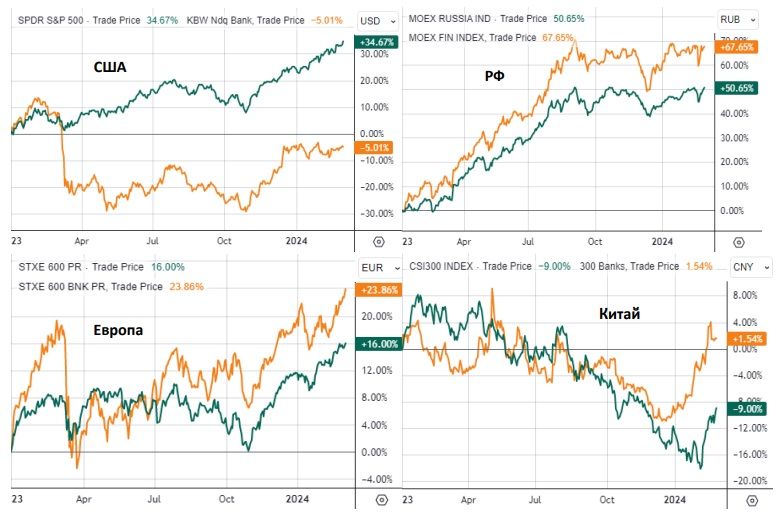

Прошлый год оказался весьма неоднозначным для банковских акций. Главными аутсайдерами оказались бумаги американских банков, которые после кризиса в секторе прошлой весной ушли глубоко в отрицательную зону и до сих пор так и не смогли компенсировать все потери, несмотря на общий уверенный рост широкого рынка Штатов. Между тем весьма неплохо чувствовали себя акции европейских банков. Это, вероятно, объясняется тем, что наихудшие опасения аналитиков и инвесторов в отношении экономики Европы так и не оправдались. Бумаги китайских кредиторов завершили 2023 год в ощутимом минусе, поскольку темпы восстановления экономики Поднебесной после снятия антиковидных ограничений не оправдали ожиданий. Однако в начале этого года банковские акции КНР предприняли внушительный отскок, чему способствовали надежды на расширения мер китайских властей по поддержке экономики и финансового сектора, и сумели выйти в хоть и небольшой, но плюс. Безусловными же лидерами оказались бумаги российских кредиторов, которые продемонстрировали существенный рост в прошлом году на фоне быстрого восстановления сектора после кризисного 2022 года, а в первые месяцы 2024 года несколько увеличили выигрыши.

Сравнение динамики банковского сектора ведущих стран с широким рынком

США: окончание 2023 года для банков оказалось смазанным

Американские банки в целом весьма уверенно прошли через непростой 2023 год, хотя концовка года оказалась несколько смазанной. Так, суммарная чистая прибыль 10 крупнейших кредиторов страны (JPMorgan, Bank of America, Citigroup, Wells Fargo, Morgan Stanley, Goldman Sachs, US Bancorp, Truist Financial, PNC Financial Services и Capital One Financial — на них приходится около 60% всей прибыли и порядка 70% всех активов банковского сектора Штатов) в IV квартале 2023 года рухнула на 53,6% (г/г) до $15,6 млрд. Отметим, что темпы снижения стали максимальными со II квартала 2020 года. Главной причиной столь сильного падения прибыли стали большие разовые расходы, связанные прежде всего с отчислениями в Федеральную корпорацию по страхованию вкладов (FDIC) для компенсации ее убытков из-за прошлогоднего краха Silicon Valley Bank и ряда других банков. Общий объем выплат в FDIC по рассматриваемым банкам составил $11,5 млрд. Помимо этого, в минувшем квартале кредиторы отразили в отчетности значительный убытки из-за списания гудвилла и непрофильных активов, компенсаций уволенным сотрудникам, реструктуризации бизнеса и т.п.

Динамика квартальной прибыли топ-10 американских банков

Выручка указанных банков в отчетном периоде повысилась лишь на 1,5% (г/г) до $151,5 млрд. Драйвером роста по-прежнему оставался традиционный процентный бизнес банков, поддержанный все еще достаточно высокой потребительской активностью американцев. Однако темпы роста здесь существенно замедлились, поскольку продолжающееся умеренное увеличение кредитования было в значительной степени нивелировано снижением показателя чистой процентной маржи (на 12 б.п. до 2,65% в среднем по рассматриваемым банкам).

Суммарный чистый процентный доход топ-10 банков США в октябре-декабре поднялся на 1,5% (г/г) до $86,6 млрд. Кроме того, на фоне улучшения ситуации на финансовых рынках неплохо показали себя трейдинговые подразделения банков. Слабым звеном между тем оставался инвестбанковский бизнес, хотя некоторые кредиторы отметили признаки улучшения результатов в данном сегменте.

Ощутимое давление на прибыль оказало заметное увеличение расходов на кредитный риск (на 23% (г/г) до $13,4 млрд), поскольку из-за ослабления экономических прогнозов банки продолжили наращивать резервы на возможные потери по кредитам. В то же время надо отметить, что банкам удалось продемонстрировать неплохой контроль над операционными расходами, которые без учета отчислений в FDIC и ряда других разовых расходов сократились на 0,3% (г/г) до $97,6 млрд, несмотря на повышенную инфляцию в Штатах и мире, а средний показатель Cost/Incomeпо топ-10 банков улучшился на 1,2 п.п. (г/г) и составил 62,4%.

Объем депозитов в рассматриваемых банках за IV квартал увеличился на 1,3% до $9,4 трлн, хотя по итогам всего прошлого года уменьшился на 0,2%. При этом капитальная позиция банков остается прочной. Среднее значение коэффициента достаточности капитала первого уровня (CET1) в прошлом году увеличилось на 0,7 п.п. до 12,4%, причем у всех крупных банков показатели заметно превышают минимальные регуляторные требования. Отметим также, что в середине 2023 года ведущие американские кредиторы успешно прошли стресс-тесты ФРС, показавшие, что они имеют хорошие возможности для того, чтобы пережить серьезную рецессию и продолжить кредитование домохозяйств и предприятий. На этом фоне банки продолжили направлять значительные средства на выплаты акционерам. Отметим, что дивидендная доходность акций крупнейших банков Штатов составляет в среднем 3,5% и значительно превышает показатель для индекса S&P 500 (порядка 1,7%).

Перспективы сектора

Мы с осторожным оптимизмом оцениваем долгосрочные перспективы ведущих американских банков. Несмотря на повышенную инфляцию, жесткую монетарную политику ФРС, прошлогодние потрясения в банковском секторе, значительные геополитические риски, экономика США демонстрирует неплохую устойчивость благодаря сильному рынку труда и продолжающемуся увеличению потребительских расходов. При этом риски возникновения рецессии так и не оправдались. Согласно второй официальной оценке, ВВП Штатов в прошлом году вырос на 2,5% после повышения на 1,9% в 2022 году. При этом МВФ недавно повысил прогноз экономического роста в стране на 2024 год на 0,6 п.п. до 2,1%. Мы ожидаем, что инфляция в Штатах продолжит замедляться в ближайшие месяцы, хотя, возможно, и не так гладко, как хотелось бы. В связи с этим мы рассчитываем, что Федрезерву в итоге удастся осуществить мягкую посадку экономики и позднее в этом году приступить к постепенному смягчению монетарной политики. Так, сами представители ФРС ожидают трех снижений ключевой ставки по 25 б. п. до конца года. Такой вариант развития событий представляется достаточно благоприятным для банков, которые продолжат выигрывать от дальнейшего увеличения, пусть и более медленными темпами, экономической активности в стране. А снижение процентных ставок должно ослабить риски, связанные со значительными накопленными «бумажными» убытками по ценным бумагам на балансе кредиторов.

Руководители ведущих банков Штатов прогнозируют умеренное сокращение чистого процентного дохода в 2024 году из-за ослабления динамики кредитования и сохраняющегося давления на чистую процентную маржу, однако рассчитывают компенсировать это за счет других источников, в частности за счет дальнейшего восстановления инвестбанковских доходов. В банках отмечают заметное оживление сегмента размещения акций и облигаций, а во второй половине года, после начала снижения ключевой ставки ФРС, ожидают активизации рынка M&A.

Между тем рыночные ожидания по банковскому сектору США также остаются довольно позитивными. Согласно консенсус-прогнозу FactSet, чистая прибыль финкомпаний из состава индекса S&P 500 в I квартале 2024 года вырастет на 2,7% (г/г) при увеличении выручки на 3,2% (г/г), а по итогам всего текущего года подъем данных показателей должен составить 10,9% и 7,2%, соответственно.

Определенные риски связаны со сложной ситуацией в секторе коммерческой недвижимости Штатов, на который приходится значительная часть кредитных портфелей банков. Эта проблема недавно ярко проявила себя, когда кредитор New York Community Bancorp, ориентированный на кредитование проектов коммерческой недвижимости, сообщил о резком росте резервов на возможные потери по кредитам, а также существенно сократил дивиденды. Это привело к обвалу акций банка на 60% за несколько дней, что оказало негативное влияние на бумаги банковского сектора в целом. В то же время мы считаем, что данный случай не является сигналом системных проблем в банковском секторе. Небольшие региональные банки, к которым относится и New York Community Bancorp, действительно могут оказаться уязвимыми к подобного рода рискам, однако ведущие кредиторы выглядят гораздо более устойчивыми благодаря диверсифицированным источникам доходов и прочным капитальным позициям.

В то же время сохраняется неопределенность по поводу предстоящего повышения капитальных требований для крупных банков. Предполагается, что нововведения сделают сектор более устойчивым к возможным будущим финансовым кризисам, но они также могут значительно подорвать возможности банков по кредитованию экономики. В связи с этим руководство ведущих банков и ряд видных представителей финансовых властей США призывают взвешенно и осторожно отнестись к данному вопросу. Проект решения по новому банковскому регулированию ранее планировали представить общественности еще в середине января, однако его обсуждение, судя по всему, продолжается.

В банковском секторе США мы продолжаем отдавать предпочтение акциям Bank of America, одного из крупнейших в мире финансовых конгломератов. Финансовые результаты банка за IVквартал 2023 года оказались неоднозначными. Из-за разовых статей расходов банк продемонстрировал заметное снижение выручки и чистой прибыли (на 10,5% (г/г) до $22 млрд и на 55,9% (г/г) до $3,1 млрд, соответственно), однако скорректированные показатели превзошли ожидания. Банк уменьшил чистый процентный доход, поскольку рост объемов кредитования был нивелирован снижением показателя чистой процентной маржи, но сумел нарастить выручку от торговых операций и инвестбанковских услуг. Прочная капитальная позиция позволила Bank of America продолжать направлять значительные средства на выплаты акционерам за счет выкупа акций и дивидендов. По итогам 2023 года объем выплат составил $12 млрд, или 45% годовой чистой прибыли. Отметим также, что акции Bank of America торгуются с дисконтом около 20% по отношению к собственному историческому мультипликатору P/E NTM (медиана за 5 лет), и мы рассчитываем, что он будет постепенно сокращаться. Наша целевая цена для акций Bank of America составляет $38,8, что предполагает апсайд 13% и рейтинг «Покупать».

Кроме того, среди американских финкомпаний нам по-прежнему нравятся акции Visa, оператора крупнейшей международной платежной системы. Отчетность Visa за I квартал 2024 финансового года с окончанием 31 декабря была достаточно сильной. Выручка повысилась на 8,8% (г/г) до $8,63 млрд, а скорректированная прибыль на акцию поднялась на 10,6% до $2,41, причем оба показателя превзошли консенсус-прогнозы. Хороший результат был обусловлен сохраняющейся на весьма высоком уровне деловой и потребительской активностью в США и мире. Преимуществом Visa является устойчивый баланс (соотношение Чистый долг/EBITDA составляет менее 0,1х) и способность генерировать высокие денежные потоки, что позволяет компании направлять значительные средства на выплаты акционерам. По прогнозам, объемы цифровых платежей в мире продолжат быстро расти в среднесрочной перспективе. Учитывая сильные позиции компании в секторе и широкий международный охват, мы ожидаем, что Visa продолжит оставаться одним из главных бенефициаров данного тренда. Наш рейтинг по акциям Visa — «Покупать» с целевой ценой $319, что предполагает потенциал роста на уровне 12,7%.

РФ: банковский сектор завершил 2023 год с рекордной прибылью

На фоне восстановления экономики РФ после кризисного 2022 года российский банковский сектор в прошлом году показал уверенный рост финансовых показателей. Так, суммарная чистая прибыль отечественных кредиторов, по данным ЦБ РФ, достигла рекордных 3,3 трлн руб. Драйвером стал органический рост бизнеса банков, который привел к увеличению доходов по основным направлениям деятельности. Чистый процентный доход подскочил на 43% до 6 трлн руб., чистый комиссионный доход — на 20% до 1,9 трлн руб. Кроме того, банки зафиксировали высокий чистый доход в размере 876 млрд руб. от валютной переоценки, а также сделок с драгметаллами и производными финансовыми инструментами. Значительную поддержку прибыли также оказало снижение расходов на резервирование на 26% до 1,8 трлн руб., тогда как сдерживающим фактором выступило увеличение операционных расходов на 18% до 3,2 трлн руб.

Между тем надо отметить, что результат 2023 года будет корректнее рассматривать в совокупности со слабыми итогами 2022 года, в котором банки создали основной объем резервов по кредитам и различным проблемным активам. Средняя прибыль сектора за последние два года составила 1,7 трлн руб., что на 27% меньше, чем в докризисном 2021 году (2,4 трлн руб.).

Активы российского банковского сектора за 2023 год выросли на 20% с исключением влияния валютной переоценки до 167,9 трлн руб., что было в значительной степени обусловлено хорошей динамикой кредитования в условиях стабилизации экономической обстановки в стране. Согласно данным ЦБ, корпоративный кредитный портфель российских банков в прошлом году увеличился на 20,1% до 73,8 трлн руб. на фоне финансирования компаниями текущей деятельности и реализации инвестиционных проектов в рамках трансформации экономики, финансирования банками сделок по выходу нерезидентов из российских активов, продолжающегося замещениями предприятиями внешнего долга. Кроме того, значительную роль сыграло проектное финансирование строительства жилья. Причем помесячные темпы роста кредитования юрлиц оставались достаточно высокими и в конце прошлого года, несмотря на быстрый рост кредитных ставок вслед за ключевой ставкой ЦБ.

Динамика кредитования в РФ, корпоративный портфель

Портфель кредитов физлицам российских банков за 2023 год вырос на 26,7% до 33,8 трлн руб., хотя в последние месяцы прошлого года темпы подъема заметно замедлились из-за увеличения стоимости кредитов и ужесточения макропруденциального регулирования розничного сегмента. Драйвером роста оставалась ипотека, портфель которой подскочил на 34,5%. Большую роль здесь продолжили играть программы с господдержкой, на которые пришлось порядка 60% всех ипотечных выдач. Причем роль данных программ значительно усилилась в конце прошлого года, когда в связи ростом процентных ставок рыночные ипотечные программы стали недоступными для большинства покупателей жилья. Необеспеченное же потребительское кредитование в 2023 году показало прирост на 15,7%, причем в декабре было зафиксировано снижение на 0,1% (м/м).

Кредитное качество пока остается стабильным и свидетельствует о неплохой платежной дисциплине заемщиков. Так, доля проблемных кредитов в корпоративном портфеле на конец декабря составила 5,2% против 6,5% в прошлом январе, в розничном — 4,2% против 5,2%. В том числе просрочка по ипотеке держится на исторически минимальном уровне 0,6%, в необеспеченном потребительском кредитовании — уменьшилась за год на 1,1 п.п. до 7,8%. В ЦБ отметили постепенное улучшение стандартов выдач потребительских кредитов в последние месяцы, что объясняется ужесточением макропруденциальных лимитов в данном сегменте.

Что касается фондирования, средства юридических лиц в российских банках в 2023 году увеличились на 14,7% до 53,4 трлн руб., причем основной рост обеспечили нефтегазовые, горнодобывающие и металлургические компании благодаря притоку валютной выручки. Средства населения (без учета счетов эскроу) выросли на 19,7% до 44,9 трлн руб., что было обусловлено увеличением доходов граждан, ростом социальных и бюджетных выплат, а также возвратом наличных средств в банки на фоне существенного роста депозитных ставок во второй половине года. Между тем продолжилась тенденция девалютизации средств физлиц. На конец декабря доля валютных сбережений населения опустилась до 7% с 11,1% в конце 2022 года и 19,9% в конце 2021 года.

ЦБ также сообщил, что результаты надзорного стресс-тестирования системно значимых кредитных организаций (СЗКО) в 2023 году подтвердили способность большинства из них в значительной степени справиться со стрессовой ситуацией. По оценкам ЦБ, достаточность капитала СЗКО по итогам стресс-теста может снизиться суммарно на 2,9 п.п., но в целом будет находиться на уровне 10,8%, что значительно выше минимального значения норматива в 8%. При этом полученные оценки не учитывают доступные банкам мероприятия по восстановлению своей финансовой устойчивости — в случае их реализации стрессовый эффект на капитал оказался бы еще ниже. По данным ЦБ, запас капитала банковского сектора на 1 февраля 2024 года составлял значительные 7,5 трлн руб., хотя он оставался неравномерно распределенным по сектору.

Отметим, что в этом году после продолжительного перерыва ЦБ возобновил отзыв лицензий у банков. Недавно лицензий лишились «Киви Банк», операционный банк системы платежей и электронных кошельков Qiwi, и небольшой кредитор «Гефест», находившийся в четвертой сотне по размеру активов среди российских банков. В качестве причин в обоих случаях назывались нарушение федеральных законов, регулирующих банковскую деятельность, и нормативных актов Центробанка, систематические нарушения требований законодательства в области противодействия легализации доходов, полученных преступным путем, и финансированию терроризма. Учитывая в целом неплохое финансовое положение российских банков, мы не считаем, что подобная практика станет массовой. В то же время нельзя исключать, что на фоне отмены регуляторных послаблений и сложной операционной среды у отдельных некрупных банков возникнут какие-то проблемы, которые привлекут внимание регулятора.

Прогнозы на 2024 год

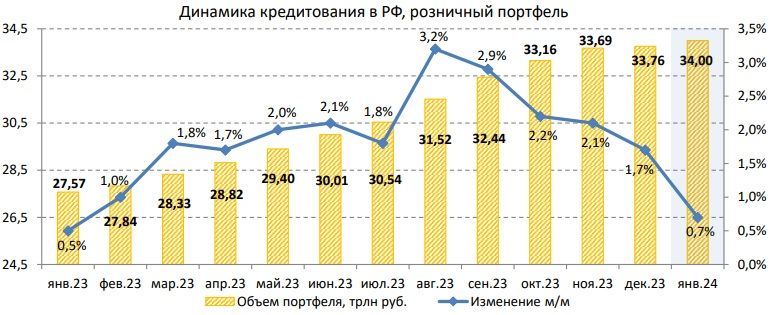

Начало 2024 года ознаменовалось дальнейшим ослаблением кредитования в РФ. В январе корпоративный кредитный портфель российских банков практически не изменился, а портфель кредитов физлицам увеличился на довольно скромные 0,7% (м/м). Помимо общего сезонного снижения экономической активности в стране из-за продолжительных праздников, сдерживающее влияние оказывали высокие процентные ставки и ограничительные регуляторные меры в розничном сегменте.

Делать прогнозы на весь 2024 год пока довольно сложно, учитывая большое количество факторов неопределенности: развитие ситуации в экономике, траектория ключевой ставки, судьба госпрограммы льготной ипотеки после ее завершения в середине года, санкции, геополитика и так далее.

По данным Росстата, ВВП РФ в 2023 году вырос на 3,6% после снижения на 2,1% в кризисном 2022 году. Минэкономразвития прогнозирует продолжение роста российской экономики в текущем году, хотя темпы подъема в базовом сценарии и замедлятся до «выше 2%», по словам главы ведомства Максима Решетникова. Это продолжит оказывать поддержку банковскому бизнесу. В то же время жесткая монетарная политика Банка России (ключевая ставки ЦБ, как ожидается, будет оставаться двухзначной на протяжении всего 2024 года) и жесткое регулирование розничного сегмента приведут к существенному замедлению кредитования. Так, по последней оценке Центробанка, темпы роста корпоративного кредитования снизятся до 6-11%, розничного — до 5-10%, в том числе в ипотечном сегменте — до 7-12%, в сегменте необеспеченных потребительских кредитов — до 3-8%. В связи с этим следует ожидать ослабления динамики доходов банков по основным направлениям деятельности. Кроме того, в текущем году мы, вероятно, уже не увидим таких больших разовых доходов, прежде всего от валютной переоценки, которые заметно улучшили результат сектора в прошлом году. Дополнительное давление на прибыль сектора должна будет оказать отмена с 1 марта послаблений по нормативу краткосрочной ликвидности, из-за чего банкам придется больше средств держать в высоколиквидных активах. Как результат, банковская прибыль, как ожидается, заметно снизится в 2024 году, хотя и составит, по оценке ЦБ, весьма значительные 2,3-2,8 трлн руб.

Что же касается прочих рисков, бизнес банков сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения, например, из-за усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности, сектор может столкнуться с ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

В банковском секторе РФ мы по-прежнему советуем делать ставку на акции «Сбера», ведущего кредитора страны. Недавно «Сбер» представил сильные итоги за 2023 год, в котором его чистая прибыль достигла рекордных 1,5 трлн руб. при рентабельности капитала на высоком уровне 25,3%. Этому поспособствовали существенный подъем чистых процентных и комиссионных доходов на фоне органического роста бизнеса, существенное снижение расходов на кредитный риск и неплохой контроль над операционными расходами. При этом банк сохранил высокое качество активов и прочную капитальную позицию. Прогнозы банка на 2024 год оказались также довольно позитивными. Они и комментарии руководства позволяют рассчитывать на то, что и в нынешнем году «Сбер» сможет продолжить наращивать прибыль, хотя в целом по сектору ожидается заметное снижение финансового результата. Банк также подтвердил намерение направлять 50% прибыли на выплату дивидендов. По итогам 2023 года размер дивиденда может составить 33,4 руб. на акцию каждого типа (доходность 11,3%). Наш рейтинг по акциям «Сбера» — «Покупать» с целевыми ценами 311,5 руб. для ао и 305,3 руб. для ап, апсайд с учетом ожидаемых дивидендов составляет 16,8% и 14,9% соответственно.

В российском финсекторе нам также нравятся акции Московской биржи. Недавно компания опубликовала сильные результаты за IV квартал 2023 года. Выручка подскочила на 47% (г/г) до 35 млрд руб. благодаря существенному росту комиссионных и процентных доходов, а скорректированная чистая прибыль поднялась на 43,6% (г/г) до 20,1 млрд руб. При этом мы ожидаем, что благодаря дальнейшему увеличению базы инвесторов, расширению спектра торгуемых инструментов, в том числе за счет новых IPO, сохранению повышенных процентных ставок, развития портала «Финуслуги» бизнес Московской биржи будет неплохо смотреться и в нынешнем году. Ранее компания представила новую дивидендную политику, предусматривающую выплаты в размере не менее 50% чистой прибыли по МСФО. Как результат, размер дивиденда за 2023 год может составить как минимум 13,1 руб. на акцию, доходность — 6,6%. Наш рейтинг по акциям Московской биржи — «Покупать» с целевой ценой 240,2 руб., что предполагает апсайд в размере 20,5%.

Китай: быстрый рост экономики поддержит финпоказатели банковского сектора

На фоне более медленного, чем ожидалось, восстановления деловой и потребительской активности в Китае после снятия ковидных ограничений, а также мягкой монетарной политики китайского ЦБ динамика основных финпоказателей банковского сектора страны в 2023 году выглядела не очень впечатляюще. Так, по данным Государственного управления по финансовому регулированию КНР, совокупная чистая прибыль китайских банков увеличилась лишь на 3,2% до 2,4 млрд юаней ($338 млрд). В то же время суммарный объем активов сектора вырос на 9,9% и достиг 417,3 трлн юаней ($58,7 трлн), причем качество этих активов остается стабильным: доля «безнадежных» займов в кредитных портфелях на конец декабря составила 1,62% против 1,63% в начале прошлого года. Капитальная позиция банков остается прочной и не вызывает опасений — средний коэффициент достаточности капитала (без учета филиалов иностранных финучреждений) достиг 15,1% и заметно превышает минимальные регуляторные требования.

Мы с осторожным оптимизмом оцениваем долгосрочные перспективы банковского сектора Поднебесной. В ближайшие годы темпы роста китайской экономики, как ожидается, замедлятся до 4,5-5% с 5,2% по итогам 2023 года, однако продолжат уверенно превышать среднемировые (в частности, согласно последнему прогнозу МВФ, глобальный ВВП в 2024 году вырастет на 3,1%, как и в прошлом году). На таком фоне следует ожидать сохранения высокого спроса на финансовые услуги в стране, и мы рассчитываем, что это продолжит поддерживать финпоказатели банков.

Отметим, что в этом году Народный банк КНР уже объявил о снижении нормы резервных требований (RRR) для банков на 0,5 п.п., что, как ожидается, позволит направить в экономику дополнительную долгосрочную ликвидность в размере около 1 трлн юаней ($141 млрд). Кроме того, НБК недавно понизил до 3,95% с 4,2% референсную ставку по пятилетним кредитам, которая оказывает влияние на ипотечные ставки в стране. Помимо этого, правительство страны пообещало в текущем году принять ряд мер, направленных на увеличение внутреннего потребления. В частности, власти будут работать над поощрением населения к обмену старых автомобилей на новые с доплатой в связи с большим спросом и потенциалом для замены. Китай также будет поощрять ремонтные и отделочные работы внутри старых домов и их частичную реконструкцию, обмен старой бытовой техники на новую со скидкой и т.п.

При этом благодаря устойчиво низкой инфляции власти Поднебесной, на наш взгляд, имеют значительное пространство для дальнейшего расширения фискального и монетарного стимулирования экономики. Поэтому нельзя исключать положительных сюрпризов в будущих экономических данных.

Риски для сектора связаны с возможным новым охлаждением экономической активности в стране в случае наступления глобальной рецессии, высокой закредитованностью китайской экономики, по-прежнему сложной ситуацией в сфере недвижимости, геополитической напряженностью вокруг Тайваня. Однако надо отметить, что данные риски в значительной степени компенсируются низкими оценочными коэффициентами акций китайских банков (в среднем менее 3,5 годовых прибылей по топ-6) и их высокой дивидендной доходностью (в среднем порядка 8,5% по топ-6).

В банковском секторе КНР мы по-прежнему отдаем предпочтение акциям China Construction Bank (CCB), одного из крупнейших банков мира и Китая по величине активов, входящего в «Большую четверку» ведущих госбанков страны. На CCB приходится около 9% активов банковского сектора КНР, его клиентами являются почти 750 млн физических лиц, то есть примерно половина китайского населения, и более 10 млн юридических лиц. Выручка банка в январе-сентябре 2023 года (результаты за весь 2023 год пока не обнародованы) уменьшилась на 1% (г/г) до 570,6 млрд юаней, однако чистая прибыль повысилась на 3,1% (г/г) до 255,5 млрд юаней. Рентабельность капитала (ROE) на уровне 12,1% немного превысила среднее значение по сектору. Качество активов CCB остается стабильным, с долей NPLs в кредитном портфеле на уровне 1,37%, норматив достаточности капитала CET1 равен 12,9% и находится на вполне комфортном уровне. Акции CCBвыглядят недорогими по мультипликаторам, а также обладают высокой дивидендной доходностью (около 8,7% NTM). Наш рейтинг по акциям CCB класса H— «Покупать» с целевой ценой 5,65 HKD, что предполагает апсайд 15,8%.

Также мы считаем интересными акции Hong Kong Exchanges and Clearing (HKEX), одной из крупнейших биржевых площадок мира. Благодаря гибкой и эффективной бизнес-модели HKEX весьма уверенно чувствовала себя в финансовом плане в прошлом году, несмотря на неблагоприятную конъюнктуру на рынках материкового Китая и Гонконга. Выручка компании по итогам 2023 года увеличилась на 18% до 20,5 млрд HKD, чему поспособствовал в том числе существенный рост инвестиционного дохода, чистая прибыль — на 18% до 11,9 HKD млрд. Благодаря стимулирующим мерам властей темпы роста экономики КНР в ближайшие годы, как ожидается, продолжат уверенно превышать среднемировые. Учитывая, что китайские акции выглядят относительно недорогими по мультипликаторам, можно ожидать постепенного восстановления интереса глобальных инвесторов к ним, особенно с учетом жесткой монетарной политики и сохраняющихся рисков рецессии в ведущих западных странах. И HKEX, позволяющая иностранцам совершать операции с акциями компаний КНР, торгующимися как в Гонконге, так и на биржах материкового Китая, будет выигрывать от этого. Отметим также, что согласно дивидендной политике HKEX стремится направлять на дивиденды 90% прибыли. Дивидендная доходность акций составляет 3,7% NTM и заметно превышает среднее значение для ведущих биржевых операторов мира. Наш рейтинг по акциям HKEX — «Покупать» с целевой ценой 352,2 HKD, что предполагает значительный потенциал роста на уровне 46,8%.

1. 2023 год был весьма неоднозначным для банковских акций. Главными аутсайдерами оказались бумаги американских банков, которые после кризиса в секторе прошлой весной ушли глубоко в отрицательную зону и до сих пор так и не смогли компенсировать все потери, несмотря на общий уверенный рост широкого рынка Штатов. Между тем весьма неплохо чувствовали себя акции российских и европейских банков. Бумаги китайских кредиторов завершили 2023 год в ощутимом минусе, однако в начале этого года предприняли внушительный отскок, чему способствовали надежды на расширения мер китайских властей по поддержке экономики и финансового сектора, и сумели выйти в плюс.

2. Американские банки в целом весьма уверенно прошли через непростой 2023 год, хотя конец года оказалась несколько смазанным. Из-за существенных разовых статей расходов, связанных прежде всего с отчислениями в FDIC, банки продемонстрировали заметное снижение прибыли в IV квартале, однако скорректированные показатели, как правило, превосходили консенсус-прогнозы. При этом банки сохранили крепкие капитальные позиции, позволившие им продолжить направлять значительные средства на выплаты акционерам. Руководство банков отметило по-прежнему устойчивое финансовое состояние американских граждан и определенную стабильность потребительских расходов в стране.

3. Мы ожидаем, что американскому регулятору в итоге удастся осуществить мягкую посадку экономики и позднее в этом году приступить к постепенному смягчению монетарной политики. Такой вариант развития событий представляется достаточно благоприятным для банков, которые продолжат выигрывать от дальнейшего увеличения, пусть и более медленными темпами, экономической активности в стране. А снижение процентных ставок должно ослабить риски, связанные со значительными накопленными «бумажными» убытками по ценным бумагам на балансе кредиторов.

4. Российские банки в прошлом году продемонстрировал очень быстрое восстановление финпоказателей после кризисного 2022 года. В частности, их суммарная чистая прибыль достигла рекордных 3,3 трлн руб., при этом драйверами стали органический рост бизнеса на фоне восстановления экономики, снижение расходов на кредитный риск и неплохой контроль над операционными расходами. Резкое повышение ключевой ставки в стране и меры ЦБ по охлаждению розничного кредитования, вероятно, ухудшат динамику финпоказателей банков в наступившем году. Кроме того, мы, скорее всего, уже не увидим такой значимой поддержки со стороны разовых статей доходов. Поэтому чистая прибыль сектора в 2024 году, как ожидается, ощутимо просядет, хотя и останется на высоком уровне 2,3-2,8 трлн руб.

5. Динамика финпоказателей банковского сектора КНР в 2023 году не впечатляла из-за более медленного, чем ожидалось, экономического восстановления страны после снятия ковидных ограничений, а также мягкой монетарной политики китайского ЦБ. В то же время мы ждем расширения мер стимулирования экономики со стороны властей и ожидаем, что темпы роста ВВП КНР в ближайшие годы продолжат уверенно превышать среднемировые. Это поддержит финпоказатели банков. Риски для сектора остаются значительными, но компенсируются низкими мультипликаторами и высокой дивдоходностью акций банков.

Наши текущие рейтинги по акциям отраслевых эмитентов

Отношение инвесторов к банковским акциям неоднозначное

Прошлый год оказался весьма неоднозначным для банковских акций. Главными аутсайдерами оказались бумаги американских банков, которые после кризиса в секторе прошлой весной ушли глубоко в отрицательную зону и до сих пор так и не смогли компенсировать все потери, несмотря на общий уверенный рост широкого рынка Штатов. Между тем весьма неплохо чувствовали себя акции европейских банков. Это, вероятно, объясняется тем, что наихудшие опасения аналитиков и инвесторов в отношении экономики Европы так и не оправдались. Бумаги китайских кредиторов завершили 2023 год в ощутимом минусе, поскольку темпы восстановления экономики Поднебесной после снятия антиковидных ограничений не оправдали ожиданий. Однако в начале этого года банковские акции КНР предприняли внушительный отскок, чему способствовали надежды на расширения мер китайских властей по поддержке экономики и финансового сектора, и сумели выйти в хоть и небольшой, но плюс. Безусловными же лидерами оказались бумаги российских кредиторов, которые продемонстрировали существенный рост в прошлом году на фоне быстрого восстановления сектора после кризисного 2022 года, а в первые месяцы 2024 года несколько увеличили выигрыши.

Сравнение динамики банковского сектора ведущих стран с широким рынком

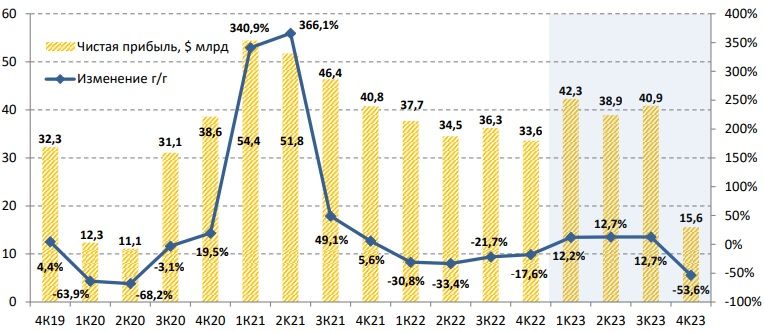

США: окончание 2023 года для банков оказалось смазанным

Американские банки в целом весьма уверенно прошли через непростой 2023 год, хотя концовка года оказалась несколько смазанной. Так, суммарная чистая прибыль 10 крупнейших кредиторов страны (JPMorgan, Bank of America, Citigroup, Wells Fargo, Morgan Stanley, Goldman Sachs, US Bancorp, Truist Financial, PNC Financial Services и Capital One Financial — на них приходится около 60% всей прибыли и порядка 70% всех активов банковского сектора Штатов) в IV квартале 2023 года рухнула на 53,6% (г/г) до $15,6 млрд. Отметим, что темпы снижения стали максимальными со II квартала 2020 года. Главной причиной столь сильного падения прибыли стали большие разовые расходы, связанные прежде всего с отчислениями в Федеральную корпорацию по страхованию вкладов (FDIC) для компенсации ее убытков из-за прошлогоднего краха Silicon Valley Bank и ряда других банков. Общий объем выплат в FDIC по рассматриваемым банкам составил $11,5 млрд. Помимо этого, в минувшем квартале кредиторы отразили в отчетности значительный убытки из-за списания гудвилла и непрофильных активов, компенсаций уволенным сотрудникам, реструктуризации бизнеса и т.п.

Динамика квартальной прибыли топ-10 американских банков

Выручка указанных банков в отчетном периоде повысилась лишь на 1,5% (г/г) до $151,5 млрд. Драйвером роста по-прежнему оставался традиционный процентный бизнес банков, поддержанный все еще достаточно высокой потребительской активностью американцев. Однако темпы роста здесь существенно замедлились, поскольку продолжающееся умеренное увеличение кредитования было в значительной степени нивелировано снижением показателя чистой процентной маржи (на 12 б.п. до 2,65% в среднем по рассматриваемым банкам).

Суммарный чистый процентный доход топ-10 банков США в октябре-декабре поднялся на 1,5% (г/г) до $86,6 млрд. Кроме того, на фоне улучшения ситуации на финансовых рынках неплохо показали себя трейдинговые подразделения банков. Слабым звеном между тем оставался инвестбанковский бизнес, хотя некоторые кредиторы отметили признаки улучшения результатов в данном сегменте.

Ощутимое давление на прибыль оказало заметное увеличение расходов на кредитный риск (на 23% (г/г) до $13,4 млрд), поскольку из-за ослабления экономических прогнозов банки продолжили наращивать резервы на возможные потери по кредитам. В то же время надо отметить, что банкам удалось продемонстрировать неплохой контроль над операционными расходами, которые без учета отчислений в FDIC и ряда других разовых расходов сократились на 0,3% (г/г) до $97,6 млрд, несмотря на повышенную инфляцию в Штатах и мире, а средний показатель Cost/Incomeпо топ-10 банков улучшился на 1,2 п.п. (г/г) и составил 62,4%.

Объем депозитов в рассматриваемых банках за IV квартал увеличился на 1,3% до $9,4 трлн, хотя по итогам всего прошлого года уменьшился на 0,2%. При этом капитальная позиция банков остается прочной. Среднее значение коэффициента достаточности капитала первого уровня (CET1) в прошлом году увеличилось на 0,7 п.п. до 12,4%, причем у всех крупных банков показатели заметно превышают минимальные регуляторные требования. Отметим также, что в середине 2023 года ведущие американские кредиторы успешно прошли стресс-тесты ФРС, показавшие, что они имеют хорошие возможности для того, чтобы пережить серьезную рецессию и продолжить кредитование домохозяйств и предприятий. На этом фоне банки продолжили направлять значительные средства на выплаты акционерам. Отметим, что дивидендная доходность акций крупнейших банков Штатов составляет в среднем 3,5% и значительно превышает показатель для индекса S&P 500 (порядка 1,7%).

Перспективы сектора

Мы с осторожным оптимизмом оцениваем долгосрочные перспективы ведущих американских банков. Несмотря на повышенную инфляцию, жесткую монетарную политику ФРС, прошлогодние потрясения в банковском секторе, значительные геополитические риски, экономика США демонстрирует неплохую устойчивость благодаря сильному рынку труда и продолжающемуся увеличению потребительских расходов. При этом риски возникновения рецессии так и не оправдались. Согласно второй официальной оценке, ВВП Штатов в прошлом году вырос на 2,5% после повышения на 1,9% в 2022 году. При этом МВФ недавно повысил прогноз экономического роста в стране на 2024 год на 0,6 п.п. до 2,1%. Мы ожидаем, что инфляция в Штатах продолжит замедляться в ближайшие месяцы, хотя, возможно, и не так гладко, как хотелось бы. В связи с этим мы рассчитываем, что Федрезерву в итоге удастся осуществить мягкую посадку экономики и позднее в этом году приступить к постепенному смягчению монетарной политики. Так, сами представители ФРС ожидают трех снижений ключевой ставки по 25 б. п. до конца года. Такой вариант развития событий представляется достаточно благоприятным для банков, которые продолжат выигрывать от дальнейшего увеличения, пусть и более медленными темпами, экономической активности в стране. А снижение процентных ставок должно ослабить риски, связанные со значительными накопленными «бумажными» убытками по ценным бумагам на балансе кредиторов.

Руководители ведущих банков Штатов прогнозируют умеренное сокращение чистого процентного дохода в 2024 году из-за ослабления динамики кредитования и сохраняющегося давления на чистую процентную маржу, однако рассчитывают компенсировать это за счет других источников, в частности за счет дальнейшего восстановления инвестбанковских доходов. В банках отмечают заметное оживление сегмента размещения акций и облигаций, а во второй половине года, после начала снижения ключевой ставки ФРС, ожидают активизации рынка M&A.

Между тем рыночные ожидания по банковскому сектору США также остаются довольно позитивными. Согласно консенсус-прогнозу FactSet, чистая прибыль финкомпаний из состава индекса S&P 500 в I квартале 2024 года вырастет на 2,7% (г/г) при увеличении выручки на 3,2% (г/г), а по итогам всего текущего года подъем данных показателей должен составить 10,9% и 7,2%, соответственно.

Определенные риски связаны со сложной ситуацией в секторе коммерческой недвижимости Штатов, на который приходится значительная часть кредитных портфелей банков. Эта проблема недавно ярко проявила себя, когда кредитор New York Community Bancorp, ориентированный на кредитование проектов коммерческой недвижимости, сообщил о резком росте резервов на возможные потери по кредитам, а также существенно сократил дивиденды. Это привело к обвалу акций банка на 60% за несколько дней, что оказало негативное влияние на бумаги банковского сектора в целом. В то же время мы считаем, что данный случай не является сигналом системных проблем в банковском секторе. Небольшие региональные банки, к которым относится и New York Community Bancorp, действительно могут оказаться уязвимыми к подобного рода рискам, однако ведущие кредиторы выглядят гораздо более устойчивыми благодаря диверсифицированным источникам доходов и прочным капитальным позициям.

В то же время сохраняется неопределенность по поводу предстоящего повышения капитальных требований для крупных банков. Предполагается, что нововведения сделают сектор более устойчивым к возможным будущим финансовым кризисам, но они также могут значительно подорвать возможности банков по кредитованию экономики. В связи с этим руководство ведущих банков и ряд видных представителей финансовых властей США призывают взвешенно и осторожно отнестись к данному вопросу. Проект решения по новому банковскому регулированию ранее планировали представить общественности еще в середине января, однако его обсуждение, судя по всему, продолжается.

В банковском секторе США мы продолжаем отдавать предпочтение акциям Bank of America, одного из крупнейших в мире финансовых конгломератов. Финансовые результаты банка за IVквартал 2023 года оказались неоднозначными. Из-за разовых статей расходов банк продемонстрировал заметное снижение выручки и чистой прибыли (на 10,5% (г/г) до $22 млрд и на 55,9% (г/г) до $3,1 млрд, соответственно), однако скорректированные показатели превзошли ожидания. Банк уменьшил чистый процентный доход, поскольку рост объемов кредитования был нивелирован снижением показателя чистой процентной маржи, но сумел нарастить выручку от торговых операций и инвестбанковских услуг. Прочная капитальная позиция позволила Bank of America продолжать направлять значительные средства на выплаты акционерам за счет выкупа акций и дивидендов. По итогам 2023 года объем выплат составил $12 млрд, или 45% годовой чистой прибыли. Отметим также, что акции Bank of America торгуются с дисконтом около 20% по отношению к собственному историческому мультипликатору P/E NTM (медиана за 5 лет), и мы рассчитываем, что он будет постепенно сокращаться. Наша целевая цена для акций Bank of America составляет $38,8, что предполагает апсайд 13% и рейтинг «Покупать».

Кроме того, среди американских финкомпаний нам по-прежнему нравятся акции Visa, оператора крупнейшей международной платежной системы. Отчетность Visa за I квартал 2024 финансового года с окончанием 31 декабря была достаточно сильной. Выручка повысилась на 8,8% (г/г) до $8,63 млрд, а скорректированная прибыль на акцию поднялась на 10,6% до $2,41, причем оба показателя превзошли консенсус-прогнозы. Хороший результат был обусловлен сохраняющейся на весьма высоком уровне деловой и потребительской активностью в США и мире. Преимуществом Visa является устойчивый баланс (соотношение Чистый долг/EBITDA составляет менее 0,1х) и способность генерировать высокие денежные потоки, что позволяет компании направлять значительные средства на выплаты акционерам. По прогнозам, объемы цифровых платежей в мире продолжат быстро расти в среднесрочной перспективе. Учитывая сильные позиции компании в секторе и широкий международный охват, мы ожидаем, что Visa продолжит оставаться одним из главных бенефициаров данного тренда. Наш рейтинг по акциям Visa — «Покупать» с целевой ценой $319, что предполагает потенциал роста на уровне 12,7%.

РФ: банковский сектор завершил 2023 год с рекордной прибылью

На фоне восстановления экономики РФ после кризисного 2022 года российский банковский сектор в прошлом году показал уверенный рост финансовых показателей. Так, суммарная чистая прибыль отечественных кредиторов, по данным ЦБ РФ, достигла рекордных 3,3 трлн руб. Драйвером стал органический рост бизнеса банков, который привел к увеличению доходов по основным направлениям деятельности. Чистый процентный доход подскочил на 43% до 6 трлн руб., чистый комиссионный доход — на 20% до 1,9 трлн руб. Кроме того, банки зафиксировали высокий чистый доход в размере 876 млрд руб. от валютной переоценки, а также сделок с драгметаллами и производными финансовыми инструментами. Значительную поддержку прибыли также оказало снижение расходов на резервирование на 26% до 1,8 трлн руб., тогда как сдерживающим фактором выступило увеличение операционных расходов на 18% до 3,2 трлн руб.

Между тем надо отметить, что результат 2023 года будет корректнее рассматривать в совокупности со слабыми итогами 2022 года, в котором банки создали основной объем резервов по кредитам и различным проблемным активам. Средняя прибыль сектора за последние два года составила 1,7 трлн руб., что на 27% меньше, чем в докризисном 2021 году (2,4 трлн руб.).

Активы российского банковского сектора за 2023 год выросли на 20% с исключением влияния валютной переоценки до 167,9 трлн руб., что было в значительной степени обусловлено хорошей динамикой кредитования в условиях стабилизации экономической обстановки в стране. Согласно данным ЦБ, корпоративный кредитный портфель российских банков в прошлом году увеличился на 20,1% до 73,8 трлн руб. на фоне финансирования компаниями текущей деятельности и реализации инвестиционных проектов в рамках трансформации экономики, финансирования банками сделок по выходу нерезидентов из российских активов, продолжающегося замещениями предприятиями внешнего долга. Кроме того, значительную роль сыграло проектное финансирование строительства жилья. Причем помесячные темпы роста кредитования юрлиц оставались достаточно высокими и в конце прошлого года, несмотря на быстрый рост кредитных ставок вслед за ключевой ставкой ЦБ.

Динамика кредитования в РФ, корпоративный портфель

Портфель кредитов физлицам российских банков за 2023 год вырос на 26,7% до 33,8 трлн руб., хотя в последние месяцы прошлого года темпы подъема заметно замедлились из-за увеличения стоимости кредитов и ужесточения макропруденциального регулирования розничного сегмента. Драйвером роста оставалась ипотека, портфель которой подскочил на 34,5%. Большую роль здесь продолжили играть программы с господдержкой, на которые пришлось порядка 60% всех ипотечных выдач. Причем роль данных программ значительно усилилась в конце прошлого года, когда в связи ростом процентных ставок рыночные ипотечные программы стали недоступными для большинства покупателей жилья. Необеспеченное же потребительское кредитование в 2023 году показало прирост на 15,7%, причем в декабре было зафиксировано снижение на 0,1% (м/м).

Кредитное качество пока остается стабильным и свидетельствует о неплохой платежной дисциплине заемщиков. Так, доля проблемных кредитов в корпоративном портфеле на конец декабря составила 5,2% против 6,5% в прошлом январе, в розничном — 4,2% против 5,2%. В том числе просрочка по ипотеке держится на исторически минимальном уровне 0,6%, в необеспеченном потребительском кредитовании — уменьшилась за год на 1,1 п.п. до 7,8%. В ЦБ отметили постепенное улучшение стандартов выдач потребительских кредитов в последние месяцы, что объясняется ужесточением макропруденциальных лимитов в данном сегменте.

Что касается фондирования, средства юридических лиц в российских банках в 2023 году увеличились на 14,7% до 53,4 трлн руб., причем основной рост обеспечили нефтегазовые, горнодобывающие и металлургические компании благодаря притоку валютной выручки. Средства населения (без учета счетов эскроу) выросли на 19,7% до 44,9 трлн руб., что было обусловлено увеличением доходов граждан, ростом социальных и бюджетных выплат, а также возвратом наличных средств в банки на фоне существенного роста депозитных ставок во второй половине года. Между тем продолжилась тенденция девалютизации средств физлиц. На конец декабря доля валютных сбережений населения опустилась до 7% с 11,1% в конце 2022 года и 19,9% в конце 2021 года.

ЦБ также сообщил, что результаты надзорного стресс-тестирования системно значимых кредитных организаций (СЗКО) в 2023 году подтвердили способность большинства из них в значительной степени справиться со стрессовой ситуацией. По оценкам ЦБ, достаточность капитала СЗКО по итогам стресс-теста может снизиться суммарно на 2,9 п.п., но в целом будет находиться на уровне 10,8%, что значительно выше минимального значения норматива в 8%. При этом полученные оценки не учитывают доступные банкам мероприятия по восстановлению своей финансовой устойчивости — в случае их реализации стрессовый эффект на капитал оказался бы еще ниже. По данным ЦБ, запас капитала банковского сектора на 1 февраля 2024 года составлял значительные 7,5 трлн руб., хотя он оставался неравномерно распределенным по сектору.

Отметим, что в этом году после продолжительного перерыва ЦБ возобновил отзыв лицензий у банков. Недавно лицензий лишились «Киви Банк», операционный банк системы платежей и электронных кошельков Qiwi, и небольшой кредитор «Гефест», находившийся в четвертой сотне по размеру активов среди российских банков. В качестве причин в обоих случаях назывались нарушение федеральных законов, регулирующих банковскую деятельность, и нормативных актов Центробанка, систематические нарушения требований законодательства в области противодействия легализации доходов, полученных преступным путем, и финансированию терроризма. Учитывая в целом неплохое финансовое положение российских банков, мы не считаем, что подобная практика станет массовой. В то же время нельзя исключать, что на фоне отмены регуляторных послаблений и сложной операционной среды у отдельных некрупных банков возникнут какие-то проблемы, которые привлекут внимание регулятора.

Прогнозы на 2024 год

Начало 2024 года ознаменовалось дальнейшим ослаблением кредитования в РФ. В январе корпоративный кредитный портфель российских банков практически не изменился, а портфель кредитов физлицам увеличился на довольно скромные 0,7% (м/м). Помимо общего сезонного снижения экономической активности в стране из-за продолжительных праздников, сдерживающее влияние оказывали высокие процентные ставки и ограничительные регуляторные меры в розничном сегменте.

Делать прогнозы на весь 2024 год пока довольно сложно, учитывая большое количество факторов неопределенности: развитие ситуации в экономике, траектория ключевой ставки, судьба госпрограммы льготной ипотеки после ее завершения в середине года, санкции, геополитика и так далее.

По данным Росстата, ВВП РФ в 2023 году вырос на 3,6% после снижения на 2,1% в кризисном 2022 году. Минэкономразвития прогнозирует продолжение роста российской экономики в текущем году, хотя темпы подъема в базовом сценарии и замедлятся до «выше 2%», по словам главы ведомства Максима Решетникова. Это продолжит оказывать поддержку банковскому бизнесу. В то же время жесткая монетарная политика Банка России (ключевая ставки ЦБ, как ожидается, будет оставаться двухзначной на протяжении всего 2024 года) и жесткое регулирование розничного сегмента приведут к существенному замедлению кредитования. Так, по последней оценке Центробанка, темпы роста корпоративного кредитования снизятся до 6-11%, розничного — до 5-10%, в том числе в ипотечном сегменте — до 7-12%, в сегменте необеспеченных потребительских кредитов — до 3-8%. В связи с этим следует ожидать ослабления динамики доходов банков по основным направлениям деятельности. Кроме того, в текущем году мы, вероятно, уже не увидим таких больших разовых доходов, прежде всего от валютной переоценки, которые заметно улучшили результат сектора в прошлом году. Дополнительное давление на прибыль сектора должна будет оказать отмена с 1 марта послаблений по нормативу краткосрочной ликвидности, из-за чего банкам придется больше средств держать в высоколиквидных активах. Как результат, банковская прибыль, как ожидается, заметно снизится в 2024 году, хотя и составит, по оценке ЦБ, весьма значительные 2,3-2,8 трлн руб.

Что же касается прочих рисков, бизнес банков сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения, например, из-за усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности, сектор может столкнуться с ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

В банковском секторе РФ мы по-прежнему советуем делать ставку на акции «Сбера», ведущего кредитора страны. Недавно «Сбер» представил сильные итоги за 2023 год, в котором его чистая прибыль достигла рекордных 1,5 трлн руб. при рентабельности капитала на высоком уровне 25,3%. Этому поспособствовали существенный подъем чистых процентных и комиссионных доходов на фоне органического роста бизнеса, существенное снижение расходов на кредитный риск и неплохой контроль над операционными расходами. При этом банк сохранил высокое качество активов и прочную капитальную позицию. Прогнозы банка на 2024 год оказались также довольно позитивными. Они и комментарии руководства позволяют рассчитывать на то, что и в нынешнем году «Сбер» сможет продолжить наращивать прибыль, хотя в целом по сектору ожидается заметное снижение финансового результата. Банк также подтвердил намерение направлять 50% прибыли на выплату дивидендов. По итогам 2023 года размер дивиденда может составить 33,4 руб. на акцию каждого типа (доходность 11,3%). Наш рейтинг по акциям «Сбера» — «Покупать» с целевыми ценами 311,5 руб. для ао и 305,3 руб. для ап, апсайд с учетом ожидаемых дивидендов составляет 16,8% и 14,9% соответственно.

В российском финсекторе нам также нравятся акции Московской биржи. Недавно компания опубликовала сильные результаты за IV квартал 2023 года. Выручка подскочила на 47% (г/г) до 35 млрд руб. благодаря существенному росту комиссионных и процентных доходов, а скорректированная чистая прибыль поднялась на 43,6% (г/г) до 20,1 млрд руб. При этом мы ожидаем, что благодаря дальнейшему увеличению базы инвесторов, расширению спектра торгуемых инструментов, в том числе за счет новых IPO, сохранению повышенных процентных ставок, развития портала «Финуслуги» бизнес Московской биржи будет неплохо смотреться и в нынешнем году. Ранее компания представила новую дивидендную политику, предусматривающую выплаты в размере не менее 50% чистой прибыли по МСФО. Как результат, размер дивиденда за 2023 год может составить как минимум 13,1 руб. на акцию, доходность — 6,6%. Наш рейтинг по акциям Московской биржи — «Покупать» с целевой ценой 240,2 руб., что предполагает апсайд в размере 20,5%.

Китай: быстрый рост экономики поддержит финпоказатели банковского сектора

На фоне более медленного, чем ожидалось, восстановления деловой и потребительской активности в Китае после снятия ковидных ограничений, а также мягкой монетарной политики китайского ЦБ динамика основных финпоказателей банковского сектора страны в 2023 году выглядела не очень впечатляюще. Так, по данным Государственного управления по финансовому регулированию КНР, совокупная чистая прибыль китайских банков увеличилась лишь на 3,2% до 2,4 млрд юаней ($338 млрд). В то же время суммарный объем активов сектора вырос на 9,9% и достиг 417,3 трлн юаней ($58,7 трлн), причем качество этих активов остается стабильным: доля «безнадежных» займов в кредитных портфелях на конец декабря составила 1,62% против 1,63% в начале прошлого года. Капитальная позиция банков остается прочной и не вызывает опасений — средний коэффициент достаточности капитала (без учета филиалов иностранных финучреждений) достиг 15,1% и заметно превышает минимальные регуляторные требования.

Мы с осторожным оптимизмом оцениваем долгосрочные перспективы банковского сектора Поднебесной. В ближайшие годы темпы роста китайской экономики, как ожидается, замедлятся до 4,5-5% с 5,2% по итогам 2023 года, однако продолжат уверенно превышать среднемировые (в частности, согласно последнему прогнозу МВФ, глобальный ВВП в 2024 году вырастет на 3,1%, как и в прошлом году). На таком фоне следует ожидать сохранения высокого спроса на финансовые услуги в стране, и мы рассчитываем, что это продолжит поддерживать финпоказатели банков.

Отметим, что в этом году Народный банк КНР уже объявил о снижении нормы резервных требований (RRR) для банков на 0,5 п.п., что, как ожидается, позволит направить в экономику дополнительную долгосрочную ликвидность в размере около 1 трлн юаней ($141 млрд). Кроме того, НБК недавно понизил до 3,95% с 4,2% референсную ставку по пятилетним кредитам, которая оказывает влияние на ипотечные ставки в стране. Помимо этого, правительство страны пообещало в текущем году принять ряд мер, направленных на увеличение внутреннего потребления. В частности, власти будут работать над поощрением населения к обмену старых автомобилей на новые с доплатой в связи с большим спросом и потенциалом для замены. Китай также будет поощрять ремонтные и отделочные работы внутри старых домов и их частичную реконструкцию, обмен старой бытовой техники на новую со скидкой и т.п.

При этом благодаря устойчиво низкой инфляции власти Поднебесной, на наш взгляд, имеют значительное пространство для дальнейшего расширения фискального и монетарного стимулирования экономики. Поэтому нельзя исключать положительных сюрпризов в будущих экономических данных.

Риски для сектора связаны с возможным новым охлаждением экономической активности в стране в случае наступления глобальной рецессии, высокой закредитованностью китайской экономики, по-прежнему сложной ситуацией в сфере недвижимости, геополитической напряженностью вокруг Тайваня. Однако надо отметить, что данные риски в значительной степени компенсируются низкими оценочными коэффициентами акций китайских банков (в среднем менее 3,5 годовых прибылей по топ-6) и их высокой дивидендной доходностью (в среднем порядка 8,5% по топ-6).

В банковском секторе КНР мы по-прежнему отдаем предпочтение акциям China Construction Bank (CCB), одного из крупнейших банков мира и Китая по величине активов, входящего в «Большую четверку» ведущих госбанков страны. На CCB приходится около 9% активов банковского сектора КНР, его клиентами являются почти 750 млн физических лиц, то есть примерно половина китайского населения, и более 10 млн юридических лиц. Выручка банка в январе-сентябре 2023 года (результаты за весь 2023 год пока не обнародованы) уменьшилась на 1% (г/г) до 570,6 млрд юаней, однако чистая прибыль повысилась на 3,1% (г/г) до 255,5 млрд юаней. Рентабельность капитала (ROE) на уровне 12,1% немного превысила среднее значение по сектору. Качество активов CCB остается стабильным, с долей NPLs в кредитном портфеле на уровне 1,37%, норматив достаточности капитала CET1 равен 12,9% и находится на вполне комфортном уровне. Акции CCBвыглядят недорогими по мультипликаторам, а также обладают высокой дивидендной доходностью (около 8,7% NTM). Наш рейтинг по акциям CCB класса H— «Покупать» с целевой ценой 5,65 HKD, что предполагает апсайд 15,8%.

Также мы считаем интересными акции Hong Kong Exchanges and Clearing (HKEX), одной из крупнейших биржевых площадок мира. Благодаря гибкой и эффективной бизнес-модели HKEX весьма уверенно чувствовала себя в финансовом плане в прошлом году, несмотря на неблагоприятную конъюнктуру на рынках материкового Китая и Гонконга. Выручка компании по итогам 2023 года увеличилась на 18% до 20,5 млрд HKD, чему поспособствовал в том числе существенный рост инвестиционного дохода, чистая прибыль — на 18% до 11,9 HKD млрд. Благодаря стимулирующим мерам властей темпы роста экономики КНР в ближайшие годы, как ожидается, продолжат уверенно превышать среднемировые. Учитывая, что китайские акции выглядят относительно недорогими по мультипликаторам, можно ожидать постепенного восстановления интереса глобальных инвесторов к ним, особенно с учетом жесткой монетарной политики и сохраняющихся рисков рецессии в ведущих западных странах. И HKEX, позволяющая иностранцам совершать операции с акциями компаний КНР, торгующимися как в Гонконге, так и на биржах материкового Китая, будет выигрывать от этого. Отметим также, что согласно дивидендной политике HKEX стремится направлять на дивиденды 90% прибыли. Дивидендная доходность акций составляет 3,7% NTM и заметно превышает среднее значение для ведущих биржевых операторов мира. Наш рейтинг по акциям HKEX — «Покупать» с целевой ценой 352,2 HKD, что предполагает значительный потенциал роста на уровне 46,8%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба