7 марта 2024 Финам Смирнов Гордей

На фоне ажиотажа вокруг развития технологий ИИ акции iShares Semiconductors ETF торгуются на исторических максимумах: за последний год его стоимость выросла более чем на 60%, а с начала 2024 г. ETF подорожал на 24%. Ожидается, что в 2024 г. продажи чипов восстановятся и превысят рекордные уровни 2022 г., однако в индустрии сохраняются существенные риски, связанные с избытком предложения в отдельных сегментах, геополитикой и цикличностью отрасли.

Мы присваиваем рейтинг «Держать» акциям SOXX с целевой ценой $ 630, что отражает потенциал снижения на 8,64% от текущего уровня.

iShares Semiconductor ETF - биржевой инвестиционный фонд открытого типа, отслеживающий индекс ICE Semiconductor Index (TR), который, в свою очередь, включает акции производителей полупроводников и оборудования для их выпуска. В состав портфеля ETF входят 30 акций производителей чипов и полупроводникового оборудования из США, Тайваня, Нидерландов и Швейцарии.

Статистика продаж чипов в 2023 г. оказалась лучше, чем ожидалось в начале года. Согласно World Semiconductor TradeStatistics (WSTS), отгрузка чипов сократилась на 8,2% г/г, что лучше предыдущих оценок в -10,3% г/г. Этого удалось достичь благодаря значительному росту продаж во второй половине года, в частности продажи за 4-й квартал выросли на 11,6% г/г и на 8,4% к/к.

В 2024 г. ожидается полное восстановление рынка полупроводников после спада в 2023 г. WSTS прогнозирует рост продаж чипов в 2024 г. на 13,1%. Лидеры индустрии также настроены оптимистично: 85% ожидают роста выручки в секторе в целом, а 83% прогнозируют рост выручки в их компании в 2024 г.

Рост будет обеспечен восстановлением продаж в сегментах памяти, дискретных устройств, датчиков, аналоговых устройств, логики и микросхем. При этом ожидается, что продажи чипов памяти «подскочат» более чем на 40% после двухлетнего спада, в то время как рост других сегментов будет более скромным и не превысит 10%. Географически рост продаж должно обеспечить восстановление спроса в Северной и Южной Америке (+22,3%) и АТР (+16,4%).

Мы произвели оценку потенциала iShares Semiconductor ETF на ближайшие 12 мес., используя средневзвешенные целевые цены акций компаний фонда. Цены большинства бумаг выглядят неоправданно высокими, показательно, что потенциал лишь двух акций, Wolfspeed и Axcelis Technologies, превышает 15%.

Среди рисков для ETF мы выделяем проблемы с избыточными запасами, цикличность отрасли, а также геополитические угрозы. Порядка 30% лидеров индустрии считают, что в секторе существует избыток предложения. В данной ситуации компании могут столкнуться со снижением рентабельности продаж, а также принять решение отложить капитальные и R&D-затраты, что может негативно сказаться на долгосрочных темпах роста. Согласно опросу KPMG, более половины компаний в секторе уже планируют отложить капитальные затраты на 2025 г. Негативное влияние на спрос может оказать замедление экономики в Китае и еврозоне. Наконец, расширение экспортных ограничений в отношении КНР может ударить по показателям представителей фонда из-за сохраняющейся зависимости от китайского рынка в области обеспечения спроса и сборки полупроводников.

Описание ETF

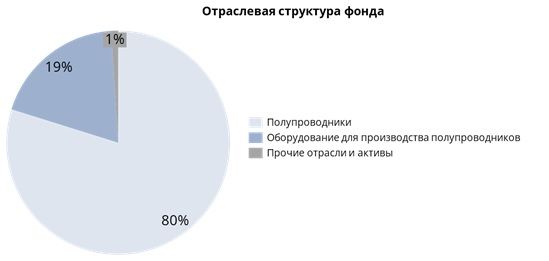

iShares Semiconductor ETF - инвестиционный фонд открытого типа, отслеживающий индекс ICE Semiconductor Index (TR) (тикер ICESEMIT), который, в свою очередь, включает акции производителей полупроводников и оборудования для их выпуска. Фонд запущен 10 июля 2001 года. В состав портфеля ETF входят 30 акций компаний из США (24), Тайваня (3), Нидерландов (2) и Швейцарии (1). Фонд находится под управлением холдинга BlackRock, текущая комиссия за управление — 0,35%. Стоимость чистых активов на 06.03.2024 — около $12,6 млрд, количество акций в обращении — 18,8 млн. Пятерку компаний с наибольшими долями в ETF составляют NVIDIA (11,2%), AMD (10,3%), Broadcom (8,83%), Qualcomm (6,11%) и Intel (4,7%).

Отраслевая структура фонда представлена на графике ниже.

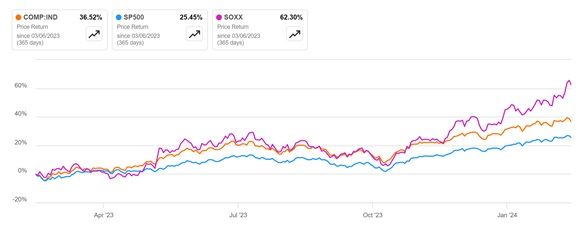

iShares Semiconductor ETF за последние 12 месяцев значительно обогнал по доходности как американский индекс широкого рынка S&P 500, так и индекс высокотехнологических отраслей NASDAQ Composite. Доходность инструмента за последний год составила 63,3%, в то время как S&P 500 вырос на 25,4%, а NASDAQ Composite увеличился на 36,5%.

Дивидендная политика

Дивидендная доходность iShares Semiconductor ETF традиционно низкая: за последние 5 лет данный показатель составил 0,99%, а в 2023 году опустился до 0,79%. Это объясняется тем, что компании, производящие полупроводники, относятся к группе компаний «роста», которые активно реинвестируют денежный поток в бизнес или поощряют акционеров за счет выкупа акций. С учетом прогнозируемого роста спроса на новые виды чипов для использования в сфере ИИ компании — представители фонда, вероятно, будут наращивать капитальные затраты и расходы на R&D после временного спада в 2023 году. В связи с этим мы не видим предпосылок для роста дивидендной доходности iShares Semiconductor ETF в среднесрочном периоде.

Перспективы отрасли

По данным Semiconductor Industry Association (SIA), в 2023 году мировые продажи полупроводников сократились на 8,2%, до $ 526,8 млрд. Спад оказался менее значительным, чем прогнозировалось в начале года, поскольку во второй половине 2023 года рынок вернулся к росту, а продажи за 4-й квартал выросли на 11,6% г/г, достигли $ 146 млрд. С точки зрения географии в 2023 году продажи чипов выросли только в Европе (+4,0%), в то время как наибольшее снижение зафиксировано в Китае (-14,0%) и АТР без учета Японии (-10,1%).

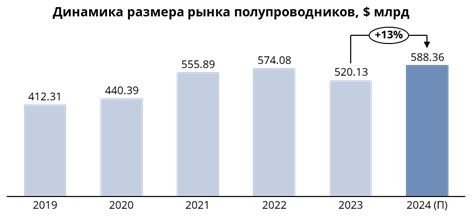

В 2024 год отрасль вступила с позитивным настроем. Опубликованная WSTS статистика по продажам за январь показала рост на 15,2% г/г. Основными драйверами роста в этом году должен стать АТР без учета Японии (+12%) и Америка (+22,3%). В целом WSTS ожидает от полупроводниковой отрасли полного восстановления до уровней 2022 года — роста на 13,1%, до $ 588,4 млрд.

Если разбить рынок полупроводников по сегментам, то становится видно, что спад в 2023 году произошел по большей части из-за падения продаж чипов памяти на 31%, до $ 40 млрд (без их учета сокращение рынка составило бы лишь 3%). Это произошло по причине накопления компаниями запасов микросхем памяти для удовлетворения рекордного спроса на электронику во время пандемии. Однако инфляционный кризис 2022–2023 гг. привел к падению спроса на потребительскую технику, избытку предложения и падению цен на этот тип микросхем. В 2024 году ожидается выправление ситуации, и выручка от продаж чипов памяти должна вырасти на 44%, до уровней 2022 года.

Другими драйверами роста станет бум технологий искусственного интеллекта и высокопроизводительных вычислений, а также расширение использования полупроводников в автомобильной отрасли. Согласно Statista, ежегодные среднегодовые темпы роста (CAGR) рынка ИИ в 2024–2030 гг. составят 15,83%, в результате чего к 2030 году объем рынка достигнет $ 738,80 млрд. В 2024 году аналитики ожидают, что технологии ИИ будут все больше интегрироваться в продукты для потребительского рынка, что еще сильнее подстегнет спрос на полупроводники.

Положительным моментом является ожидаемый рост продаж персональных компьютеров и смартфонов на 4% в 2024 году после спада в 2023 году на 14% и 3,5% соответственно, согласно расчетам Deloitte. Данный фактор важен, поскольку указанные сегменты были ответственны за 56% продаж полупроводников в 2022 году, и их значение сохранится в среднесрочной перспективе, несмотря на рост других направлений.

Наконец, важным фактором развития отрасли мы видим продолжение поддержки со стороны правительств. Субсидии в пользу чипмейкеров в последние годы кратно выросли на фоне стремления ведущих стран (США, Китая, Япония, Германия и другие страны ЕС) консолидировать производство чипов на своих территориях. Так, например, в США в 2022 году был принят закон о чипах и науке (CHIPS and Science Act), предусматривающий выделение более $ 52 млрд на развитие национальной полупроводниковой промышленности, а в 2023 году аналогичный акт (European Chips Act) вступил в силу и в ЕС. Увеличение интереса правительств к полупроводниковой отрасли происходит как по экономическим причинам, так и по соображениям национальной безопасности.

Риски отрасли

Одним из основных рисков остается проблема сохранения существенной части полупроводниковых компаний с избыточными запасами. Согласно опросу KPMG, 30% лидеров индустрии считают, что в секторе существует избыток предложения. В данной ситуации компании могут столкнуться со снижением рентабельности продаж, а также принять решение отложить капитальные и R&D-затраты, что может негативно сказаться на долгосрочных темпах роста. По данным KPMG, более половины компаний в секторе уже планируют отложить капитальные затраты на 2025 год.

Дополнительным риском выступает традиционная цикличность полупроводниковой отрасли. Несмотря на то что МВФ прогнозирует сохранение темпов роста мировой экономики в 2024 году на прошлогоднем уровне 3,1%, ситуация в отдельных регионах далека от идеала. В частности, наибольшее беспокойство вызывает продолжающееся замедление экономики КНР, а также стагнация в крупнейших экономиках еврозоны. Учитывая, что текущие прогнозы по росту продаж полупроводников отталкиваются от предпосылки о восстановлении спроса в Поднебесной, существует значительный риск коррекции рыночной стоимости отрасли и компонентов SOXX, если эти ожидания не оправдаются.

Отдельным риском для представителей SOXX является выход новых игроков на уже конкурентный рынок. За последний год крупнейшие технологические компании и покупатели чипов — Amazon, Google, Meta (признана экстремистской организацией и запрещена в РФ) и Microsoft — объявили о разработке собственных микросхем для снижения зависимости от производителей полупроводников. Если «бигтехам» действительно удастся создать собственное производство чипов для ИИ, это сильно ударит по компаниям из SOXX, которые рискуют потерять крупных покупателей.

Большую опасность для отрасли несет обострение геополитических противоречий между США и Китаем. С одной стороны, США и другие страны рассматривают ужесточение контроля над экспортными поставками чипов для ИИ в Китай. Так, в октябре 2023 года американское правительство запретило экспорт на китайский рынок отдельных разновидностей микросхем NVIDIA, а в марте 2024 года подобное ограничение коснулось и AMD. Рынок КНР является одним из крупнейших для компаний из SOXX, поэтому подобные меры могут сказаться на финансовых показателях компаний. Другой фактор — сохраняющаяся угроза конфликта вокруг Тайваня, где производится 90% от всех полупроводников в мире.

Оценка

Мы оценили потенциал iShares Semiconductor ETF на основе средневзвешенных целевых цен акций, входящих в состав фонда. Целевая цена составляет $ 630 с потенциалом снижения на 8,64% от текущих уровней. Исходя из этого, мы сохраняем рейтинг фонда «Держать».

Согласно оценкам аналитиков, лишь 2 бумаги из 30 на данный момент имеют потенциал роста выше 10% — Axcelis Technologies Inc и Wolfspeed Inc. При этом консенсусный прогноз предполагает коррекцию акций на более чем 15% таких тяжеловесов фонда, как Advanced Micro Devices, Lam Research и KLA.

Технический анализ

На недельном графике SOXX продолжает обновлять исторические максимумы, двигаясь в форме «восходящего клина» с октября 2023 года. В то же время индекс относительной силы находится на отметке выше 70, что отражает ситуацию перекупленности. Таким образом, необходимо следить за нижней границей фигуры на предмет ее возможного пробития и смены тренда.

Мы присваиваем рейтинг «Держать» акциям SOXX с целевой ценой $ 630, что отражает потенциал снижения на 8,64% от текущего уровня.

iShares Semiconductor ETF - биржевой инвестиционный фонд открытого типа, отслеживающий индекс ICE Semiconductor Index (TR), который, в свою очередь, включает акции производителей полупроводников и оборудования для их выпуска. В состав портфеля ETF входят 30 акций производителей чипов и полупроводникового оборудования из США, Тайваня, Нидерландов и Швейцарии.

Статистика продаж чипов в 2023 г. оказалась лучше, чем ожидалось в начале года. Согласно World Semiconductor TradeStatistics (WSTS), отгрузка чипов сократилась на 8,2% г/г, что лучше предыдущих оценок в -10,3% г/г. Этого удалось достичь благодаря значительному росту продаж во второй половине года, в частности продажи за 4-й квартал выросли на 11,6% г/г и на 8,4% к/к.

В 2024 г. ожидается полное восстановление рынка полупроводников после спада в 2023 г. WSTS прогнозирует рост продаж чипов в 2024 г. на 13,1%. Лидеры индустрии также настроены оптимистично: 85% ожидают роста выручки в секторе в целом, а 83% прогнозируют рост выручки в их компании в 2024 г.

Рост будет обеспечен восстановлением продаж в сегментах памяти, дискретных устройств, датчиков, аналоговых устройств, логики и микросхем. При этом ожидается, что продажи чипов памяти «подскочат» более чем на 40% после двухлетнего спада, в то время как рост других сегментов будет более скромным и не превысит 10%. Географически рост продаж должно обеспечить восстановление спроса в Северной и Южной Америке (+22,3%) и АТР (+16,4%).

Мы произвели оценку потенциала iShares Semiconductor ETF на ближайшие 12 мес., используя средневзвешенные целевые цены акций компаний фонда. Цены большинства бумаг выглядят неоправданно высокими, показательно, что потенциал лишь двух акций, Wolfspeed и Axcelis Technologies, превышает 15%.

Среди рисков для ETF мы выделяем проблемы с избыточными запасами, цикличность отрасли, а также геополитические угрозы. Порядка 30% лидеров индустрии считают, что в секторе существует избыток предложения. В данной ситуации компании могут столкнуться со снижением рентабельности продаж, а также принять решение отложить капитальные и R&D-затраты, что может негативно сказаться на долгосрочных темпах роста. Согласно опросу KPMG, более половины компаний в секторе уже планируют отложить капитальные затраты на 2025 г. Негативное влияние на спрос может оказать замедление экономики в Китае и еврозоне. Наконец, расширение экспортных ограничений в отношении КНР может ударить по показателям представителей фонда из-за сохраняющейся зависимости от китайского рынка в области обеспечения спроса и сборки полупроводников.

Описание ETF

iShares Semiconductor ETF - инвестиционный фонд открытого типа, отслеживающий индекс ICE Semiconductor Index (TR) (тикер ICESEMIT), который, в свою очередь, включает акции производителей полупроводников и оборудования для их выпуска. Фонд запущен 10 июля 2001 года. В состав портфеля ETF входят 30 акций компаний из США (24), Тайваня (3), Нидерландов (2) и Швейцарии (1). Фонд находится под управлением холдинга BlackRock, текущая комиссия за управление — 0,35%. Стоимость чистых активов на 06.03.2024 — около $12,6 млрд, количество акций в обращении — 18,8 млн. Пятерку компаний с наибольшими долями в ETF составляют NVIDIA (11,2%), AMD (10,3%), Broadcom (8,83%), Qualcomm (6,11%) и Intel (4,7%).

Отраслевая структура фонда представлена на графике ниже.

iShares Semiconductor ETF за последние 12 месяцев значительно обогнал по доходности как американский индекс широкого рынка S&P 500, так и индекс высокотехнологических отраслей NASDAQ Composite. Доходность инструмента за последний год составила 63,3%, в то время как S&P 500 вырос на 25,4%, а NASDAQ Composite увеличился на 36,5%.

Дивидендная политика

Дивидендная доходность iShares Semiconductor ETF традиционно низкая: за последние 5 лет данный показатель составил 0,99%, а в 2023 году опустился до 0,79%. Это объясняется тем, что компании, производящие полупроводники, относятся к группе компаний «роста», которые активно реинвестируют денежный поток в бизнес или поощряют акционеров за счет выкупа акций. С учетом прогнозируемого роста спроса на новые виды чипов для использования в сфере ИИ компании — представители фонда, вероятно, будут наращивать капитальные затраты и расходы на R&D после временного спада в 2023 году. В связи с этим мы не видим предпосылок для роста дивидендной доходности iShares Semiconductor ETF в среднесрочном периоде.

Перспективы отрасли

По данным Semiconductor Industry Association (SIA), в 2023 году мировые продажи полупроводников сократились на 8,2%, до $ 526,8 млрд. Спад оказался менее значительным, чем прогнозировалось в начале года, поскольку во второй половине 2023 года рынок вернулся к росту, а продажи за 4-й квартал выросли на 11,6% г/г, достигли $ 146 млрд. С точки зрения географии в 2023 году продажи чипов выросли только в Европе (+4,0%), в то время как наибольшее снижение зафиксировано в Китае (-14,0%) и АТР без учета Японии (-10,1%).

В 2024 год отрасль вступила с позитивным настроем. Опубликованная WSTS статистика по продажам за январь показала рост на 15,2% г/г. Основными драйверами роста в этом году должен стать АТР без учета Японии (+12%) и Америка (+22,3%). В целом WSTS ожидает от полупроводниковой отрасли полного восстановления до уровней 2022 года — роста на 13,1%, до $ 588,4 млрд.

Если разбить рынок полупроводников по сегментам, то становится видно, что спад в 2023 году произошел по большей части из-за падения продаж чипов памяти на 31%, до $ 40 млрд (без их учета сокращение рынка составило бы лишь 3%). Это произошло по причине накопления компаниями запасов микросхем памяти для удовлетворения рекордного спроса на электронику во время пандемии. Однако инфляционный кризис 2022–2023 гг. привел к падению спроса на потребительскую технику, избытку предложения и падению цен на этот тип микросхем. В 2024 году ожидается выправление ситуации, и выручка от продаж чипов памяти должна вырасти на 44%, до уровней 2022 года.

Другими драйверами роста станет бум технологий искусственного интеллекта и высокопроизводительных вычислений, а также расширение использования полупроводников в автомобильной отрасли. Согласно Statista, ежегодные среднегодовые темпы роста (CAGR) рынка ИИ в 2024–2030 гг. составят 15,83%, в результате чего к 2030 году объем рынка достигнет $ 738,80 млрд. В 2024 году аналитики ожидают, что технологии ИИ будут все больше интегрироваться в продукты для потребительского рынка, что еще сильнее подстегнет спрос на полупроводники.

Положительным моментом является ожидаемый рост продаж персональных компьютеров и смартфонов на 4% в 2024 году после спада в 2023 году на 14% и 3,5% соответственно, согласно расчетам Deloitte. Данный фактор важен, поскольку указанные сегменты были ответственны за 56% продаж полупроводников в 2022 году, и их значение сохранится в среднесрочной перспективе, несмотря на рост других направлений.

Наконец, важным фактором развития отрасли мы видим продолжение поддержки со стороны правительств. Субсидии в пользу чипмейкеров в последние годы кратно выросли на фоне стремления ведущих стран (США, Китая, Япония, Германия и другие страны ЕС) консолидировать производство чипов на своих территориях. Так, например, в США в 2022 году был принят закон о чипах и науке (CHIPS and Science Act), предусматривающий выделение более $ 52 млрд на развитие национальной полупроводниковой промышленности, а в 2023 году аналогичный акт (European Chips Act) вступил в силу и в ЕС. Увеличение интереса правительств к полупроводниковой отрасли происходит как по экономическим причинам, так и по соображениям национальной безопасности.

Риски отрасли

Одним из основных рисков остается проблема сохранения существенной части полупроводниковых компаний с избыточными запасами. Согласно опросу KPMG, 30% лидеров индустрии считают, что в секторе существует избыток предложения. В данной ситуации компании могут столкнуться со снижением рентабельности продаж, а также принять решение отложить капитальные и R&D-затраты, что может негативно сказаться на долгосрочных темпах роста. По данным KPMG, более половины компаний в секторе уже планируют отложить капитальные затраты на 2025 год.

Дополнительным риском выступает традиционная цикличность полупроводниковой отрасли. Несмотря на то что МВФ прогнозирует сохранение темпов роста мировой экономики в 2024 году на прошлогоднем уровне 3,1%, ситуация в отдельных регионах далека от идеала. В частности, наибольшее беспокойство вызывает продолжающееся замедление экономики КНР, а также стагнация в крупнейших экономиках еврозоны. Учитывая, что текущие прогнозы по росту продаж полупроводников отталкиваются от предпосылки о восстановлении спроса в Поднебесной, существует значительный риск коррекции рыночной стоимости отрасли и компонентов SOXX, если эти ожидания не оправдаются.

Отдельным риском для представителей SOXX является выход новых игроков на уже конкурентный рынок. За последний год крупнейшие технологические компании и покупатели чипов — Amazon, Google, Meta (признана экстремистской организацией и запрещена в РФ) и Microsoft — объявили о разработке собственных микросхем для снижения зависимости от производителей полупроводников. Если «бигтехам» действительно удастся создать собственное производство чипов для ИИ, это сильно ударит по компаниям из SOXX, которые рискуют потерять крупных покупателей.

Большую опасность для отрасли несет обострение геополитических противоречий между США и Китаем. С одной стороны, США и другие страны рассматривают ужесточение контроля над экспортными поставками чипов для ИИ в Китай. Так, в октябре 2023 года американское правительство запретило экспорт на китайский рынок отдельных разновидностей микросхем NVIDIA, а в марте 2024 года подобное ограничение коснулось и AMD. Рынок КНР является одним из крупнейших для компаний из SOXX, поэтому подобные меры могут сказаться на финансовых показателях компаний. Другой фактор — сохраняющаяся угроза конфликта вокруг Тайваня, где производится 90% от всех полупроводников в мире.

Оценка

Мы оценили потенциал iShares Semiconductor ETF на основе средневзвешенных целевых цен акций, входящих в состав фонда. Целевая цена составляет $ 630 с потенциалом снижения на 8,64% от текущих уровней. Исходя из этого, мы сохраняем рейтинг фонда «Держать».

Согласно оценкам аналитиков, лишь 2 бумаги из 30 на данный момент имеют потенциал роста выше 10% — Axcelis Technologies Inc и Wolfspeed Inc. При этом консенсусный прогноз предполагает коррекцию акций на более чем 15% таких тяжеловесов фонда, как Advanced Micro Devices, Lam Research и KLA.

Технический анализ

На недельном графике SOXX продолжает обновлять исторические максимумы, двигаясь в форме «восходящего клина» с октября 2023 года. В то же время индекс относительной силы находится на отметке выше 70, что отражает ситуацию перекупленности. Таким образом, необходимо следить за нижней границей фигуры на предмет ее возможного пробития и смены тренда.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба