Финансовые результаты «РусГидро» по МСФО за 2023 г. показали значительное улучшение за счет восстановления выработки ГЭС в Сибири и компенсации выпадающих доходов в ДФО. Тем не менее инвестиционная привлекательность компании в среднесрочном периоде остается спорной из-за возросших капитальных затрат, которые будут сокращать потенциал рентабельности и дивидендных выплат «РусГидро».

Мы понижаем рейтинг акций HYDR до «Держать» с «Покупать» и присваиваем целевую цену 0,83 руб. на 12 мес. (потенциал +8%).

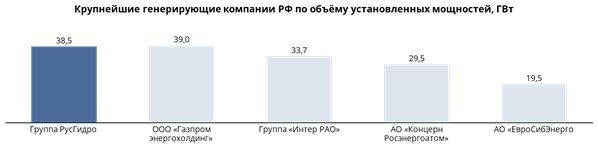

«РусГидро» входит в тройку крупнейших генерирующих компаний РФ по объему установленных мощностей. Компания управляет более чем 400 электростанциями разных типов: тепловые, гидравлические, гидроаккумулирующие, геотермальные, солнечные и ветровые. Около 77% электрогенерирующих мощностей приходится на гидроэлектростанции. Тепловые электростанции компании общей мощностью 4 ГВт сконцентрированы на Дальнем Востоке.

Компания продемонстрировала улучшение финансовых результатов по сравнению с 2022 г. Чистая прибыль подскочила более чем на 66% г/г, до 32,1 млрд руб., а EBITDA на 43% г/г, до 131,5 млрд руб. Стоит отметить, что высокие годовые темпы роста объясняются эффектом низкой базы прошлого года: в 2022 г. был зафиксирован рекордно низкий уровень водности и выработки ГЭС в Сибири. Показатели выработки в Сибири в 2023 г. восстановились. Другим драйвером стала компенсация выпадающих доходов за прошлые периоды в тарифах на электрическую и тепловую энергию в ДФО.

Операционные показатели достигли рекордных уровней. В 2023 г. «РусГидро» полностью восстановила показатели выработки электроэнергии после спада в 2022 г. — общий объем выработки вырос на 3,8% г/г. Рост произошел за счет восстановления выработки ГЭС и ГАЭС до 110,9 млрд кВт·ч (+3,5% г/г). Компания объясняет улучшение результатов нормализацией во втором полугодии 2023 г. уровня притока воды в Саяно-Шушенском водохранилище до среднемноголетнего. Выработка ТЭС продолжила стабильный рост и в 2023 г. увеличилась на 6,4% г/г, до 29,8 кВт·ч.

«РусГидро» наращивает капитальные затраты и долговую нагрузку. Это связано с тем, что компания приступила к выполнению масштабной инвестпрограммы, которая до 2027 г. должна превысить 650 млрд руб. Капитальные затраты в 2023 г. составили 192,7 млрд руб., увеличившись на 72% г/г. Соотношение Чистого долга к EBITDA увеличилось за год с 2,0х до 2,6х, что обусловлено значительным ростом показателя Чистого долга более чем в 1,75 раза, до 332 млрд руб.

Мы ожидаем, что в 2023 г. компания направит на дивиденды около 29 млрд руб., или 0,065 руб. на акцию, что соответствует доходности 8,5%.

Мы оценили «РусГидро» по целевой дивидендной доходности, а также по форвардным мультипликаторам P/E, EV/EBITDA и P/DPS на 2024 г. Итоговая взвешенная оценка показала целевую цену 0,83 руб. за акцию, что соответствует потенциалу роста на 8% от текущего уровня.

Главные риски для «РусГидро» в среднесрочной перспективе — рост капитальных затрат и неопределенность относительно сроков перевода ДФО во 2-ю ЦЗ. Высокие капзатраты будут продолжать оказывать давление на свободный денежный поток как минимум до 2027 г. На этом фоне возрастает риск, что для их финансирования компания прибегнет к дополнительной эмиссии акций. Выполнимость планов по переводу ДФО во 2-ю ЦЗ в 2024 г. не гарантирована в связи с необходимостью реализации крупных капитальных проектов.

Описание эмитента

«РусГидро» входит в тройку крупнейших генерирующих компаний РФ по объему установленных мощностей. Компания управляет более чем 400 электростанциями разных типов: тепловые, гидравлические, гидроаккумулирующие, геотермальные, солнечные и ветровые. Около 77% (30 ГВт) электрогенерирующих мощностей приходится на гидроэлектростанции. Тепловые электростанции компании общей мощностью 4 ГВт сконцентрированы на Дальнем Востоке.

Структура выручки за последние 3 года была стабильная. Большая часть (около 80%) выручки исходит от продаж электроэнергии и мощности на розничном и оптовом рынках. Около 11% выручки компания получает от продаж теплоэнергии и горячей воды.

Акционерный капитал ПАО «РусГидро» по состоянию на 31.12.2023 г. состоит из 444,7 млрд акций. Контрольным пакетом (62,2%) акций владеет государство через Федеральное агентство управления государственным имуществом. В числе других крупных акционеров — Банк ВТБ (12,4%) и Группа МКПАО «ЭН+ ГРУП» (9,6%). Согласно данным МосБиржи, коэффициент free float для компании составляет 15%.

Обзор последних финансовых и операционных показателей компании

Компания улучшила финансовые показатели по сравнению с 2022 г. Чистая прибыль подскочила более чем на 66% г/г, до 32,1 млрд руб., а EBITDA — на 43% г/г, до 131,5 млрд руб. Стоит отметить, что высокие годовые темпы роста объясняются эффектом низкой базы: в 2022 г. зафиксирован рекордно низкий уровень водности и выработки ГЭС в Сибири. Другим драйвером стала компенсация выпадающих доходов за прошлые периоды в тарифах на электрическую и тепловую энергию в ДФО. Помог компании и рост государственных субсидий на 18,2% г/г.

В то же время стоит отметить, что показатели рентабельности — маржа EBITDA и чистая маржа, несмотря на улучшение относительно 2022 г., все еще ниже уровней 2021 г. Это вызвано как ростом операционных издержек «РусГидро», так и финансовыми расходами: в 2023 г. увеличились процентные расходы и издержки, связанные с переоценкой стоимости форвардного контракта с Банком ВТБ.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям. Регистрируйтесь на прямые эфиры.

«РусГидро»: финансовые результаты по МСФО

Операционные показатели достигли рекордных уровней. В 2023 г. «РусГидро» полностью восстановила показатели выработки электроэнергии после спада в 2022 г. — общий объем выработки вырос на 3,8% г/г и достиг 140,9 млрд кВт·ч. В частности, рост произошел за счет восстановления выработки ГЭС и ГАЭС до 110,9 млрд кВт·ч (+3,5 г/г). Компания объясняет улучшение результатов нормализацией во втором полугодии 2023 г. уровня притока воды в Саяно-Шушенском водохранилище до среднемноголетнего. Выработка ТЭС продолжает стабильно расти на протяжении 5 лет и в 2023 г. выросла на 6,4% г/г, до 29,8 кВт·ч.

С учетом прогноза Гидрометцентра России, в 1-м квартале 2024 г. «РусГидро» ожидает притока воды, близкого к норме, в водохранилища Волжско-Камского каскада, Северного Кавказа и Сибири и выше нормы на Дальнем Востоке.

Операционные расходы продолжают расти высокими темпами. В 2022 г. рост топливных расходов несколько замедлился (+9,7% г/г, до 114,5 млрд руб.), однако заметное увеличение можно отметить в других сегментах. Издержки от покупной электроэнергии подскочили на 23% г/г, до 81,5 млрд руб., а расходы на распределение электроэнергии увеличились на 13% г/г, до 42,2 млрд руб. Рост операционных расходов связан с инфляционными процессами в российской экономике и снижает потенциал рентабельности компании.

«РусГидро» наращивает капитальные затраты. Это связано с тем, что компания приступила к выполнению масштабной инвестпрограммы, которая до 2027 г. должна превысить 650 млрд руб. Капитальные затраты в 2023 г. составили 192,7 млрд руб., увеличившись на 72% г/г.

Рост CAPEX обуславливает усиление долговой нагрузки. Соотношение Чистого долга к EBITDA подскочило за год с 2,0х до 2,6х, что обусловлено значительным ростом показателя Чистого долга более чем в 1,75 раза до 332 млрд руб. Значение долговой нагрузки по-прежнему в пределах нормы по международным аналогам, однако мы ожидаем сохранения показателя значениях выше 2,0х в условиях наращивания капзатрат до 2027 г. Это, в свою очередь, будет препятствовать росту показателей рентабельности компании.

Инвестиционная программа

В 2023 г. «РусГидро» утвердило инвестиционную программу на 2023–2027 гг. Ее основными целями является возведение, увеличение объемов и обновление работы теплоэлектростанций и линий электропередачи на Дальнем Востоке. Усилия компании направлены на подачу электричества и тепла к новым абонентам, а также на замену устаревших и выходящих из строя объектов. Согласно плану финансирования, после пика затрат в 2023 г. (129 млрд руб.) капитальные затраты должны возрасти в 2025 г. и достичь 126,6 млрд руб.

Высокая инвестиционная нагрузка продолжит оказывать давление на чистый денежный поток компании, который, вероятно, будет в отрицательной зоне до 2026 г. С другой стороны, в долгосрочной перспективе ввод дополнительной мощности на 2,328 МВт в сочетании с переходом Дальнего Востока в ценовую зону должен поспособствовать росту финансовых показателей после 2027 г.

Реализация инвестиционной программы обусловлена тем фактом, что ДФО является территорией развития, где потребление электроэнергии растет быстрее, чем в среднем по стране. По данным Минэнерго, электропотребление в период 2020–2022 гг. на Дальнем Востоке увеличилось на 10%, тогда как в остальной части страны — на 4%. В ближайшие годы ожидается рост спроса на электроэнергию на 6% при среднем по стране в пределах 2%.

Дивидендная политика

«РусГидро» стабильно выплачивает дивиденды, несмотря на обширную инвестиционную программу. Согласно дивидендной политике, компания выплачивает акционерам 50% от скорректированной чистой прибыли по МСФО, но не менее среднего за последние 3 года объема. Таким образом, мы ожидаем, что в 2023 г. компания может направить на дивиденды около 29 млрд руб., исходя из оценки скорректированной прибыли в 58 млрд. руб. Это соответствует 0,065 руб. за акцию, с дивидендной доходностью относительно текущей стоимости акций 8,5%.

Данные по фондовому рынку

Как видно на дневном графике, акции «РусГидро» за последний год значительно отстали как от индекса широкого рынка МосБиржи (IMOEX), так и от индекса МосБиржи электроэнергетики (MOEXEU). За 12 месяцев цена на акции компании практически не изменилась, показав падение на 1,1%. За то же время индекс МосБиржи вырос на 46,6%, а индекс электроэнергетики окреп на 34,0%.

В рассматриваемом промежутке акции «РусГидро» достигли пиковой цены 1,04 руб. за акцию в начале сентября 2023 г. на фоне хорошего отчета за 2-й квартал, однако затем произошла серьезная коррекция рыночной капитализации компании во многом из-за роста капиталовложений. С начала 2024 г. акции «РусГидро» торгуются в диапазоне от 0,70 до 0,79 руб. за акцию, несмотря на публикацию относительно неплохих операционных и финансовых результатов за 2023 г. Вероятно, инвесторы настроены скептически к перспективам компании на среднесрочном горизонте из-за процесса реализации инвестиционной программы до 2027 г.

Оценка

Для анализа стоимости акций «РусГидро» вы воспользовались двумя методиками: оценкой по модели дисконтированных денежных потоков (DDM) и по мультипликаторам относительно зарубежных аналогов. Оценка по DDM показала, что акции компании в целом справедливо оцениваются рынком на данный момент: целевая цена за акцию равна 0,76 руб., что соответствует потенциалу снижения на 1,9%.

Для оценки относительно зарубежных аналогов мы использовали форвардные мультипликаторы P/E, EV/EBITDA и P/DPS на 2024 г. Для учета странового риска применен дисконт 35%. Оценка предполагает целевую капитализацию 453 млрд руб., или 1,02 руб. на акцию, что соответствует потенциалу роста на 23%.

Для определения итоговой цены мы присвоили вес оценке по модели дисконтированных денежных потоков (DDM) 70%, а оценке по мультипликаторам — 30%. Таким образом, взвешенная целевая цена на 12 мес. составляет 0,83 руб., что отражает потенциал роста на 8%.

Технический анализ

C конца 2023 г. акции «РусГидро» двигаются в рамках коридора 0,70−0,79 руб. за акцию. В случае пробития линии сопротивления в 0,79 инструмент продолжит движение до уровней ноября 2023 г. — 0,81 руб. за акцию. Индекс относительной силы находится в нейтральной зоне, что сигнализирует о том, что резких движений ожидать не стоит.

Мы понижаем рейтинг акций HYDR до «Держать» с «Покупать» и присваиваем целевую цену 0,83 руб. на 12 мес. (потенциал +8%).

«РусГидро» входит в тройку крупнейших генерирующих компаний РФ по объему установленных мощностей. Компания управляет более чем 400 электростанциями разных типов: тепловые, гидравлические, гидроаккумулирующие, геотермальные, солнечные и ветровые. Около 77% электрогенерирующих мощностей приходится на гидроэлектростанции. Тепловые электростанции компании общей мощностью 4 ГВт сконцентрированы на Дальнем Востоке.

Компания продемонстрировала улучшение финансовых результатов по сравнению с 2022 г. Чистая прибыль подскочила более чем на 66% г/г, до 32,1 млрд руб., а EBITDA на 43% г/г, до 131,5 млрд руб. Стоит отметить, что высокие годовые темпы роста объясняются эффектом низкой базы прошлого года: в 2022 г. был зафиксирован рекордно низкий уровень водности и выработки ГЭС в Сибири. Показатели выработки в Сибири в 2023 г. восстановились. Другим драйвером стала компенсация выпадающих доходов за прошлые периоды в тарифах на электрическую и тепловую энергию в ДФО.

Операционные показатели достигли рекордных уровней. В 2023 г. «РусГидро» полностью восстановила показатели выработки электроэнергии после спада в 2022 г. — общий объем выработки вырос на 3,8% г/г. Рост произошел за счет восстановления выработки ГЭС и ГАЭС до 110,9 млрд кВт·ч (+3,5% г/г). Компания объясняет улучшение результатов нормализацией во втором полугодии 2023 г. уровня притока воды в Саяно-Шушенском водохранилище до среднемноголетнего. Выработка ТЭС продолжила стабильный рост и в 2023 г. увеличилась на 6,4% г/г, до 29,8 кВт·ч.

«РусГидро» наращивает капитальные затраты и долговую нагрузку. Это связано с тем, что компания приступила к выполнению масштабной инвестпрограммы, которая до 2027 г. должна превысить 650 млрд руб. Капитальные затраты в 2023 г. составили 192,7 млрд руб., увеличившись на 72% г/г. Соотношение Чистого долга к EBITDA увеличилось за год с 2,0х до 2,6х, что обусловлено значительным ростом показателя Чистого долга более чем в 1,75 раза, до 332 млрд руб.

Мы ожидаем, что в 2023 г. компания направит на дивиденды около 29 млрд руб., или 0,065 руб. на акцию, что соответствует доходности 8,5%.

Мы оценили «РусГидро» по целевой дивидендной доходности, а также по форвардным мультипликаторам P/E, EV/EBITDA и P/DPS на 2024 г. Итоговая взвешенная оценка показала целевую цену 0,83 руб. за акцию, что соответствует потенциалу роста на 8% от текущего уровня.

Главные риски для «РусГидро» в среднесрочной перспективе — рост капитальных затрат и неопределенность относительно сроков перевода ДФО во 2-ю ЦЗ. Высокие капзатраты будут продолжать оказывать давление на свободный денежный поток как минимум до 2027 г. На этом фоне возрастает риск, что для их финансирования компания прибегнет к дополнительной эмиссии акций. Выполнимость планов по переводу ДФО во 2-ю ЦЗ в 2024 г. не гарантирована в связи с необходимостью реализации крупных капитальных проектов.

Описание эмитента

«РусГидро» входит в тройку крупнейших генерирующих компаний РФ по объему установленных мощностей. Компания управляет более чем 400 электростанциями разных типов: тепловые, гидравлические, гидроаккумулирующие, геотермальные, солнечные и ветровые. Около 77% (30 ГВт) электрогенерирующих мощностей приходится на гидроэлектростанции. Тепловые электростанции компании общей мощностью 4 ГВт сконцентрированы на Дальнем Востоке.

Структура выручки за последние 3 года была стабильная. Большая часть (около 80%) выручки исходит от продаж электроэнергии и мощности на розничном и оптовом рынках. Около 11% выручки компания получает от продаж теплоэнергии и горячей воды.

Акционерный капитал ПАО «РусГидро» по состоянию на 31.12.2023 г. состоит из 444,7 млрд акций. Контрольным пакетом (62,2%) акций владеет государство через Федеральное агентство управления государственным имуществом. В числе других крупных акционеров — Банк ВТБ (12,4%) и Группа МКПАО «ЭН+ ГРУП» (9,6%). Согласно данным МосБиржи, коэффициент free float для компании составляет 15%.

Обзор последних финансовых и операционных показателей компании

Компания улучшила финансовые показатели по сравнению с 2022 г. Чистая прибыль подскочила более чем на 66% г/г, до 32,1 млрд руб., а EBITDA — на 43% г/г, до 131,5 млрд руб. Стоит отметить, что высокие годовые темпы роста объясняются эффектом низкой базы: в 2022 г. зафиксирован рекордно низкий уровень водности и выработки ГЭС в Сибири. Другим драйвером стала компенсация выпадающих доходов за прошлые периоды в тарифах на электрическую и тепловую энергию в ДФО. Помог компании и рост государственных субсидий на 18,2% г/г.

В то же время стоит отметить, что показатели рентабельности — маржа EBITDA и чистая маржа, несмотря на улучшение относительно 2022 г., все еще ниже уровней 2021 г. Это вызвано как ростом операционных издержек «РусГидро», так и финансовыми расходами: в 2023 г. увеличились процентные расходы и издержки, связанные с переоценкой стоимости форвардного контракта с Банком ВТБ.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям. Регистрируйтесь на прямые эфиры.

«РусГидро»: финансовые результаты по МСФО

Операционные показатели достигли рекордных уровней. В 2023 г. «РусГидро» полностью восстановила показатели выработки электроэнергии после спада в 2022 г. — общий объем выработки вырос на 3,8% г/г и достиг 140,9 млрд кВт·ч. В частности, рост произошел за счет восстановления выработки ГЭС и ГАЭС до 110,9 млрд кВт·ч (+3,5 г/г). Компания объясняет улучшение результатов нормализацией во втором полугодии 2023 г. уровня притока воды в Саяно-Шушенском водохранилище до среднемноголетнего. Выработка ТЭС продолжает стабильно расти на протяжении 5 лет и в 2023 г. выросла на 6,4% г/г, до 29,8 кВт·ч.

С учетом прогноза Гидрометцентра России, в 1-м квартале 2024 г. «РусГидро» ожидает притока воды, близкого к норме, в водохранилища Волжско-Камского каскада, Северного Кавказа и Сибири и выше нормы на Дальнем Востоке.

Операционные расходы продолжают расти высокими темпами. В 2022 г. рост топливных расходов несколько замедлился (+9,7% г/г, до 114,5 млрд руб.), однако заметное увеличение можно отметить в других сегментах. Издержки от покупной электроэнергии подскочили на 23% г/г, до 81,5 млрд руб., а расходы на распределение электроэнергии увеличились на 13% г/г, до 42,2 млрд руб. Рост операционных расходов связан с инфляционными процессами в российской экономике и снижает потенциал рентабельности компании.

«РусГидро» наращивает капитальные затраты. Это связано с тем, что компания приступила к выполнению масштабной инвестпрограммы, которая до 2027 г. должна превысить 650 млрд руб. Капитальные затраты в 2023 г. составили 192,7 млрд руб., увеличившись на 72% г/г.

Рост CAPEX обуславливает усиление долговой нагрузки. Соотношение Чистого долга к EBITDA подскочило за год с 2,0х до 2,6х, что обусловлено значительным ростом показателя Чистого долга более чем в 1,75 раза до 332 млрд руб. Значение долговой нагрузки по-прежнему в пределах нормы по международным аналогам, однако мы ожидаем сохранения показателя значениях выше 2,0х в условиях наращивания капзатрат до 2027 г. Это, в свою очередь, будет препятствовать росту показателей рентабельности компании.

Инвестиционная программа

В 2023 г. «РусГидро» утвердило инвестиционную программу на 2023–2027 гг. Ее основными целями является возведение, увеличение объемов и обновление работы теплоэлектростанций и линий электропередачи на Дальнем Востоке. Усилия компании направлены на подачу электричества и тепла к новым абонентам, а также на замену устаревших и выходящих из строя объектов. Согласно плану финансирования, после пика затрат в 2023 г. (129 млрд руб.) капитальные затраты должны возрасти в 2025 г. и достичь 126,6 млрд руб.

Высокая инвестиционная нагрузка продолжит оказывать давление на чистый денежный поток компании, который, вероятно, будет в отрицательной зоне до 2026 г. С другой стороны, в долгосрочной перспективе ввод дополнительной мощности на 2,328 МВт в сочетании с переходом Дальнего Востока в ценовую зону должен поспособствовать росту финансовых показателей после 2027 г.

Реализация инвестиционной программы обусловлена тем фактом, что ДФО является территорией развития, где потребление электроэнергии растет быстрее, чем в среднем по стране. По данным Минэнерго, электропотребление в период 2020–2022 гг. на Дальнем Востоке увеличилось на 10%, тогда как в остальной части страны — на 4%. В ближайшие годы ожидается рост спроса на электроэнергию на 6% при среднем по стране в пределах 2%.

Дивидендная политика

«РусГидро» стабильно выплачивает дивиденды, несмотря на обширную инвестиционную программу. Согласно дивидендной политике, компания выплачивает акционерам 50% от скорректированной чистой прибыли по МСФО, но не менее среднего за последние 3 года объема. Таким образом, мы ожидаем, что в 2023 г. компания может направить на дивиденды около 29 млрд руб., исходя из оценки скорректированной прибыли в 58 млрд. руб. Это соответствует 0,065 руб. за акцию, с дивидендной доходностью относительно текущей стоимости акций 8,5%.

Данные по фондовому рынку

Как видно на дневном графике, акции «РусГидро» за последний год значительно отстали как от индекса широкого рынка МосБиржи (IMOEX), так и от индекса МосБиржи электроэнергетики (MOEXEU). За 12 месяцев цена на акции компании практически не изменилась, показав падение на 1,1%. За то же время индекс МосБиржи вырос на 46,6%, а индекс электроэнергетики окреп на 34,0%.

В рассматриваемом промежутке акции «РусГидро» достигли пиковой цены 1,04 руб. за акцию в начале сентября 2023 г. на фоне хорошего отчета за 2-й квартал, однако затем произошла серьезная коррекция рыночной капитализации компании во многом из-за роста капиталовложений. С начала 2024 г. акции «РусГидро» торгуются в диапазоне от 0,70 до 0,79 руб. за акцию, несмотря на публикацию относительно неплохих операционных и финансовых результатов за 2023 г. Вероятно, инвесторы настроены скептически к перспективам компании на среднесрочном горизонте из-за процесса реализации инвестиционной программы до 2027 г.

Оценка

Для анализа стоимости акций «РусГидро» вы воспользовались двумя методиками: оценкой по модели дисконтированных денежных потоков (DDM) и по мультипликаторам относительно зарубежных аналогов. Оценка по DDM показала, что акции компании в целом справедливо оцениваются рынком на данный момент: целевая цена за акцию равна 0,76 руб., что соответствует потенциалу снижения на 1,9%.

Для оценки относительно зарубежных аналогов мы использовали форвардные мультипликаторы P/E, EV/EBITDA и P/DPS на 2024 г. Для учета странового риска применен дисконт 35%. Оценка предполагает целевую капитализацию 453 млрд руб., или 1,02 руб. на акцию, что соответствует потенциалу роста на 23%.

Для определения итоговой цены мы присвоили вес оценке по модели дисконтированных денежных потоков (DDM) 70%, а оценке по мультипликаторам — 30%. Таким образом, взвешенная целевая цена на 12 мес. составляет 0,83 руб., что отражает потенциал роста на 8%.

Технический анализ

C конца 2023 г. акции «РусГидро» двигаются в рамках коридора 0,70−0,79 руб. за акцию. В случае пробития линии сопротивления в 0,79 инструмент продолжит движение до уровней ноября 2023 г. — 0,81 руб. за акцию. Индекс относительной силы находится в нейтральной зоне, что сигнализирует о том, что резких движений ожидать не стоит.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба