Отрасль – энергетика, электрогенерация. Поставщик тепловой и электрической энергии, вырабатываемой на 5 ГРЭС в европейской части России и в Сибири. Общая установленная мощность по производству электроэнергии составляет 11,3 ГВт, около 5% мощности электростанций ЕЭС России, общая тепловая мощность – 2,2 тыс. гкал-ч.

#UPRO

📋 Отчетность

💰Выручка 60 b₽ (+9% г/г)

💰Чистая прибыль 6 b₽ (снижение в 3,8 раза г/г)

💰EPS 0,1 ₽ (снижение в 3,7 раза г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍 Электроэнергия и мощность 59 b₽ (+9% г/г, 98,4% выручки)

📍 Тепловая энергия 730 m₽ (+6% г/г, 1,2% выручки)

📍 Прочее 270 m₽ (+49% г/г, 0,4% выручки)

Годовая выручка по регионам:

📍 ХМАО-Югра 51 b₽ (+19% г/г, 43% выручки)

📍 Красноярский край 38 b₽ (+6% г/г, 32% выручки)

📍 Московская область 16 b₽ (+12% г/г, 13% выручки)

📍 Пермский край 9 b₽ (+10% г/г, 7,8% выручки)

📍 Смоленская область 5 b₽ (+24% г/г, 4% выручки)

📍 Москва 197m₽ (снижение в 4 раза г/г, 0,2% выручки)

📍 Полезный отпуск электроэнергии 28 ГВт-ч (+8% г/г)

📍 Полезный отпуск тепла 696 тыс. Гкал (-6% г/г)

📍 Коэффициент использования установленной мощности 57,2% (+2,5 п.п. г/г)

За H2 2023

📍 Операционные расходы 56 b₽ (x2 г/г)

📍 Капитальные затраты 12 b₽ (x3 г/г)

📍 Проценты по депозитам 3 b₽ (x5 г/г)

📍 Проценты по аренде 74 m₽ (+9% г/г)

📍 Убыток по курсовым разницам 81 m₽ (год назад прибыль 241 m₽)

📍 EBITDA 21 b₽ (без изменений г/г)

📍 Операционная прибыль 5 b₽ (снижение в 5,6 раза г/г)

📍 Маржа EBITDA 35% (-3,2 п.п. г/г)

📍 Маржа операционной прибыли 8,3% (-42,6 п.п. г/г)

📍 Маржа чистой прибыли 10% (-31,8 п.п. г/г)

📍 OCF 14 b₽ (-22% г/г)

📍 FCF 2 b₽ (снижение в 7 раз г/г)

📍 Денежные средства и их эквиваленты 50 b₽ (+85% г/г)

📍 Долга нет

📍 Количество акций без изменений г/г

📮Прогноз на 2024

Прогноз компания не представила.

Ключевые события

Повысили мощность энергоблока № 3 Березовской ГРЭС, доведя суммарную мощность станции до 2,4 тыс. МВт. С аналогичными целями выполнили ремонтные кампании на Сургутской и Шатурской ГРЭС, в 2024 на данных станциях продолжат реализацию инвестиционных проектов.

👉 Итоги

Финансовые показатели

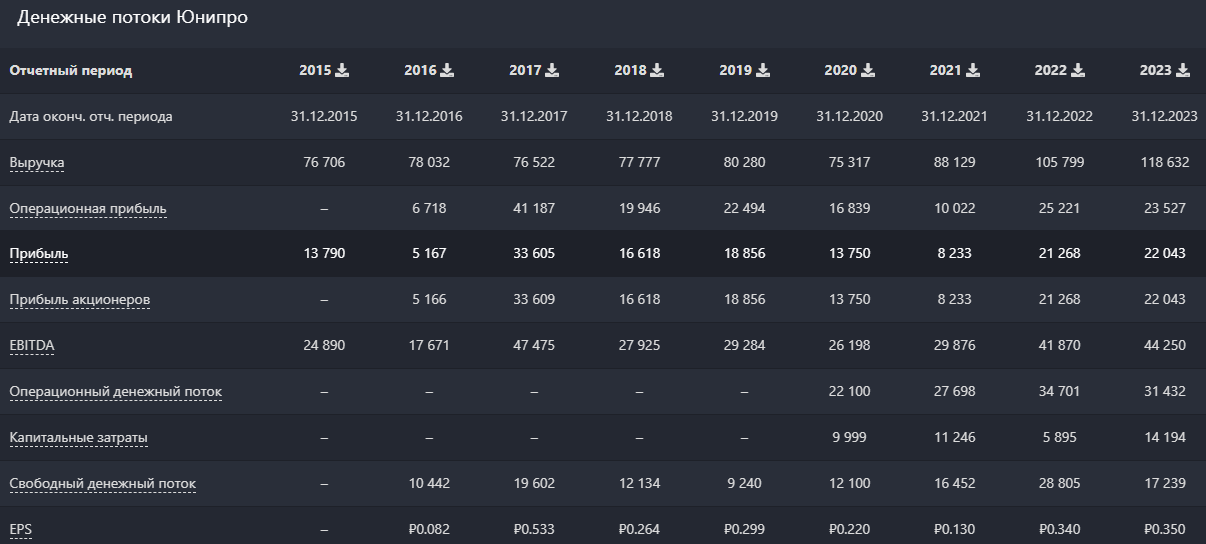

Нейтральный отчет. Увеличили выручку на 9% г/г и всего на 3% к/к вследствие роста доходов от продажи мощности после модернизации блоков Сургутской и Березовской ГРЭС, а также благоприятных рыночных цен на электроэнергию и 8% повышения объема отпуска электроэнергии. Операционные расходы снова растут быстрее дохода (x2 г/г) ввиду 22% повышения стоимости топлива для газовых блоков и 12 b₽ (x2,4 г/г) обесценения активов, ежегодно проводимого по всем ГРЭС. Именно из-за неравномерного списания (в 2023 весь объем пришелся на H2 2023) мы и видим сильное снижение операционной прибыли. Годовая операционная прибыль снизилась всего на 7% г/г из-за вышеуказанных расходов в совокупности с ростом зарплат персонала и 602 m₽ отчислений в резерв по кредитным убыткам (имеется в виду кредиторская задолженность Юнипро в размере 5,5 b₽). Без учета обесценений операционная прибыль за 2023 увеличилась бы на 5%. По этой же причине видим почти 4-кратное снижение чистой прибыли, частично нивелированное 5-кратным ростом процентов по депозитам, где сосредоточен весь огромный кэш компании. Рост чистой прибыли за 2023 составил 3%, то есть прямая деятельность по-прежнему позволяет наращивать прибыль небольшим темпом. Однако, маржа падает таким же небольшим темпом на 1-3 п.п. г/г (полугодовые снижения на 30-40 п.п. разовые из-за списаний).

Денежные потоки и баланс

Денежные потоки весьма сильные, несмотря на 2-кратный рост капитальных расходов, но волатильные г/г. OCF один из самых высоких за последние 5 лет. Свободный денежный поток за H2 2023 снизился в 7 раз, так как на это полугодие пришлась основная часть капремонтов. Но за год показатель уменьшился «всего» на 40% и остался на высоком уровне 17 b₽ – больше было только в 2022. Неплохо с учетом активной инвестпрограммы. Тем более FCF ни разу не был отрицательным.

Баланс один из лучших в энергетической отрасли, с нулевым долгом и 50 b₽ кэша при капитализации 135 b₽, а также 95 b₽ основных средств в активах. Имеют обязательства по аренде на 1,8 b₽, которые ежегодно требуют порядка 150 m₽ процентных платежей. Кэш на балансе уже больше, чем треть капитализации, и весь размещен на краткосрочных депозитах, что позволяет с лихвой компенсировать финансовые расходы. С момента прекращения выплат дивидендов кэш увеличился более чем в 4 раза, и он продолжает накапливаться, пока не будет осуществлен выход Uniper из акционеров. Так что Юнипро становится все больше похож на Интер РАО с разницей лишь в характере причин неиспользования кэша (IRAO – корпоративные, UPRO – политические).

Ситуация на рынках электроэнергии

Выработка электроэнергии в России в 2023 выросла на 0,7% г/г до 1,18 трлн кВт-ч (+11,7% м/м), потребление – на 1,4% до 1,12 трлн кВт-ч, что совпало с верхней границей прогноза Минэка по росту потребления. Юнипро отработал намного лучше отрасли – выработка на ГРЭС увеличилась на 4,7% г/г, полезный отпуск – на 4,8% г/г. Отметим, что доля энергетика на рынке потребления электроэнергии по итогам 2023 составила 4,8%. Прогноз роста на 2024 пока лучше прошлогоднего результата: +2,7%. Такие же темпы (+2,5-2,6%) ожидаются и в 2025-2026, что связано с реализацией инфраструктурных проектов в восточной части страны, новым витком роста промышленности. Собственно, энергосистемы Дальнего Востока и Сибири и станут динамичными в потреблении. При этом Юнипро имеет лишь 1 актив в Сибири – Березовскую ГРЭС в Красноярском крае, и хуже воспользуется рыночной конъюнктурой, чем Интер РАО или РусГидро. Динамика отпуска будет по большей части зависеть от успеха инвестиционных проектов, а также от изменения спроса в Красноярском крае – регионе с самым большим приростом потребляемой мощности из всех представленных у Юнипро.

Динамика электроэнергетического сегмента

В отличие от многих других энергетиков, UPRO 98% дохода объединяет в один сегмент электроэнергии и мощности. Рост выручки на 9% был обусловлен 5% увеличением выработки электроэнергии Сургутской ГРЭС (максимальная за 7 лет), ростом цен на рынке «на сутки вперед» и индексацией цены конкурентного отбора мощности (КОМ) с 1 января 2023 года на 14,1% в ценовой зоне «Европа», на 12,9% в ценовой зоне «Сибирь».

Рост дохода теплоэнергетического сегмента

Производство тепловой энергии занимает всего 1% выручки, и в 2023 уменьшилось на 1,2% г/г, обусловленное погодными факторами. Теплая зима негативно повлияла на результаты аналогичных сегментов всех энергетиков, но индексация регулируемых тарифов все-таки позволила нарастить доход сегмента в H2 2023 на 6% г/г, за год – на 16% г/г, что даже лучше темпа электроэнергетического сегмента. Из всех ГРЭС в 2023 только Сургутская нарастила выработку тепла на 0,6% вследствие более низкой температуры воздуха региона.

Оценка

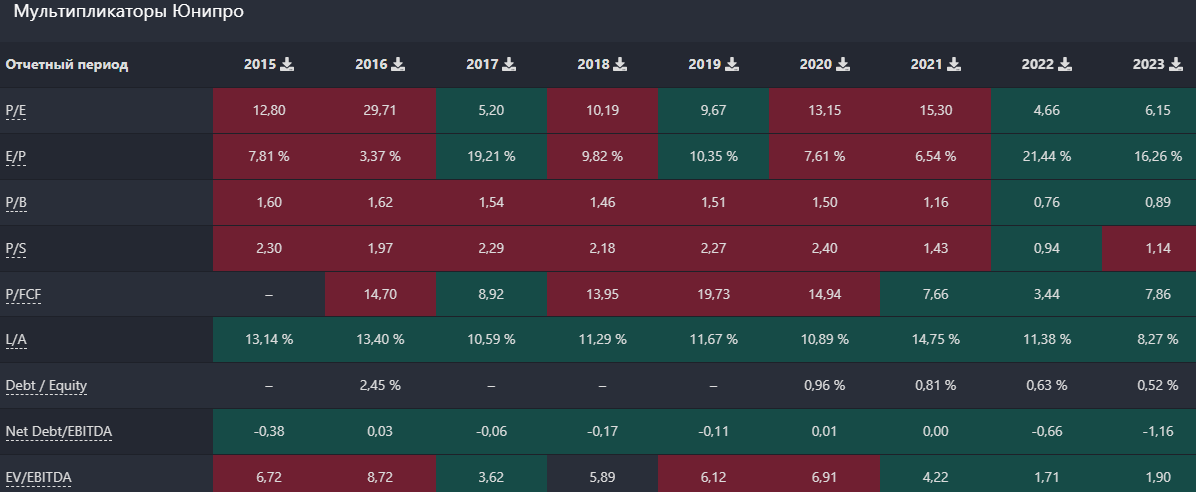

На чистую прибыль влияют ежегодные переоценки активов и рост стоимости топлива, который может оказаться сильнее индексации тарифов на энергию. При этом имеют место восстановления ранее признанных убытков, в 2022 таким образом восстановили 10 из 19 b₽. Заложим в расчет незначительное повышение темпа роста ЧП до 7%, вследствие чего прогноз ЧП на 2024 равен 24 b₽, что соответствует FWD P/E 5,8. Мультипликатор ниже среднеисторического (9), сопоставим с РусГидро, ЭЛ5 и Интер РАО. В сравнении с отраслевыми аналогами Юнипро хуже HYDR и IRAO по части дивидендов и медленнее всех остальных по части темпов роста. Если в 2024 переоценку активов проводить не будут (что пока маловероятно), то FWD P/E снизится до 4-4,3, делая UPRO одним из самых дешевых энергетиков (из крупных дешевле только IRAO). Эмитент выделяется на фоне отрасли не из-за невысоких темпов роста, а по причине акционерных проблем и связанного с этим прекращения дивидендных выплат. Пока подвижек в решении выхода иностранного акционера нет, оценка компании будет низкой, не учитывая ни отличный баланс, ни стабильный (пусть и слабый) рост фин. показателей.

Прогноз и привлекательность компании

Поскольку главным топливом электростанций является газ, энергетик испытывает давление на маржу от роста цен на него. Индексация в 2022 на 13,5% уже привела к тому, что топливные затраты составляют 56% операционных расходов и 45% выручки. С учетом того, что в 2023 индексация не проводилась, в 2024 вероятность ее возобновления крайне высока. Это окажет очередной виток давления на операционную рентабельность, так как действенных способов повышения прибыли, кроме повышения тарифов, у эмитента нет. В этом плане компании с ведущей долей ГЭС в генерации (РусГидро) и экспортеры энергии (Интер РАО) оказываются предпочтительнее. Еще более негативное влияние на прибыль оказывают регулярные списания активов. Переоценка основывается на прогнозах топливных цен, объемах генерации, дисконтировании налоговых ставок, и 2024, не станет исключением в признании убытков от обесценения. Основным моментом в низкой оценке и привлекательности компании остается неопределенность выхода Uniper (доля 84%) из состава акционеров. Проблема политического характера тянется с лета 2022, поэтому прогнозировать сроки ее решения невозможно, они могут исчисляться месяцами. Пока Uniper среди акционеров – дивидендов не будет. Германия заявила, что хочет национализировать НПЗ Роснефти, в качестве ответной меры может быть избрана национализация Юнипро (в компании было введено внешнее управление, как раз из-за НПЗ Роснефти). Пока вопрос не решен, энергетик продолжает копить кэш. Но пока не будет явного драйвера в виде национализации или выхода Uniper – покупать UPRO смысла нет, т.к. можно просидеть несколько лет без дивидендов. Да, котировки будут отыгрывать рост кэша на балансе. Но на российском рынке дивиденды для акционеров куда ценнее. Поэтому котировки уступят дочкам Россетей, которые платят достаточно высокие дивиденды.

Драйверы

Выход Uniper из акционеров, возобновление дивидендов

Индексация тарифов

Отличный баланс

Низкая оценка

Риски

Неопределенность сроков выхода Uniper

Программа капзатрат на поддержку мощностей

Рост стоимости газа

Регулярные переоценки активов

Точка входа (2 ₽)

Среднесрочный потенциал (2.4 ₽)

Долгосрочный потенциал (3 ₽)

#Отчетность

#UPRO

📋 Отчетность

💰Выручка 60 b₽ (+9% г/г)

💰Чистая прибыль 6 b₽ (снижение в 3,8 раза г/г)

💰EPS 0,1 ₽ (снижение в 3,7 раза г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍 Электроэнергия и мощность 59 b₽ (+9% г/г, 98,4% выручки)

📍 Тепловая энергия 730 m₽ (+6% г/г, 1,2% выручки)

📍 Прочее 270 m₽ (+49% г/г, 0,4% выручки)

Годовая выручка по регионам:

📍 ХМАО-Югра 51 b₽ (+19% г/г, 43% выручки)

📍 Красноярский край 38 b₽ (+6% г/г, 32% выручки)

📍 Московская область 16 b₽ (+12% г/г, 13% выручки)

📍 Пермский край 9 b₽ (+10% г/г, 7,8% выручки)

📍 Смоленская область 5 b₽ (+24% г/г, 4% выручки)

📍 Москва 197m₽ (снижение в 4 раза г/г, 0,2% выручки)

📍 Полезный отпуск электроэнергии 28 ГВт-ч (+8% г/г)

📍 Полезный отпуск тепла 696 тыс. Гкал (-6% г/г)

📍 Коэффициент использования установленной мощности 57,2% (+2,5 п.п. г/г)

За H2 2023

📍 Операционные расходы 56 b₽ (x2 г/г)

📍 Капитальные затраты 12 b₽ (x3 г/г)

📍 Проценты по депозитам 3 b₽ (x5 г/г)

📍 Проценты по аренде 74 m₽ (+9% г/г)

📍 Убыток по курсовым разницам 81 m₽ (год назад прибыль 241 m₽)

📍 EBITDA 21 b₽ (без изменений г/г)

📍 Операционная прибыль 5 b₽ (снижение в 5,6 раза г/г)

📍 Маржа EBITDA 35% (-3,2 п.п. г/г)

📍 Маржа операционной прибыли 8,3% (-42,6 п.п. г/г)

📍 Маржа чистой прибыли 10% (-31,8 п.п. г/г)

📍 OCF 14 b₽ (-22% г/г)

📍 FCF 2 b₽ (снижение в 7 раз г/г)

📍 Денежные средства и их эквиваленты 50 b₽ (+85% г/г)

📍 Долга нет

📍 Количество акций без изменений г/г

📮Прогноз на 2024

Прогноз компания не представила.

Ключевые события

Повысили мощность энергоблока № 3 Березовской ГРЭС, доведя суммарную мощность станции до 2,4 тыс. МВт. С аналогичными целями выполнили ремонтные кампании на Сургутской и Шатурской ГРЭС, в 2024 на данных станциях продолжат реализацию инвестиционных проектов.

👉 Итоги

Финансовые показатели

Нейтральный отчет. Увеличили выручку на 9% г/г и всего на 3% к/к вследствие роста доходов от продажи мощности после модернизации блоков Сургутской и Березовской ГРЭС, а также благоприятных рыночных цен на электроэнергию и 8% повышения объема отпуска электроэнергии. Операционные расходы снова растут быстрее дохода (x2 г/г) ввиду 22% повышения стоимости топлива для газовых блоков и 12 b₽ (x2,4 г/г) обесценения активов, ежегодно проводимого по всем ГРЭС. Именно из-за неравномерного списания (в 2023 весь объем пришелся на H2 2023) мы и видим сильное снижение операционной прибыли. Годовая операционная прибыль снизилась всего на 7% г/г из-за вышеуказанных расходов в совокупности с ростом зарплат персонала и 602 m₽ отчислений в резерв по кредитным убыткам (имеется в виду кредиторская задолженность Юнипро в размере 5,5 b₽). Без учета обесценений операционная прибыль за 2023 увеличилась бы на 5%. По этой же причине видим почти 4-кратное снижение чистой прибыли, частично нивелированное 5-кратным ростом процентов по депозитам, где сосредоточен весь огромный кэш компании. Рост чистой прибыли за 2023 составил 3%, то есть прямая деятельность по-прежнему позволяет наращивать прибыль небольшим темпом. Однако, маржа падает таким же небольшим темпом на 1-3 п.п. г/г (полугодовые снижения на 30-40 п.п. разовые из-за списаний).

Денежные потоки и баланс

Денежные потоки весьма сильные, несмотря на 2-кратный рост капитальных расходов, но волатильные г/г. OCF один из самых высоких за последние 5 лет. Свободный денежный поток за H2 2023 снизился в 7 раз, так как на это полугодие пришлась основная часть капремонтов. Но за год показатель уменьшился «всего» на 40% и остался на высоком уровне 17 b₽ – больше было только в 2022. Неплохо с учетом активной инвестпрограммы. Тем более FCF ни разу не был отрицательным.

Баланс один из лучших в энергетической отрасли, с нулевым долгом и 50 b₽ кэша при капитализации 135 b₽, а также 95 b₽ основных средств в активах. Имеют обязательства по аренде на 1,8 b₽, которые ежегодно требуют порядка 150 m₽ процентных платежей. Кэш на балансе уже больше, чем треть капитализации, и весь размещен на краткосрочных депозитах, что позволяет с лихвой компенсировать финансовые расходы. С момента прекращения выплат дивидендов кэш увеличился более чем в 4 раза, и он продолжает накапливаться, пока не будет осуществлен выход Uniper из акционеров. Так что Юнипро становится все больше похож на Интер РАО с разницей лишь в характере причин неиспользования кэша (IRAO – корпоративные, UPRO – политические).

Ситуация на рынках электроэнергии

Выработка электроэнергии в России в 2023 выросла на 0,7% г/г до 1,18 трлн кВт-ч (+11,7% м/м), потребление – на 1,4% до 1,12 трлн кВт-ч, что совпало с верхней границей прогноза Минэка по росту потребления. Юнипро отработал намного лучше отрасли – выработка на ГРЭС увеличилась на 4,7% г/г, полезный отпуск – на 4,8% г/г. Отметим, что доля энергетика на рынке потребления электроэнергии по итогам 2023 составила 4,8%. Прогноз роста на 2024 пока лучше прошлогоднего результата: +2,7%. Такие же темпы (+2,5-2,6%) ожидаются и в 2025-2026, что связано с реализацией инфраструктурных проектов в восточной части страны, новым витком роста промышленности. Собственно, энергосистемы Дальнего Востока и Сибири и станут динамичными в потреблении. При этом Юнипро имеет лишь 1 актив в Сибири – Березовскую ГРЭС в Красноярском крае, и хуже воспользуется рыночной конъюнктурой, чем Интер РАО или РусГидро. Динамика отпуска будет по большей части зависеть от успеха инвестиционных проектов, а также от изменения спроса в Красноярском крае – регионе с самым большим приростом потребляемой мощности из всех представленных у Юнипро.

Динамика электроэнергетического сегмента

В отличие от многих других энергетиков, UPRO 98% дохода объединяет в один сегмент электроэнергии и мощности. Рост выручки на 9% был обусловлен 5% увеличением выработки электроэнергии Сургутской ГРЭС (максимальная за 7 лет), ростом цен на рынке «на сутки вперед» и индексацией цены конкурентного отбора мощности (КОМ) с 1 января 2023 года на 14,1% в ценовой зоне «Европа», на 12,9% в ценовой зоне «Сибирь».

Рост дохода теплоэнергетического сегмента

Производство тепловой энергии занимает всего 1% выручки, и в 2023 уменьшилось на 1,2% г/г, обусловленное погодными факторами. Теплая зима негативно повлияла на результаты аналогичных сегментов всех энергетиков, но индексация регулируемых тарифов все-таки позволила нарастить доход сегмента в H2 2023 на 6% г/г, за год – на 16% г/г, что даже лучше темпа электроэнергетического сегмента. Из всех ГРЭС в 2023 только Сургутская нарастила выработку тепла на 0,6% вследствие более низкой температуры воздуха региона.

Оценка

На чистую прибыль влияют ежегодные переоценки активов и рост стоимости топлива, который может оказаться сильнее индексации тарифов на энергию. При этом имеют место восстановления ранее признанных убытков, в 2022 таким образом восстановили 10 из 19 b₽. Заложим в расчет незначительное повышение темпа роста ЧП до 7%, вследствие чего прогноз ЧП на 2024 равен 24 b₽, что соответствует FWD P/E 5,8. Мультипликатор ниже среднеисторического (9), сопоставим с РусГидро, ЭЛ5 и Интер РАО. В сравнении с отраслевыми аналогами Юнипро хуже HYDR и IRAO по части дивидендов и медленнее всех остальных по части темпов роста. Если в 2024 переоценку активов проводить не будут (что пока маловероятно), то FWD P/E снизится до 4-4,3, делая UPRO одним из самых дешевых энергетиков (из крупных дешевле только IRAO). Эмитент выделяется на фоне отрасли не из-за невысоких темпов роста, а по причине акционерных проблем и связанного с этим прекращения дивидендных выплат. Пока подвижек в решении выхода иностранного акционера нет, оценка компании будет низкой, не учитывая ни отличный баланс, ни стабильный (пусть и слабый) рост фин. показателей.

Прогноз и привлекательность компании

Поскольку главным топливом электростанций является газ, энергетик испытывает давление на маржу от роста цен на него. Индексация в 2022 на 13,5% уже привела к тому, что топливные затраты составляют 56% операционных расходов и 45% выручки. С учетом того, что в 2023 индексация не проводилась, в 2024 вероятность ее возобновления крайне высока. Это окажет очередной виток давления на операционную рентабельность, так как действенных способов повышения прибыли, кроме повышения тарифов, у эмитента нет. В этом плане компании с ведущей долей ГЭС в генерации (РусГидро) и экспортеры энергии (Интер РАО) оказываются предпочтительнее. Еще более негативное влияние на прибыль оказывают регулярные списания активов. Переоценка основывается на прогнозах топливных цен, объемах генерации, дисконтировании налоговых ставок, и 2024, не станет исключением в признании убытков от обесценения. Основным моментом в низкой оценке и привлекательности компании остается неопределенность выхода Uniper (доля 84%) из состава акционеров. Проблема политического характера тянется с лета 2022, поэтому прогнозировать сроки ее решения невозможно, они могут исчисляться месяцами. Пока Uniper среди акционеров – дивидендов не будет. Германия заявила, что хочет национализировать НПЗ Роснефти, в качестве ответной меры может быть избрана национализация Юнипро (в компании было введено внешнее управление, как раз из-за НПЗ Роснефти). Пока вопрос не решен, энергетик продолжает копить кэш. Но пока не будет явного драйвера в виде национализации или выхода Uniper – покупать UPRO смысла нет, т.к. можно просидеть несколько лет без дивидендов. Да, котировки будут отыгрывать рост кэша на балансе. Но на российском рынке дивиденды для акционеров куда ценнее. Поэтому котировки уступят дочкам Россетей, которые платят достаточно высокие дивиденды.

Драйверы

Выход Uniper из акционеров, возобновление дивидендов

Индексация тарифов

Отличный баланс

Низкая оценка

Риски

Неопределенность сроков выхода Uniper

Программа капзатрат на поддержку мощностей

Рост стоимости газа

Регулярные переоценки активов

Точка входа (2 ₽)

Среднесрочный потенциал (2.4 ₽)

Долгосрочный потенциал (3 ₽)

#Отчетность

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба