28 марта 2024 Bloomberg

Падение евро до паритета с долларом не за горами. Разница в процентных ставках и прогнозы роста экономики благоприятствуют укреплению доллара по сравнению с единой валютой.

Несмотря на более низкие процентные ставки в еврозоне и заметно более слабую экономику, чем в США, евро держится на удивление хорошо по отношению к доллару. Самая популярная валютная пара на валютном рынке торгуется не только на уровне среднего значения за последний год - $1,085, но и в пределах досягаемости среднего пятилетнего значения - $1,11. Однако единая валюта не может вечно бросать вызов гравитации, поэтому возвращение к паритету с долларом выглядит более вероятным, чем нет, в течение этого года.

Стойкий евро. Единая европейская валюта очень хорошо противостоит доллару США. Источник: Bloomberg

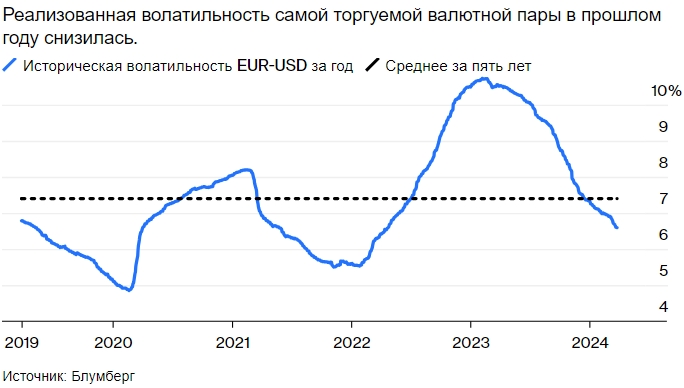

Волатильность обменного курса составляет около 6,6 %, что является самым низким показателем с ноября 2021 года, снизившись с почти 11 % год назад и демонстрируя, насколько оцепенел рынок. Это спокойное состояние может оказаться преходящим; учитывая, что циклы снижения ставок и рецессии обычно сильнее всего бьют по слабой стороне (пары), евро выглядит все более уязвимым.

Падение волатильности. Реализованная волатильность наиболее торгуемой валютной пары снизилась за последний год. Источник: Bloomberg

Двумя основными факторами, определяющими стоимость валют, являются относительные процентные ставки центральных банков и соответствующие прогнозы роста экономики, причем в Европе они ухудшаются быстрее, чем в США. На валютный рынок обычно влияют не только абсолютные показатели, но и то, как эти различия сокращаются или увеличиваются. По обоим показателям позиция США выглядит более выигрышной, причем доллару также помогает его статус мировой резервной валюты.

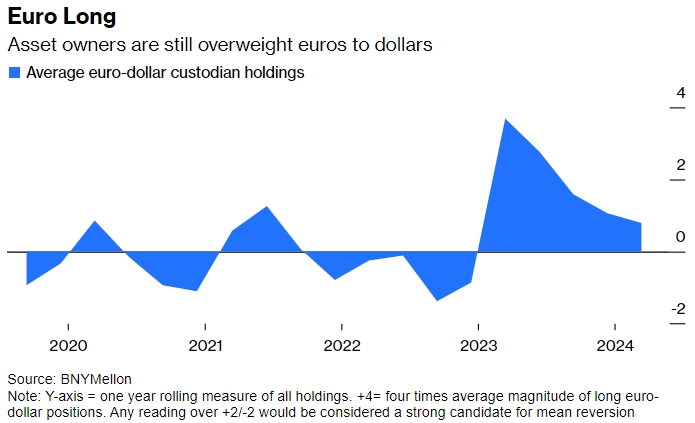

Еще одним важным фактором является позиционирование инвесторов. Собственная система iFlow, разработанная Bank of New York Mellon Corp, отслеживает активы своих клиентов по всему миру, которые составляют 46 триллионов долларов и являются крупнейшими в мире. В целом, клиенты остаются с избыточным весом в евро. Джеффри Ю, старший стратег банка, ожидает возвращения паритета между евро и долларом не только по фундаментальным экономическим и монетарным причинам, но и потому, что инвесторы быстро выходят из экстремальных длинных позиций по евро.

Длинные евро. Владельцы активов по-прежнему имеют повышенный вес в евро по отношению к доллару. Источник: BNYMellon

Примечание: Ось Y = скользящий показатель за один год по всем активам. +4 = четырехкратный средний размер длинных позиций по евро/доллару. Любое значение за пределами +2/-2 будет считаться сильным кандидатом на возврат к среднему значению.

Исход из единой валюты на фоне шока цен на энергоносители после начала конфликта России и Украины привел к тому, что большую часть времени последних месяцев 2022 года она провела ниже паритета с долларом. В течение последних 18 месяцев владельцы активов стабильно возвращались в евро, но их энтузиазм ослабевает. Ю считает, что инвесторы использовали евро в качестве противовеса слишком большой подверженности риску на более успешных рынках США.

Тем не менее, рискованные активы, такие как акции технологических компаний США, часто рассматриваются как безошибочная ставка, в то время как безрисковые активы, такие как казначейские векселя США с доходностью 5,4%, предлагают доходность, которую сложно игнорировать. Поэтому перевес в пользу евро, возможно, уже не является оптимальным выбором.

Относительные экономические прогнозы двух крупнейших торговых блоков мира заметно отличаются не только в отношении недавнего прошлого, но и в отношении ожиданий на будущее. Немного озадачивает, насколько сильным был евро, но это отчасти объясняется ростом его торгово-взвешенной стоимости на 2,5 % за последний год, чему способствовала относительная слабость валют некоторых из его основных экспортных рынков, таких как Китай и Россия.

Экономика США и еврозоны. Хотя в США инфляция несколько выше, их экономика гораздо более устойчива. Источник: Обзор Bloomberg ECFC

Инфляция в мире неуклонно снижается. И в США, и в еврозоне пик потребительских цен пришелся на середину и конец 2022 года и составил чуть более 9%. В феврале инфляция в еврозоне снизилась до 2,6%, что ниже показателя США в 3,1%. А вот в отношении перспектив роста конкурентов нет. Ежемесячный опрос клиентов Deutsche Bank AG показал, что в прошлом году опасения по поводу надвигающейся рецессии в США неуклонно смещались в сторону, и теперь большинство ожидает либо мягкой посадки с сохранением положительных темпов роста, либо вообще отсутствие посадки. В четвертом квартале валовой внутренний продукт США вырос на 3,2 % в годовом исчислении, а экономика еврозоны стагнировала.

Более того, будущее еврозоны остается мрачным. Наибольшее беспокойство вызывает то, что крупнейшая экономика блока, Германия, борется с резким сокращением экспорта и прекращением поставок дешевой российской энергии. Скорее всего, в начале этого года она снова впала в рецессию, из которой, похоже, не собирается пока выходить. Остальные страны блока либо находятся в рецессии, либо близки к ней, и в ближайшие несколько лет их ожидает не слишком благоприятный сценарий: экономисты прогнозируют рост всего на 0,5 % в этом году по сравнению с 2,2 % в США.

Что касается процентных ставок, то Европейский центральный банк громко заявляет о снижении ставки по депозитам в июне. Президент Кристин Лагард мужественно пытается сдержать ожидания относительно того, что произойдет после этого, но рынок не очень-то прислушивается - как только происходит первое снижение, обычно ожидается каскад сокращений. Федеральная резервная система все еще говорит о более мягкой монетарной политике в этом году, но это действительно зависит от данных. Экономика США все еще достаточно активна, чтобы поддерживать опасения по поводу инфляции. Оба центральных банка вполне могут снизить ставки в июне; но если на рынке фьючерсов вероятность такого шага со стороны ФРС составляет 63%, то со стороны ЕЦБ - 84%.

Ослабление единой валюты представляется путем наименьшего сопротивления для валютного рынка. Совет управляющих ЕЦБ вполне может быть доволен тем, что наблюдает за плавным ослаблением валюты, поскольку это будет способствовать росту экономики страны, ориентированной на экспорт. Он захочет избежать резких скачков вниз - но благожелательное падение евро может стать частью стратегии центрального банка в ближайшие месяцы.

Несмотря на более низкие процентные ставки в еврозоне и заметно более слабую экономику, чем в США, евро держится на удивление хорошо по отношению к доллару. Самая популярная валютная пара на валютном рынке торгуется не только на уровне среднего значения за последний год - $1,085, но и в пределах досягаемости среднего пятилетнего значения - $1,11. Однако единая валюта не может вечно бросать вызов гравитации, поэтому возвращение к паритету с долларом выглядит более вероятным, чем нет, в течение этого года.

Стойкий евро. Единая европейская валюта очень хорошо противостоит доллару США. Источник: Bloomberg

Волатильность обменного курса составляет около 6,6 %, что является самым низким показателем с ноября 2021 года, снизившись с почти 11 % год назад и демонстрируя, насколько оцепенел рынок. Это спокойное состояние может оказаться преходящим; учитывая, что циклы снижения ставок и рецессии обычно сильнее всего бьют по слабой стороне (пары), евро выглядит все более уязвимым.

Падение волатильности. Реализованная волатильность наиболее торгуемой валютной пары снизилась за последний год. Источник: Bloomberg

Двумя основными факторами, определяющими стоимость валют, являются относительные процентные ставки центральных банков и соответствующие прогнозы роста экономики, причем в Европе они ухудшаются быстрее, чем в США. На валютный рынок обычно влияют не только абсолютные показатели, но и то, как эти различия сокращаются или увеличиваются. По обоим показателям позиция США выглядит более выигрышной, причем доллару также помогает его статус мировой резервной валюты.

Еще одним важным фактором является позиционирование инвесторов. Собственная система iFlow, разработанная Bank of New York Mellon Corp, отслеживает активы своих клиентов по всему миру, которые составляют 46 триллионов долларов и являются крупнейшими в мире. В целом, клиенты остаются с избыточным весом в евро. Джеффри Ю, старший стратег банка, ожидает возвращения паритета между евро и долларом не только по фундаментальным экономическим и монетарным причинам, но и потому, что инвесторы быстро выходят из экстремальных длинных позиций по евро.

Длинные евро. Владельцы активов по-прежнему имеют повышенный вес в евро по отношению к доллару. Источник: BNYMellon

Примечание: Ось Y = скользящий показатель за один год по всем активам. +4 = четырехкратный средний размер длинных позиций по евро/доллару. Любое значение за пределами +2/-2 будет считаться сильным кандидатом на возврат к среднему значению.

Исход из единой валюты на фоне шока цен на энергоносители после начала конфликта России и Украины привел к тому, что большую часть времени последних месяцев 2022 года она провела ниже паритета с долларом. В течение последних 18 месяцев владельцы активов стабильно возвращались в евро, но их энтузиазм ослабевает. Ю считает, что инвесторы использовали евро в качестве противовеса слишком большой подверженности риску на более успешных рынках США.

Тем не менее, рискованные активы, такие как акции технологических компаний США, часто рассматриваются как безошибочная ставка, в то время как безрисковые активы, такие как казначейские векселя США с доходностью 5,4%, предлагают доходность, которую сложно игнорировать. Поэтому перевес в пользу евро, возможно, уже не является оптимальным выбором.

Относительные экономические прогнозы двух крупнейших торговых блоков мира заметно отличаются не только в отношении недавнего прошлого, но и в отношении ожиданий на будущее. Немного озадачивает, насколько сильным был евро, но это отчасти объясняется ростом его торгово-взвешенной стоимости на 2,5 % за последний год, чему способствовала относительная слабость валют некоторых из его основных экспортных рынков, таких как Китай и Россия.

Экономика США и еврозоны. Хотя в США инфляция несколько выше, их экономика гораздо более устойчива. Источник: Обзор Bloomberg ECFC

Инфляция в мире неуклонно снижается. И в США, и в еврозоне пик потребительских цен пришелся на середину и конец 2022 года и составил чуть более 9%. В феврале инфляция в еврозоне снизилась до 2,6%, что ниже показателя США в 3,1%. А вот в отношении перспектив роста конкурентов нет. Ежемесячный опрос клиентов Deutsche Bank AG показал, что в прошлом году опасения по поводу надвигающейся рецессии в США неуклонно смещались в сторону, и теперь большинство ожидает либо мягкой посадки с сохранением положительных темпов роста, либо вообще отсутствие посадки. В четвертом квартале валовой внутренний продукт США вырос на 3,2 % в годовом исчислении, а экономика еврозоны стагнировала.

Более того, будущее еврозоны остается мрачным. Наибольшее беспокойство вызывает то, что крупнейшая экономика блока, Германия, борется с резким сокращением экспорта и прекращением поставок дешевой российской энергии. Скорее всего, в начале этого года она снова впала в рецессию, из которой, похоже, не собирается пока выходить. Остальные страны блока либо находятся в рецессии, либо близки к ней, и в ближайшие несколько лет их ожидает не слишком благоприятный сценарий: экономисты прогнозируют рост всего на 0,5 % в этом году по сравнению с 2,2 % в США.

Что касается процентных ставок, то Европейский центральный банк громко заявляет о снижении ставки по депозитам в июне. Президент Кристин Лагард мужественно пытается сдержать ожидания относительно того, что произойдет после этого, но рынок не очень-то прислушивается - как только происходит первое снижение, обычно ожидается каскад сокращений. Федеральная резервная система все еще говорит о более мягкой монетарной политике в этом году, но это действительно зависит от данных. Экономика США все еще достаточно активна, чтобы поддерживать опасения по поводу инфляции. Оба центральных банка вполне могут снизить ставки в июне; но если на рынке фьючерсов вероятность такого шага со стороны ФРС составляет 63%, то со стороны ЕЦБ - 84%.

Ослабление единой валюты представляется путем наименьшего сопротивления для валютного рынка. Совет управляющих ЕЦБ вполне может быть доволен тем, что наблюдает за плавным ослаблением валюты, поскольку это будет способствовать росту экономики страны, ориентированной на экспорт. Он захочет избежать резких скачков вниз - но благожелательное падение евро может стать частью стратегии центрального банка в ближайшие месяцы.

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба