28 марта 2024 Bloomberg

Динамика доллара сильно расходится с динамикой реальных процентных ставок, и вскоре это станет для него проблемой, пишет стратег Bloomberg Саймон Уайт.

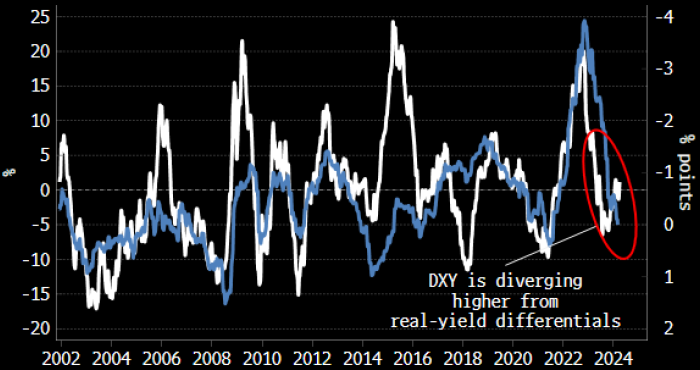

Текущее укрепление доллара вскоре столкнется с сереьзным противодействием со стороны дифференциалов реальных процентных ставок, т. к. глобальная инфляция снижается быстрее, чем в США. Индекс доллара DXY вырос с минимумов марта почти на 2%, а с начала года — на 3,3%. Кроме того, DXY показывает более сильную динамику, чем взвешенный по внешней торговле индекс доллара, который рассчитывает ФРС.

Однако это сильно расходится с динамикой реальных процентных ставок валют из корзины, которая формирует индекс DXY. Если создать индекс реальной доходности этих валют в соответствии с их весом в DXY и сравнить его с реальной доходностью доллара, то мы увидим, что их дифференциал должен был бы давить на доллар, т. к. инфляция в этих странах снижается быстрее, чем в США, однако DXY растет.

Голубым — реальная доходность валют из корзины, которая формирует индекс DXY (левая шкала, перевернутый график), белым — индекс доллара DXY (правая шкала). Источник: Bloomberg

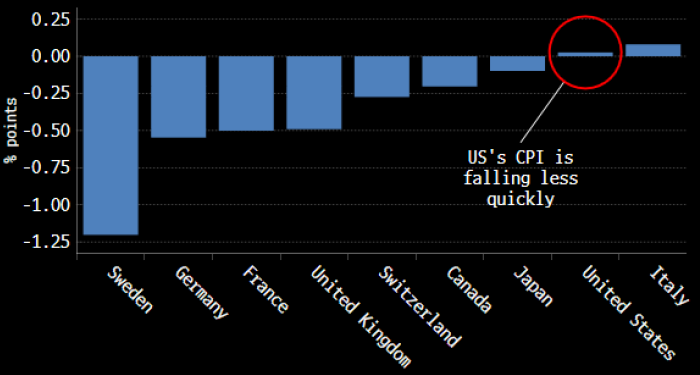

Этот тренд — на более быстрое снижение инфляции в странах, отличных от США — вероятно, продлится, т. к. США одними из первых испытали на себе быстрый рост инфляции, а затем — одними из первых зафиксировали более быстрое ее снижение. Поэтому теперь инфляция в США будет снижаться медленнее, чем в других странах, и, следовательно, дифференциалы реальных процентных ставок будут работать против доллара.

Изменение Индекса потребительских цен по странам за последний год (% г/г). Источник: Bloomberg

Текущее укрепление доллара вскоре столкнется с сереьзным противодействием со стороны дифференциалов реальных процентных ставок, т. к. глобальная инфляция снижается быстрее, чем в США. Индекс доллара DXY вырос с минимумов марта почти на 2%, а с начала года — на 3,3%. Кроме того, DXY показывает более сильную динамику, чем взвешенный по внешней торговле индекс доллара, который рассчитывает ФРС.

Однако это сильно расходится с динамикой реальных процентных ставок валют из корзины, которая формирует индекс DXY. Если создать индекс реальной доходности этих валют в соответствии с их весом в DXY и сравнить его с реальной доходностью доллара, то мы увидим, что их дифференциал должен был бы давить на доллар, т. к. инфляция в этих странах снижается быстрее, чем в США, однако DXY растет.

Голубым — реальная доходность валют из корзины, которая формирует индекс DXY (левая шкала, перевернутый график), белым — индекс доллара DXY (правая шкала). Источник: Bloomberg

Этот тренд — на более быстрое снижение инфляции в странах, отличных от США — вероятно, продлится, т. к. США одними из первых испытали на себе быстрый рост инфляции, а затем — одними из первых зафиксировали более быстрое ее снижение. Поэтому теперь инфляция в США будет снижаться медленнее, чем в других странах, и, следовательно, дифференциалы реальных процентных ставок будут работать против доллара.

Изменение Индекса потребительских цен по странам за последний год (% г/г). Источник: Bloomberg

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба