23 апреля 2024 | Positive Technologies RAZBORKA

RAZB0RKA отчёта ПОЗИТИВ по МСФО 4кв'23.

Напомню, что главной новостью конца прошлого года был не отчёт, а новости про новую мотивационную программу менеджмента и партнеров-контрибьютеров роста бизнеса компании

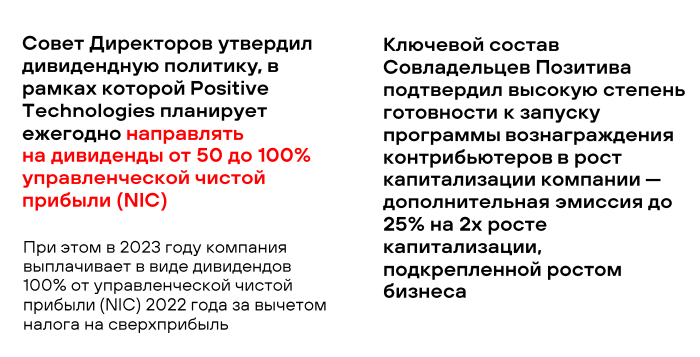

Компания объявила, что каждое удвоение капитализации, подкрепленное ростом бизнеса, будет приводить к дополнительной эмиссии 25% акций компании

Если линейно посчитать возможный эффект от этой программы, то вот что получалось

Если каждый год будет удвоение бизнеса, то за следующие 5 лет выручка могла вырасти в 32 раза, а количество акций всего в 3 раза!

Вроде бы выгодная сделка для акционеров?

Но рынок с этим был не согласен и акции упали с момента выхода новости к середине Ноября на 20% с 2580 до 2080 руб

На тот момент допэмиссия в 25% стоила около 40 млрд руб

Согласитесь, планировались щедрые бонусы для сотрудников и партнеров!

Реакция инвестиционного сообщества была на столько негативной, что публичные объяснения был вынужден давать даже основатель компании Юрий Максимов

На мой взгляд, у рынка было бы намного меньше вопросов и сомнений если это интервью вышло ДО момента объявления намерений по допэмиссии на закрытой встрече с блогерами и крупными инвесторами

Но вышло, как вышло...

Так как более 50% всей выручки компании формируется в 4-ом квартале, сам отчет за 3-ий квартал был малоинформативен

По итогам 9 месяцев, менеджмент заявлял, что ВСЁ идет по плану и отгрузки по итогам года будут в обещанном в начале года диапазоне 22-30 млрд руб

Давайте посмотрим сколько вышло по факту и какую прибыль и дивиденды заработала компания для своих акционеров

Отгрузки выросли на 76% и составили 25.5 млрд руб

Прирост отгрузок случился благодаря увеличению продаж новых продуктов существующим клиентам на 5.6 млрд и на 2.6 млрд продлению лицензий

Еще 2.8 млрд руб дали отгрузки новым клиентам

Количество активных клиентов выросло на 26% и превысило 3.3 тыс

Выручка за год выросла на 61% до 22.2 млрд руб, из которых 13.9 млрд руб было получено в 4-ом квартале

Рост выручки в 4-ом квартале составил 105%

В структуре выручки 4-го квартала доминировала выручка от продажи лицензий на 13 млрд руб с ростом на 107% год к году

Выручка от услуг информационной безопасности выросла на 73% до 0.8 млрд руб

Так как продают в основном продукты созданные ранее, при 13 млрд руб выручки себестоимость составила в 4-ом квартале всего 483 млн руб

Большая часть себестоимости это зарплаты 183 млн и 240 млн амортизация нематериальных активов

Фантастический бизнес, "один раз вложили деньги в разработку, а потом продаем софт почти без затрат"

Но так ли это?

Не совсем, нужно же разрабатывать новые продукты и их продвигать!

А расходы на разработку новых продуктов сидят не в себестоимости, а в операционных расходах

На разработку в 4-ом квартале потратили на 99% больше г-к-г и 815 млн руб и 2.3 млрд руб за 2023 год

При этом, расходы на маркетинг и коммерцию выросли в 4-ом квартале на 88% до 2.2 млрд руб и 6.0 млрд за год

В целом за год, операционные расходы выросли, как и выручка, на 61% до 12.4 млрд из которых 7.5 млрд руб это зарплаты

В 2022 году операционные расходы были 7.7 млрд и зарплаты 4.6 млрд руб

Зарплаты разработчиков выросли на 64% до 1.8 млрд, зарплаты менеджмента на 58% до 1.3 млрд, а зарплаты маркетинга и сейлзов на 73% до 3.8 млрд руб!

Рост зарплат на 63% от части объясняется тем, что компания увеличила за год штат сотрудников на 44% с 1.6 до 2.3 тыс человек

Немного вызывает вопросы рост рекламных и представительских расходов на 1 млрд до 1.6 млрд руб

Зачем лидеру рынка столько инвестиций в продвижение?

Но на сколько я понимаю, инвестируют в продвижение своих продуктов в том числе и в новые страны СНГ, Азии и Латинской Америки

Благодаря росту выручки, операционная прибыль выросла в 4-ом квартале на 137% до 9.5 млрд руб или 144 руб/акция

В годовом выражении операционная прибыль выросла до 9.8 млрд руб и 149 руб/акция

Финансовые доходы/расходы практически не оказывают влияния на чистую прибыль

Сальдо финансовых доходов/расходов в 4-ом квартале составило всего -4 млн руб

Денежная позиция компании за год сократилась с 4.1 до 1.7 млрд руб

Долг компании вырос на 0.9 млрд с 4.8 до 5.7 млрд руб

Почему при 9.8 млрд руб операционной прибыли денежная позиция сокращается, а долг растет?

Всё дело в том, что компания пока не получила от своих клиентов заработанные деньги и они "висят" в дебиторской задолженности

Долг покупателей вырос в 4-ом квартале на 13 млрд до 17 млрд руб

Получается, что из 13.9 млрд руб выручки 4-го квартала компания не получила большую часть и была вынуждена даже закрывать кассовый разрыв займом!

Из-за этого оттока денег в рабочий капитал, FCF (свободный денежный поток) снизился в 2023 году до 1.7 млрд руб или 26 руб/акция

Понятно, что ситуация наверное исправится в 1-ом квартале, когда компания получит деньги от клиентов

Но с такой сильной сезонностью выручки и денежных потоков что-то нужно определенно делать

Дивидендная политика компании основана не на Чистой прибыли и не на FCF, а на придуманном компанией показателе NIC

Вот как он высчитывается

За 2023 год NIC вырос на 77% до 8.7 млрд руб или 132 руб/акция

Рентабельность годового NIC выросла до 39%

По дивидендной политике, компания выплачивает от 50 до 100% NIC на дивиденды

За 2023 год уже рекомендована выплата 94.6 руб/акция или 7.3 млрд руб

Сумма дивидендов, полученных в 2023 и за 2023 год, составит 148 руб/акция

Это c учетом финальных дивидендов за 2022 год в размере 15.8 руб/акция

С учетом этих 15.8 руб, выплаченных в 3-ем квартале 2023, выплатили 100% NIC за 2022 год

За 2023 год пока рекомендовали выплатить двумя траншами 94.6 руб/акция или 72% NIC

Кроме того, уже рекомендовали выплатить 4.56 руб/акция за 1-ый квартал 2024 года

Чтобы Вы понимали, эти выплаты составят ПОЛОВИНУ накопленного за ВСЁ время жизни компании капитала

Активы компании на конец года составляли 28 млрд руб или 430 руб/акция

Эти 28 млрд активов дали возможность заработать 9.5 млрд руб и 144 руб/акция операционной прибыли!

Рентабельность активов составляет фантастические 34%!

Акции после паники на новости об допэмиссии выросли с 1900 до 3000 руб!

Российские инвесторы быстро забывают как их "размывают"

При этом, инвесторы, купившие акции на IPO, будут иметь более 10% дивидендной доходности за 2023 год!

Но!

По текущим 3000 руб, компания оценена в 23-и прибыли NIC 2023 года и торгуется с всего 3% доходностью за 2023 год!

При этом, акций в 2024 году станет больше на 8% и прибыль/дивиденды акционеров "размоют" еще на 8%!

Да, это не ранее заявленные 25%, но всё равно много!

Какие цели ставит на 2024 год менеджмент?

Отгрузки должны вырасти на 60-100% до 40-50 млрд руб

Выручка может вырасти до 39 млрд руб, а NIC до 13 млрд руб или 180 руб/акция

Это уже с учетом 8% допэмисии!

При 100% выплате, дивидендная доходность за 2024 год составит по текущей цене около 6%

Много это или мало для растущего бизнеса?

Решайте сами...

Целевая цена аналитиков составляет в основном от 2010 до 2800 руб и -30% и 3% потенциала роста

Только мудрецы из SBER прогнозируют цену в 3284 руб и потенциал 14%!

На фоне 13.5% доходности ОФЗ такая доходность лично меня не впечатляет

Но всегда найдутся фанаты IT сектора готовые купить по любым ценам

Напомню, что главной новостью конца прошлого года был не отчёт, а новости про новую мотивационную программу менеджмента и партнеров-контрибьютеров роста бизнеса компании

Компания объявила, что каждое удвоение капитализации, подкрепленное ростом бизнеса, будет приводить к дополнительной эмиссии 25% акций компании

Если линейно посчитать возможный эффект от этой программы, то вот что получалось

Если каждый год будет удвоение бизнеса, то за следующие 5 лет выручка могла вырасти в 32 раза, а количество акций всего в 3 раза!

Вроде бы выгодная сделка для акционеров?

Но рынок с этим был не согласен и акции упали с момента выхода новости к середине Ноября на 20% с 2580 до 2080 руб

На тот момент допэмиссия в 25% стоила около 40 млрд руб

Согласитесь, планировались щедрые бонусы для сотрудников и партнеров!

Реакция инвестиционного сообщества была на столько негативной, что публичные объяснения был вынужден давать даже основатель компании Юрий Максимов

На мой взгляд, у рынка было бы намного меньше вопросов и сомнений если это интервью вышло ДО момента объявления намерений по допэмиссии на закрытой встрече с блогерами и крупными инвесторами

Но вышло, как вышло...

Так как более 50% всей выручки компании формируется в 4-ом квартале, сам отчет за 3-ий квартал был малоинформативен

По итогам 9 месяцев, менеджмент заявлял, что ВСЁ идет по плану и отгрузки по итогам года будут в обещанном в начале года диапазоне 22-30 млрд руб

Давайте посмотрим сколько вышло по факту и какую прибыль и дивиденды заработала компания для своих акционеров

Отгрузки выросли на 76% и составили 25.5 млрд руб

Прирост отгрузок случился благодаря увеличению продаж новых продуктов существующим клиентам на 5.6 млрд и на 2.6 млрд продлению лицензий

Еще 2.8 млрд руб дали отгрузки новым клиентам

Количество активных клиентов выросло на 26% и превысило 3.3 тыс

Выручка за год выросла на 61% до 22.2 млрд руб, из которых 13.9 млрд руб было получено в 4-ом квартале

Рост выручки в 4-ом квартале составил 105%

В структуре выручки 4-го квартала доминировала выручка от продажи лицензий на 13 млрд руб с ростом на 107% год к году

Выручка от услуг информационной безопасности выросла на 73% до 0.8 млрд руб

Так как продают в основном продукты созданные ранее, при 13 млрд руб выручки себестоимость составила в 4-ом квартале всего 483 млн руб

Большая часть себестоимости это зарплаты 183 млн и 240 млн амортизация нематериальных активов

Фантастический бизнес, "один раз вложили деньги в разработку, а потом продаем софт почти без затрат"

Но так ли это?

Не совсем, нужно же разрабатывать новые продукты и их продвигать!

А расходы на разработку новых продуктов сидят не в себестоимости, а в операционных расходах

На разработку в 4-ом квартале потратили на 99% больше г-к-г и 815 млн руб и 2.3 млрд руб за 2023 год

При этом, расходы на маркетинг и коммерцию выросли в 4-ом квартале на 88% до 2.2 млрд руб и 6.0 млрд за год

В целом за год, операционные расходы выросли, как и выручка, на 61% до 12.4 млрд из которых 7.5 млрд руб это зарплаты

В 2022 году операционные расходы были 7.7 млрд и зарплаты 4.6 млрд руб

Зарплаты разработчиков выросли на 64% до 1.8 млрд, зарплаты менеджмента на 58% до 1.3 млрд, а зарплаты маркетинга и сейлзов на 73% до 3.8 млрд руб!

Рост зарплат на 63% от части объясняется тем, что компания увеличила за год штат сотрудников на 44% с 1.6 до 2.3 тыс человек

Немного вызывает вопросы рост рекламных и представительских расходов на 1 млрд до 1.6 млрд руб

Зачем лидеру рынка столько инвестиций в продвижение?

Но на сколько я понимаю, инвестируют в продвижение своих продуктов в том числе и в новые страны СНГ, Азии и Латинской Америки

Благодаря росту выручки, операционная прибыль выросла в 4-ом квартале на 137% до 9.5 млрд руб или 144 руб/акция

В годовом выражении операционная прибыль выросла до 9.8 млрд руб и 149 руб/акция

Финансовые доходы/расходы практически не оказывают влияния на чистую прибыль

Сальдо финансовых доходов/расходов в 4-ом квартале составило всего -4 млн руб

Денежная позиция компании за год сократилась с 4.1 до 1.7 млрд руб

Долг компании вырос на 0.9 млрд с 4.8 до 5.7 млрд руб

Почему при 9.8 млрд руб операционной прибыли денежная позиция сокращается, а долг растет?

Всё дело в том, что компания пока не получила от своих клиентов заработанные деньги и они "висят" в дебиторской задолженности

Долг покупателей вырос в 4-ом квартале на 13 млрд до 17 млрд руб

Получается, что из 13.9 млрд руб выручки 4-го квартала компания не получила большую часть и была вынуждена даже закрывать кассовый разрыв займом!

Из-за этого оттока денег в рабочий капитал, FCF (свободный денежный поток) снизился в 2023 году до 1.7 млрд руб или 26 руб/акция

Понятно, что ситуация наверное исправится в 1-ом квартале, когда компания получит деньги от клиентов

Но с такой сильной сезонностью выручки и денежных потоков что-то нужно определенно делать

Дивидендная политика компании основана не на Чистой прибыли и не на FCF, а на придуманном компанией показателе NIC

Вот как он высчитывается

За 2023 год NIC вырос на 77% до 8.7 млрд руб или 132 руб/акция

Рентабельность годового NIC выросла до 39%

По дивидендной политике, компания выплачивает от 50 до 100% NIC на дивиденды

За 2023 год уже рекомендована выплата 94.6 руб/акция или 7.3 млрд руб

Сумма дивидендов, полученных в 2023 и за 2023 год, составит 148 руб/акция

Это c учетом финальных дивидендов за 2022 год в размере 15.8 руб/акция

С учетом этих 15.8 руб, выплаченных в 3-ем квартале 2023, выплатили 100% NIC за 2022 год

За 2023 год пока рекомендовали выплатить двумя траншами 94.6 руб/акция или 72% NIC

Кроме того, уже рекомендовали выплатить 4.56 руб/акция за 1-ый квартал 2024 года

Чтобы Вы понимали, эти выплаты составят ПОЛОВИНУ накопленного за ВСЁ время жизни компании капитала

Активы компании на конец года составляли 28 млрд руб или 430 руб/акция

Эти 28 млрд активов дали возможность заработать 9.5 млрд руб и 144 руб/акция операционной прибыли!

Рентабельность активов составляет фантастические 34%!

Акции после паники на новости об допэмиссии выросли с 1900 до 3000 руб!

Российские инвесторы быстро забывают как их "размывают"

При этом, инвесторы, купившие акции на IPO, будут иметь более 10% дивидендной доходности за 2023 год!

Но!

По текущим 3000 руб, компания оценена в 23-и прибыли NIC 2023 года и торгуется с всего 3% доходностью за 2023 год!

При этом, акций в 2024 году станет больше на 8% и прибыль/дивиденды акционеров "размоют" еще на 8%!

Да, это не ранее заявленные 25%, но всё равно много!

Какие цели ставит на 2024 год менеджмент?

Отгрузки должны вырасти на 60-100% до 40-50 млрд руб

Выручка может вырасти до 39 млрд руб, а NIC до 13 млрд руб или 180 руб/акция

Это уже с учетом 8% допэмисии!

При 100% выплате, дивидендная доходность за 2024 год составит по текущей цене около 6%

Много это или мало для растущего бизнеса?

Решайте сами...

Целевая цена аналитиков составляет в основном от 2010 до 2800 руб и -30% и 3% потенциала роста

Только мудрецы из SBER прогнозируют цену в 3284 руб и потенциал 14%!

На фоне 13.5% доходности ОФЗ такая доходность лично меня не впечатляет

Но всегда найдутся фанаты IT сектора готовые купить по любым ценам

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба