О компании.

Магнитогорский металлургический комбинат (ММК) — крупнейший российский производитель стали. Активы компании представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов. На долю группы приходится более 16% объема выпуска стали в стране. Входит в ТОП 5 по этому показателю.

Самообеспеченность в ресурсах средняя: уголь 40%, железорудное сырьё 17%, электроэнергия 75%. Производственные мощности 16 млн тонн стали в год. ММК – производитель полного цикла с фокусом на премиальную продукцию. Исторически компания концентрируется на отечественном рынке и странах СНГ. Группа состоит из трёх бизнес сегментов: Российский, Турецкий и угольный.

В 2022 году основной владелец ММК Виктор Рашников, которому принадлежит около 80% акций, перевел свою долю в компании из юрисдикции Кипра в Россию. А в августе 2022 года Рашников и ММК попали под блокирующие санкции США.

Также с марта 2022 года Евросоюз запретил поставки стали и железа из России. На экспорт ММК отправлял около 20% продукции, из них на Европу приходилось менее 20%.

Текущая цена акций.

С начала 2024 года акции ММК выросли примерно на 6%. На данный момент акции торгуются чуть ниже восходящего канала, который длился более 1,5 лет.

Операционные результаты.

Выплавка чугуна 2,345 млн тонн (+0% г/г).

Производство стали 2,97 млн тонн (-2,9% г/г). Из них 95% приходится на РФ, 5% на Турцию.

Производство угольного концентрата 0,83 млн тонн (-15% г/г);

Продажи металлопродукции 2,731 млн тонн (-1% г/г);

Продажи премиальной продукции 1 млн тонн (-10% г/г);

По итогам 1Q 24 компания отразила снижение операционных результатов как г/г, так и кв/кв. И вообще результаты снижаются 3 квартала подряд. Основная причина – это продолжающиеся капитальные ремонты оборудования, в частности, ремонт доменной печи №8 и прокатных мощностей.

В 2Q 24 ММК ожидает восстановление объема продаж, в первую очередь премиальной продукции, на фоне окончания ремонтов в прокатном переделе и позитивной динамики металлопотребления, подкрепленной сезонным оживлением строительной активности.

Цены на сталь.

Цены на стальную продукцию в России в 1Q 24 были выше г/г примерно на 15%-20%. Но последний год они относительно стабильны. К слову, текущие цены примерно на треть ниже максимумов 2021 года.

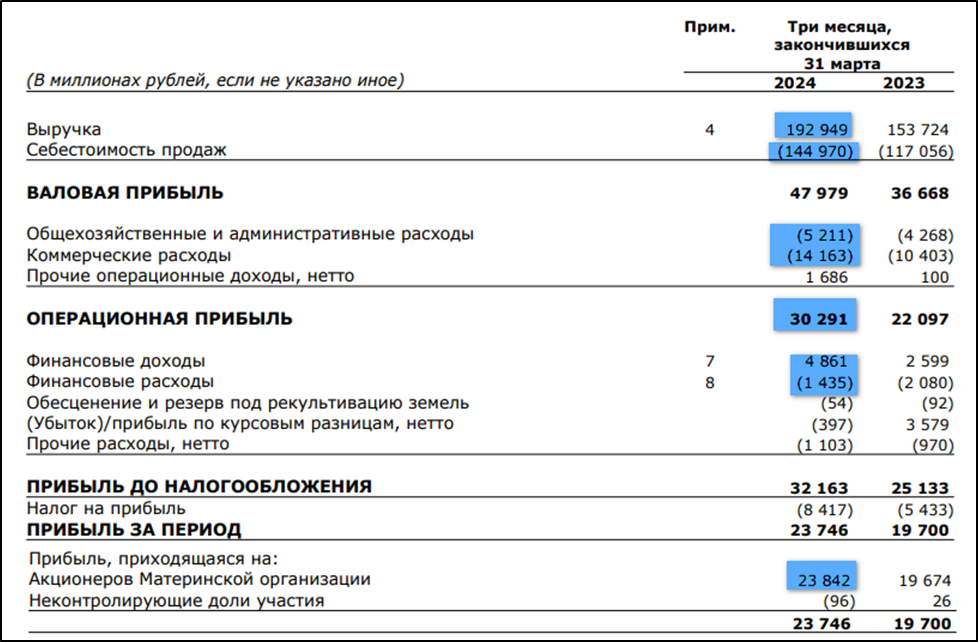

Финансовые результаты.

Результаты за 1Q 2024:

Выручка 193 млрд (+26% г/г);

Себестоимость 145 млрд (+23% г/г). К слову, ЗП в этой части: 18 млрд (+32% г/г);

Коммерческие расходы 14 млрд (+35% г/г);

Операционная прибыль 146 млрд (+33% г/г);

Финансовые доходы-расходы = 3,4 млрд (рост в 6,5 раз г/г);

Курсовые разницы -0,4 млрд (а год назад +3,5 млрд);

Чистая прибыль (ЧП) 23,8 млрд (+21% г/г).

Рост результатов в 1Q 24 год к году в основном отражает инфляцию. Также стоит отметить, что текущие результаты хуже кв/кв. Это уже следствие ремонтов.

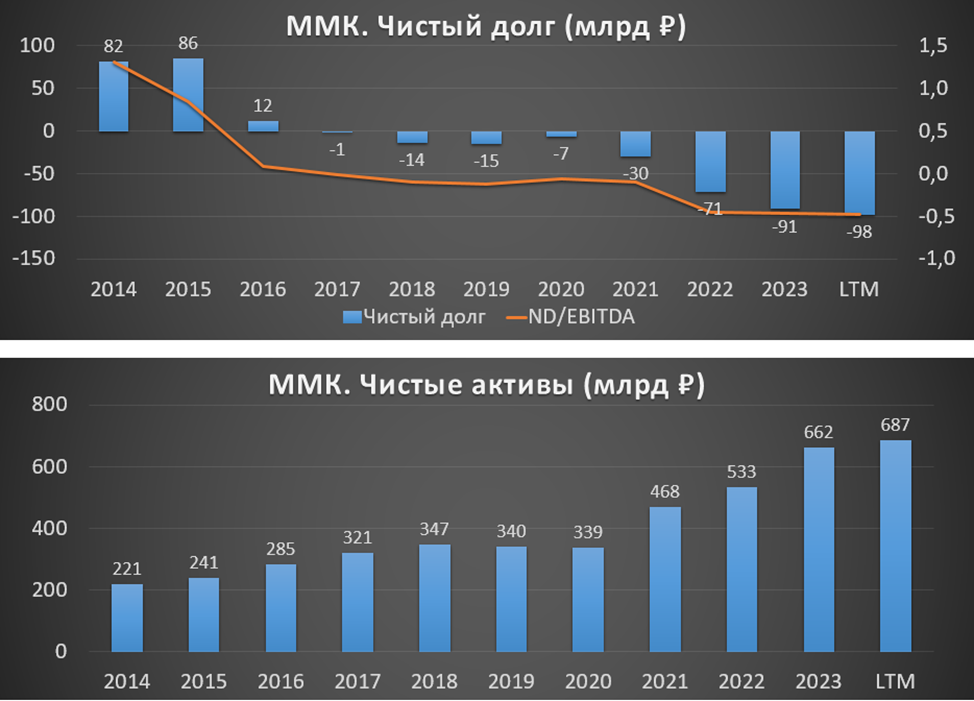

Баланс.

Чистые активы 687 млрд (+4% за квартал). Т.е. на такую сумму активы превышают обязательства.

Запасы 130 (+1,5% за квартал).

Денежные средства 170,2 млрд (+5% за квартал).

Суммарные кредиты и займы 72 млрд (+3% за квартал).

Таким образом, чистый долг отрицательный: -98 млрд (+7% за квартал). Это говорит об отличной финансовой устойчивости и возможности выплатить хорошие дивиденды.

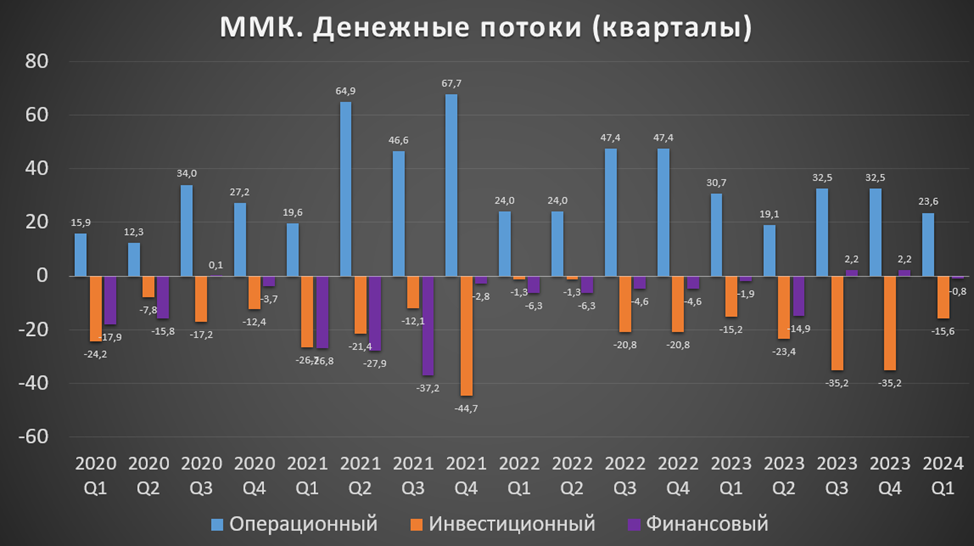

Денежные потоки.

операционная деятельность 23,5 млрд (-23% г/г). Именно столько денег поступило в компанию за квартал. Основные причины снижения: рост оборотного капитала (увеличение запасов и рост задолженности покупателей) и налога на прибыль.

инвестиционная деятельность -15,6 млрд (+3% г/г). При этом капитальные затраты составили 22 млрд (+16% г/г). Кстати, 3,9 млрд компания получила процентами по вкладам.

финансовая деятельность -0,8 млрд (-56% г/г). Это результат частичного гашения долга.

Операционный поток относительно слабый.

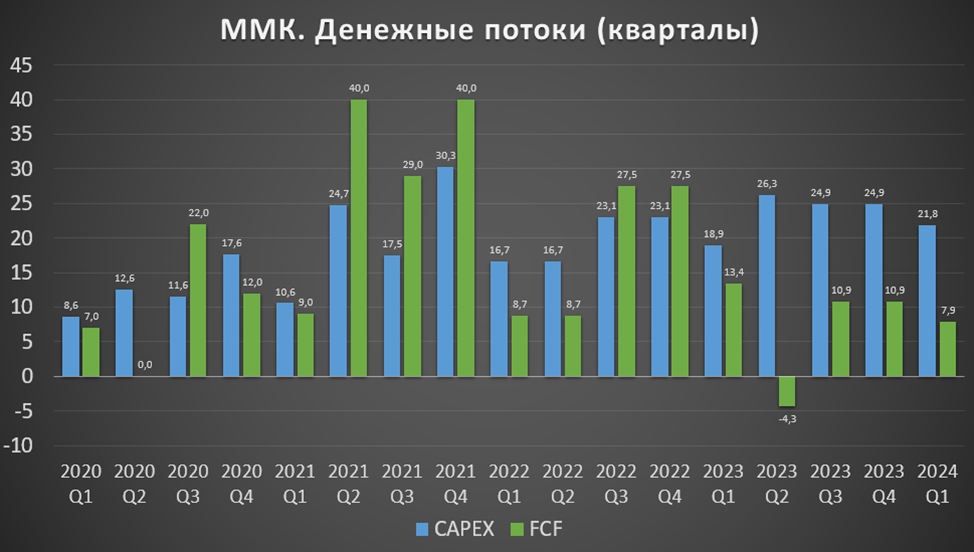

В итоге, свободный денежный поток (FCF), который важен при определении дивидендов, составил 7,9 млрд (-40% г/г). Главным образом это связано с ростом капитальных затрат и оттоком денежных средств на оборотный капитал.

Дивиденды.

Согласно дивидендной политики, при низкой долговой нагрузке компания может отправлять на дивиденды более 100% от свободного денежного потока.

27.04.24 Совет директоров (СД) рекомендовал 2,752₽ дивидендами за 2023 год. Это около 5% доходности к текущей цене акции. На дивиденды будет отправлено 30,8 млрд, что соответствует 100% от FCF и 26% от ЧП. Дата отсечки 10.06.2024. Собрание акционеров по утверждению дивидендов состоится 30.05.24.

Рекомендация СД разочаровала инвесторов, т.к. многие ожидали распределения более 100% от FCF, учитывая пропущенный 2022 год.

Расчетный дивиденд за 1Q 24 составляет 0,7₽ (1,2% доходности). Но если бы не высокий отток денежных средств на оборотный капитал, то дивиденд был бы раза в два выше.

Перспективы.

Основной спрос на стальную продукцию обеспечивает строительная отрасль, которая установила рекорд в секторе жилищного строительства в 2023 году. Также из-за специальной военной операции увеличился спрос на сталь для производства техники и боеприпасов. Дополнительное положительное влияние оказывает импортозамещение в машиностроении.

Среди возможных будущих драйверов:

рост производства в автомобильной промышленности;

значительно более широкое применение технологий строительства жилья на стальном каркасе;

строительство новых инфраструктурных проектов, которые требуют большого количества стали, таких как Сила Сибири 2.

Вообще ММК проводит большую инвестиционную программу. Среднегодовой капекс был запланирован на уровне $1,25 млрд до 2025 года. С увеличением трат на экологию в 2 раза. При этом компания ожидала положительный эффект дополнительно $780 млн на EBITDA к 2025 году. И как мы уже видели, последние три года капитальные затраты существенно выросли. В 2024 году также ожидается высокая инвестиционная активность, что негативно повлияет на свободный денежный поток, а, следовательно, и на дивиденды.

Текущие проекты:

строительство коксовой батареи №12;

строительство кислородного блока;

строительство комплексов по производству кованых и литых валков, а также продукции тяжелого машиностроения;

модернизация кислородно-конвертерного производства с установкой комбинированной системы вдувания кислорода, которая позволит повысить эффективность конвертерного производства и увеличить производство стали.

В 2Q 24 ожидается окончания ремонтов в прокатном переделе, что скажется на восстановлении объема продаж, в первую очередь премиальной продукции. Таким образом, финансовые показатели должны подрасти.

Риски.

Возможные риски:

Ожидаемое замедление темпов строительства из-за высокой ключевой ставки ЦБ и сворачивания льготной ипотеки.

Возможное снижение цен на металлопродукцию;

Налоговые риски.

Минимум до конца 2024 года действуют новые экспортные пошлины на широкий перечень товаров с привязкой к курсу рубля, в частности, это касается металлургов.

Спор с ФАС. К слову, 03.05.24 стало известно, что НЛМК и ММК попросили ФАС заключить мировые соглашения по «делу металлургов».

Мультипликаторы.

По мультипликаторам ММК оценена средне относительно своих исторических значений:

Текущая цена акции = 55,45 ₽; капитализация = 620 млрд ₽

EV/EBITDA = 2,5

P/E = 5,1; P/S = 0,8; P/B = 0,9

Рентаб. EBITDA 26%; ROE = 18%; ROA = 13%

Относительно Северстали и НЛМК, ММК исторически, оценена значительно дешевле, в первую очередь по причине того, что это менее эффективная компания и дивиденды, как правило, ниже.

Выводы.

ММК – это одна из крупнейших металлургических компаний в РФ и мире.

Самообеспеченность сырьем у нее ниже, чем у Северстали, поэтому себестоимость производства выше, рентабельность хуже.

Операционные результаты снизились из-за ремонтов.

Финансовые результаты 1Q 24 выше г/г из-за инфляции, но хуже кв/кв из-за ремонтов.

У ММК отрицательный чистый долг, что говорит об отличной финансовой устойчивости.

FCF низкий из-за роста капитальных затрат и оттока денежных средств в оборотный капитал.

Причём на весь 2024 год запланированы большие инвестиции, что негативно повлияет на свободный денежный поток и на дивиденды.

На данный момент акция слабо защищает от девальвации, потенциальная дивидендная доходность ниже, чем по вкладам, финансовые результаты зависят от цен на сталь в России, за которыми следит государство. Плюс ожидается спад спроса со стороны стройки.

По мультипликаторам компания оценена средне. Текущая справедливая цена акций в районе 52₽.

Мои сделки.

Недавно я начал заново формировать позицию по ММК. Сейчас она занимает 1% от портфеля акций и плюсует на 3%. На данный момент компания оценивается недорого и после окончания инвестиционной программы, ММК, вероятно, вернется к высоким дивидендам. Поэтому на коррекциях буду стараться докупать

Магнитогорский металлургический комбинат (ММК) — крупнейший российский производитель стали. Активы компании представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов. На долю группы приходится более 16% объема выпуска стали в стране. Входит в ТОП 5 по этому показателю.

Самообеспеченность в ресурсах средняя: уголь 40%, железорудное сырьё 17%, электроэнергия 75%. Производственные мощности 16 млн тонн стали в год. ММК – производитель полного цикла с фокусом на премиальную продукцию. Исторически компания концентрируется на отечественном рынке и странах СНГ. Группа состоит из трёх бизнес сегментов: Российский, Турецкий и угольный.

В 2022 году основной владелец ММК Виктор Рашников, которому принадлежит около 80% акций, перевел свою долю в компании из юрисдикции Кипра в Россию. А в августе 2022 года Рашников и ММК попали под блокирующие санкции США.

Также с марта 2022 года Евросоюз запретил поставки стали и железа из России. На экспорт ММК отправлял около 20% продукции, из них на Европу приходилось менее 20%.

Текущая цена акций.

С начала 2024 года акции ММК выросли примерно на 6%. На данный момент акции торгуются чуть ниже восходящего канала, который длился более 1,5 лет.

Операционные результаты.

Выплавка чугуна 2,345 млн тонн (+0% г/г).

Производство стали 2,97 млн тонн (-2,9% г/г). Из них 95% приходится на РФ, 5% на Турцию.

Производство угольного концентрата 0,83 млн тонн (-15% г/г);

Продажи металлопродукции 2,731 млн тонн (-1% г/г);

Продажи премиальной продукции 1 млн тонн (-10% г/г);

По итогам 1Q 24 компания отразила снижение операционных результатов как г/г, так и кв/кв. И вообще результаты снижаются 3 квартала подряд. Основная причина – это продолжающиеся капитальные ремонты оборудования, в частности, ремонт доменной печи №8 и прокатных мощностей.

В 2Q 24 ММК ожидает восстановление объема продаж, в первую очередь премиальной продукции, на фоне окончания ремонтов в прокатном переделе и позитивной динамики металлопотребления, подкрепленной сезонным оживлением строительной активности.

Цены на сталь.

Цены на стальную продукцию в России в 1Q 24 были выше г/г примерно на 15%-20%. Но последний год они относительно стабильны. К слову, текущие цены примерно на треть ниже максимумов 2021 года.

Финансовые результаты.

Результаты за 1Q 2024:

Выручка 193 млрд (+26% г/г);

Себестоимость 145 млрд (+23% г/г). К слову, ЗП в этой части: 18 млрд (+32% г/г);

Коммерческие расходы 14 млрд (+35% г/г);

Операционная прибыль 146 млрд (+33% г/г);

Финансовые доходы-расходы = 3,4 млрд (рост в 6,5 раз г/г);

Курсовые разницы -0,4 млрд (а год назад +3,5 млрд);

Чистая прибыль (ЧП) 23,8 млрд (+21% г/г).

Рост результатов в 1Q 24 год к году в основном отражает инфляцию. Также стоит отметить, что текущие результаты хуже кв/кв. Это уже следствие ремонтов.

Баланс.

Чистые активы 687 млрд (+4% за квартал). Т.е. на такую сумму активы превышают обязательства.

Запасы 130 (+1,5% за квартал).

Денежные средства 170,2 млрд (+5% за квартал).

Суммарные кредиты и займы 72 млрд (+3% за квартал).

Таким образом, чистый долг отрицательный: -98 млрд (+7% за квартал). Это говорит об отличной финансовой устойчивости и возможности выплатить хорошие дивиденды.

Денежные потоки.

операционная деятельность 23,5 млрд (-23% г/г). Именно столько денег поступило в компанию за квартал. Основные причины снижения: рост оборотного капитала (увеличение запасов и рост задолженности покупателей) и налога на прибыль.

инвестиционная деятельность -15,6 млрд (+3% г/г). При этом капитальные затраты составили 22 млрд (+16% г/г). Кстати, 3,9 млрд компания получила процентами по вкладам.

финансовая деятельность -0,8 млрд (-56% г/г). Это результат частичного гашения долга.

Операционный поток относительно слабый.

В итоге, свободный денежный поток (FCF), который важен при определении дивидендов, составил 7,9 млрд (-40% г/г). Главным образом это связано с ростом капитальных затрат и оттоком денежных средств на оборотный капитал.

Дивиденды.

Согласно дивидендной политики, при низкой долговой нагрузке компания может отправлять на дивиденды более 100% от свободного денежного потока.

27.04.24 Совет директоров (СД) рекомендовал 2,752₽ дивидендами за 2023 год. Это около 5% доходности к текущей цене акции. На дивиденды будет отправлено 30,8 млрд, что соответствует 100% от FCF и 26% от ЧП. Дата отсечки 10.06.2024. Собрание акционеров по утверждению дивидендов состоится 30.05.24.

Рекомендация СД разочаровала инвесторов, т.к. многие ожидали распределения более 100% от FCF, учитывая пропущенный 2022 год.

Расчетный дивиденд за 1Q 24 составляет 0,7₽ (1,2% доходности). Но если бы не высокий отток денежных средств на оборотный капитал, то дивиденд был бы раза в два выше.

Перспективы.

Основной спрос на стальную продукцию обеспечивает строительная отрасль, которая установила рекорд в секторе жилищного строительства в 2023 году. Также из-за специальной военной операции увеличился спрос на сталь для производства техники и боеприпасов. Дополнительное положительное влияние оказывает импортозамещение в машиностроении.

Среди возможных будущих драйверов:

рост производства в автомобильной промышленности;

значительно более широкое применение технологий строительства жилья на стальном каркасе;

строительство новых инфраструктурных проектов, которые требуют большого количества стали, таких как Сила Сибири 2.

Вообще ММК проводит большую инвестиционную программу. Среднегодовой капекс был запланирован на уровне $1,25 млрд до 2025 года. С увеличением трат на экологию в 2 раза. При этом компания ожидала положительный эффект дополнительно $780 млн на EBITDA к 2025 году. И как мы уже видели, последние три года капитальные затраты существенно выросли. В 2024 году также ожидается высокая инвестиционная активность, что негативно повлияет на свободный денежный поток, а, следовательно, и на дивиденды.

Текущие проекты:

строительство коксовой батареи №12;

строительство кислородного блока;

строительство комплексов по производству кованых и литых валков, а также продукции тяжелого машиностроения;

модернизация кислородно-конвертерного производства с установкой комбинированной системы вдувания кислорода, которая позволит повысить эффективность конвертерного производства и увеличить производство стали.

В 2Q 24 ожидается окончания ремонтов в прокатном переделе, что скажется на восстановлении объема продаж, в первую очередь премиальной продукции. Таким образом, финансовые показатели должны подрасти.

Риски.

Возможные риски:

Ожидаемое замедление темпов строительства из-за высокой ключевой ставки ЦБ и сворачивания льготной ипотеки.

Возможное снижение цен на металлопродукцию;

Налоговые риски.

Минимум до конца 2024 года действуют новые экспортные пошлины на широкий перечень товаров с привязкой к курсу рубля, в частности, это касается металлургов.

Спор с ФАС. К слову, 03.05.24 стало известно, что НЛМК и ММК попросили ФАС заключить мировые соглашения по «делу металлургов».

Мультипликаторы.

По мультипликаторам ММК оценена средне относительно своих исторических значений:

Текущая цена акции = 55,45 ₽; капитализация = 620 млрд ₽

EV/EBITDA = 2,5

P/E = 5,1; P/S = 0,8; P/B = 0,9

Рентаб. EBITDA 26%; ROE = 18%; ROA = 13%

Относительно Северстали и НЛМК, ММК исторически, оценена значительно дешевле, в первую очередь по причине того, что это менее эффективная компания и дивиденды, как правило, ниже.

Выводы.

ММК – это одна из крупнейших металлургических компаний в РФ и мире.

Самообеспеченность сырьем у нее ниже, чем у Северстали, поэтому себестоимость производства выше, рентабельность хуже.

Операционные результаты снизились из-за ремонтов.

Финансовые результаты 1Q 24 выше г/г из-за инфляции, но хуже кв/кв из-за ремонтов.

У ММК отрицательный чистый долг, что говорит об отличной финансовой устойчивости.

FCF низкий из-за роста капитальных затрат и оттока денежных средств в оборотный капитал.

Причём на весь 2024 год запланированы большие инвестиции, что негативно повлияет на свободный денежный поток и на дивиденды.

На данный момент акция слабо защищает от девальвации, потенциальная дивидендная доходность ниже, чем по вкладам, финансовые результаты зависят от цен на сталь в России, за которыми следит государство. Плюс ожидается спад спроса со стороны стройки.

По мультипликаторам компания оценена средне. Текущая справедливая цена акций в районе 52₽.

Мои сделки.

Недавно я начал заново формировать позицию по ММК. Сейчас она занимает 1% от портфеля акций и плюсует на 3%. На данный момент компания оценивается недорого и после окончания инвестиционной программы, ММК, вероятно, вернется к высоким дивидендам. Поэтому на коррекциях буду стараться докупать

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба