24 июня 2024 БКС Экспресс

Наш взгляд на долговой рынок в рублях меняем на позитивный. В портфеле меняем Норникель и МТС.

Главное

• Минфин перешел к выпуску флоатеров — позитивный сигнал.

• Ожидаем уменьшения дефицита бюджета в 2025 г. относительно 2024 г.

• Банкам стала невыгодна льготная ипотека после 18% по вкладам.

• Нормативы ЦБ жесткие — не дадут банкам наращивать кредитование.

• Пока ЦБ занимает взвешенную позицию, не повышая ставку.

• Рубль ниже 90 за доллар — умеренно позитивно.

• Нефть Urals чуть ниже $70 за баррель — нейтрально.

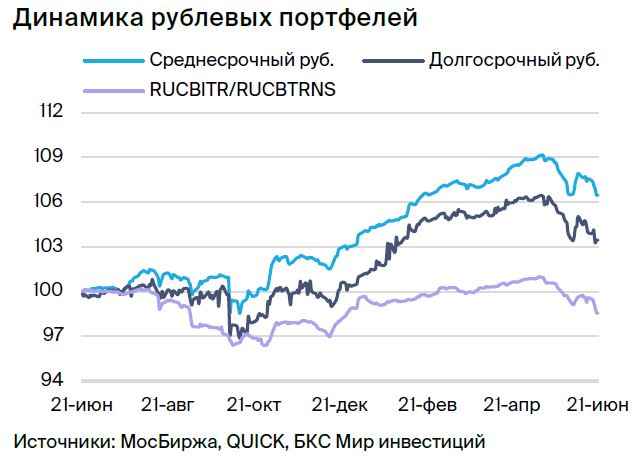

• Среднесрочный в рублях облигаций в рублях: увеличиваем «длину» портфеля.

В деталях

Переход Минфина к выпуску флоатеров является позитивным сигналом для ОФЗ-ПД. Считаем, что сохранение ставки на заседании в июле является базовым сценарием на основе текущих данных, которые, хотя и частично, ухудшаются, но в целом отражают ужесточение условий в будущем. За повышение ставки выступает майская и июньская инфляция, цена на продовольствие (из-за заморозков) и повышение цен на услуги, в том числе туризм.

Однако опережающие индикаторы говорят о начале обратного процесса: банки досрочно отменяют льготную ипотеку, рубль находится ниже 90 за доллар, повышение налогов на граждан и компании в 2025 г. снизит спрос в экономике и, вероятно, дефицит мощностей вместе с дефицитом на рынке труда.

Также было бы логично подождать больше статистики до сентября 2024 г. Кроме того, Минфин прислушался к рынку и начал размещать ОФЗ с переменным купоном, что должно снять напряжение на рынке облигаций с фиксированным купоном, которые уже закладывают повышение ставки до 18–20%, хотя ожидаем ее сохранения.

Также сохранение планового дефицита бюджета в 2025 г. уменьшит потребность в выпуске ОФЗ. Взгляд на валютные облигации улучшаем до позитивного, ожидая обесценения рубля до конца года. В долгосрочной перспективе у нас также умеренно позитивный взгляд на рынок, поскольку к 2025–2026 гг. ожидаем постепенного снижения доходностей длинных ОФЗ до 9–11% с более чем 15%.

Меняем флоатеры Норникеля и МТС на длинные ОФЗ 26240 и 26221 с YTM 15,6%. Как и сказано выше, опережающие индикаторы указывают на улучшение рыночных условий в кредитовании, дефиците бюджета и давления на рынок ОФЗ с фиксированным купоном. По нашим оценкам, снижение доходности 1,5% по этим облигациям может принести 15%+ за полгода.

Эмитенты и выпуски

ПКБ

ПКБ БО 001P-04

Первое клиентское бюро (ПКБ) — крупный, цифровой (технологичный) коллектор на российском рынке с долей 20%. Основа кредитоспособности — очень низкие финансовые риски и крепкий бизнес профиль. Так, долговая нагрузка крайне низкая по показателю Скорректированный чистый долг/Cash EBITDA — 0,7x, а достаточность капитала очень высокая: Скорректированный капитал/Кредиты — 60%. 50% условного портфеля кредитов погашается в течение года, что полностью покроет все долги.

Костяк портфеля ПКБ — 0,8 млн платящих клиентов. 60% платят через приставов, а оставшиеся 40% — по графику ПКБ, чтобы списать большую часть долга и полностью обелить кредитную историю. Акционер сменился с Baring Vostok на Романа Ковалева, обладающего опытом в финансовой сфере.

Ожидаем повышения рейтинга до ruA- или ruA после завершения всех расчетов после смены акционера. ПКБ торгуется с доходностью на 1% выше облигаций с похожим рейтингом, ожидаем доход по выпуску 001Р-04 (переоценка тела + купон + реинвестирование) 12% за полгода.

Сегежа

Серия 002P-05R

Сегежа занимается лесозаготовкой и деревообработкой, кейс основан на слабом рубле и поддержке 62%-го акционера АФК Система. Компания сильно пострадала из-за санкций — пришлось перенаправить часть продукции из Европы в Китай, что сильно увеличило издержки.

Ожидаем снижения долговой нагрузки с заоблачных 17х до 5,5х в 2024 г. на фоне слабого рубля по 95 за доллар — эффект уже был во II квартале 2023 г., когда EBITDA увеличилась в три раза при среднем курсе 81 за доллар. Чистый Долг/EBITDA АФК Система составляет около 3,8х, но погасить треть долга можно, продав долю в Ozon.

Помощь Сегеже при этом никак не повлияет на долговую нагрузку. Пропорционально консолидированная EBITDA составляет 150–160 млрд руб., из которых на стабильный бизнес МТС приходится 70%.

Ожидаем снижения доходности до более приемлемых 22%, или +7% к выпускам АФК Система. Потенциальный доход: 23% за полгода, 37% — за год.

У аналитиков БКС Мир инвестиций «Негативный» взгляд на акции компании с целевой ценой 2,7 руб.

ЕвразХолдинг Финанс

Серия 001Р-03

ЕВРАЗ НТМК (эмитент ЕвразХолдинг Финанс) — российский стальной дивизион группы Evraz plc. Занимает сильные позиции в производстве стали для строительной и железнодорожной отрасли в РФ (54% выручки), имеет высокую маржинальность по EBITDA (27%) из-за вертикальной интеграции в железную руду, а также характеризуется очень низкой долговой нагрузкой по показателю Чистый долг/EBITDA 0,8x. Доля экспорта — 38% от выручки, приходится в основном на Азиатский регион.

Условная YTM 18,6% — максимум для 1-го эшелона, ожидаем снижения. Потенциальный доход за полгода — 10%, привлекательно.

Евроторг (Ритейл Бел Финанс)

Серия 001Р-02

Ритейл Бел Финанс — специальная компания для привлечения долга белорусского продуктового ритейлера Евроторг, аналога российских X5 Group и Магнита. Доля рынка в Белоруссии достигает 20%, низкая долговая нагрузка по показателю Чистый Долг/EBITDA — 1,6х, рентабельность по EBITDA — 12%, не хуже, чем в среднем по рынку.

Ожидаем снижения доходности выпуска 001Р-02 на 1–2% в течение полугода, что позволит заработать 9–10% за полгода.

Россия

Серия 26244

Серия 26243

Серия 26240

Серия 26221

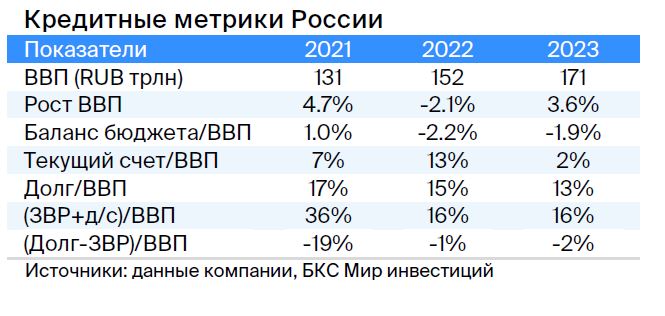

Россия имеет отрицательный чистый долг, экономика растет.

YTM 15,6% по ОФЗ 26243, 26244, 26240 и 262221 ожидаем снижения доходности на 1,5% за полгода и 3% за год, так как опережающие индикаторы: размещение Минфином ОФЗ с переменным купоном (флоатеров), повышение налогов, более низкий дефицит бюджета в 2025 г., чем в 2024 г., досрочная отмена льготной ипотеки банками и крепкий рубль указывают на снижение напряженности на рынке облигаций с фиксированным купоном.

АФК Система

Серия БО 001Р-30

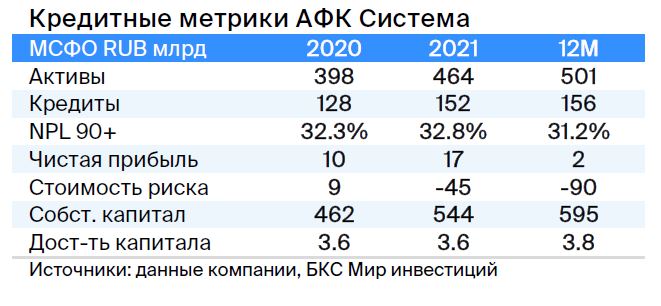

Основа кредитоспособности АФК Система доля в 50% в МТС (70% пропорционально консолидированной EBITDA). Система также владеет 30% в Ozon, 43% — в Элементе, 49% — в Эталон. Кроме того, готовит к IPO Медси и прочих.

Долговая нагрузка по показателю Чистый долг/ EBITDA составляет 3,8x — повышенный уровень, но не учитывает стоимость доли в Ozon в размере 1,5x EBITDA. Считаем привлекательным выпуск АФК Система.

Выпуск БО 001Р-30 с условной YTM 19,4% — максимальной во 2-м эшелоне, ожидаем доход свыше 18% за год.

Газпром

Серия Газпром капитал БО-003Р-02

Газпром (поручитель/оферент по облигациям) добывает газ и нефть, владеет газотранспортной системой в России и обладает монополией на экспорт по трубе. В 2022 г. выручка от газа, нефти и прочего составила 66%, 29% и 5% соответственно, EBITDA — 62%, 33% и 5%. Себестоимость добычи газа и нефти одна из самых низких в мире.

Долговая нагрузка очень низкая: коэффициент Чистый долг/EBITDA составляет 1,0х. Ожидаем его сохранения на низком уровне — 1,5–2,0х. Риск ликвидности/рефинансирования низкий благодаря денежным средствам в $17 млрд, которых достаточно для погашения всех долгов в течение года и более, а также господдержке.

Акционеры: Российская Федерация (прямо и косвенно) — 50,2%, в свободном обращении — 49,8%.

Условная YTM Газпром капитала БО-003Р-02 — 18,9%, максимальная в 1-м эшелоне, к которому относятся самые надежные компании. Купон переменный (ключевая ставка + 1,25% = 17,25%), выплата ежемесячная с 7-дневной переоценкой. Потенциальный доход за полгода — 10%, привлекательно.

У аналитиков БКС Мир инвестиций «Нейтральный» взгляд на акции компании с целевой ценой 170 руб.

Главное

• Минфин перешел к выпуску флоатеров — позитивный сигнал.

• Ожидаем уменьшения дефицита бюджета в 2025 г. относительно 2024 г.

• Банкам стала невыгодна льготная ипотека после 18% по вкладам.

• Нормативы ЦБ жесткие — не дадут банкам наращивать кредитование.

• Пока ЦБ занимает взвешенную позицию, не повышая ставку.

• Рубль ниже 90 за доллар — умеренно позитивно.

• Нефть Urals чуть ниже $70 за баррель — нейтрально.

• Среднесрочный в рублях облигаций в рублях: увеличиваем «длину» портфеля.

В деталях

Переход Минфина к выпуску флоатеров является позитивным сигналом для ОФЗ-ПД. Считаем, что сохранение ставки на заседании в июле является базовым сценарием на основе текущих данных, которые, хотя и частично, ухудшаются, но в целом отражают ужесточение условий в будущем. За повышение ставки выступает майская и июньская инфляция, цена на продовольствие (из-за заморозков) и повышение цен на услуги, в том числе туризм.

Однако опережающие индикаторы говорят о начале обратного процесса: банки досрочно отменяют льготную ипотеку, рубль находится ниже 90 за доллар, повышение налогов на граждан и компании в 2025 г. снизит спрос в экономике и, вероятно, дефицит мощностей вместе с дефицитом на рынке труда.

Также было бы логично подождать больше статистики до сентября 2024 г. Кроме того, Минфин прислушался к рынку и начал размещать ОФЗ с переменным купоном, что должно снять напряжение на рынке облигаций с фиксированным купоном, которые уже закладывают повышение ставки до 18–20%, хотя ожидаем ее сохранения.

Также сохранение планового дефицита бюджета в 2025 г. уменьшит потребность в выпуске ОФЗ. Взгляд на валютные облигации улучшаем до позитивного, ожидая обесценения рубля до конца года. В долгосрочной перспективе у нас также умеренно позитивный взгляд на рынок, поскольку к 2025–2026 гг. ожидаем постепенного снижения доходностей длинных ОФЗ до 9–11% с более чем 15%.

Меняем флоатеры Норникеля и МТС на длинные ОФЗ 26240 и 26221 с YTM 15,6%. Как и сказано выше, опережающие индикаторы указывают на улучшение рыночных условий в кредитовании, дефиците бюджета и давления на рынок ОФЗ с фиксированным купоном. По нашим оценкам, снижение доходности 1,5% по этим облигациям может принести 15%+ за полгода.

Эмитенты и выпуски

ПКБ

ПКБ БО 001P-04

Первое клиентское бюро (ПКБ) — крупный, цифровой (технологичный) коллектор на российском рынке с долей 20%. Основа кредитоспособности — очень низкие финансовые риски и крепкий бизнес профиль. Так, долговая нагрузка крайне низкая по показателю Скорректированный чистый долг/Cash EBITDA — 0,7x, а достаточность капитала очень высокая: Скорректированный капитал/Кредиты — 60%. 50% условного портфеля кредитов погашается в течение года, что полностью покроет все долги.

Костяк портфеля ПКБ — 0,8 млн платящих клиентов. 60% платят через приставов, а оставшиеся 40% — по графику ПКБ, чтобы списать большую часть долга и полностью обелить кредитную историю. Акционер сменился с Baring Vostok на Романа Ковалева, обладающего опытом в финансовой сфере.

Ожидаем повышения рейтинга до ruA- или ruA после завершения всех расчетов после смены акционера. ПКБ торгуется с доходностью на 1% выше облигаций с похожим рейтингом, ожидаем доход по выпуску 001Р-04 (переоценка тела + купон + реинвестирование) 12% за полгода.

Сегежа

Серия 002P-05R

Сегежа занимается лесозаготовкой и деревообработкой, кейс основан на слабом рубле и поддержке 62%-го акционера АФК Система. Компания сильно пострадала из-за санкций — пришлось перенаправить часть продукции из Европы в Китай, что сильно увеличило издержки.

Ожидаем снижения долговой нагрузки с заоблачных 17х до 5,5х в 2024 г. на фоне слабого рубля по 95 за доллар — эффект уже был во II квартале 2023 г., когда EBITDA увеличилась в три раза при среднем курсе 81 за доллар. Чистый Долг/EBITDA АФК Система составляет около 3,8х, но погасить треть долга можно, продав долю в Ozon.

Помощь Сегеже при этом никак не повлияет на долговую нагрузку. Пропорционально консолидированная EBITDA составляет 150–160 млрд руб., из которых на стабильный бизнес МТС приходится 70%.

Ожидаем снижения доходности до более приемлемых 22%, или +7% к выпускам АФК Система. Потенциальный доход: 23% за полгода, 37% — за год.

У аналитиков БКС Мир инвестиций «Негативный» взгляд на акции компании с целевой ценой 2,7 руб.

ЕвразХолдинг Финанс

Серия 001Р-03

ЕВРАЗ НТМК (эмитент ЕвразХолдинг Финанс) — российский стальной дивизион группы Evraz plc. Занимает сильные позиции в производстве стали для строительной и железнодорожной отрасли в РФ (54% выручки), имеет высокую маржинальность по EBITDA (27%) из-за вертикальной интеграции в железную руду, а также характеризуется очень низкой долговой нагрузкой по показателю Чистый долг/EBITDA 0,8x. Доля экспорта — 38% от выручки, приходится в основном на Азиатский регион.

Условная YTM 18,6% — максимум для 1-го эшелона, ожидаем снижения. Потенциальный доход за полгода — 10%, привлекательно.

Евроторг (Ритейл Бел Финанс)

Серия 001Р-02

Ритейл Бел Финанс — специальная компания для привлечения долга белорусского продуктового ритейлера Евроторг, аналога российских X5 Group и Магнита. Доля рынка в Белоруссии достигает 20%, низкая долговая нагрузка по показателю Чистый Долг/EBITDA — 1,6х, рентабельность по EBITDA — 12%, не хуже, чем в среднем по рынку.

Ожидаем снижения доходности выпуска 001Р-02 на 1–2% в течение полугода, что позволит заработать 9–10% за полгода.

Россия

Серия 26244

Серия 26243

Серия 26240

Серия 26221

Россия имеет отрицательный чистый долг, экономика растет.

YTM 15,6% по ОФЗ 26243, 26244, 26240 и 262221 ожидаем снижения доходности на 1,5% за полгода и 3% за год, так как опережающие индикаторы: размещение Минфином ОФЗ с переменным купоном (флоатеров), повышение налогов, более низкий дефицит бюджета в 2025 г., чем в 2024 г., досрочная отмена льготной ипотеки банками и крепкий рубль указывают на снижение напряженности на рынке облигаций с фиксированным купоном.

АФК Система

Серия БО 001Р-30

Основа кредитоспособности АФК Система доля в 50% в МТС (70% пропорционально консолидированной EBITDA). Система также владеет 30% в Ozon, 43% — в Элементе, 49% — в Эталон. Кроме того, готовит к IPO Медси и прочих.

Долговая нагрузка по показателю Чистый долг/ EBITDA составляет 3,8x — повышенный уровень, но не учитывает стоимость доли в Ozon в размере 1,5x EBITDA. Считаем привлекательным выпуск АФК Система.

Выпуск БО 001Р-30 с условной YTM 19,4% — максимальной во 2-м эшелоне, ожидаем доход свыше 18% за год.

Газпром

Серия Газпром капитал БО-003Р-02

Газпром (поручитель/оферент по облигациям) добывает газ и нефть, владеет газотранспортной системой в России и обладает монополией на экспорт по трубе. В 2022 г. выручка от газа, нефти и прочего составила 66%, 29% и 5% соответственно, EBITDA — 62%, 33% и 5%. Себестоимость добычи газа и нефти одна из самых низких в мире.

Долговая нагрузка очень низкая: коэффициент Чистый долг/EBITDA составляет 1,0х. Ожидаем его сохранения на низком уровне — 1,5–2,0х. Риск ликвидности/рефинансирования низкий благодаря денежным средствам в $17 млрд, которых достаточно для погашения всех долгов в течение года и более, а также господдержке.

Акционеры: Российская Федерация (прямо и косвенно) — 50,2%, в свободном обращении — 49,8%.

Условная YTM Газпром капитала БО-003Р-02 — 18,9%, максимальная в 1-м эшелоне, к которому относятся самые надежные компании. Купон переменный (ключевая ставка + 1,25% = 17,25%), выплата ежемесячная с 7-дневной переоценкой. Потенциальный доход за полгода — 10%, привлекательно.

У аналитиков БКС Мир инвестиций «Нейтральный» взгляд на акции компании с целевой ценой 170 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба