4 июля 2024 БКС Экспресс Кокорева Анна

Макродрайверы

Рынок США

• Индексы S&P 500 и NASDAQ 3 июля закрылись на подъеме, рост составил 0,51% и 0,88% соответственно. Индекс Russell 2000 прибавил 0,14%.

Рынок продемонстрировал рост даже в неполный торговый день. Самый известный медведь на американском рынке — Марко Коланович — покинул Уолл-стрит. Главный стратег по глобальным рынкам и один из руководителей отдела глобальных исследований JPMorgan уходит из банка после двух лет неудачных прогнозов. Часто критикам фондового рынка США приходится нелегко: исторически он растущий, и динамика текущего года это подтверждает.

7 из 11 секторов закрылись в зеленой зоне. Лидировали технологии (+1,35%), а здравоохранение отставало (-0,76%).

Доходность казначейских облигаций снизилась и свела на нет скачок, вызванный итогами дебатов Трампа и Байдена, а также выборами во Франции в понедельник.

Акции Amazon снизились примерно на 1% на новостях о том, что Джефф Безос подал заявку на продажу акций на сумму $5 млрд, поскольку цены находятся вблизи рекордных максимумов. Это в дополнение к $8,5 млрд за бумаги, проданные в феврале. В итоге у Безоса осталась 8,8%, или 912 млн акций Amazon, в собственности.

Вчера вышел целый ряд экономических данных, которые укрепили мнение о том, что рынок труда и экономика в целом смягчаются. Это усилило надежды рынка на снижение ставки уже в сентябре, поэтому давайте вспомним, о чем говорят эти данные.

Первым был национальный отчет по занятости от ADP, который показал, что в июне создано 150 тыс. рабочих мест в частном несельскохозяйственном секторе. Это ниже ожидаемых 163 тыс. и меньше майского показателя в 157 тыс.

Что еще более важно, повышение заработной платы замедляется третий месяц подряд. У тех, кто сменил работу, ее рост составил 7,7% по сравнению с предыдущим годом, у тех, кто остался на текущем рабочем месте — 4,9%. Это самый низкий рост с середины 2021 г.

Если перейти к показателям активности, то в июне выросли глобальные индексы PMI в сфере услуг от S&P и композитные индексы PMI, причем количество рабочей силы увеличилось впервые за три месяца. Однако индекс PMI в сфере услуг ISM упал до самого низкого с мая 2020 г. уровня, второй месяц находясь на территории восстановления.

Объем производственных заказов в США также неожиданно снизился в мае, упав на 0,5% против ожидаемого роста на 0,2%. Опасения по поводу цен на энергоносители продолжают усиливаться, так как цены на нефть WTI вновь достигли 2-месячных максимумов и находятся в районе уровней 80-х годов.

Между тем, недавние выступления представителей ФРС и протокол заседания FOMC показали, что темпы снижения инфляции все еще медленные, чтобы рассматривать возможность уменьшения процентных ставок. Однако некоторые утверждают, что в протоколе за прошлый месяц не учтены последние данные, свидетельствующие о дальнейшем ослаблении рынка труда.

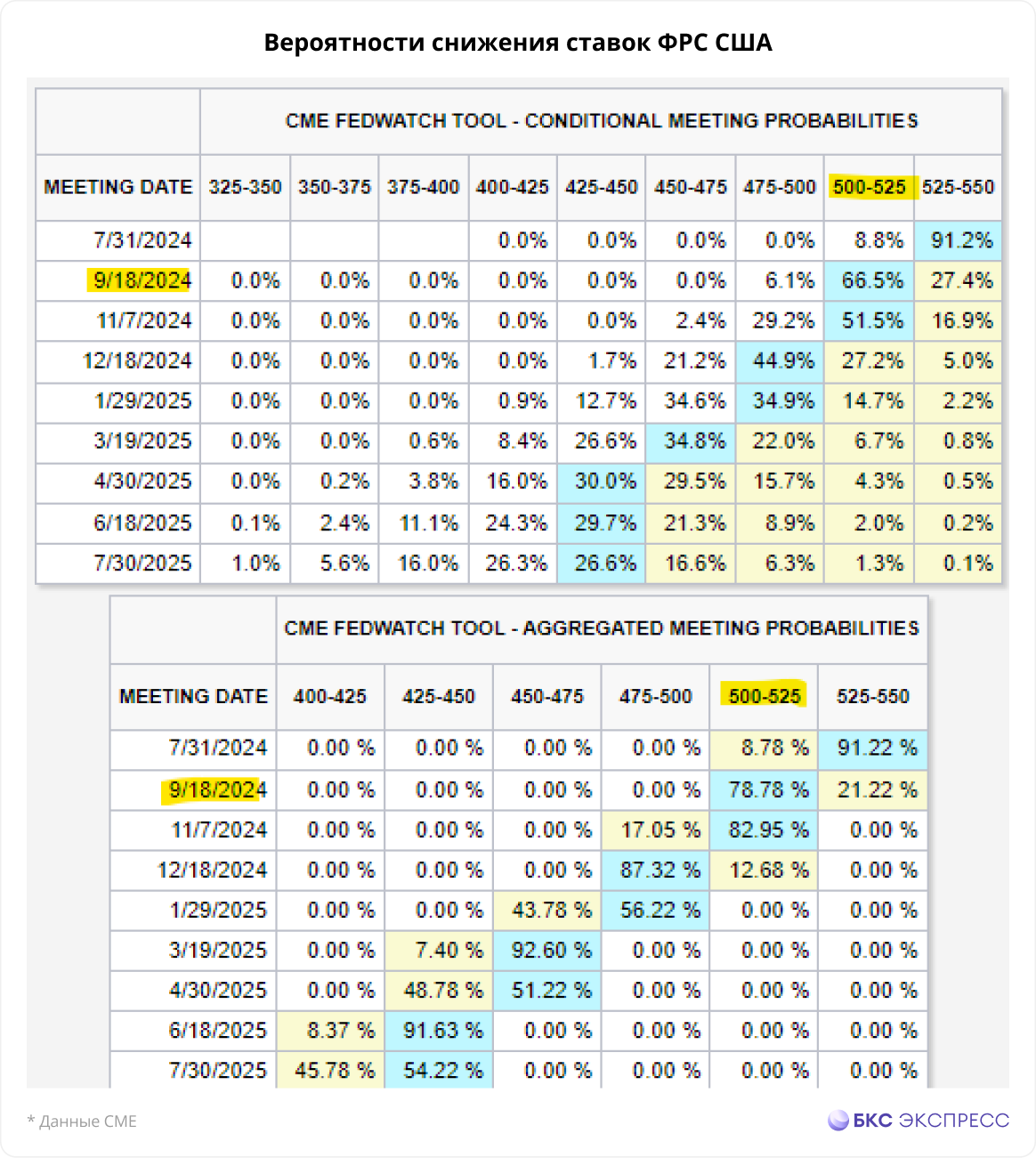

Сочетание этой информации привело к тому, что участники рынка начали оценивать вероятность снижения ставки в сентябре более чем в 66%. Последний раз такие высокие шансы на снижение были в мае, так что нам придется подождать и посмотреть, как изменится ситуация с выходом новых данных.

Даже если рынок получит снижение ставки в сентябре, неясно, будет ли это рассматриваться как положительный или отрицательный фактор для акций.

Медвежий фактор заключается в том, что снижение ставки будет означать дальнейшее ухудшение состояния экономики и, вероятно, прибыли компаний. Бычий аргумент в том, что «мягкая посадка» остается в силе, и ФРС США победит инфляцию, замедлив для этого экономику, но не слишком сильно.

Как всегда, время покажет. Но пока что рынок придерживается оптимистичной точки зрения, взвинчивая основные индексы до новых максимумов.

Фьючерсы на индексы S&P 500 (SPYF- 9.24) и NASDAQ (NASD-9.24) на Московской бирже растут.

В Штатах сегодня выходной по случаю Дня независимости.

Европейский рынок

• Европейский рынок (STOX-9.24) растет. Индекс Stoxx 50 прибавляет 0,44%. Позитивные ожидания по ставке подхватили и европейские инвесторы. Тем не менее статистика оставляет желать лучшего.

В Германии в мае резко сократились производственные заказы: -1,6% месяц к месяцу (м/м), что в очередной раз подтверждает наличие проблем в экономике. С начала года макростатистика страны не радует немцев и европейцев в целом.

Министерство экономики Германии подтвердило, что продолжающееся снижение заказов, а также ухудшение деловых ожиданий указывают на замедление промышленной экономики в ближайшие месяцы.

Азиатские рынки

• Фьючерс на гонконгский Hang Seng (HANG-9.24) практически без динамики. Индекс Hang Seng по итогам четверга прибавил символические 0,28%.

• Nikkei 225 (NIKK-9.24) завершил торги ростом на 0,82% и готовится обновить исторические максимумы.

Товарные рынки

• Нефть (BR-9.24) марки Brent, согласно сентябрьскому контракту, торгуется по $86,8 за баррель, -0,6%.

• Фьючерс на природный газ (NG-7.24) на Московской бирже теряет -2,94%.

• Золото (GOLD-9.24) на Московской бирже снижается. Согласно данным COMEX, цена на золото с поставкой в августе составляет $2367 за унцию, -0,07%.

Драгоценные прогнозы

Соотношение серебра и золота указывает на грядущий рост драгметаллов. Корреляция между ними является одним из методов анализа, который часто используют технические аналитики для прогнозирования динамики цен на металлы. В этой методике стоит рассматривать серебро в качестве «младшего брата» золота с более высокой бетой.

Периоды, когда серебро опережает золото, рассматриваются как положительный знак для драгметаллов в целом, поскольку спекулянты демонстрируют готовность взять на себя дополнительный риск (в поисках дополнительного вознаграждения), владея серебром, а не золотом. И наоборот.

И сейчас именно такой момент, поскольку серебро демонстрирует значительный отрыв. Я вижу в этом признак того, что золоту, серебру и другим драгоценным металлам еще есть куда бежать (на графике использовано соотношение соответствующих ETF фондов).

Рынок США

• Индексы S&P 500 и NASDAQ 3 июля закрылись на подъеме, рост составил 0,51% и 0,88% соответственно. Индекс Russell 2000 прибавил 0,14%.

Рынок продемонстрировал рост даже в неполный торговый день. Самый известный медведь на американском рынке — Марко Коланович — покинул Уолл-стрит. Главный стратег по глобальным рынкам и один из руководителей отдела глобальных исследований JPMorgan уходит из банка после двух лет неудачных прогнозов. Часто критикам фондового рынка США приходится нелегко: исторически он растущий, и динамика текущего года это подтверждает.

7 из 11 секторов закрылись в зеленой зоне. Лидировали технологии (+1,35%), а здравоохранение отставало (-0,76%).

Доходность казначейских облигаций снизилась и свела на нет скачок, вызванный итогами дебатов Трампа и Байдена, а также выборами во Франции в понедельник.

Акции Amazon снизились примерно на 1% на новостях о том, что Джефф Безос подал заявку на продажу акций на сумму $5 млрд, поскольку цены находятся вблизи рекордных максимумов. Это в дополнение к $8,5 млрд за бумаги, проданные в феврале. В итоге у Безоса осталась 8,8%, или 912 млн акций Amazon, в собственности.

Вчера вышел целый ряд экономических данных, которые укрепили мнение о том, что рынок труда и экономика в целом смягчаются. Это усилило надежды рынка на снижение ставки уже в сентябре, поэтому давайте вспомним, о чем говорят эти данные.

Первым был национальный отчет по занятости от ADP, который показал, что в июне создано 150 тыс. рабочих мест в частном несельскохозяйственном секторе. Это ниже ожидаемых 163 тыс. и меньше майского показателя в 157 тыс.

Что еще более важно, повышение заработной платы замедляется третий месяц подряд. У тех, кто сменил работу, ее рост составил 7,7% по сравнению с предыдущим годом, у тех, кто остался на текущем рабочем месте — 4,9%. Это самый низкий рост с середины 2021 г.

Если перейти к показателям активности, то в июне выросли глобальные индексы PMI в сфере услуг от S&P и композитные индексы PMI, причем количество рабочей силы увеличилось впервые за три месяца. Однако индекс PMI в сфере услуг ISM упал до самого низкого с мая 2020 г. уровня, второй месяц находясь на территории восстановления.

Объем производственных заказов в США также неожиданно снизился в мае, упав на 0,5% против ожидаемого роста на 0,2%. Опасения по поводу цен на энергоносители продолжают усиливаться, так как цены на нефть WTI вновь достигли 2-месячных максимумов и находятся в районе уровней 80-х годов.

Между тем, недавние выступления представителей ФРС и протокол заседания FOMC показали, что темпы снижения инфляции все еще медленные, чтобы рассматривать возможность уменьшения процентных ставок. Однако некоторые утверждают, что в протоколе за прошлый месяц не учтены последние данные, свидетельствующие о дальнейшем ослаблении рынка труда.

Сочетание этой информации привело к тому, что участники рынка начали оценивать вероятность снижения ставки в сентябре более чем в 66%. Последний раз такие высокие шансы на снижение были в мае, так что нам придется подождать и посмотреть, как изменится ситуация с выходом новых данных.

Даже если рынок получит снижение ставки в сентябре, неясно, будет ли это рассматриваться как положительный или отрицательный фактор для акций.

Медвежий фактор заключается в том, что снижение ставки будет означать дальнейшее ухудшение состояния экономики и, вероятно, прибыли компаний. Бычий аргумент в том, что «мягкая посадка» остается в силе, и ФРС США победит инфляцию, замедлив для этого экономику, но не слишком сильно.

Как всегда, время покажет. Но пока что рынок придерживается оптимистичной точки зрения, взвинчивая основные индексы до новых максимумов.

Фьючерсы на индексы S&P 500 (SPYF- 9.24) и NASDAQ (NASD-9.24) на Московской бирже растут.

В Штатах сегодня выходной по случаю Дня независимости.

Европейский рынок

• Европейский рынок (STOX-9.24) растет. Индекс Stoxx 50 прибавляет 0,44%. Позитивные ожидания по ставке подхватили и европейские инвесторы. Тем не менее статистика оставляет желать лучшего.

В Германии в мае резко сократились производственные заказы: -1,6% месяц к месяцу (м/м), что в очередной раз подтверждает наличие проблем в экономике. С начала года макростатистика страны не радует немцев и европейцев в целом.

Министерство экономики Германии подтвердило, что продолжающееся снижение заказов, а также ухудшение деловых ожиданий указывают на замедление промышленной экономики в ближайшие месяцы.

Азиатские рынки

• Фьючерс на гонконгский Hang Seng (HANG-9.24) практически без динамики. Индекс Hang Seng по итогам четверга прибавил символические 0,28%.

• Nikkei 225 (NIKK-9.24) завершил торги ростом на 0,82% и готовится обновить исторические максимумы.

Товарные рынки

• Нефть (BR-9.24) марки Brent, согласно сентябрьскому контракту, торгуется по $86,8 за баррель, -0,6%.

• Фьючерс на природный газ (NG-7.24) на Московской бирже теряет -2,94%.

• Золото (GOLD-9.24) на Московской бирже снижается. Согласно данным COMEX, цена на золото с поставкой в августе составляет $2367 за унцию, -0,07%.

Драгоценные прогнозы

Соотношение серебра и золота указывает на грядущий рост драгметаллов. Корреляция между ними является одним из методов анализа, который часто используют технические аналитики для прогнозирования динамики цен на металлы. В этой методике стоит рассматривать серебро в качестве «младшего брата» золота с более высокой бетой.

Периоды, когда серебро опережает золото, рассматриваются как положительный знак для драгметаллов в целом, поскольку спекулянты демонстрируют готовность взять на себя дополнительный риск (в поисках дополнительного вознаграждения), владея серебром, а не золотом. И наоборот.

И сейчас именно такой момент, поскольку серебро демонстрирует значительный отрыв. Я вижу в этом признак того, что золоту, серебру и другим драгоценным металлам еще есть куда бежать (на графике использовано соотношение соответствующих ETF фондов).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба