26 июля 2024 ChuklinAlfa

Эти компании меньше всего пострадают от повышения ключевой ставки, т.к. у них меньше всего долгов относительно прибылей и денежных средств. В случае чего они смогут загасить долги или же будут успешно гасить их по прежним ставкам без необходимости перекредитовываться. Именно поэтому у таких компаний наибольший потенциал роста в краткосрочной и среднесрочной перспективе.

Примечание: здесь нет финансовых и застройщиков, т.к. у них особый учёт чистого долга, и ставить их в один ряд с прочими компаниями не совсем корректно.

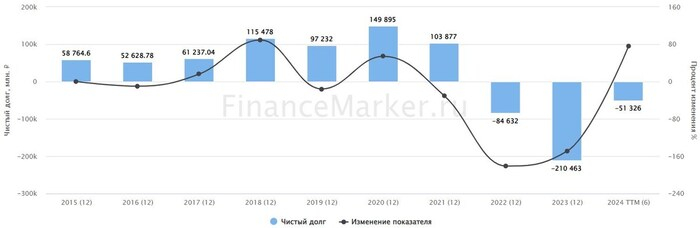

1. Сургутнефтегаз

Эта компания — лидер по отрицательному чистому долгу, который в текущем году достиг -5,9 млрд рублей. Причина — в гигантской валютной кубышке, находящейся на счету компании, и в низком размере долга самого по себе (в основном это кредиторская задолженность с контрагентами, аренда и взаимозачёты внутри холдинга).

За счёт этого EV/EBITDA равен -7,1, а долг / EBITDA -9,4.

В связи с тем, что доход от кубышки нередко больше дохода от основной деятельности (так-то Сургут — нефтедобывающая компания), то и котировки компании больше зависят от стоимости доллара к рублю и ожиданий дивидендов.

Источник: ФинансМаркер. Динамика чистого долга Сургутнефтегаза

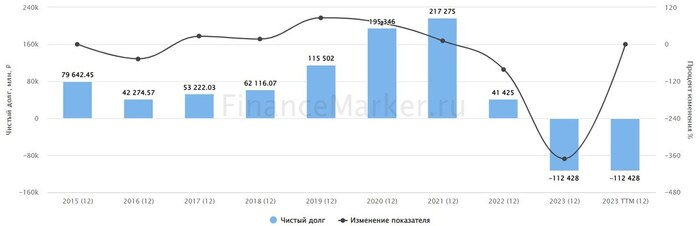

2. Лукойл

Компания накопила довольно мощную денежную позицию — порядка 1,1 трлн рублей, при этом сам долг за последние 2 года снизился с 758 до 396 млрд рублей. В итоге чистый долг отрицательный: -784 млрд рублей. Долг/EBITDA тоже отрицательный: -0,39.

В целом Лукойл — одна из наиболее финансового здоровых компаний на российском фондовом рынке, у которой практически нет проблем со сбытом (не считая недавнего закрытия нефтепровода “Дружба”), а также она по-прежнему одна из наиболее маржинальных ВИНКов, при этом у неё нет проблем с выплатой дивидендов.

Лукойл в моём портфеле занимает одну из ключевых позиций, и я продолжаю наращивать количество акций.

Источник: ФинансМаркер. Динамика чистого долга Лукойла

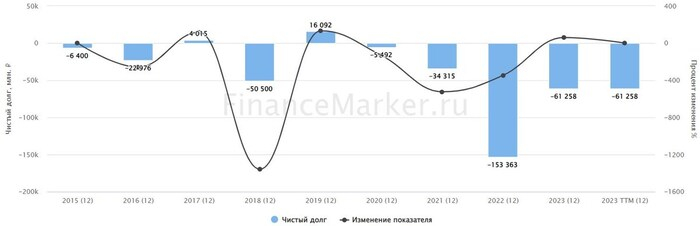

3. Интер РАО

Некоторые считают Интер РАО таким Сургутнефтегазом на минималках из-за большой денежной позиции, которая находится на депозите в банке — а именно около 520 млрд рублей. Долг у компании вообще несущественный — всего 11,8 млрд рублей, поэтому чистый долг отрицательный.

Но я бы не считал Интер РАО интересной идеей, в отличие от Сургута. Дело в том, что Сургут — мощный развивающийся бизнес, который может приносить прибыль и без кубышки. А вот Интер РАО уже с десяток лет стагнирует: выработка мощности падает, прибыль от основной деятельности сокращается.

Общий доход Интер РАО растёт только за счёт процентов от кубышки. Но, опять-таки, в отличие от Сургута, она рублёвая, а не валютная. Значит, сыграть на перманентном ослаблении рубля не получится.

Да, сейчас из-за высокой ключевой ставки финансовые доходы Интер РАО велики. Но ставка начнёт неизбежно снижаться. Да и вообще, зачем инвестировать в Интер РАО как в квазивклад с рисками невыплаты дивидендов, когда можно просто положить деньги на депозит?

Тем не менее, как я заявил выше, Интер РАО резистентен к повышению ставки. Более того, при повышении ставки вырастут процентные доходы, т.е. в краткосрок спекулятивно заработать на акции очень даже можно.

Источник: ФинансМаркер. Динамика чистого долга Интер РАО

4. Транснефть

Отличный пример, как надо работать с долгами и доходами. В 2020 году размер долга достиг 590 млрд рублей, а чистый долг составил 527,2 млрд рублей. На дату последнего отчёта долг сократился до 328,8 млрд рублей, а денежная позиция выросла до 643,1 млрд рублей, в результате чистый долг улетел в отрицательную зону: -314,2 млрд рублей.

При этом сейчас Транснефть в деньгах стоит столько же, сколько и в 2020 году (с поправкой на сплит). При этом мультипликаторы в 2 раза ниже, чем в 2020 году, потому что выручка выросла более чем на 50%, а чистая прибыль — в 2 раза!

Да ещё и текущая дивдоходность двузначная. Если не брать Транснефть в таких условиях — ну я не знаю, что ещё можно покупать, особо не раздумывая?

Источник: СмартЛаб. Динамика чистого долга Транснефти

5. Северсталь

Каждая из трёх сестёр-сталеваров (НЛМК, ММК и Северсталь) за год невыплаты дивидендов накопила на счетах внушительную денежную кубышку, которую пока никто не спешит распределять — видимо, из опасений возвращения сложных времён.

Северсталь за 2 года увеличила объём кэша со 186,2 до 403,5 млрд рублей, но при этом нарастила и долг — со 101,6 до 164,9 млрд рублей. Но из-за объёма кэша чистый долг отрицательный.

На мой взгляд, было бы логичнее погашать долги, ведь незадолго до кризиса соотношение долг / EBITDA поднялась выше 2, что предполагает снижение нормы выплаты дивидендов со 100% FCF до 50%. Не хотелось бы этого.

Но если долги продолжат дорожать — у Севки есть чем их погасить.

Источник: ФинансМаркер. Динамика чистого долга Северстали

6. НЛМК

А вот здесь ситуация другая: НЛМК сократила за 2 года долг с 257,5 до 92,2 млрд рублей (почти в 2,8 раз!), а также нарастила денежные запасы с 40,2 до 204,6 млрд рублей. Чистый долг стал отрицательным.

В плане выручки НЛМК почти вернулась к докризисному уровню, заработав за 2023 год более 933,4 млрд рублей (в 2021 году она заработала 1 029 млрд рублей), при этом цена акции далека от прежних уровней (174,2 рубля против 217,5).

Поэтому я набираю в портфель НЛМК с большей охотой, чем прочих металлургов.

Источник: ФинансМаркер. Динамика чистого долга НЛМК

7. ММК

Здесь ситуация с долгом стабильная: с 2020 года долг крутится около значений в 70-73 млрд рублей. При этом денежная позиция выросла с 78,2 до 170,2 млрд рублей, а чистый долг ушёл в отрицательную зону.

Но что мне не нравится в ММК? Северсталь и НЛМК обеспечены собственным сырьём (уголь + железо + электричество) более чем на 100%. ММК же только на половину, и вынуждена значительную часть сырья покупать. Это серьёзно повышает себестоимость продукции (главным образом за счёт логистики) и снижает маржу.

Кроме того, это ставит ММК в более уязвимое положение в случае очередного витка санкционной войны.

Именно поэтому мой выбор в итоге падает на НЛМК.

Источник: ФинансМаркер. Динамика чистого долга ММК

8. Татнефть

Начиная с 2020 года, чистый долг Татнефти отрицательный. Это позволяет меньше зависеть от внешней конъюнктуры и быть более устойчивой к повышению ставок в экономике. И вот сейчас чистый долг составляет -61,2 млрд рублей.

Татнефть, наряду с Лукойлом, для меня одни из топовых нефтяных компаний, которую я покупаю практически всегда.

Немного смущает, правда, сильное падение запасов кэша по сравнению с прошлым годом (почти в 2 раза, до 84,1 млрд рублей), но это связано с обширными инвестициями в нефтеперерабатывающий сегмент, который обладает большей маржинальностью и в перспективе будет приносить гораздо больше денег.

Источник: ФинансМаркер. Динамика чистого долга Татнефти

9. НМТП

По сравнению с 2020 годом НМТП здорово сократила долг (с 44,5 до 4,43 млрд рублей), что стало возможным благодаря сверхдоходам от перевалки нефти, а также прибылью от продажи зернового терминала (тогда ещё и дивидендами отсыпали немало). При этом запас наличности вырос почти в 2 раза — с 14,1 до 29 млрд рублей.

Чистый долг отрицательный: -24,6 млрд рублей (а в 2020 году он составлял 30,4 млрд рублей, а долг / EBITDA почти подкрался с 1).

Сейчас у порта всё отлично в финансовом плане, есть перспективы, но самая акция довольно дороговата. Однако она весьма устойчива к росту ставок в экономике.

Источник: ФинансМаркер. Динамика чистого долга НМТП

10. Хэдхантер

Компания сократила долг до 3,02 млрд рублей, увеличив денежную позицию до 27,9 млрд рублей. Чистый долг отрицательный.

Мне нравится, как в целом развивается компания и как она работает с долгами. Сейчас она развивается на 100% своих средств, постепенно погашая задолженность и копя деньги на счёте.

Когда НН окончательно переедет в Россию (а это нас ждёт, по уверению менеджмента, уже в 3 квартале этого года), он сможет платить дивиденды. Кейс в НН сейчас такой же, как и был когда-то в “Мать и дитя”: активно развивающаяся компания, которая зарегана за рубежом и не может платить дивиденды. При переезде в РФ котировки дойдут до своего справедливого значения (около 5500 рублей), а дивы станут приятным бонусом.

Источник: ФинансМаркер. Динамика чистого долга Хэдхантера

Примечание: здесь нет финансовых и застройщиков, т.к. у них особый учёт чистого долга, и ставить их в один ряд с прочими компаниями не совсем корректно.

1. Сургутнефтегаз

Эта компания — лидер по отрицательному чистому долгу, который в текущем году достиг -5,9 млрд рублей. Причина — в гигантской валютной кубышке, находящейся на счету компании, и в низком размере долга самого по себе (в основном это кредиторская задолженность с контрагентами, аренда и взаимозачёты внутри холдинга).

За счёт этого EV/EBITDA равен -7,1, а долг / EBITDA -9,4.

В связи с тем, что доход от кубышки нередко больше дохода от основной деятельности (так-то Сургут — нефтедобывающая компания), то и котировки компании больше зависят от стоимости доллара к рублю и ожиданий дивидендов.

Источник: ФинансМаркер. Динамика чистого долга Сургутнефтегаза

2. Лукойл

Компания накопила довольно мощную денежную позицию — порядка 1,1 трлн рублей, при этом сам долг за последние 2 года снизился с 758 до 396 млрд рублей. В итоге чистый долг отрицательный: -784 млрд рублей. Долг/EBITDA тоже отрицательный: -0,39.

В целом Лукойл — одна из наиболее финансового здоровых компаний на российском фондовом рынке, у которой практически нет проблем со сбытом (не считая недавнего закрытия нефтепровода “Дружба”), а также она по-прежнему одна из наиболее маржинальных ВИНКов, при этом у неё нет проблем с выплатой дивидендов.

Лукойл в моём портфеле занимает одну из ключевых позиций, и я продолжаю наращивать количество акций.

Источник: ФинансМаркер. Динамика чистого долга Лукойла

3. Интер РАО

Некоторые считают Интер РАО таким Сургутнефтегазом на минималках из-за большой денежной позиции, которая находится на депозите в банке — а именно около 520 млрд рублей. Долг у компании вообще несущественный — всего 11,8 млрд рублей, поэтому чистый долг отрицательный.

Но я бы не считал Интер РАО интересной идеей, в отличие от Сургута. Дело в том, что Сургут — мощный развивающийся бизнес, который может приносить прибыль и без кубышки. А вот Интер РАО уже с десяток лет стагнирует: выработка мощности падает, прибыль от основной деятельности сокращается.

Общий доход Интер РАО растёт только за счёт процентов от кубышки. Но, опять-таки, в отличие от Сургута, она рублёвая, а не валютная. Значит, сыграть на перманентном ослаблении рубля не получится.

Да, сейчас из-за высокой ключевой ставки финансовые доходы Интер РАО велики. Но ставка начнёт неизбежно снижаться. Да и вообще, зачем инвестировать в Интер РАО как в квазивклад с рисками невыплаты дивидендов, когда можно просто положить деньги на депозит?

Тем не менее, как я заявил выше, Интер РАО резистентен к повышению ставки. Более того, при повышении ставки вырастут процентные доходы, т.е. в краткосрок спекулятивно заработать на акции очень даже можно.

Источник: ФинансМаркер. Динамика чистого долга Интер РАО

4. Транснефть

Отличный пример, как надо работать с долгами и доходами. В 2020 году размер долга достиг 590 млрд рублей, а чистый долг составил 527,2 млрд рублей. На дату последнего отчёта долг сократился до 328,8 млрд рублей, а денежная позиция выросла до 643,1 млрд рублей, в результате чистый долг улетел в отрицательную зону: -314,2 млрд рублей.

При этом сейчас Транснефть в деньгах стоит столько же, сколько и в 2020 году (с поправкой на сплит). При этом мультипликаторы в 2 раза ниже, чем в 2020 году, потому что выручка выросла более чем на 50%, а чистая прибыль — в 2 раза!

Да ещё и текущая дивдоходность двузначная. Если не брать Транснефть в таких условиях — ну я не знаю, что ещё можно покупать, особо не раздумывая?

Источник: СмартЛаб. Динамика чистого долга Транснефти

5. Северсталь

Каждая из трёх сестёр-сталеваров (НЛМК, ММК и Северсталь) за год невыплаты дивидендов накопила на счетах внушительную денежную кубышку, которую пока никто не спешит распределять — видимо, из опасений возвращения сложных времён.

Северсталь за 2 года увеличила объём кэша со 186,2 до 403,5 млрд рублей, но при этом нарастила и долг — со 101,6 до 164,9 млрд рублей. Но из-за объёма кэша чистый долг отрицательный.

На мой взгляд, было бы логичнее погашать долги, ведь незадолго до кризиса соотношение долг / EBITDA поднялась выше 2, что предполагает снижение нормы выплаты дивидендов со 100% FCF до 50%. Не хотелось бы этого.

Но если долги продолжат дорожать — у Севки есть чем их погасить.

Источник: ФинансМаркер. Динамика чистого долга Северстали

6. НЛМК

А вот здесь ситуация другая: НЛМК сократила за 2 года долг с 257,5 до 92,2 млрд рублей (почти в 2,8 раз!), а также нарастила денежные запасы с 40,2 до 204,6 млрд рублей. Чистый долг стал отрицательным.

В плане выручки НЛМК почти вернулась к докризисному уровню, заработав за 2023 год более 933,4 млрд рублей (в 2021 году она заработала 1 029 млрд рублей), при этом цена акции далека от прежних уровней (174,2 рубля против 217,5).

Поэтому я набираю в портфель НЛМК с большей охотой, чем прочих металлургов.

Источник: ФинансМаркер. Динамика чистого долга НЛМК

7. ММК

Здесь ситуация с долгом стабильная: с 2020 года долг крутится около значений в 70-73 млрд рублей. При этом денежная позиция выросла с 78,2 до 170,2 млрд рублей, а чистый долг ушёл в отрицательную зону.

Но что мне не нравится в ММК? Северсталь и НЛМК обеспечены собственным сырьём (уголь + железо + электричество) более чем на 100%. ММК же только на половину, и вынуждена значительную часть сырья покупать. Это серьёзно повышает себестоимость продукции (главным образом за счёт логистики) и снижает маржу.

Кроме того, это ставит ММК в более уязвимое положение в случае очередного витка санкционной войны.

Именно поэтому мой выбор в итоге падает на НЛМК.

Источник: ФинансМаркер. Динамика чистого долга ММК

8. Татнефть

Начиная с 2020 года, чистый долг Татнефти отрицательный. Это позволяет меньше зависеть от внешней конъюнктуры и быть более устойчивой к повышению ставок в экономике. И вот сейчас чистый долг составляет -61,2 млрд рублей.

Татнефть, наряду с Лукойлом, для меня одни из топовых нефтяных компаний, которую я покупаю практически всегда.

Немного смущает, правда, сильное падение запасов кэша по сравнению с прошлым годом (почти в 2 раза, до 84,1 млрд рублей), но это связано с обширными инвестициями в нефтеперерабатывающий сегмент, который обладает большей маржинальностью и в перспективе будет приносить гораздо больше денег.

Источник: ФинансМаркер. Динамика чистого долга Татнефти

9. НМТП

По сравнению с 2020 годом НМТП здорово сократила долг (с 44,5 до 4,43 млрд рублей), что стало возможным благодаря сверхдоходам от перевалки нефти, а также прибылью от продажи зернового терминала (тогда ещё и дивидендами отсыпали немало). При этом запас наличности вырос почти в 2 раза — с 14,1 до 29 млрд рублей.

Чистый долг отрицательный: -24,6 млрд рублей (а в 2020 году он составлял 30,4 млрд рублей, а долг / EBITDA почти подкрался с 1).

Сейчас у порта всё отлично в финансовом плане, есть перспективы, но самая акция довольно дороговата. Однако она весьма устойчива к росту ставок в экономике.

Источник: ФинансМаркер. Динамика чистого долга НМТП

10. Хэдхантер

Компания сократила долг до 3,02 млрд рублей, увеличив денежную позицию до 27,9 млрд рублей. Чистый долг отрицательный.

Мне нравится, как в целом развивается компания и как она работает с долгами. Сейчас она развивается на 100% своих средств, постепенно погашая задолженность и копя деньги на счёте.

Когда НН окончательно переедет в Россию (а это нас ждёт, по уверению менеджмента, уже в 3 квартале этого года), он сможет платить дивиденды. Кейс в НН сейчас такой же, как и был когда-то в “Мать и дитя”: активно развивающаяся компания, которая зарегана за рубежом и не может платить дивиденды. При переезде в РФ котировки дойдут до своего справедливого значения (около 5500 рублей), а дивы станут приятным бонусом.

Источник: ФинансМаркер. Динамика чистого долга Хэдхантера

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба