26 июля 2024 Финам Беленькая Ольга

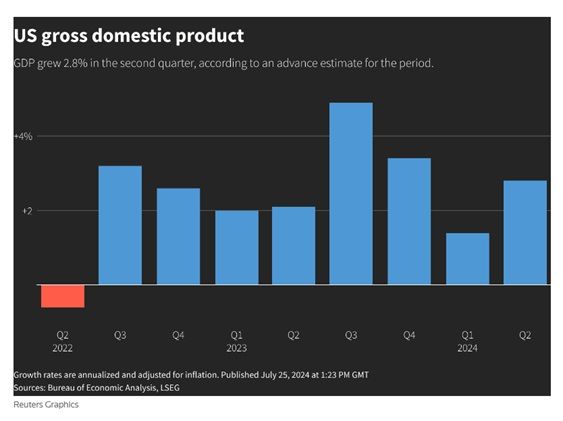

Опубликованная Бюро экономического анализа США первая оценка ВВП за 2кв24 превысила ожидания рынка. Рост по отношению к предыдущему кварталу с корректировкой на сезонность (SAAR) ускорился до 2,8% после весьма слабого результата 1кв24 (1,4%) и превысил консенсус-прогноз 2,0%. Таким образом, во 2кв24 американская экономика вернулась к темпам роста заметно выше долгосрочного потенциала, который по оценке ФРС составляет 1,8%, но остается ниже, чем во 2П23.

На результат повлияли почти все компоненты использования ВВП – ускорился рост потребительских расходов, инвестиций и расходов госсектора. Восстановление товарно-материальных запасов обеспечило вклад в рост ВВП в размере 0,82 п.п. Отрицательный вклад в динамику ВВП внес лишь чистый экспорт.

Важным фактором стало ускорение роста потребления домохозяйств – это основной компонент в структуре американской экономики, на который приходится почти 70% ВВП США. Рост потребительских расходов, «просевший» в 1кв24 до 1,5% SAAR (минимум со 2кв23), во 2кв ускорился до 2,3%. Это было обусловлено восстановлением потребления товаров, в основном автомобилей и транспортных средств, товаров для отдыха и дома, а также бензина, в то время как рост в сфере услуг замедлился. В инвестиционных расходах можно отметить ускорение роста инвестиций бизнеса в оборудование, более сдержанный рост расходов на интеллектуальную собственность и первое за год сокращение инвестиций в жилую недвижимость.

Темпы роста ВВП США, % SAAR

Одновременно показатели инфляции после ускорения в 1кв24 снизились, все метрики опустились ниже 3%. Дефлятор ВВП замедлил рост до 2,3% SAARпосле 3,1% SAAR в 1кв24 (ниже консенсус-прогноза 2,6%), рост ценового индекса потребительских расходов (PCEpriceindex) замедлился до 2,6% с 3,4%, а базовый показатель без учета волатильных цен на энергоресурсы и продовольствие (Core PCE), «разогнавшийся» в 1кв до 3,7%, снизился до 2,9%, хотя и превысил консенсус (2,7%). Данные по таргетируемым ФРС показателям инфляции (PCE и CorePCE) за июнь будут опубликованы завтра.

Это только первая оценка ВВП за 2кв., она будет еще дважды пересматриваться и пересмотры часто бывают очень существенными.

Сочетание данных о восстановлении экономической активности и замедлении инфляции должны быть позитивно восприняты ФРС на ближайшем заседании, которое пройдет уже на следующей неделе (30-31 июля). От него ожидают сигналов в пользу возможности первого в этом цикле снижения ставки ФРС в сентябре. Рынок закладывает в ожидания 100% вероятность снижения ставки ФРС в сентябре, при этом оценка вероятности снижения на 25 б.п. превышает 85%, а оценка вероятности снижения на 50 б.п. превысила 13% против 9,7% накануне. При этом трейдеры склоняются теперь к трем снижениям ставки до конца года до 4,50-4,75%.

Несмотря на хорошие показатели 2кв24, во 2П24 рост экономики, как ожидается, будет ослабевать по мере проявления эффектов ограничительной ДКП. На это указывают такие симптомы, как ослабление рынка труда (уровень безработицы в июне достиг максимальных за 2,5 года 4,1%), исчерпание сбережений населения (норма персональных сбережений во 2кв24 продолжила снижение – до 3,5% с 3,8% в 1кв., и это существенно ниже доковидных уровней (5-8%), рост числа корпоративных банкротств и спад продаж жилья.

Рост американской экономики по отношению к предыдущему кварталу с корректировкой на сезонность (SAAR) ускорился до 2,8% после 1,4% в 1кв24 (самый слабый показатель с 2кв22), в то время как консенсус-прогноз предполагал ускорение до 2,0%. Конечное потребление домохозяйств ускорило рост с 1,5% в 1кв24 до 2,3% (ожидался рост примерно на 2%). При этом потребление товаров после сокращения на 2,3% в 1кв24 вернулось к росту (+2,5%), в основном за счет автомобилей, товаров для отдыха, домашнего оборудования и бензина, а рост потребления услуг замедлился с 3,3% до 2,2%. Основной вклад в потребление услуг внесли здравоохранение, отдых и жилищно-коммунальные услуги. Вклад потребления домохозяйств в рост экономики составил 1,57 п.п. против 0,98 п.п. в 1кв24. Рост потребления поддерживается увеличением доходов населения (прежде всего, зарплат, хотя этот рост имеет тенденцию к замедлению), а также использованием сбережений (норма личных сбережений сократилась с 3,8% до 3,5% располагаемого дохода, это минимум с 2022 г и существенно ниже значений за 2015-19 гг).

Инвестиции в основной капитал (за исключением жилья) ускорили рост до максимальных за год 5,2% с 4,4% в 1кв, при этом ускорился рост инвестиций в оборудование (+11,6%, максимум с 1кв22) при замедлении роста инвестиций в интеллектуальную собственность. Впервые со 2кв23 по инвестициям в жилую недвижимость динамика была отрицательной (-1,4% после +16% в 1кв34). Во 2Q24 вклад инвестиций в динамику ВВП составил 1,46 п.п. против 0,77 п.п. в 1кв24.

Госрасходы и госинвестиции также ускорили рост с 1,8 до 3,1%, в т.ч. военные расходы увеличились на 5,2% (максимум с 3кв23). В целом вклад расходов федерального и местного правительства в рост ВВП составил 0,53 п.п. – выше, чем в 1кв24 (0,31 п.п), но ниже, чем в любом из кварталов, начиная с 4кв 2022 г.

Ситуация во внешней торговле продолжила ухудшаться – хотя экспорт ускорил рост до 2,0% с 1,6% в 1кв, рост импорта товаров и услуг (+6,9%) стал максимальным с 1кв22. Как поясняется в отчете BEA, в основе увеличения импорта – ввоз средств производства. Чистый экспорт вычел из роста ВВП существенные 0,72 п.п. (максимальный отрицательный вклад с 1кв22). Вероятно, это одно из последствий сильного курса доллара и более сильной экономической динамики в США, чем у большинства их торговых партнеров.

После двух кварталов сокращения товарно-материальных запасов, во 2кв24 они восстанавливались и обеспечили весомый вклад в динамику ВВП (0,82 п.п.). Этот фактор, скорее всего, является временным.

МВФ в июльском прогнозе пересмотрел ожидания по росту американской экономики в этом году до 2,6% (-0,1 п.п. к апрельскому прогнозу) и чуть выше показателя 2023 г (2,5%) и сохранил прогноз 1,9% на будущий год. Замедление роста экономики связывается с ожиданиями охлаждения рынка труда и более сдержанной динамики потребления при начале ужесточения фискальной политики.

Между тем, влияние ограничительной политики ФРС (ставка 5,25-5,5% является максимальной за 23 года и поддерживается на этом уровне уже год) проявляется в различных экономических показателях: рынок труда возвращается к доковидным условиям, безработица возросла до максимума с ноября 2021 г. Число заявлений американских компаний о банкротствах (защите от кредиторов), по данным S&P Global Market Intelligence, в 1П24 стало максимальным для этого периода с начала года за 13 лет. Авторы исследования связывают это с высокими процентными ставками, проблемами в цепочках поставок и ослабевающим потребительским спросом. Высокие цены на жилье в сочетании со ставками по ипотеке, превысившими в мае 7%, привели к сокращению активности на рынке жилья – в соответствии с вышедшими на этой неделе данными, продажи новостроек в июне упали до минимума за 7 месяцев (-7,4% г/г), а продажи вторичного жилья упали на 5,4% м/м (максимальное снижение с ноября 2022 г).

Пока актуальным представляется сценарий «мягкой посадки» американской экономики, но не рецессии. Данные по 2кв24 пока не опровергают этот сценарий.

На результат повлияли почти все компоненты использования ВВП – ускорился рост потребительских расходов, инвестиций и расходов госсектора. Восстановление товарно-материальных запасов обеспечило вклад в рост ВВП в размере 0,82 п.п. Отрицательный вклад в динамику ВВП внес лишь чистый экспорт.

Важным фактором стало ускорение роста потребления домохозяйств – это основной компонент в структуре американской экономики, на который приходится почти 70% ВВП США. Рост потребительских расходов, «просевший» в 1кв24 до 1,5% SAAR (минимум со 2кв23), во 2кв ускорился до 2,3%. Это было обусловлено восстановлением потребления товаров, в основном автомобилей и транспортных средств, товаров для отдыха и дома, а также бензина, в то время как рост в сфере услуг замедлился. В инвестиционных расходах можно отметить ускорение роста инвестиций бизнеса в оборудование, более сдержанный рост расходов на интеллектуальную собственность и первое за год сокращение инвестиций в жилую недвижимость.

Темпы роста ВВП США, % SAAR

Одновременно показатели инфляции после ускорения в 1кв24 снизились, все метрики опустились ниже 3%. Дефлятор ВВП замедлил рост до 2,3% SAARпосле 3,1% SAAR в 1кв24 (ниже консенсус-прогноза 2,6%), рост ценового индекса потребительских расходов (PCEpriceindex) замедлился до 2,6% с 3,4%, а базовый показатель без учета волатильных цен на энергоресурсы и продовольствие (Core PCE), «разогнавшийся» в 1кв до 3,7%, снизился до 2,9%, хотя и превысил консенсус (2,7%). Данные по таргетируемым ФРС показателям инфляции (PCE и CorePCE) за июнь будут опубликованы завтра.

Это только первая оценка ВВП за 2кв., она будет еще дважды пересматриваться и пересмотры часто бывают очень существенными.

Сочетание данных о восстановлении экономической активности и замедлении инфляции должны быть позитивно восприняты ФРС на ближайшем заседании, которое пройдет уже на следующей неделе (30-31 июля). От него ожидают сигналов в пользу возможности первого в этом цикле снижения ставки ФРС в сентябре. Рынок закладывает в ожидания 100% вероятность снижения ставки ФРС в сентябре, при этом оценка вероятности снижения на 25 б.п. превышает 85%, а оценка вероятности снижения на 50 б.п. превысила 13% против 9,7% накануне. При этом трейдеры склоняются теперь к трем снижениям ставки до конца года до 4,50-4,75%.

Несмотря на хорошие показатели 2кв24, во 2П24 рост экономики, как ожидается, будет ослабевать по мере проявления эффектов ограничительной ДКП. На это указывают такие симптомы, как ослабление рынка труда (уровень безработицы в июне достиг максимальных за 2,5 года 4,1%), исчерпание сбережений населения (норма персональных сбережений во 2кв24 продолжила снижение – до 3,5% с 3,8% в 1кв., и это существенно ниже доковидных уровней (5-8%), рост числа корпоративных банкротств и спад продаж жилья.

Рост американской экономики по отношению к предыдущему кварталу с корректировкой на сезонность (SAAR) ускорился до 2,8% после 1,4% в 1кв24 (самый слабый показатель с 2кв22), в то время как консенсус-прогноз предполагал ускорение до 2,0%. Конечное потребление домохозяйств ускорило рост с 1,5% в 1кв24 до 2,3% (ожидался рост примерно на 2%). При этом потребление товаров после сокращения на 2,3% в 1кв24 вернулось к росту (+2,5%), в основном за счет автомобилей, товаров для отдыха, домашнего оборудования и бензина, а рост потребления услуг замедлился с 3,3% до 2,2%. Основной вклад в потребление услуг внесли здравоохранение, отдых и жилищно-коммунальные услуги. Вклад потребления домохозяйств в рост экономики составил 1,57 п.п. против 0,98 п.п. в 1кв24. Рост потребления поддерживается увеличением доходов населения (прежде всего, зарплат, хотя этот рост имеет тенденцию к замедлению), а также использованием сбережений (норма личных сбережений сократилась с 3,8% до 3,5% располагаемого дохода, это минимум с 2022 г и существенно ниже значений за 2015-19 гг).

Инвестиции в основной капитал (за исключением жилья) ускорили рост до максимальных за год 5,2% с 4,4% в 1кв, при этом ускорился рост инвестиций в оборудование (+11,6%, максимум с 1кв22) при замедлении роста инвестиций в интеллектуальную собственность. Впервые со 2кв23 по инвестициям в жилую недвижимость динамика была отрицательной (-1,4% после +16% в 1кв34). Во 2Q24 вклад инвестиций в динамику ВВП составил 1,46 п.п. против 0,77 п.п. в 1кв24.

Госрасходы и госинвестиции также ускорили рост с 1,8 до 3,1%, в т.ч. военные расходы увеличились на 5,2% (максимум с 3кв23). В целом вклад расходов федерального и местного правительства в рост ВВП составил 0,53 п.п. – выше, чем в 1кв24 (0,31 п.п), но ниже, чем в любом из кварталов, начиная с 4кв 2022 г.

Ситуация во внешней торговле продолжила ухудшаться – хотя экспорт ускорил рост до 2,0% с 1,6% в 1кв, рост импорта товаров и услуг (+6,9%) стал максимальным с 1кв22. Как поясняется в отчете BEA, в основе увеличения импорта – ввоз средств производства. Чистый экспорт вычел из роста ВВП существенные 0,72 п.п. (максимальный отрицательный вклад с 1кв22). Вероятно, это одно из последствий сильного курса доллара и более сильной экономической динамики в США, чем у большинства их торговых партнеров.

После двух кварталов сокращения товарно-материальных запасов, во 2кв24 они восстанавливались и обеспечили весомый вклад в динамику ВВП (0,82 п.п.). Этот фактор, скорее всего, является временным.

МВФ в июльском прогнозе пересмотрел ожидания по росту американской экономики в этом году до 2,6% (-0,1 п.п. к апрельскому прогнозу) и чуть выше показателя 2023 г (2,5%) и сохранил прогноз 1,9% на будущий год. Замедление роста экономики связывается с ожиданиями охлаждения рынка труда и более сдержанной динамики потребления при начале ужесточения фискальной политики.

Между тем, влияние ограничительной политики ФРС (ставка 5,25-5,5% является максимальной за 23 года и поддерживается на этом уровне уже год) проявляется в различных экономических показателях: рынок труда возвращается к доковидным условиям, безработица возросла до максимума с ноября 2021 г. Число заявлений американских компаний о банкротствах (защите от кредиторов), по данным S&P Global Market Intelligence, в 1П24 стало максимальным для этого периода с начала года за 13 лет. Авторы исследования связывают это с высокими процентными ставками, проблемами в цепочках поставок и ослабевающим потребительским спросом. Высокие цены на жилье в сочетании со ставками по ипотеке, превысившими в мае 7%, привели к сокращению активности на рынке жилья – в соответствии с вышедшими на этой неделе данными, продажи новостроек в июне упали до минимума за 7 месяцев (-7,4% г/г), а продажи вторичного жилья упали на 5,4% м/м (максимальное снижение с ноября 2022 г).

Пока актуальным представляется сценарий «мягкой посадки» американской экономики, но не рецессии. Данные по 2кв24 пока не опровергают этот сценарий.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба