3 августа 2024 | Новатэк Инвестовизация

О компании.

НОВАТЭК - крупнейший независимый производитель природного газа в России.

Всего на компанию приходится 12% общероссийской добычи. При этом Новатэк входит в топ 5 публичных компаний мира по этому показателю. Всего доказанные запасы углеводородов компании по последним данным превышают 17,5 млрд баррелей в нефтяном эквиваленте. Это третий результат в мире.

Бизнес модель охватывает весь цикл производства углеводородов: разведку, добычу, переработку и реализацию конечной продукции.

Основные добывающие и перерабатывающие активы расположены на территории России, в основном в Ямало-Ненецком автономном округе и Красноярском крае.

По последним раскрытым данным, Леониду Михельсону принадлежало около 24,7% акций, Геннадию Тимченко 23,5%, TotalEnergies 19,4% и Газпрому 9,99%.

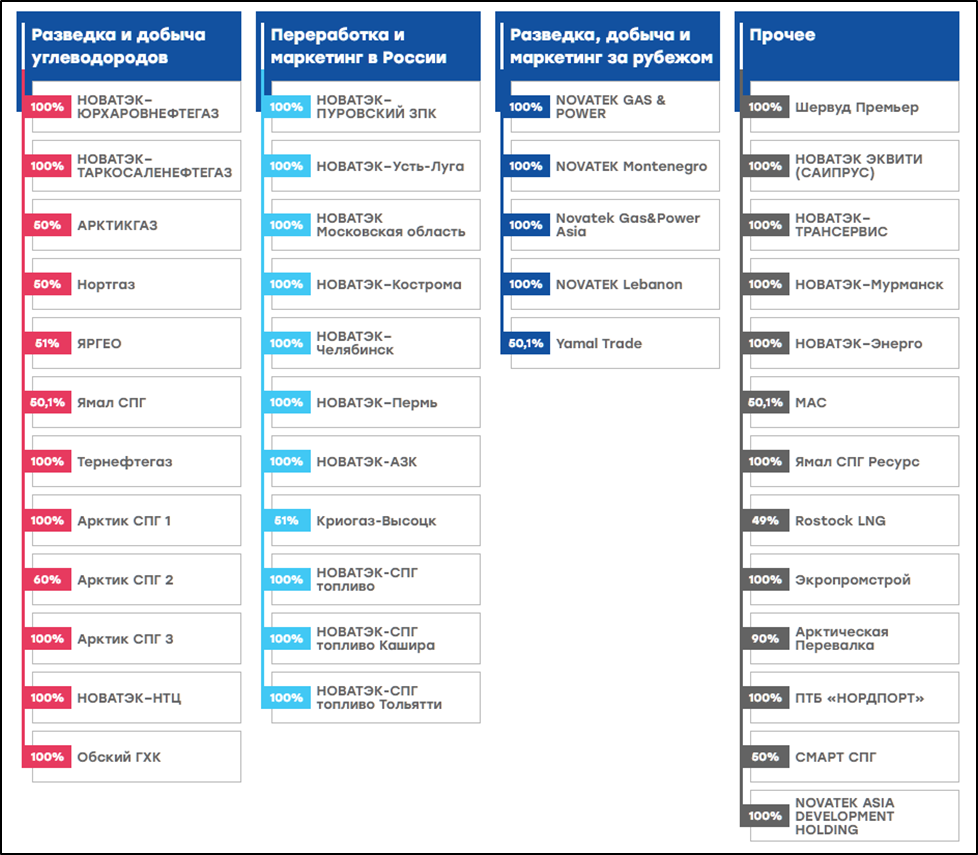

У компании несколько крупных дочек и совместных предприятий. Среди них выделяются «ЯМАЛ СПГ» с долей владения 50% и «АРТИК СПГ 2» с долей 60%. Это ключевые проекты по производству сжиженного природного газа. «ЯМАЛ СПГ» – действующий проект, способный производить более 20 млн тонн СПГ. «АРТИК СПГ 2» - это строящейся проект. Он подразумевает сооружение 3 линий с производительностью 6,6 млн тонн в год каждая. На данный момент первая линия запущена, плюс построена вторая линия и началась её буксировка в место установки.

Но уже более полугода Новатэк не может начать отгрузки с этого проекта, т.к. не получается найти подходящие СПГ танкеры ледового класса. В мае выходили новости, что компания отправила 200 своих инженеров на судостроительный завод «Звезда», который должен был построить 15 танкеров. Плюс шесть судов законтрактовано в Южнокорейской верфи. Сдачу судов и их использование затрудняют санкции США. И вообще Госдеп заявлял, что намеревается прекратить существование этого проекта.

Текущая цена акций.

С октября 2023 года акции Новатэка находятся в нисходящем тренде. Падение с локальных максимумов около 40%.

Операционные результаты.

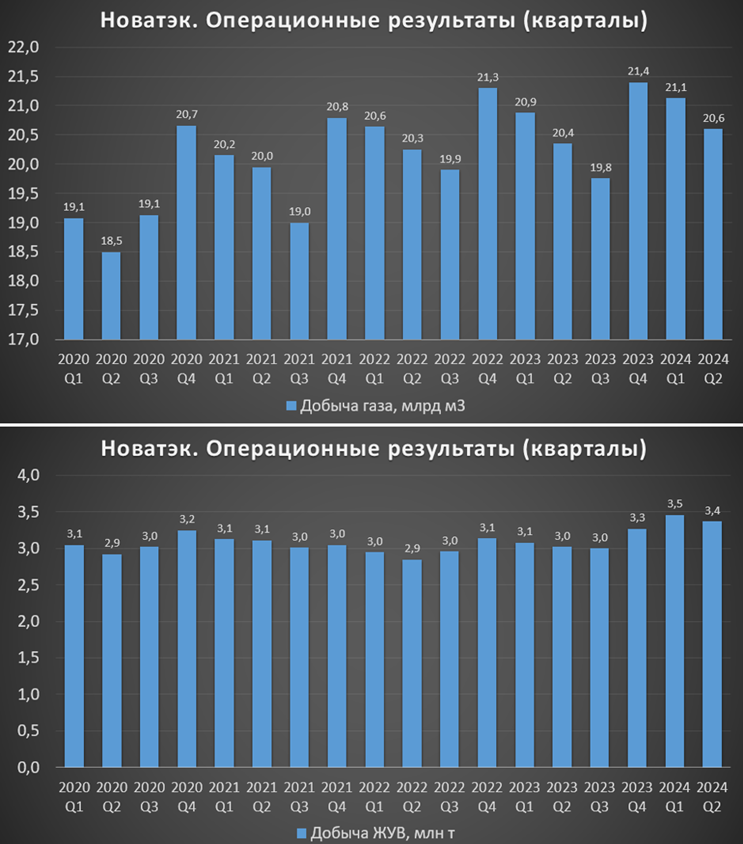

Во втором квартале добыча газа выросла на 1,2% год к году. Добыча жидких углеводородов на 11,6%.

Также можно отметить, что объем реализации газа в первом полугодии снизился на 3,3% год к году. А по нефти, наоборот, рост на 7%.

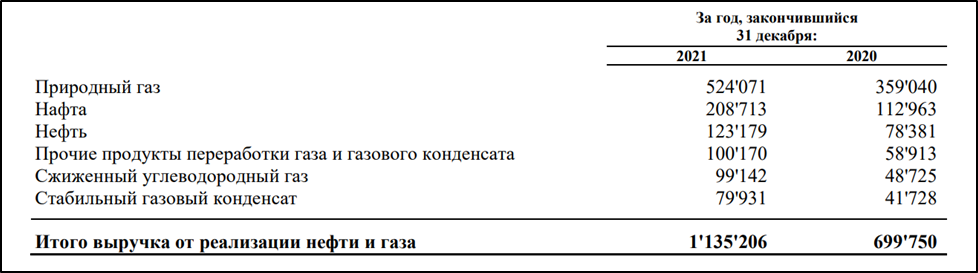

В последних отчетах Новатэк не раскрывает структуру выручки. Но есть данные за 2021 год.

46% выручки приходилось на реализацию газа, а 54% принесли продажи жидких углеводородов.

При этом 47% продаж приходилось на Россию. Почти 29% на Европу. Доля Азиатско-Тихоокеанского региона составляла 20%. Вообще на экспорт отправляется около 13% от добытого газа.

Цены на мировых рынках.

Цены на газ в Европе нормализовались после аномальных скачков 2021-2022 годов. Но текущая цена примерно в 1,5 раза выше, чем до 2021 года. Схожая динамика и на рынках Азии.

Но как мы видели, большую часть газа компания реализует в России, где внутренние цены значительно ниже и устанавливаются правительством. Но при этом регулярно индексируются. С июля2024 года цены на газ выросли на 11,2%. А в 2025 году их повысят на 8,2%.

Кроме газа Новатэк реализует и жидкие углеводороды. Плюс компания в долгосрочных СПГ-контрактах ориентируется на привязку к цене на BRENT. Поэтому, важно следить и за ней. Текущая цена на BRENT в районе 80 долларов за баррель. Это средняя цена за последние 15 лет.

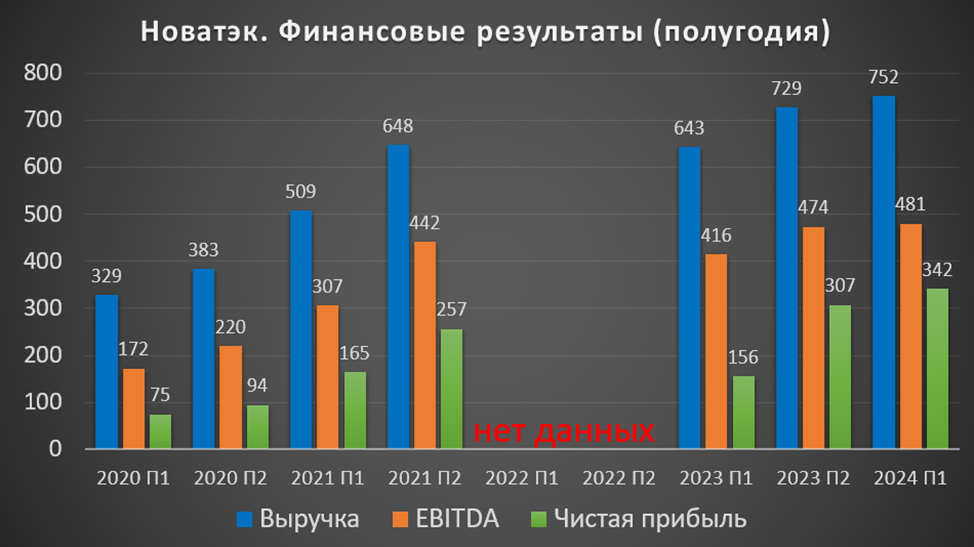

Финансовые результаты.

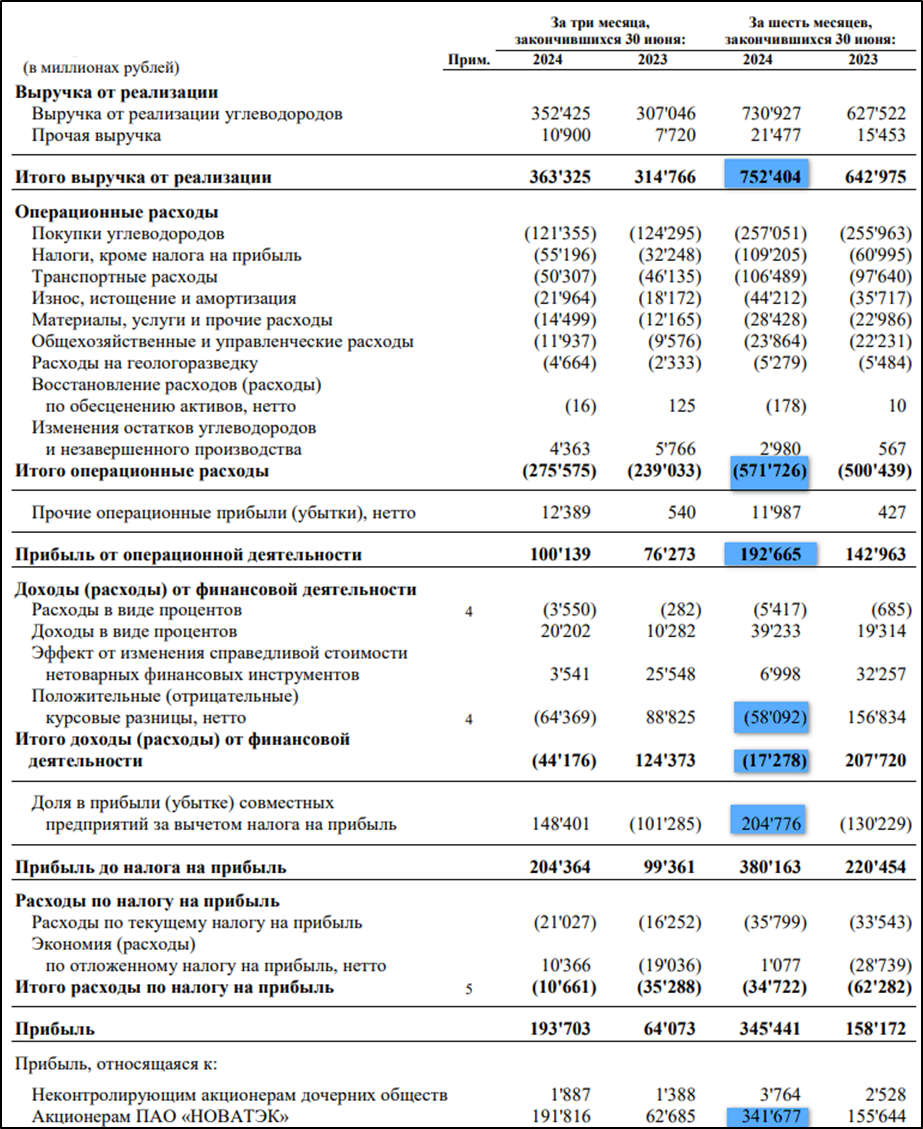

Результаты за 1П 2024:

Выручка 752,4 млрд (+17%);

Операционные расходы 521,7 млрд (+14%);

Операционная прибыль 192,7 млрд (+35% г/г);

Убыток от курсовых разниц 58 млрд (год назад +156,8 млрд)

Прибыль от совместных предприятий 204,7 млрд (год назад убыток 130 млрд);

Чистая прибыль (ЧП) 341,7 млрд (+2,2х г/г).

В отчете виден интересный эффект, если у Новатэка отрицательные курсовые разницы, то компания получает прибыль от совместных предприятий, и наоборот. В основном здесь дело в переоценке долгосрочных валютных займов, которые Новатэк даёт совместным предприятиям.

На диаграмме в разрезе полугодий виден последовательный рост финансовых результатов, которые оказались лучше, как год к году, так и к предыдущему полугодию.

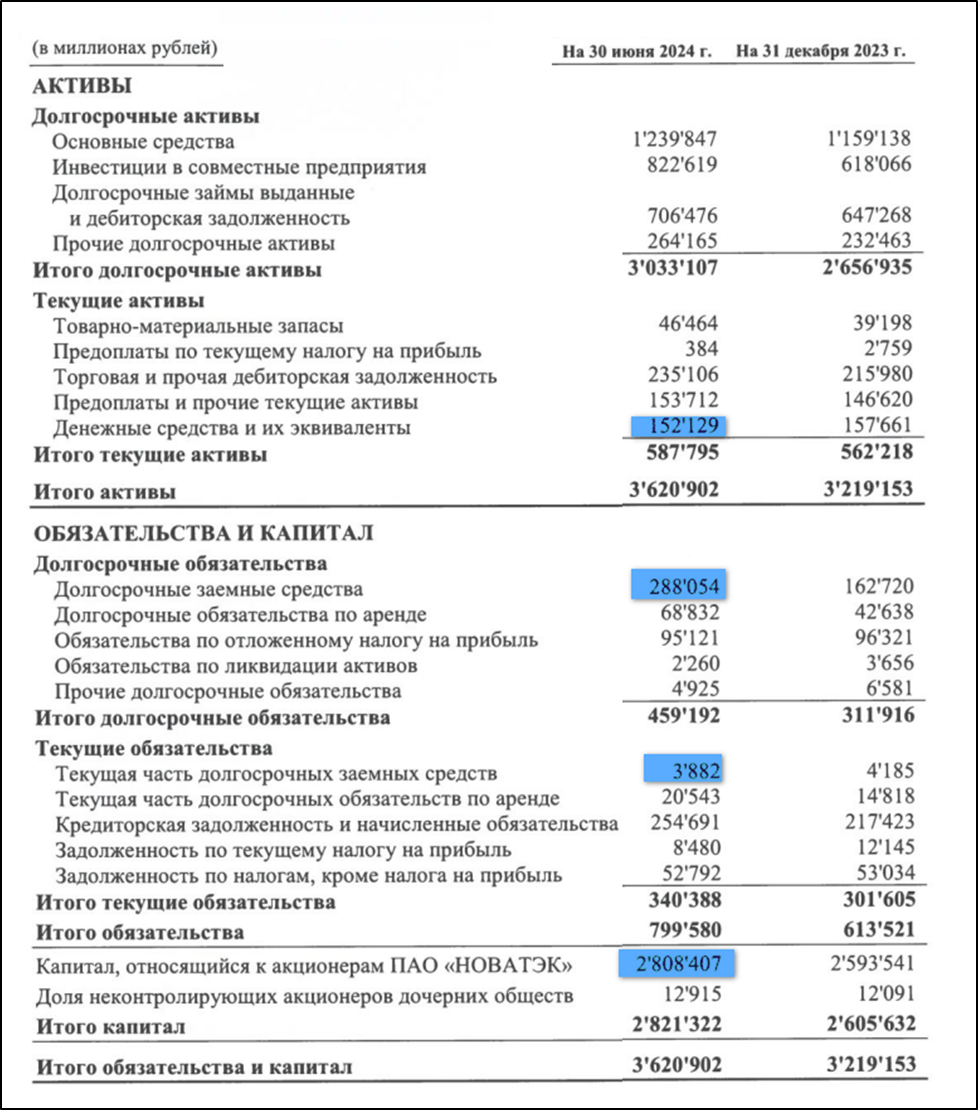

Баланс.

Чистые активы 2,8 трлн (+8% с начала года).

«Долгосрочные займы и выданная дебиторская задолженность» 706 млрд. Это важная строка в балансе, т.к. она включает в себя валютные займы, выданные Новатэком совместным предприятиям. Как мы видели выше, их курсовая переоценка влияет на итоговую чистую прибыль.

Денежные средства 152 млрд (-3% с начала года).

Суммарные кредиты и займы 292 млрд (+75% с начала года).

Таким образом, чистый долг 140 млрд. Существенный рост долговой нагрузки за полгода. Правда, ND/EBITDA = 0,1. Это говорит об отличной финансовой устойчивости.

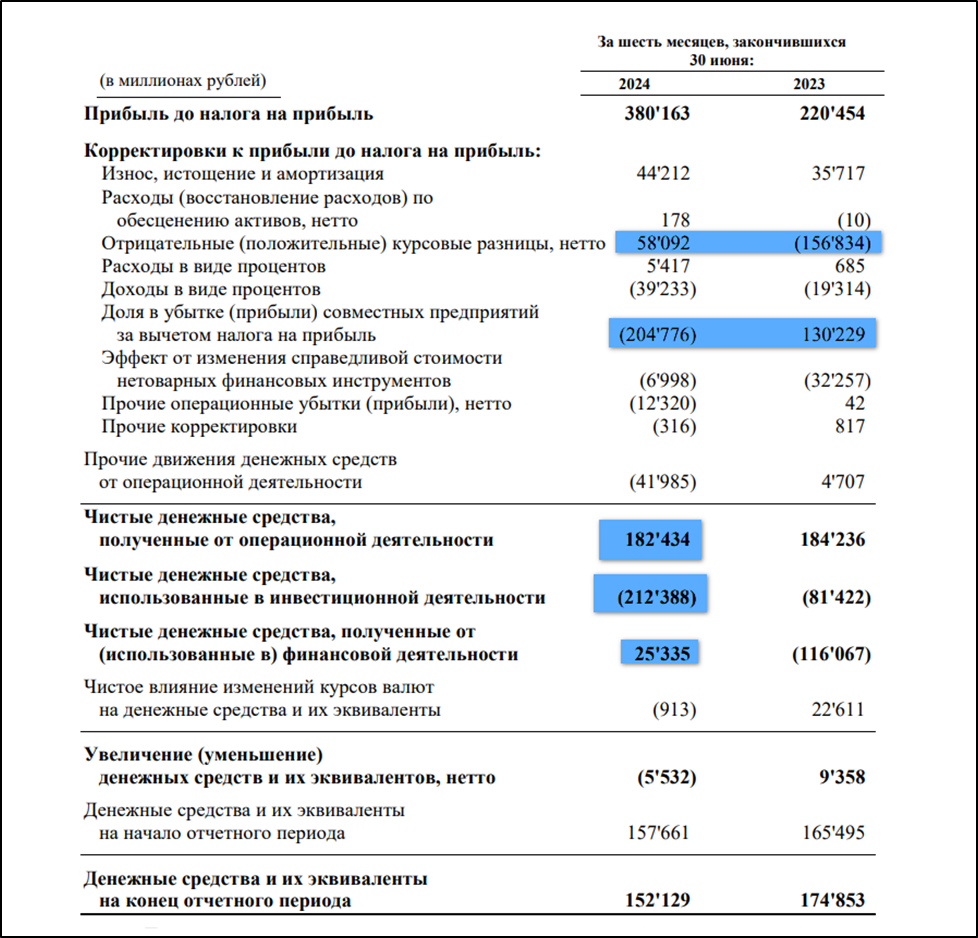

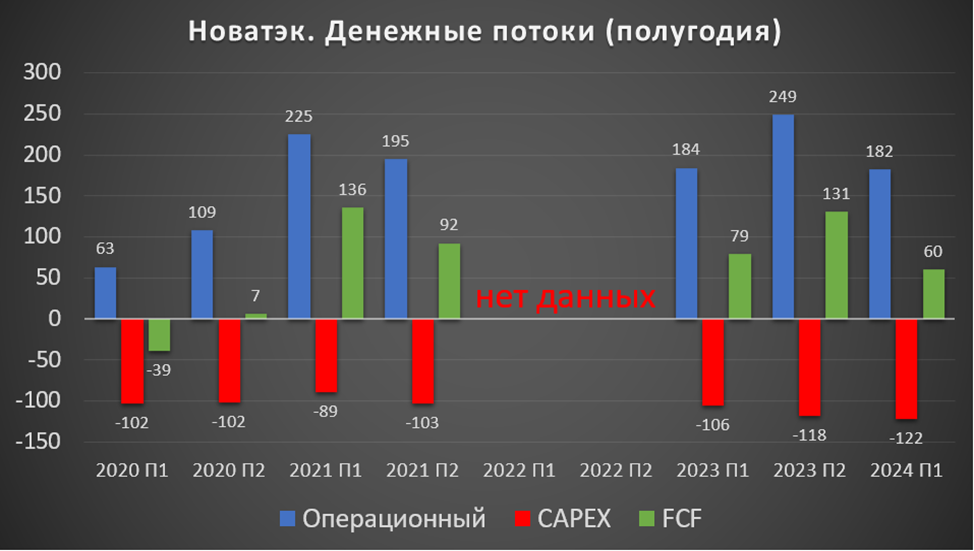

Денежные потоки.

Денежные потоки за 2П 24:

операционная деятельность 182 млрд (-1% г/г). Именно столько денег поступило в компанию за полгода.

инвестиционная деятельность -212 млрд (+2,6х г/г). Капитальные затраты 122 млрд (+15% г/г).

финансовая деятельность +25 млрд. Указывает на рост долговой нагрузки.

Свободный денежный поток составил 60 млрд. Результат на четверть ниже год к году. И в два раза хуже, относительно предыдущего полугодия.

Дивиденды.

Согласно дивидендной политике, компания отправляет на дивиденды не менее 50% от скорректированной чистой прибыли по МСФО.

За 2023 год были выплачены 78,59₽. Это 7,5% доходности к текущей цене акции. На дивиденды было распределено 52% от всей чистой прибыли 2023 года и 114% от свободного денежного потока.

Если исходить из 50% от чистой прибыли, то дивиденды за первое полугодие могут быть в районе 56₽. Это около 5% доходности. Правда, это почти в 3 раза выше, чем свободный денежный поток, поэтому, теоретически могут быть корректировки. В этом случае дивиденды могут быть в районе 32 рублей. Но пока решений нет. Дата отсечки традиционно бывает в октябре.

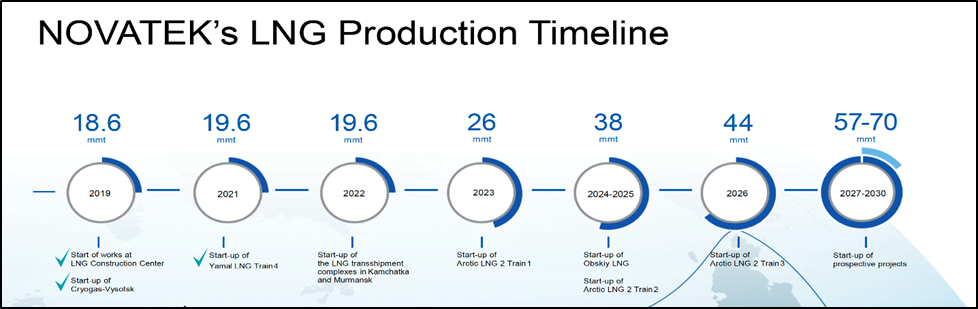

Перспективы.

Текущая точка роста – это проект «АРКТИК СПГ 2». Мощностью 20 млн тонн. Запуск на полную мощность увеличит производство СПГ Группой на 70%. Но из-за санкций, у компании пока нет подходящих танкеров. К слову, ходят слухи о формировании теневого флота СПГ танкеров. Возможно, это как-то поможет Новатэку начать отгрузки.

Плюс есть и другие перспективные СПГ проекты до 2030 года, которые могут обеспечить дополнительный рост в 1,5 раза. В частности, планируется построить Мурманский СПГ мощностью 13,6 млн тонн.

Риски.

Санкции. США крайне агресивно настроены против «Арктик СПГ 2». Также в 14 пакете санкций был введён запрет на перевалку российского СПГ в портах стран ЕС. Пока до конца не понятно, насколько это скажется на бизнесе компании.

Налоги и пошлины. До 2025 года был повышен налог на прибыль для экспортеров СПГ с 20% до 34%. В условиях текущего дефицита бюджета не исключены и дальнейшие ужесточения.

Аварии и теракты. 21.01.24 в результате внешнего воздействия произошел пожар в терминале Новатэка в порту Усть-Луга. На полное решение проблемы ушёл месяц.

Риск мирового перепроизводства СПГ. К 2030 году прогнозируется его рост на 70%.

Снижение цен на углеводороды.

Укрепление рубля.

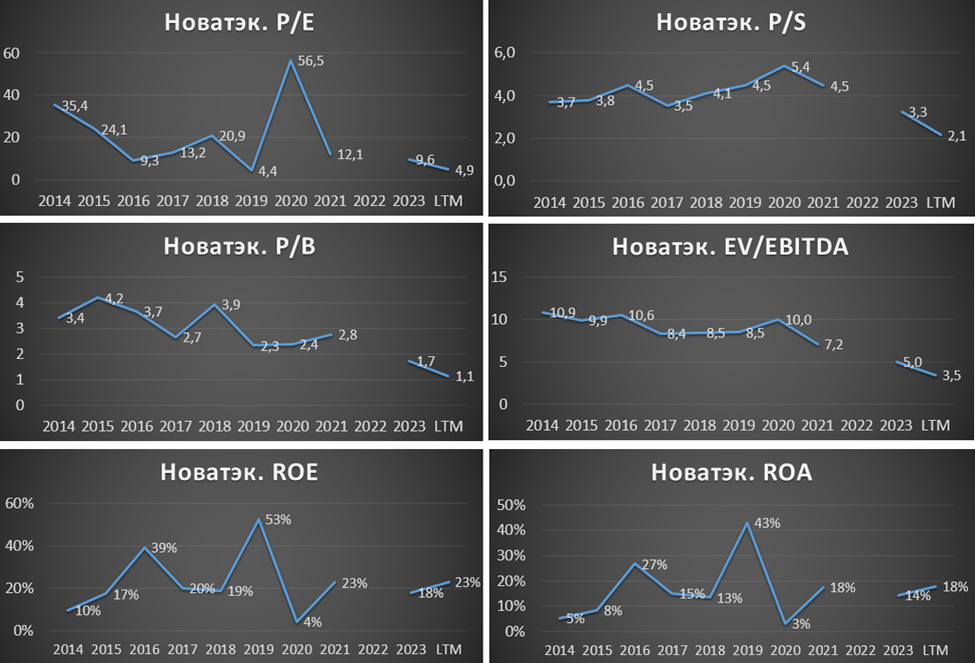

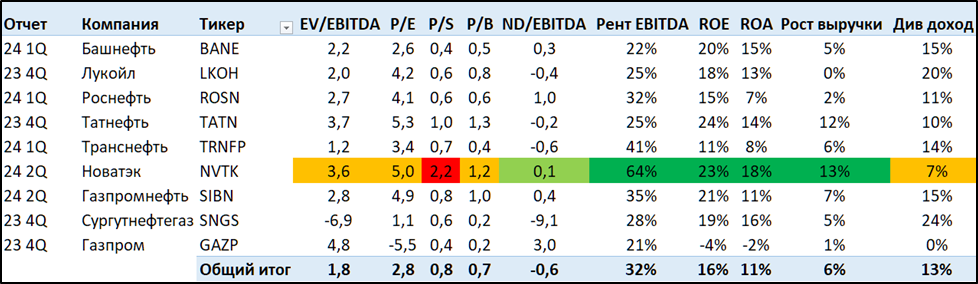

Мультипликаторы.

Мультипликаторы одни из самых низких за всю историю компании.

Капитализация 3,1 трлн ₽ (цена акции 1048₽)

EV/EBITDA = 3,5

P/E = 4,9; P/S = 2,1; P/B = 1,1

Рентаб. EBITDA 64%; ROE = 23%; ROA = 18%

Относительно других компаний нефтегазового сектора, Новатэк оценен дороже, правда, это наиболее эффективная компания. Плюс всё-таки есть надежды, что компания будет расти и дальше.

Выводы.

Новатэк - это одна из крупнейших нефтегазовых компаний в мире.

Операционные результаты по газу практически не изменились, но почти на 12% выросла добыча жидких углеводородов. Цены на нефть и газ стабилизировались. Финансовые результаты за первое полугодие позитивные. Финансовое положение устойчивое. Свободный денежный поток снизился на 24% год к году. Дивиденды низкие.

Текущие перспективы связаны с началом отгрузок с «АРКТИК СПГ 2. Плюс есть другие перспективные проекты. Но серьезной проблемой являются санкции. Также есть ряд прочих рисков, связанных с налоговыми ужесточениями, авариями, перепроизводством СПГ и снижением цен на углеводороды.

Мультипликаторы низкие относительно истории, но выше средних по отрасли. Расчетная средневзвешенная цена акции 1400₽.

Мои сделки.

На текущий момент доля Новатэка около 5% от моего портфеля акций. Позиция плюсует примерно на 10%. Не считая полученных дивидендов. Из-за санкций возникла большая неопределенность с будущими проектами. Но пока остаюсь умеренным оптимистом, стараюсь подкупать акции ниже 1000 рублей.

НОВАТЭК - крупнейший независимый производитель природного газа в России.

Всего на компанию приходится 12% общероссийской добычи. При этом Новатэк входит в топ 5 публичных компаний мира по этому показателю. Всего доказанные запасы углеводородов компании по последним данным превышают 17,5 млрд баррелей в нефтяном эквиваленте. Это третий результат в мире.

Бизнес модель охватывает весь цикл производства углеводородов: разведку, добычу, переработку и реализацию конечной продукции.

Основные добывающие и перерабатывающие активы расположены на территории России, в основном в Ямало-Ненецком автономном округе и Красноярском крае.

По последним раскрытым данным, Леониду Михельсону принадлежало около 24,7% акций, Геннадию Тимченко 23,5%, TotalEnergies 19,4% и Газпрому 9,99%.

У компании несколько крупных дочек и совместных предприятий. Среди них выделяются «ЯМАЛ СПГ» с долей владения 50% и «АРТИК СПГ 2» с долей 60%. Это ключевые проекты по производству сжиженного природного газа. «ЯМАЛ СПГ» – действующий проект, способный производить более 20 млн тонн СПГ. «АРТИК СПГ 2» - это строящейся проект. Он подразумевает сооружение 3 линий с производительностью 6,6 млн тонн в год каждая. На данный момент первая линия запущена, плюс построена вторая линия и началась её буксировка в место установки.

Но уже более полугода Новатэк не может начать отгрузки с этого проекта, т.к. не получается найти подходящие СПГ танкеры ледового класса. В мае выходили новости, что компания отправила 200 своих инженеров на судостроительный завод «Звезда», который должен был построить 15 танкеров. Плюс шесть судов законтрактовано в Южнокорейской верфи. Сдачу судов и их использование затрудняют санкции США. И вообще Госдеп заявлял, что намеревается прекратить существование этого проекта.

Текущая цена акций.

С октября 2023 года акции Новатэка находятся в нисходящем тренде. Падение с локальных максимумов около 40%.

Операционные результаты.

Во втором квартале добыча газа выросла на 1,2% год к году. Добыча жидких углеводородов на 11,6%.

Также можно отметить, что объем реализации газа в первом полугодии снизился на 3,3% год к году. А по нефти, наоборот, рост на 7%.

В последних отчетах Новатэк не раскрывает структуру выручки. Но есть данные за 2021 год.

46% выручки приходилось на реализацию газа, а 54% принесли продажи жидких углеводородов.

При этом 47% продаж приходилось на Россию. Почти 29% на Европу. Доля Азиатско-Тихоокеанского региона составляла 20%. Вообще на экспорт отправляется около 13% от добытого газа.

Цены на мировых рынках.

Цены на газ в Европе нормализовались после аномальных скачков 2021-2022 годов. Но текущая цена примерно в 1,5 раза выше, чем до 2021 года. Схожая динамика и на рынках Азии.

Но как мы видели, большую часть газа компания реализует в России, где внутренние цены значительно ниже и устанавливаются правительством. Но при этом регулярно индексируются. С июля2024 года цены на газ выросли на 11,2%. А в 2025 году их повысят на 8,2%.

Кроме газа Новатэк реализует и жидкие углеводороды. Плюс компания в долгосрочных СПГ-контрактах ориентируется на привязку к цене на BRENT. Поэтому, важно следить и за ней. Текущая цена на BRENT в районе 80 долларов за баррель. Это средняя цена за последние 15 лет.

Финансовые результаты.

Результаты за 1П 2024:

Выручка 752,4 млрд (+17%);

Операционные расходы 521,7 млрд (+14%);

Операционная прибыль 192,7 млрд (+35% г/г);

Убыток от курсовых разниц 58 млрд (год назад +156,8 млрд)

Прибыль от совместных предприятий 204,7 млрд (год назад убыток 130 млрд);

Чистая прибыль (ЧП) 341,7 млрд (+2,2х г/г).

В отчете виден интересный эффект, если у Новатэка отрицательные курсовые разницы, то компания получает прибыль от совместных предприятий, и наоборот. В основном здесь дело в переоценке долгосрочных валютных займов, которые Новатэк даёт совместным предприятиям.

На диаграмме в разрезе полугодий виден последовательный рост финансовых результатов, которые оказались лучше, как год к году, так и к предыдущему полугодию.

Баланс.

Чистые активы 2,8 трлн (+8% с начала года).

«Долгосрочные займы и выданная дебиторская задолженность» 706 млрд. Это важная строка в балансе, т.к. она включает в себя валютные займы, выданные Новатэком совместным предприятиям. Как мы видели выше, их курсовая переоценка влияет на итоговую чистую прибыль.

Денежные средства 152 млрд (-3% с начала года).

Суммарные кредиты и займы 292 млрд (+75% с начала года).

Таким образом, чистый долг 140 млрд. Существенный рост долговой нагрузки за полгода. Правда, ND/EBITDA = 0,1. Это говорит об отличной финансовой устойчивости.

Денежные потоки.

Денежные потоки за 2П 24:

операционная деятельность 182 млрд (-1% г/г). Именно столько денег поступило в компанию за полгода.

инвестиционная деятельность -212 млрд (+2,6х г/г). Капитальные затраты 122 млрд (+15% г/г).

финансовая деятельность +25 млрд. Указывает на рост долговой нагрузки.

Свободный денежный поток составил 60 млрд. Результат на четверть ниже год к году. И в два раза хуже, относительно предыдущего полугодия.

Дивиденды.

Согласно дивидендной политике, компания отправляет на дивиденды не менее 50% от скорректированной чистой прибыли по МСФО.

За 2023 год были выплачены 78,59₽. Это 7,5% доходности к текущей цене акции. На дивиденды было распределено 52% от всей чистой прибыли 2023 года и 114% от свободного денежного потока.

Если исходить из 50% от чистой прибыли, то дивиденды за первое полугодие могут быть в районе 56₽. Это около 5% доходности. Правда, это почти в 3 раза выше, чем свободный денежный поток, поэтому, теоретически могут быть корректировки. В этом случае дивиденды могут быть в районе 32 рублей. Но пока решений нет. Дата отсечки традиционно бывает в октябре.

Перспективы.

Текущая точка роста – это проект «АРКТИК СПГ 2». Мощностью 20 млн тонн. Запуск на полную мощность увеличит производство СПГ Группой на 70%. Но из-за санкций, у компании пока нет подходящих танкеров. К слову, ходят слухи о формировании теневого флота СПГ танкеров. Возможно, это как-то поможет Новатэку начать отгрузки.

Плюс есть и другие перспективные СПГ проекты до 2030 года, которые могут обеспечить дополнительный рост в 1,5 раза. В частности, планируется построить Мурманский СПГ мощностью 13,6 млн тонн.

Риски.

Санкции. США крайне агресивно настроены против «Арктик СПГ 2». Также в 14 пакете санкций был введён запрет на перевалку российского СПГ в портах стран ЕС. Пока до конца не понятно, насколько это скажется на бизнесе компании.

Налоги и пошлины. До 2025 года был повышен налог на прибыль для экспортеров СПГ с 20% до 34%. В условиях текущего дефицита бюджета не исключены и дальнейшие ужесточения.

Аварии и теракты. 21.01.24 в результате внешнего воздействия произошел пожар в терминале Новатэка в порту Усть-Луга. На полное решение проблемы ушёл месяц.

Риск мирового перепроизводства СПГ. К 2030 году прогнозируется его рост на 70%.

Снижение цен на углеводороды.

Укрепление рубля.

Мультипликаторы.

Мультипликаторы одни из самых низких за всю историю компании.

Капитализация 3,1 трлн ₽ (цена акции 1048₽)

EV/EBITDA = 3,5

P/E = 4,9; P/S = 2,1; P/B = 1,1

Рентаб. EBITDA 64%; ROE = 23%; ROA = 18%

Относительно других компаний нефтегазового сектора, Новатэк оценен дороже, правда, это наиболее эффективная компания. Плюс всё-таки есть надежды, что компания будет расти и дальше.

Выводы.

Новатэк - это одна из крупнейших нефтегазовых компаний в мире.

Операционные результаты по газу практически не изменились, но почти на 12% выросла добыча жидких углеводородов. Цены на нефть и газ стабилизировались. Финансовые результаты за первое полугодие позитивные. Финансовое положение устойчивое. Свободный денежный поток снизился на 24% год к году. Дивиденды низкие.

Текущие перспективы связаны с началом отгрузок с «АРКТИК СПГ 2. Плюс есть другие перспективные проекты. Но серьезной проблемой являются санкции. Также есть ряд прочих рисков, связанных с налоговыми ужесточениями, авариями, перепроизводством СПГ и снижением цен на углеводороды.

Мультипликаторы низкие относительно истории, но выше средних по отрасли. Расчетная средневзвешенная цена акции 1400₽.

Мои сделки.

На текущий момент доля Новатэка около 5% от моего портфеля акций. Позиция плюсует примерно на 10%. Не считая полученных дивидендов. Из-за санкций возникла большая неопределенность с будущими проектами. Но пока остаюсь умеренным оптимистом, стараюсь подкупать акции ниже 1000 рублей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба