21 августа 2024 БКС Экспресс | МВидео

М.Видео-Эльдорадо в понедельник, 26 августа, раскроет результаты I полугодия 2024 г. по МСФО.

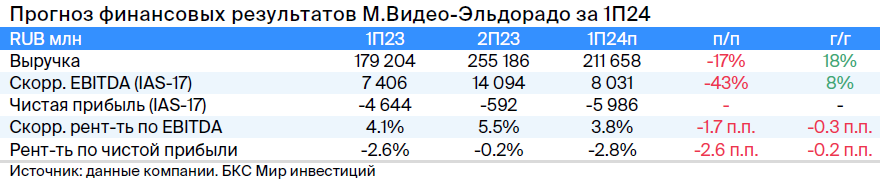

Мнение аналитиков БКС Мир инвестиций

• Ждем увеличение выручки и оборота компании на 18% в I полугодии 2024 г. по сравнению с I полугодием 2023 г. Также ожидаем, что оборот в I полугодии 2024 г. почти восстановится к уровню аналогичного периода 2022 г. после просадки во II полугодии 2022 — I полугодии 2023 г.

• Прогнозируем, что рост оборота приведет и к повышению EBITDA — также с низкой базы. Ждем роста скорректированной EBITDA по IAS-17 до 8 млрд руб. — на 8% к показателю I полугодия 2023 г. при рентабельности 3,8%.

• При этом ждем увеличения убытка по чистой прибыли по IAS-17 до 6 млрд руб. из-за увеличения процентных расходов на фоне роста процентных ставок.

• Напомним, что у бизнеса М.Видео-Эльдорадо высокая сезонность — большая часть годовой EBITDA и оборота приходится на II полугодие.

Таким образом, ожидаем роста GMV и EBITDA с низкой базы, но увеличения чистого убытка из-за роста процентных ставок в РФ. Напомним, сезонно I полугодие для компании слабее, чем второе.

Тем не менее у нас «Негативный» взгляд на акции М.Видео-Эльдорадо. Бизнес чувствителен к высоким ставкам из-за высокой долговой нагрузки и убытка по чистой прибыли, и рыночная оценка, хоть и невысока (3,2х EV/EBITDA 2024, P/E на 2024), не до конца учитывает риски истории, на наш взгляд.

Мнение аналитиков БКС Мир инвестиций

• Ждем увеличение выручки и оборота компании на 18% в I полугодии 2024 г. по сравнению с I полугодием 2023 г. Также ожидаем, что оборот в I полугодии 2024 г. почти восстановится к уровню аналогичного периода 2022 г. после просадки во II полугодии 2022 — I полугодии 2023 г.

• Прогнозируем, что рост оборота приведет и к повышению EBITDA — также с низкой базы. Ждем роста скорректированной EBITDA по IAS-17 до 8 млрд руб. — на 8% к показателю I полугодия 2023 г. при рентабельности 3,8%.

• При этом ждем увеличения убытка по чистой прибыли по IAS-17 до 6 млрд руб. из-за увеличения процентных расходов на фоне роста процентных ставок.

• Напомним, что у бизнеса М.Видео-Эльдорадо высокая сезонность — большая часть годовой EBITDA и оборота приходится на II полугодие.

Таким образом, ожидаем роста GMV и EBITDA с низкой базы, но увеличения чистого убытка из-за роста процентных ставок в РФ. Напомним, сезонно I полугодие для компании слабее, чем второе.

Тем не менее у нас «Негативный» взгляд на акции М.Видео-Эльдорадо. Бизнес чувствителен к высоким ставкам из-за высокой долговой нагрузки и убытка по чистой прибыли, и рыночная оценка, хоть и невысока (3,2х EV/EBITDA 2024, P/E на 2024), не до конца учитывает риски истории, на наш взгляд.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба