23 августа 2024 БКС Экспресс

Дивидендная корзина — это набор акций российского рынка, по которым ожидаются самые высокие дивиденды. Такой портфель может не только обеспечить поток пассивного дохода, но и обогнать рынок. Мы продолжаем регулярно анализировать все акции и выбирать те, у которых ожидается максимальная дивидендная доходность.

Слабые результаты Совкомфлота привели к пересмотру дивидендного потенциала. На замену пришли более надежные префы Транснефти. Корзина летом проигрывает рынку по мере опережающих распродаж в топовых именах.

Главное

• Падение рынка увеличило дивдоходность Индекса МосБиржи до 9,8%.

• Исключаем акции Совкомфлота после слабых результатов, им на смену приходят префы Транснефти.

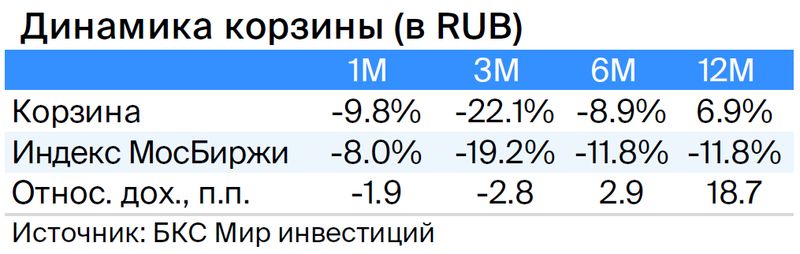

• Корзина за последний месяц потеряла еще почти 10%, вновь хуже рынка.

• Однако почти 7% роста за последний год — опережение рынка почти на 19 п.п.

В деталях

Рынок падает, дивидендный потенциал растет

По нашим оценкам, продолжающееся снижение Индекса МосБиржи при относительно неизменных дивидендных ожиданиях уже привело к тому, что дивидендная доходность рынка приблизилась вплотную к 10%, точнее к 9,8%, что исторически является весьма высоким и привлекательным уровнем. Однако ширина дивидендного охвата рынка при этом несколько снизилась, поскольку, по нашим прогнозам, лишь три из четырех акций, входящих в Индекс МосБиржи, заплатят хоть какие-то дивиденды в ближайшие 12 месяцев.

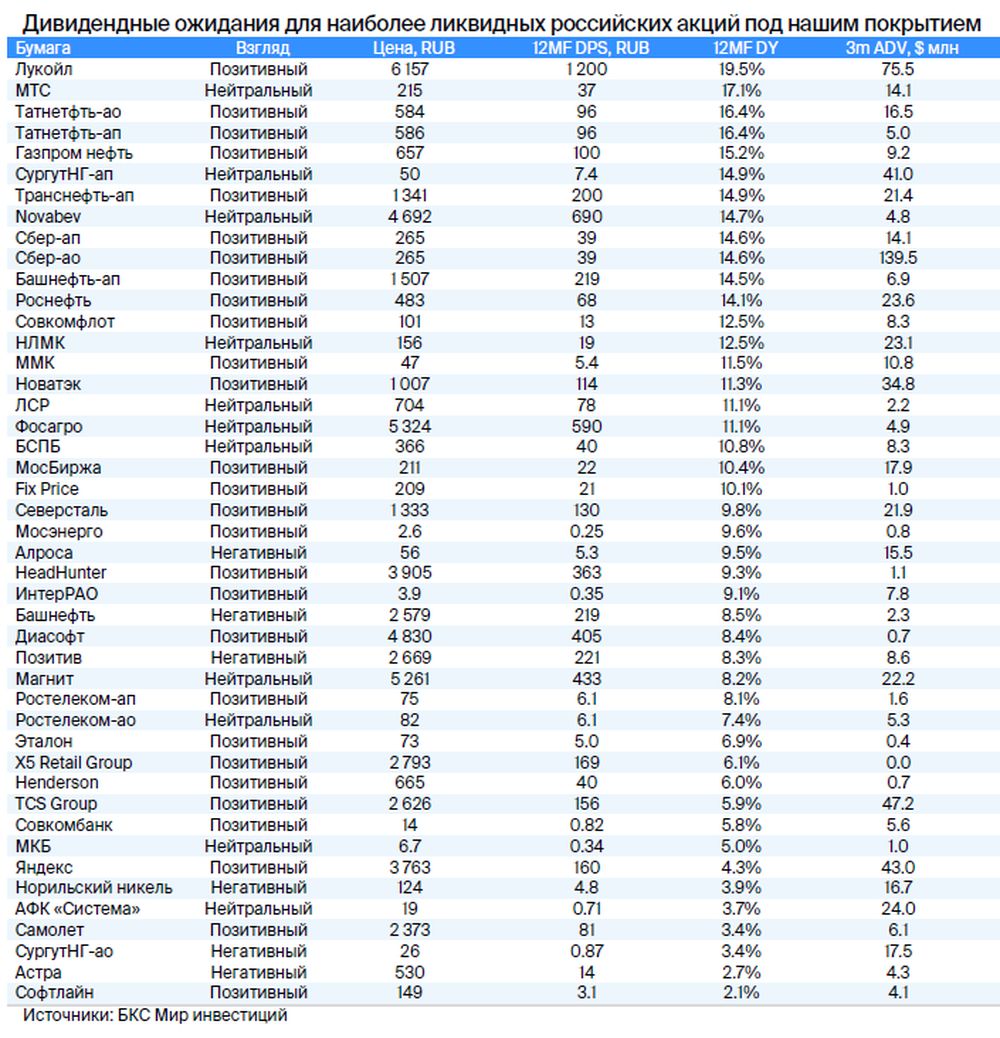

Вместе с тем обновленный состав дивидендной корзины предлагает среднюю доходность 16,6%. Как неоднократно отмечалось, эту цифру не следует сравнивать с ключевой ставкой ни на одном рынке акций мира, включая российский, несмотря на очевидную продолжающуюся изоляцию.

Префы Транснефти заходят в корзину, а Совкомфлот выбывает из-за слабых результатов

Добавляем префы Транснефти в дивидендную корзину, поскольку надежная бизнес-модель регулируемой монополии, основанная на тарифах, индексируемых на инфляцию, выглядит привлекательно. Кроме того, она делает финансовые показатели относительно предсказуемыми.

В то же время сильный и постоянно растущий баланс означает, что для выплаты компании в размере не менее 50% есть вероятность пересмотра в более высокую сторону. У нас «Позитивный» взгляд на привилегированные бумаги компании с прогнозной ценой 2000 руб. за акцию.

Исключаем Совкомфлот из дивидендной корзины, так как после публикации результатов за II квартал 2024 г. наш предыдущий прогноз по чистой прибыли за год на уровне 80 млрд руб. кажется излишне оптимистичным. II полугодие 2024 г. может преподнести положительный сюрприз, однако пока видим, что риски именно в снижении прогнозов. Причина — санкции против ряда судов Совкомфлота, которые привели к тому, что часть флота компании во II квартале 2024 г. не транспортировала нефть и нефтепродукты.

Вместе с тем сохраняем «Положительный» взгляд на акции Совкомфлота, поскольку значительная часть его стоимости в будущих периодах. Ожидаем, что компании удастся постепенно загрузить подсанкционные суда, хотя, вероятно, это может занять некоторое время, из-за чего именно динамика в 2024 г может оказаться чуть хуже ожиданий.

Летняя нелюбовь к дивидендным историям после особенного перегрева весной

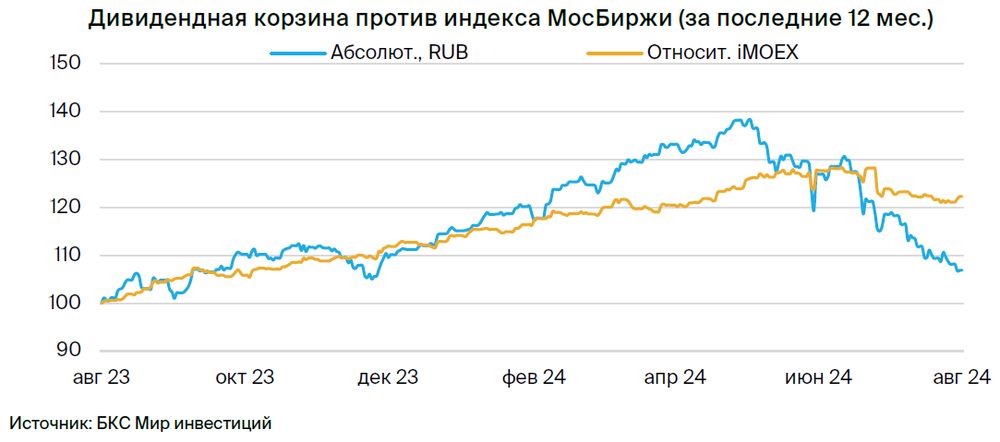

За последний месяц корзина снизилась еще на 9,8% и вновь уступила рынку, как и в предыдущие три месяца. Очевидно, что дивидендная тема была слишком перегрета весной, и пока распродажи популярных высокодивидендных имен опережают общие распродажи по рынку.

Однако, рискнем предположить, что этот неприятный летний тренд, который ярко проявился после локального пика рынка в конце мая, уже на исходе. Ожидаем разворота этой тенденции в ближайшее время. Заметим, что на горизонте года наша корзина все еще в плюсе почти на 7% и опережает рынок на внушительные почти 20 п.п.

Методология

• Равновзвешенный портфель из пяти акций с наивысшей ожидаемой дивидендной доходностью (на следующие 12 месяцев).

• Минимальный порог ликвидности — среднедневной оборот за 3 месяца не менее $5 млн.

• Ребалансировка будет проходить в случае существенных изменений оценок дивдоходности на следующие 12 месяцев или если дивдоходность компонента корзины будет на 5% ниже дивдоходности кандидата на включение в корзину.

Дирекция инвестиционной аналитики БКС оставляет за собой право отходить от настоящих правил в исключительных случаях при изменениях в покрытии, а также нетипичной неопределенности/волатильности в отношении фундаментальных характеристик компании и/или дивидендов на акцию. Такие случаи будут надлежащим образом описаны.

Слабые результаты Совкомфлота привели к пересмотру дивидендного потенциала. На замену пришли более надежные префы Транснефти. Корзина летом проигрывает рынку по мере опережающих распродаж в топовых именах.

Главное

• Падение рынка увеличило дивдоходность Индекса МосБиржи до 9,8%.

• Исключаем акции Совкомфлота после слабых результатов, им на смену приходят префы Транснефти.

• Корзина за последний месяц потеряла еще почти 10%, вновь хуже рынка.

• Однако почти 7% роста за последний год — опережение рынка почти на 19 п.п.

В деталях

Рынок падает, дивидендный потенциал растет

По нашим оценкам, продолжающееся снижение Индекса МосБиржи при относительно неизменных дивидендных ожиданиях уже привело к тому, что дивидендная доходность рынка приблизилась вплотную к 10%, точнее к 9,8%, что исторически является весьма высоким и привлекательным уровнем. Однако ширина дивидендного охвата рынка при этом несколько снизилась, поскольку, по нашим прогнозам, лишь три из четырех акций, входящих в Индекс МосБиржи, заплатят хоть какие-то дивиденды в ближайшие 12 месяцев.

Вместе с тем обновленный состав дивидендной корзины предлагает среднюю доходность 16,6%. Как неоднократно отмечалось, эту цифру не следует сравнивать с ключевой ставкой ни на одном рынке акций мира, включая российский, несмотря на очевидную продолжающуюся изоляцию.

Префы Транснефти заходят в корзину, а Совкомфлот выбывает из-за слабых результатов

Добавляем префы Транснефти в дивидендную корзину, поскольку надежная бизнес-модель регулируемой монополии, основанная на тарифах, индексируемых на инфляцию, выглядит привлекательно. Кроме того, она делает финансовые показатели относительно предсказуемыми.

В то же время сильный и постоянно растущий баланс означает, что для выплаты компании в размере не менее 50% есть вероятность пересмотра в более высокую сторону. У нас «Позитивный» взгляд на привилегированные бумаги компании с прогнозной ценой 2000 руб. за акцию.

Исключаем Совкомфлот из дивидендной корзины, так как после публикации результатов за II квартал 2024 г. наш предыдущий прогноз по чистой прибыли за год на уровне 80 млрд руб. кажется излишне оптимистичным. II полугодие 2024 г. может преподнести положительный сюрприз, однако пока видим, что риски именно в снижении прогнозов. Причина — санкции против ряда судов Совкомфлота, которые привели к тому, что часть флота компании во II квартале 2024 г. не транспортировала нефть и нефтепродукты.

Вместе с тем сохраняем «Положительный» взгляд на акции Совкомфлота, поскольку значительная часть его стоимости в будущих периодах. Ожидаем, что компании удастся постепенно загрузить подсанкционные суда, хотя, вероятно, это может занять некоторое время, из-за чего именно динамика в 2024 г может оказаться чуть хуже ожиданий.

Летняя нелюбовь к дивидендным историям после особенного перегрева весной

За последний месяц корзина снизилась еще на 9,8% и вновь уступила рынку, как и в предыдущие три месяца. Очевидно, что дивидендная тема была слишком перегрета весной, и пока распродажи популярных высокодивидендных имен опережают общие распродажи по рынку.

Однако, рискнем предположить, что этот неприятный летний тренд, который ярко проявился после локального пика рынка в конце мая, уже на исходе. Ожидаем разворота этой тенденции в ближайшее время. Заметим, что на горизонте года наша корзина все еще в плюсе почти на 7% и опережает рынок на внушительные почти 20 п.п.

Методология

• Равновзвешенный портфель из пяти акций с наивысшей ожидаемой дивидендной доходностью (на следующие 12 месяцев).

• Минимальный порог ликвидности — среднедневной оборот за 3 месяца не менее $5 млн.

• Ребалансировка будет проходить в случае существенных изменений оценок дивдоходности на следующие 12 месяцев или если дивдоходность компонента корзины будет на 5% ниже дивдоходности кандидата на включение в корзину.

Дирекция инвестиционной аналитики БКС оставляет за собой право отходить от настоящих правил в исключительных случаях при изменениях в покрытии, а также нетипичной неопределенности/волатильности в отношении фундаментальных характеристик компании и/или дивидендов на акцию. Такие случаи будут надлежащим образом описаны.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба