Главное

• Индекс МосБиржи после фееричного выноса понедельника на +5% во вторник в рамках коррекции откатил на процент. Вероятность продолжения роста оценивается выше варианта очередного падения рынка акций на годовое дно.

• Бумаги в фокусе: лучше индекса — Татнефть, Селигдар, Полюс; хуже рынка — Сегежа, Мечел, АФК Система.

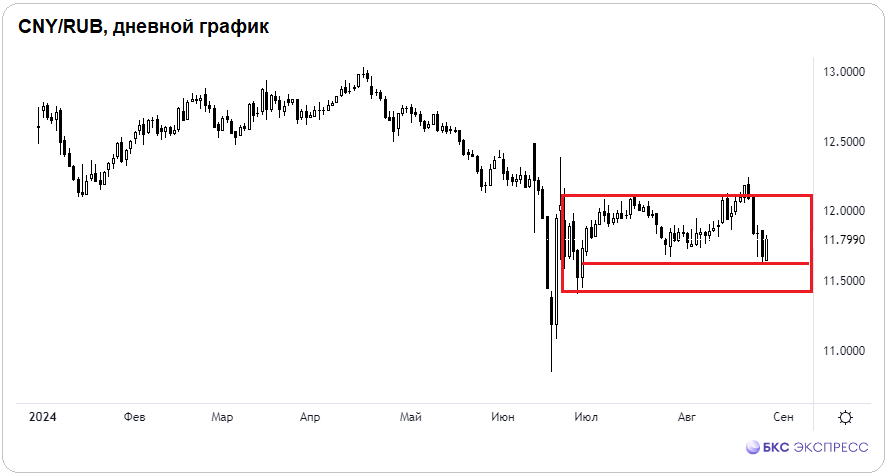

• Рубль против юаня просел на процент, но уже после падения китайской нацвалюты на Мосбирже на двухмесячное дно. Внебиржевые доллар и евро немного ослабли и остаются на летних максимумах.

• На внешнем контуре символический прирост индексов акций США в основную сессию, коррекция их утренних фьючерсов и полупроцентное снижение индексов АТР создают умеренно негативный внешний фон перед европейским стартом. А российский рынок вскоре может возобновить прерванный подъем.

• На сырьевом рынке: нефть Brent вновь дешевле $80; золото стабильно на максимумах, унция у $2520; волатильный газ NG упал на минимум месяца.

В деталях

Индекс МосБиржи после ударного понедельника по инерции во вторник утром добрался до принципиальных 2800 п. Отскок бенчмарка по экстремумам 2650–2800 п. за две сессии составлял 5,6%. Такого роста не было более двух лет. Пройти планку 2800 п. с ходу не удалось, последовал закономерный откат. По итогам вечерки потери составили 1,1%, а индекс замер под 2733 п.

После такого фееричного выноса индекса вчерашняя слабость рынка пока не более чем техническая коррекция. Пониженные объемы на спуске поддерживают данную идею. Локальная поддержка в Индексе МосБиржи расположена на 2710 п. За три сессии до начала осени шанс увидеть очередное дно рынка стремится к нулю. А вот вероятность новой волны вверх высокая на фоне прикрытия Центробанком лазейки по продаже российских бумаг недружественными нерезидентами.

На повестке остаются сложности в геополитике и жесткость ДКП ЦБ, но они не оправдывают текущие депрессивные биржевые цены бумаг и падение широкого рынка на 25% за три месяца. Причиной тотальных распродаж все же был инфраструктурный изъян, позволивший перетаскивать бумаги с внешнего контура и продавать их на внутреннем рынке без оглядки на цены. Такая возможность закрыта, пора нивелировать курсовые аномалии.

На годовом горизонте фундаментальная оценка Индекса МосБиржи более чем на треть выше текущих. В начале осени ожидается попытка штурма важных 2800 п. — в сентябре статичное и динамическое сопротивления пересекутся, что придаст уровню еще большую значимость. Прорыв вверх будет свидетельствовать о развороте и завершении цикла падения рынка.

Про валюту. Биржевой юань прибавил процент, но это случилось после падения пары CNY/RUB на минимумы за два месяца. По итогам вторника курс зафиксирован под 11,8. На внебирже, по данным ЦБ на 28 августа, котировки доллара и евро немного снизились: под 91,5 и на 0,3% и ниже 102,3 и на 0,2%.

Разобщенность инвалют по-прежнему связана с достаточностью предложения юаня за счет нормативов репатриации выручки экспортеров и работы бюджетного механизма при пониженном спросе, и китайская валюта ожидаемо завершает сезон в рамках летнего боковика 12–11,5. Для доллара и евро есть объективный фактор дефицита токсичных инвалют на фоне инфраструктурных барьеров. Фьючерсы на доллар относительно стабильны и не поддерживают повышенных девальвационных ожиданий на внебирже — производная на доллар SiU4 оценивается в 89,6, а евро EuU4 дешевле 99,6.

Бумаги в фокусе

• Татнефть (+0,6%). Обычка показала лучший результат на рынке, префы заняли второе место по доходности среди всех компонентов Индекса МосБиржи с +0,3%. Технически бумаги вырвались вверх из многомесячного нисходящего торгового канала. Закрытие над 610 руб., и это позитивно. Следующий локальный ориентир вверх к сопротивлению под 630 руб. Это дивидендная фишка входит в корзину топ-5. В начале октября будут выплаты за I полугодие: 38,2 руб., или 6,2% дивдоходности по текущим ценам. Фундаментальный таргет на 940 руб. соответствует потенциалу в 53%.

• Селигдар (+0,1%). Низколиквидная акция в составе Индекса МосБиржи (вчера наторговали лишь на 96 млн руб.), однако волатильность высокая и траектория курса бумаг рваная. Статистическая связь цены акций золотодобытчика с динамикой котировок золота непостоянная. Фундаментального ориентира нет. Технически бумаги остаются на годовых минимумах, невзирая на ралли в драгметалле на исторические максимумы. Видимая поддержка там на круглых 50 руб.

• Полюс (+0%). Бумаги завершили сессию по нулям — неплохо на фоне отката широкого рынка. Здесь прослеживается четкая связь с котировками унции. Бумаги в тройке лидеров 2024 г. с положительной доходностью свыше 20% с начала года. Долгосрочный потенциал к 17 000 руб., или +31%; отчетность сильная. Технически курс ожидаемо забуксовал на 13 000 руб., после возобновления подъема на широком рынке акции наверняка прорвут сопротивление с осенней перспективой к 14 000 руб.

• Сегежа (-8,8%). Худшая динамика на рынке. Обвал на новое историческое дно. Минимум зафиксирован на 1,65 руб. С начала года -55%, а с пика 2021 г. капитализация рухнула на 85%. Корпорация закредитована, сырьевая конъюнктура слабая, на рынке опасаются допэмиссии. Акции перепроданы, но на фоне панических распродаж определить ценовое дно проблематично. Скорее всего, по инерции будет ближе к 1,6 руб. Сегодня важная отчетность корпорации за II квартал.

• Мечел (-8,1%). Префы продолжают падать быстрее обычки с -6,4%. В отскоке широкого рынка они не участвовали, а как только на рынке состоялась фиксация, то высоковолатильные бумаги вновь рухнули на многолетнее дно. Префы закрылись под 113 руб., а обычка оказалась под 107 руб. Таким темпом завала и круглые 100 в моменте уже не удивят. Перепроданность очень высокая, отскок может быть сильным, причем в любой момент.

• АФК Система (-7%). Холдинг, в составе которого много публичных компаний с высокой долговой нагрузкой. Акции рухнули к 17 руб., а с майского пика уже -43%. От весеннего ралли не осталось ничего. Долгосрочно акции оценены в 31 руб., но без четкого сигнала к снижению ключевой ставки ЦБ пока это проблематично. Технически на обвале бумаги даже выпали из нисходящего торгового канала — негативно. Отскок на перепроданности будет, но сначала может быть очередное локальное дно под 17.

На внешнем контуре

• В США: символический прирост индексов на 0,1%; в целом бенчмарки акций курсируют в области исторических максимумов, и есть высокая вероятность переписать рекордные вершины на факторе ФРС. 18 сентября на заседании регулятор наверняка понизит ключевую ставку. Утренние фьючерсы невзрачны, и пока это будет сдерживать оптимизм на ведомых азиатских и европейских площадках. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: большинство индексов региона снижается в пределах 0,5%, но есть и более волатильные бенчмарки в -1%. Фактор АТР предполагает открытие рынков Европы с небольшим понижением. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, индекс Hang Seng теряет почти процент. Динамику японского рынка можно повторять через московский фьючерс NIKK, сегодня индекс Nikkei в нуле.

• Нефть Brent вновь ниже $80, следующий фьючерс с исполнением в ноябре уже у $78,7. Отскок с годового дна забуксовал на динамическом сопротивлении. Вероятнее всего, баррель еще немного прольется. Поддержать нефтебыков могут вечерние данные Минэнерго США по запасам сырой нефти в том случае, если они так же, как и API, отразят выбытие недельных резервов.

• Золото чуть ниже $2520, унция остается в области абсолютных максимумов. Корреляция цены унции и доллара отрицательная, а для последнего перспективы мрачные — грядущее снижение ставки ФРС и падение индекса доллара на годовое дно: DXY снова был у 100,5 п.

• Газ NG по актуальному фьючерсу у $2,08, а был ниже $2,05, и это минимумы месяца. Истекший контракт даже проливался под $1,9, но это уже история. Технически паттерн на вход в лонг пока не созрел, возможно, поближе к $2 — риск дальнейшего сползания сохраняется.

• Индекс МосБиржи после фееричного выноса понедельника на +5% во вторник в рамках коррекции откатил на процент. Вероятность продолжения роста оценивается выше варианта очередного падения рынка акций на годовое дно.

• Бумаги в фокусе: лучше индекса — Татнефть, Селигдар, Полюс; хуже рынка — Сегежа, Мечел, АФК Система.

• Рубль против юаня просел на процент, но уже после падения китайской нацвалюты на Мосбирже на двухмесячное дно. Внебиржевые доллар и евро немного ослабли и остаются на летних максимумах.

• На внешнем контуре символический прирост индексов акций США в основную сессию, коррекция их утренних фьючерсов и полупроцентное снижение индексов АТР создают умеренно негативный внешний фон перед европейским стартом. А российский рынок вскоре может возобновить прерванный подъем.

• На сырьевом рынке: нефть Brent вновь дешевле $80; золото стабильно на максимумах, унция у $2520; волатильный газ NG упал на минимум месяца.

В деталях

Индекс МосБиржи после ударного понедельника по инерции во вторник утром добрался до принципиальных 2800 п. Отскок бенчмарка по экстремумам 2650–2800 п. за две сессии составлял 5,6%. Такого роста не было более двух лет. Пройти планку 2800 п. с ходу не удалось, последовал закономерный откат. По итогам вечерки потери составили 1,1%, а индекс замер под 2733 п.

После такого фееричного выноса индекса вчерашняя слабость рынка пока не более чем техническая коррекция. Пониженные объемы на спуске поддерживают данную идею. Локальная поддержка в Индексе МосБиржи расположена на 2710 п. За три сессии до начала осени шанс увидеть очередное дно рынка стремится к нулю. А вот вероятность новой волны вверх высокая на фоне прикрытия Центробанком лазейки по продаже российских бумаг недружественными нерезидентами.

На повестке остаются сложности в геополитике и жесткость ДКП ЦБ, но они не оправдывают текущие депрессивные биржевые цены бумаг и падение широкого рынка на 25% за три месяца. Причиной тотальных распродаж все же был инфраструктурный изъян, позволивший перетаскивать бумаги с внешнего контура и продавать их на внутреннем рынке без оглядки на цены. Такая возможность закрыта, пора нивелировать курсовые аномалии.

На годовом горизонте фундаментальная оценка Индекса МосБиржи более чем на треть выше текущих. В начале осени ожидается попытка штурма важных 2800 п. — в сентябре статичное и динамическое сопротивления пересекутся, что придаст уровню еще большую значимость. Прорыв вверх будет свидетельствовать о развороте и завершении цикла падения рынка.

Про валюту. Биржевой юань прибавил процент, но это случилось после падения пары CNY/RUB на минимумы за два месяца. По итогам вторника курс зафиксирован под 11,8. На внебирже, по данным ЦБ на 28 августа, котировки доллара и евро немного снизились: под 91,5 и на 0,3% и ниже 102,3 и на 0,2%.

Разобщенность инвалют по-прежнему связана с достаточностью предложения юаня за счет нормативов репатриации выручки экспортеров и работы бюджетного механизма при пониженном спросе, и китайская валюта ожидаемо завершает сезон в рамках летнего боковика 12–11,5. Для доллара и евро есть объективный фактор дефицита токсичных инвалют на фоне инфраструктурных барьеров. Фьючерсы на доллар относительно стабильны и не поддерживают повышенных девальвационных ожиданий на внебирже — производная на доллар SiU4 оценивается в 89,6, а евро EuU4 дешевле 99,6.

Бумаги в фокусе

• Татнефть (+0,6%). Обычка показала лучший результат на рынке, префы заняли второе место по доходности среди всех компонентов Индекса МосБиржи с +0,3%. Технически бумаги вырвались вверх из многомесячного нисходящего торгового канала. Закрытие над 610 руб., и это позитивно. Следующий локальный ориентир вверх к сопротивлению под 630 руб. Это дивидендная фишка входит в корзину топ-5. В начале октября будут выплаты за I полугодие: 38,2 руб., или 6,2% дивдоходности по текущим ценам. Фундаментальный таргет на 940 руб. соответствует потенциалу в 53%.

• Селигдар (+0,1%). Низколиквидная акция в составе Индекса МосБиржи (вчера наторговали лишь на 96 млн руб.), однако волатильность высокая и траектория курса бумаг рваная. Статистическая связь цены акций золотодобытчика с динамикой котировок золота непостоянная. Фундаментального ориентира нет. Технически бумаги остаются на годовых минимумах, невзирая на ралли в драгметалле на исторические максимумы. Видимая поддержка там на круглых 50 руб.

• Полюс (+0%). Бумаги завершили сессию по нулям — неплохо на фоне отката широкого рынка. Здесь прослеживается четкая связь с котировками унции. Бумаги в тройке лидеров 2024 г. с положительной доходностью свыше 20% с начала года. Долгосрочный потенциал к 17 000 руб., или +31%; отчетность сильная. Технически курс ожидаемо забуксовал на 13 000 руб., после возобновления подъема на широком рынке акции наверняка прорвут сопротивление с осенней перспективой к 14 000 руб.

• Сегежа (-8,8%). Худшая динамика на рынке. Обвал на новое историческое дно. Минимум зафиксирован на 1,65 руб. С начала года -55%, а с пика 2021 г. капитализация рухнула на 85%. Корпорация закредитована, сырьевая конъюнктура слабая, на рынке опасаются допэмиссии. Акции перепроданы, но на фоне панических распродаж определить ценовое дно проблематично. Скорее всего, по инерции будет ближе к 1,6 руб. Сегодня важная отчетность корпорации за II квартал.

• Мечел (-8,1%). Префы продолжают падать быстрее обычки с -6,4%. В отскоке широкого рынка они не участвовали, а как только на рынке состоялась фиксация, то высоковолатильные бумаги вновь рухнули на многолетнее дно. Префы закрылись под 113 руб., а обычка оказалась под 107 руб. Таким темпом завала и круглые 100 в моменте уже не удивят. Перепроданность очень высокая, отскок может быть сильным, причем в любой момент.

• АФК Система (-7%). Холдинг, в составе которого много публичных компаний с высокой долговой нагрузкой. Акции рухнули к 17 руб., а с майского пика уже -43%. От весеннего ралли не осталось ничего. Долгосрочно акции оценены в 31 руб., но без четкого сигнала к снижению ключевой ставки ЦБ пока это проблематично. Технически на обвале бумаги даже выпали из нисходящего торгового канала — негативно. Отскок на перепроданности будет, но сначала может быть очередное локальное дно под 17.

На внешнем контуре

• В США: символический прирост индексов на 0,1%; в целом бенчмарки акций курсируют в области исторических максимумов, и есть высокая вероятность переписать рекордные вершины на факторе ФРС. 18 сентября на заседании регулятор наверняка понизит ключевую ставку. Утренние фьючерсы невзрачны, и пока это будет сдерживать оптимизм на ведомых азиатских и европейских площадках. Для отработки заокеанских тенденций российским активным трейдерам доступны московские фьючерсы SPYF и NASD. Выход на европейский рынок возможен через фьючерс STOX.

• В Азии: большинство индексов региона снижается в пределах 0,5%, но есть и более волатильные бенчмарки в -1%. Фактор АТР предполагает открытие рынков Европы с небольшим понижением. Российским трейдерам открыт доступ на рынок Гонконга через фьючерс HANG, индекс Hang Seng теряет почти процент. Динамику японского рынка можно повторять через московский фьючерс NIKK, сегодня индекс Nikkei в нуле.

• Нефть Brent вновь ниже $80, следующий фьючерс с исполнением в ноябре уже у $78,7. Отскок с годового дна забуксовал на динамическом сопротивлении. Вероятнее всего, баррель еще немного прольется. Поддержать нефтебыков могут вечерние данные Минэнерго США по запасам сырой нефти в том случае, если они так же, как и API, отразят выбытие недельных резервов.

• Золото чуть ниже $2520, унция остается в области абсолютных максимумов. Корреляция цены унции и доллара отрицательная, а для последнего перспективы мрачные — грядущее снижение ставки ФРС и падение индекса доллара на годовое дно: DXY снова был у 100,5 п.

• Газ NG по актуальному фьючерсу у $2,08, а был ниже $2,05, и это минимумы месяца. Истекший контракт даже проливался под $1,9, но это уже история. Технически паттерн на вход в лонг пока не созрел, возможно, поближе к $2 — риск дальнейшего сползания сохраняется.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба