28 августа 2024 БКС Экспресс | Globaltrans

Globaltrans в пятницу, 30 августа, может опубликовать результаты за I полугодие 2024 г.

Компания отчитывается дважды в год.

Мнение аналитиков БКС Мир инвестиций

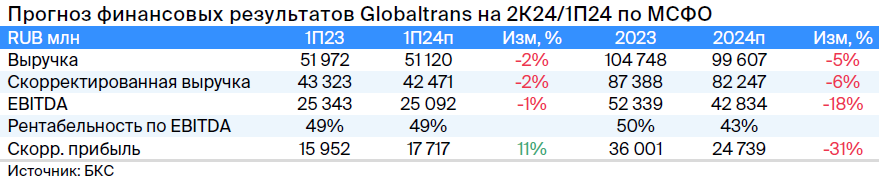

Мы ожидаем выручку в размере 51 млрд руб. и EBITDA на уровне 25,1 млрд руб. На наш взгляд, с момента выхода последней отчетности за II полугодие 2023 г. ситуация немного ухудшилась с точки зрения ставок и рынка — упали погрузки и грузооборот. Возможно, это не найдет отражения в результатах за полугодие. Если такая динамика сохранится, то цифры за год могут упасть. Так, мы ожидаем, что чистая прибыль за 2024 г. снизится на 31% по сравнению с 2023 г.

В целом полугодие должно быть неплохим. Пожалуй, основной вопрос инвесторов к Globaltrans — готовность и способность компании платить дивиденды. Мы все еще несколько сдержанно относимся к Globaltrans из-за перспективы крупных списаний старых полувагонов в 2025–2029 гг. и стоимости новых. Другие риски связаны с замедлением роста (и сокращением) объемов грузооборота. Это может снизить обороты и ставки аренды.

Чистая денежная позиция Globaltrans должна вырасти, но с дивидендами пока ясности мало, компания не раскрывает новых вводных.

У нас «Негативный» взгляд на акции компании, хотя они и торгуются с мультипликатором P/E в размере 3,9х при среднеисторическом 6,2х.

Компания отчитывается дважды в год.

Мнение аналитиков БКС Мир инвестиций

Мы ожидаем выручку в размере 51 млрд руб. и EBITDA на уровне 25,1 млрд руб. На наш взгляд, с момента выхода последней отчетности за II полугодие 2023 г. ситуация немного ухудшилась с точки зрения ставок и рынка — упали погрузки и грузооборот. Возможно, это не найдет отражения в результатах за полугодие. Если такая динамика сохранится, то цифры за год могут упасть. Так, мы ожидаем, что чистая прибыль за 2024 г. снизится на 31% по сравнению с 2023 г.

В целом полугодие должно быть неплохим. Пожалуй, основной вопрос инвесторов к Globaltrans — готовность и способность компании платить дивиденды. Мы все еще несколько сдержанно относимся к Globaltrans из-за перспективы крупных списаний старых полувагонов в 2025–2029 гг. и стоимости новых. Другие риски связаны с замедлением роста (и сокращением) объемов грузооборота. Это может снизить обороты и ставки аренды.

Чистая денежная позиция Globaltrans должна вырасти, но с дивидендами пока ясности мало, компания не раскрывает новых вводных.

У нас «Негативный» взгляд на акции компании, хотя они и торгуются с мультипликатором P/E в размере 3,9х при среднеисторическом 6,2х.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба